Eli viime viikolla nähtiin suuroptimismia kun uutisoitiin tulitauosta ja neuvotteluista. Käytännössä Iranin ja Yhdysvaltain näkemykset ovat niin erillään että neuvotteluiden kariutuminen lauantaina ei tainnut yllättää montaa.

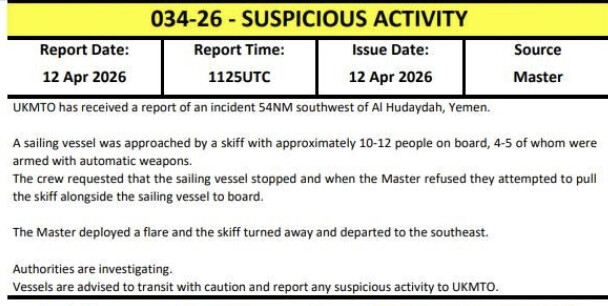

Salmi siis pysyy kiinni, ja sen läpi yrittäneitä laivoja on blokattu viimeisen vuorokauden aikana. Kaiken kukkuraksi Trump päätti ratkaista suljetun salmen ongelmaa sulkemalla salmen itse estäen asettaen Iranin kauppasaartoon. Kirsikkana kakun päälle tilanne Bab-el-Mandebin salmella on kiristymässä.

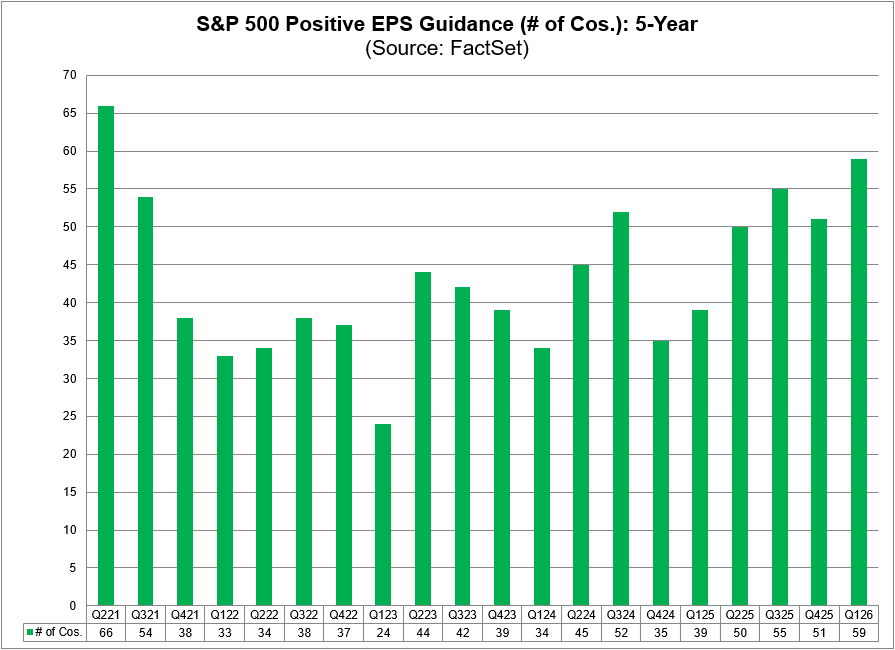

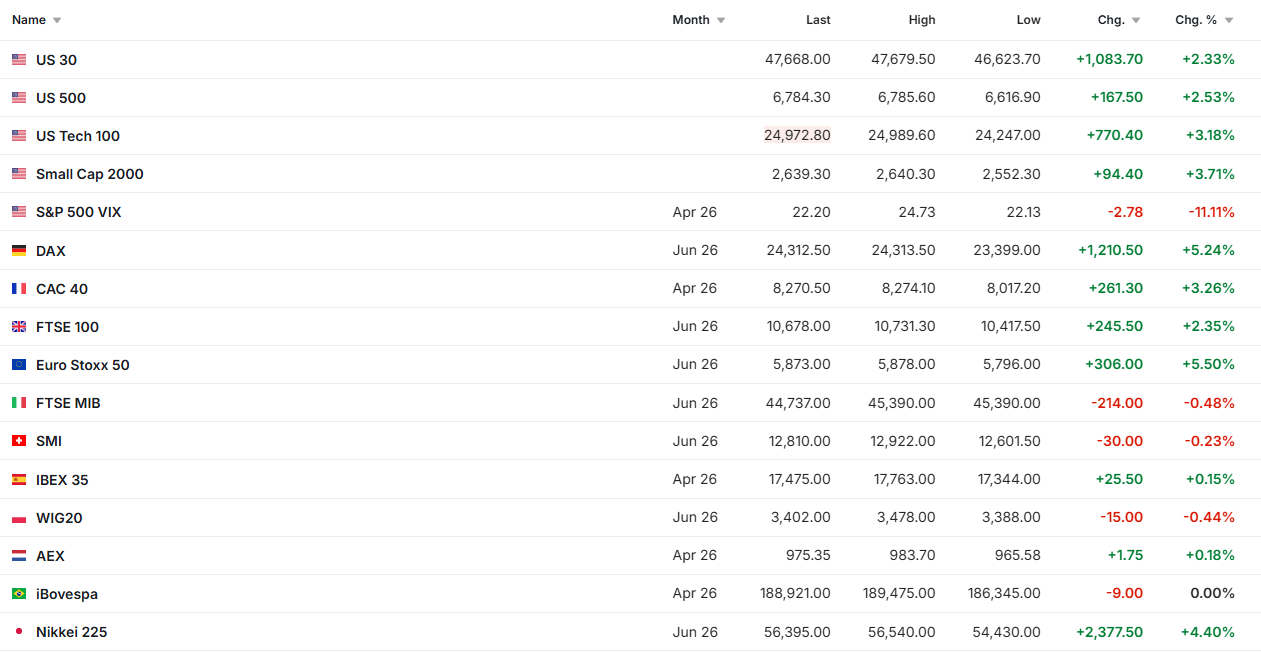

Osakekurssit ovat toistaiseksi ottaneet viikonlopun tapahtumat melko kevyesti. Varmaan markkinat odottavat tacotiistaita trumpin viimeisimpään kauppasaartoon liittyen.

Mutta jos tarkastellaan asiaa öljyn hinnan kautta: Viime viikolla tiistaina Brent futuurissa vuoltiin samoja 107-110 USD huippuja mitä ei vielä ole kestävästi ylitetty koko kriisin aikana. Nyt aamuisen nousun jälkeen ollaan edelleen lähes 15% näitä huippuja alempana.

Nyt tilanne on kuitenkin kaiken kannalta objektiivisesti pahempi:

- Efektiivinen sulku on jatkunut, mikä tarkoittaa taas kumulatiivisen tarjontavajeen kasvua.

- Kuljetuksessa ollut “bufferi” öljytuotteita eurooppaan on nyt tietojeni mukaan päättymässä viimeiset Hormuzista lähteneet kuljetukset saapuvat Eurooppaan 10-15. Huhtikuuta.

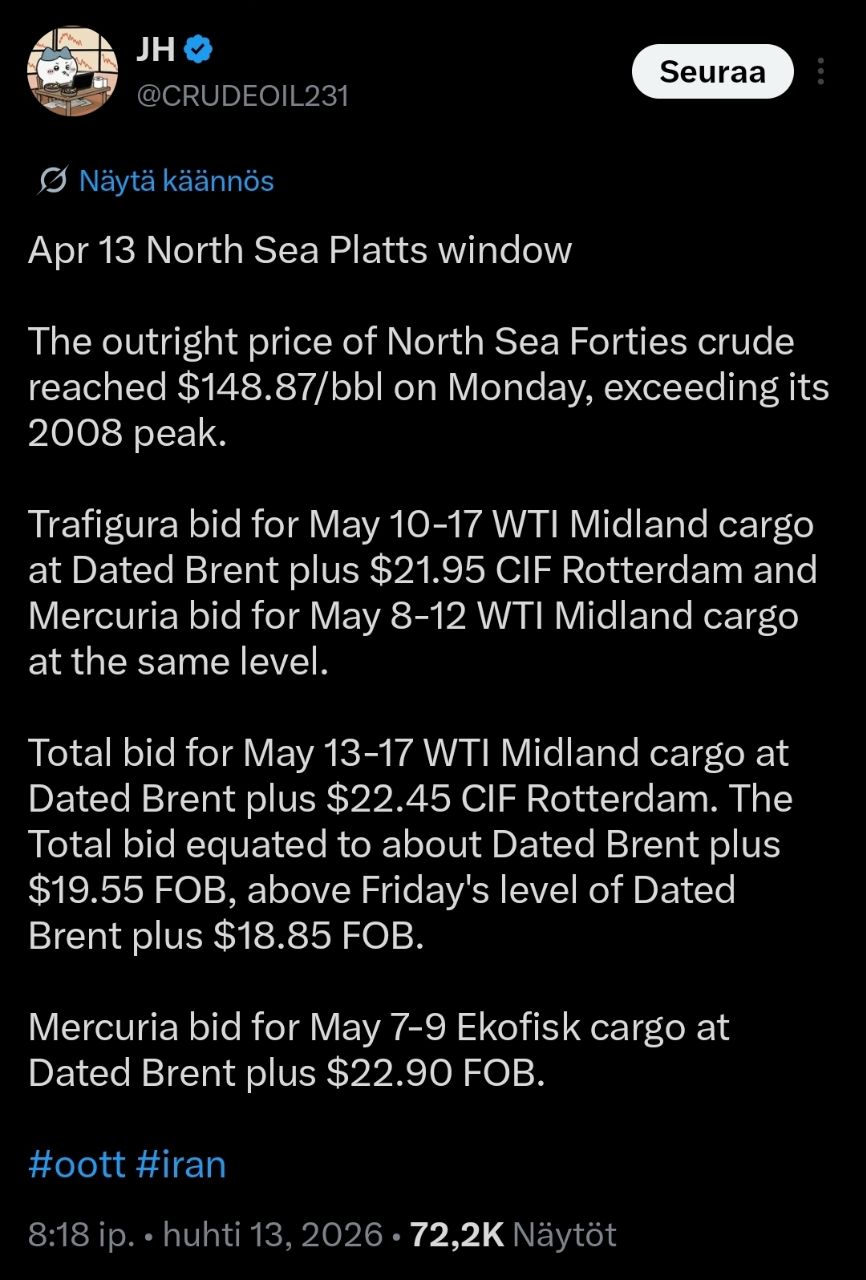

- Avoimien välillisten tietojen mukaan dated brent on edelleen viime viikolla pyörinyt tasolla 140 usd barreli vaikka futuurit laskivatkin. Plattsin päivän luku tulee vasta myöhempään iltapäivästä enkä tosin omaa sellaista terminaalipääsyä josta tämän pystyisi tarkastamaan.

- Kuitenkin jos dated hinnat ovat edelleen 140 tasolla ja mikään ei muutu, tulee treidauksen kannalta tärkein front month Brent futuuri konvergoitumaan kohti tämänhetkistä dated brent-hintaa seuraavan parin viikon aikana ennen kuin brent futuuri selvitetään.

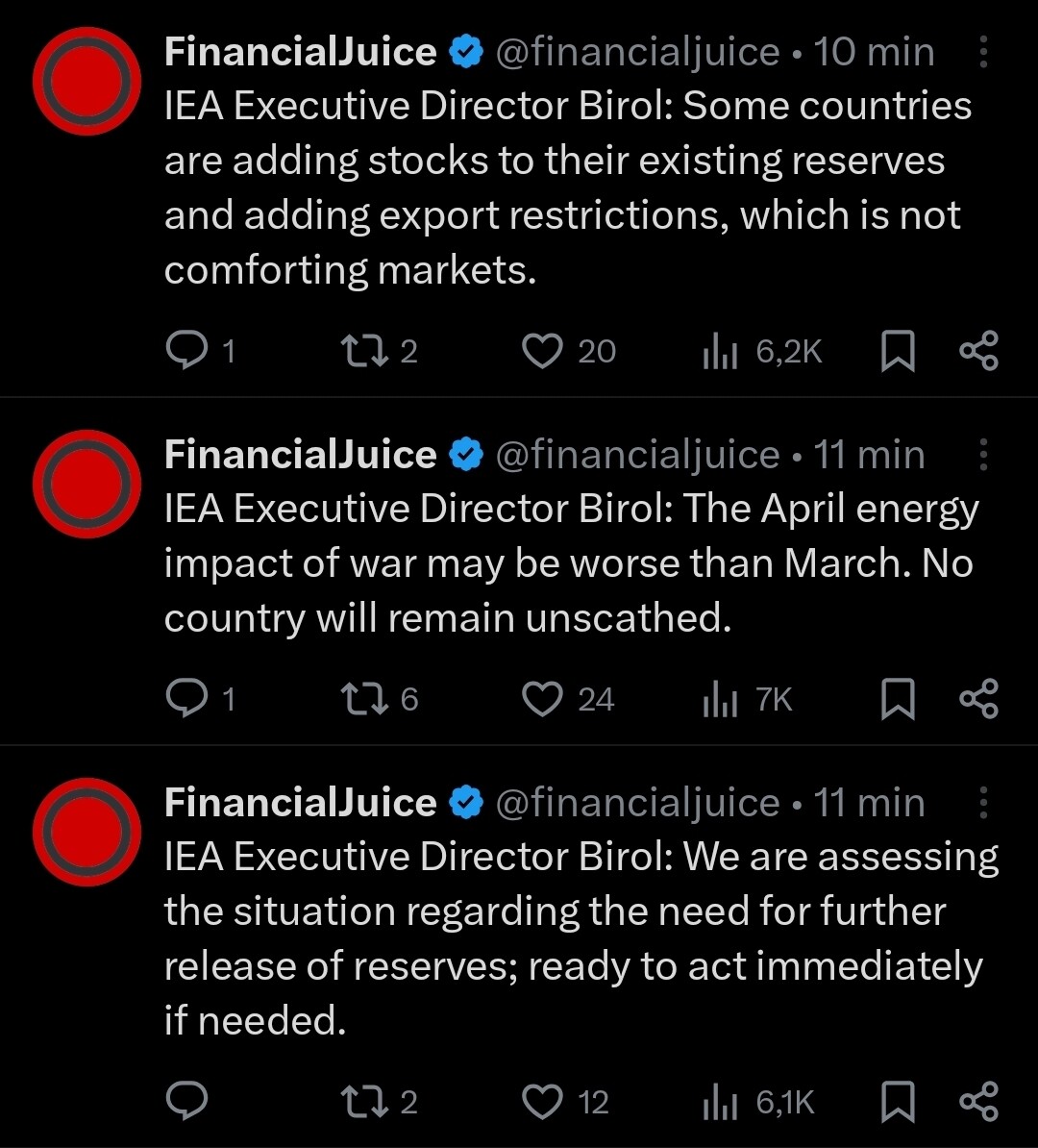

- Yhdysvaltojen kauppasaarto sulkee toteutuessaan noin 2Mb/d Iranin öljyä päivässä pois markkinoilta, plus mahdolliset muut vaikutukset muihin kuljetuksiin.

- Iran on perinteisesti vastannut kostolle Yhdysvaltojen toimiin, ja Iranin vastine kauppasaarrolle on vielä näkemättä.

Kokonaisuudessa vaikuttaa siltä että sekä öljyn hinta että osakekurssit ovat tällä hetkellä pakattu vielä täyteen “tulitaukoeuforiaa”. Fyysisen öljyn markkinaan on kuitenkin ladattu nyt iso volatiliteettipommi joka on paljon vaarallisempi kuin pari viikkoa sitten. 2 huhtikuuta 2026, kun dated brent leikkasi ekaa kertaa 141 dollarissa, kesäkuun futuuri treidasi 109 usd tasolla, spreadin ollessa 32 usd. Nyt ollaan melkein pari viikkoa pidemmällä kuukausifuutuurisyklin päätöstä, mutta spreadi on silti ilmeisesti noin 40 usd. Kesäkuun futuurisopimus erääntyy 1. toukokuuta käteisselvityksenä indeksiä vasten, joka lasketaan 25 päivän BFOET-markkinoiden (Brent, Forties, Oseberg, Ekofisk, Troll) kesäkuun toimitusten fyysisten lastien hinnan perusteella.

Summa summaarum, vaikka tilanne salmella ja Iranissa pysyisi kohtuullisen vakaana nykytilanteessa, meillä on erittäin korkea riski siitä että joko brent futuureissa nähdään massiivinen piikki ylöspäin seuraavan kahden viikon aikana. Joko se, tai jostain syystä fyysisten barrelien niukkuuden olisi helpotuttava yhtäkkiä ja dated brent hintojen laskettava, minkä on vaikea nähdä toteutuvan. Se miksi nousua ei vielä ole nähty onkin hyvä kysymys. Varmaan poikkeksellisen ladatut optiomarkkinat sekä raaka-aineissa että osakkeissa vaikuttavat tähän olennaisesti. Yksi mahdollinen selitys on se että fyysistä öljyä tarvitsevat joutuvat ostamaan sitä nyt hyvin kalliiseen hintaan, ja mahdollinen öljyn hinnan romahdus tulisi kirjanpidollisesti äärimmäisen kalliiksi. Tämän vuoksi öljyn käyttäjät hedgeää myymällä kesäkuun futuuria ostaessaan fyysistä toimitusta, painaen tulevia futuurihintoja alemmas dated-hinnoista. Toisaalta kaikki lyhyet ja pitkät futuurit ovat tällä hetkellä äärimmäisen houkuttelevia öljyn tuottajille ja mahdollistavat pitkäaikaisen voiton lukitsemisen, lisäten futuurien tarjontaa painaen futuurihintoja alas. Kuun loppua kohden spreadina maksettava vakuutuspreemio kuitenkin laskee, samoin kuin fyysisen barrelin aika-arvo.

Raju äkillinen öljyn hinnan nousu on yleensä myrkkyä osakekursseille, mikä lienee tämän ketjun aihe. Mitäs kanssakeskustelijat ajattelevat asianmukaiseksi indeksien reaktioksi, jos joku päivä herätään brent fm futuuri lähellä 140 dollaria? Tuossa kohtaa taidetaan olla jo vakavasti kysyntää tuhoavalla alueella jos tuollaiset hinnat pysyisi pidempään.

Nyt muuten öljyn seurattavuuteen on tulossa uusi mekanismi. Tähän asti Dated brent-hinnat ovat olleet vähän kiven alla, mutta nyt tänään, 13. huhtikuuta 2026, NSE lanseeraa uuden Dated Brent Crude Oil (Platts) -futuurisopimuksen symbolilla BRCRUDEOIL. Volyymi saattaa olla aluksi hyvin pientä.