På något sätt när jag tänker på dessa värderingar ser jag ganska stora skillnader när jag tänker på företagens intäktsströmmar och hur de skulle utvecklas i framtiden.

T.ex. i Nvidias fall skulle jag inte bli särskilt förvånad om försäljningen fortsatte att växa tills en seriös konkurrent dyker upp. Visst, ju mer marknaden växer, desto mer finns det att vinna för potentiella konkurrenter.

Men t.ex. Meta förstår jag inte alls. Det som började som sociala medier förvandlades till en annonsplattform, men idag är flödet fullt av rent skräp. En stor del av det är förmodligen AI-genererat, och de får fortfarande beroende människor att gå dit, men hur länge?

På något sätt känns det som att vart och ett av dessa stora företag har sina egna typer av risker kopplade till sin befintliga verksamhet, även om för en lekman är vissa mycket större än andra. Och utöver det borde de också generera ny affär

Jag funderade tidigare i höstas i Vartti om den amerikanska aktiemarknadens historiskt höga värderingsnivå är motiverad utifrån minskad konkurrens.

Mindre konkurrens = saftigare vinster och lönsamhet.

Aktievärderingar styrs på lång sikt av företagens tillväxt + lönsamhet samt kapitalkostnaden. Om tillväxten fortsätter i snabb takt och lönsamheten är god, är en högre värderingsnivå jämfört med historien motiverad.

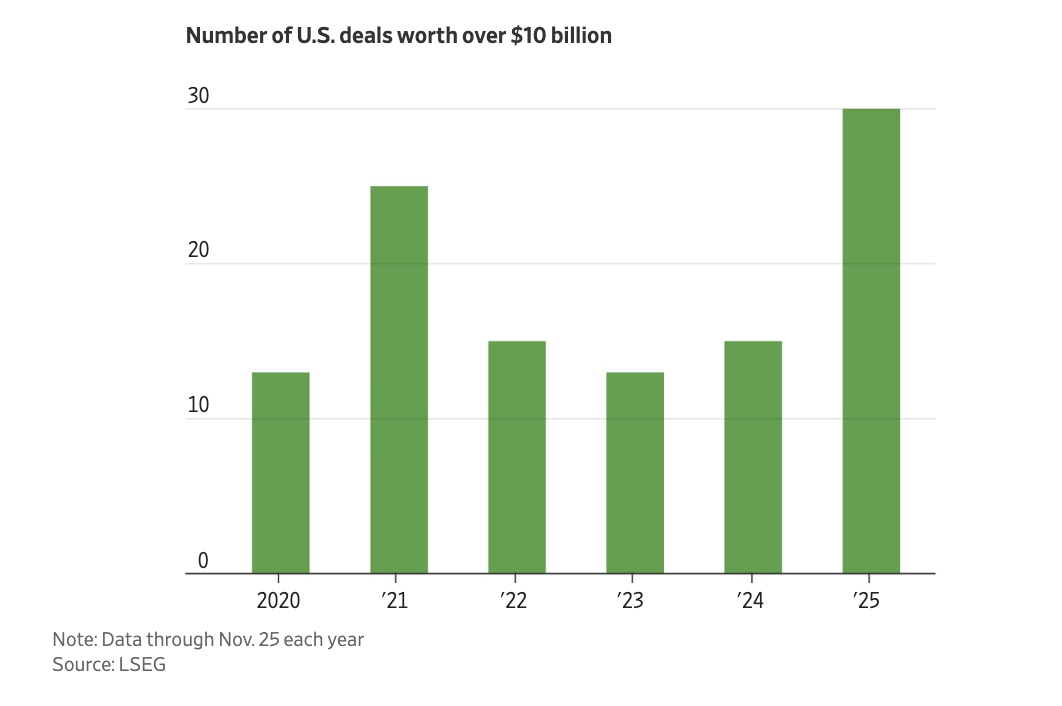

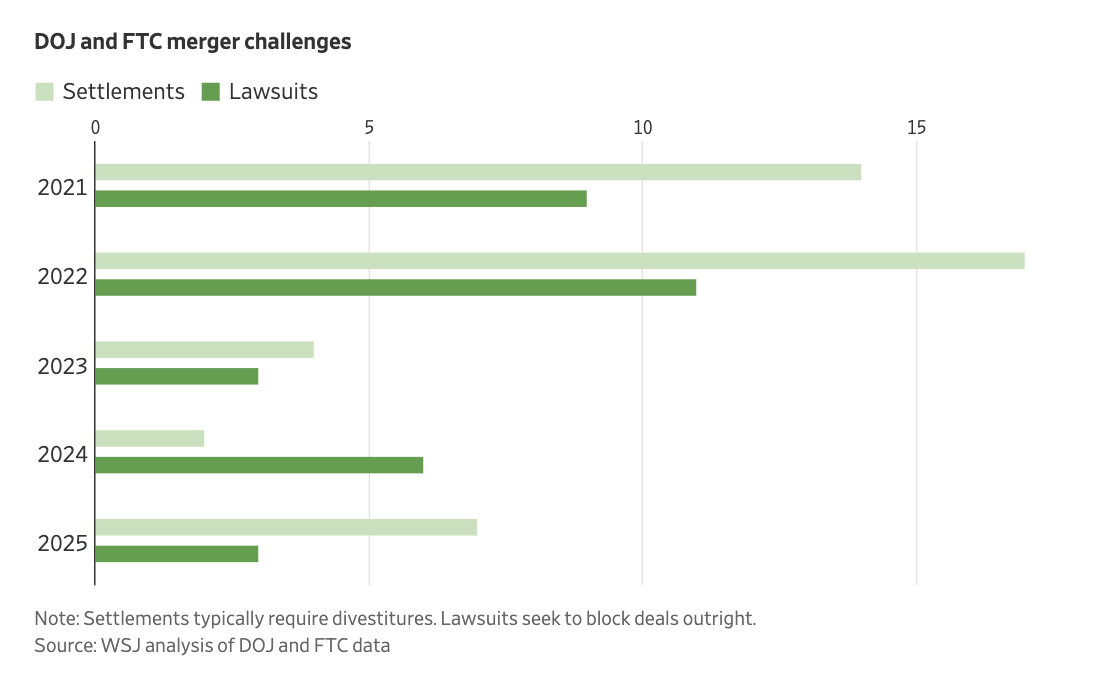

I anslutning till temat stötte jag på en artikel i WSJ (betalvägg) om Trumpadministrationens avslappnade inställning till megakorporationers företagsköp. Hälsovårdssektorn är i fokus eftersom den orsakar mest missnöje bland väljarna. Men i övrigt har konkurrensmyndigheterna varit ganska tandlösa när företag fusioneras till allt större vinstutvinnare på samhällets bekostnad.

Jag tar tillfället i akt att i detta sammanhang marknadsföra en utmärkt finskspråkig ekonomisk historik om konkurrens och reglering. Även om den behandlar Finland, kan lärdomarna sträcka sig till andra delar av världen. En observation i boken är att om staten inte reglerar företag, organiserar de själva sin egen reglering genom att söka sig till en monopolistisk eller kartelliknande position.

Även om detta naturligtvis är en trevlig situation ur företagsägarnas synvinkel, är det inte optimalt för samhällets och ekonomins funktion på lång sikt.

Naturligtvis, i denna tråds och investeringsfrågornas anda, kan man också konstatera att en värld som på sätt och vis blir gråare och mer monopoliserad ytterligare gynnar investeringar i stora företag.

Jag rekommenderar varmt boken som julklapp. Och nej, jag har inget avtal med Mika Kallioinen, utan boken finns i min egen hylla och av erfarenhet rekommenderar jag den till andra också.

Obs! De politiska vindarna kan vända. Många investerare lyfter fram som exempel hur det gick för Rockefellers oljemonopol i sin tid. På den tiden irriterade monopol verkligen väljarna och politikerna var ivriga att bryta upp monopolistiska företag.

Det är inte sagt att väljarkåren runt om i världen inte någon gång skulle tröttna på att betala lite för mycket för allt.

Det handlar dock om inkomstfördelning. SP500-indexets vinster på knappt 3 biljoner dollar skulle kunna halveras och ändå skulle indexets kapitalavkastning nå kapitalkostnaden, taget ur luften. Men amerikanska konsumenter skulle, rakt på sak, spara 1,5 biljoner dollar i priser på produkter och tjänster, eller cirka 5000 dollar per person!

Obs! Beräkningen är naivt gjord genom att anta att alla vinster skulle göras i USA, vilket bara stämmer till cirka 60 %, men jag ville bara illustrera “vinsternas kostnad” för konsumenterna. Ta alltså inte beräkningarna på allvar!

Och visst är ägarna också konsumenter, men det är lätt att argumentera att ägandet av börsnoterade företag är mycket koncentrerat även i USA, så en krasch i lönsamheten på grund av hårdare konkurrens skulle netto hjälpa majoriteten av konsumenterna.

Här är Henri Huovinens artikel, som bland annat behandlar Europeiska centralbanken och räntesaker samt Lagardes tankar.

ECB:s tillfredsställelse med den senaste utvecklingen framgår av Lagardes kommentarer. Konsumentprisökningen är nära tvåprocentsmålet, och ekonomin har klarat sig bättre än väntat från effekterna av USA:s tullar. De flesta beslutsfattare har meddelat att de inte ser något behov av att ändra räntenivån vid decembermötet.

Underrubriker:

Tjänsteinflationen är fortfarande hög

Müller skulle inte skynda på räntesänkningar

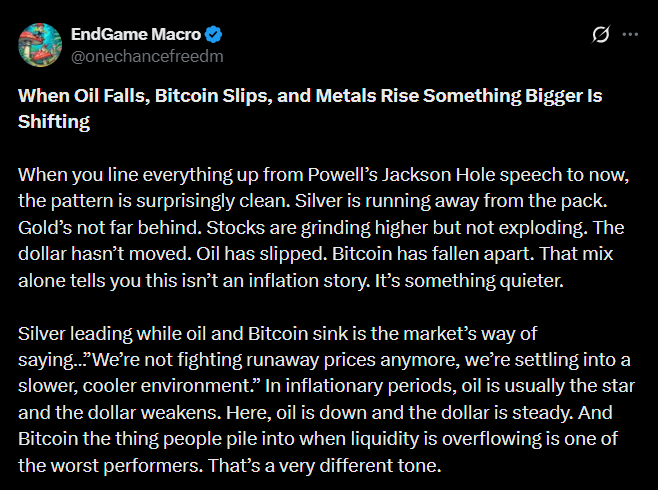

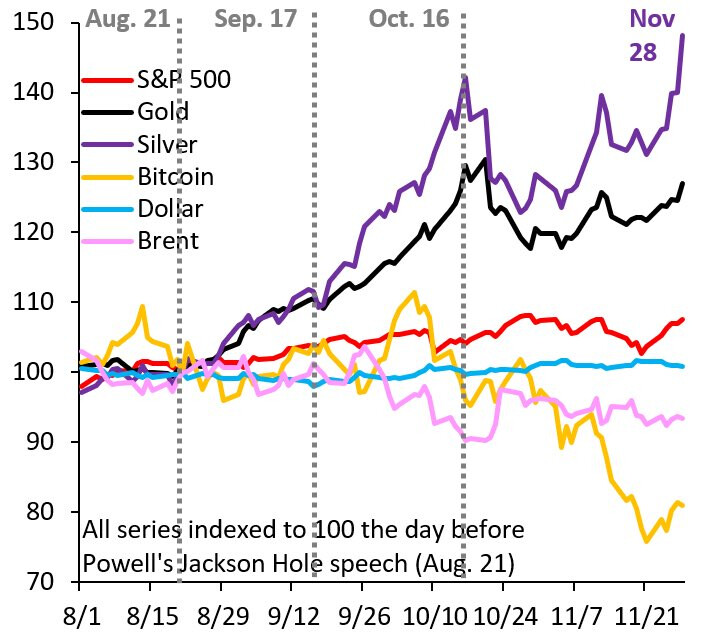

Enligt nedanstående tweet drar silver, men olja och Bitcoin stannar av – och marknaden signalerar tyst en övergång till en svalare disinflationär miljö. Ingen ny inflationspigg syns stiga från energi, Bitcoin sackar när likviditeten stramas åt och metaller stiger trots en stabil dollar. Stämningen är alltså inte vild, utan enligt tweeten håller ekonomin på att svalna, där så kallade nyttotillgångar framhävs och drar.

Henri Huovinen har skrivit om den amerikanska arbetsmarknaden och hur alternativa mätvärden har avslöjat ökade uppsägningssiffror, trots att de faktiska arbetslöshetssiffrorna har förblivit låga.

”En fortsatt ökning av uppsägningar vore särskilt oroande, eftersom anställningsgraden är låg och det är svårare än vanligt för arbetslösa att hitta jobb”, skriver ekonomerna Manuel Abecasis och Pierfrancesco Mei i teamets rapport.

Uppsägningsmeddelanden inom den privata sektorn, rapporterade av Challenger, Gray & Christmas, nådde i oktober sin högsta nivå utanför en recession (även efter att ekonomernas misstänkta överlappningar i rapporterade lagerarbetaruppsägningar hade tagits bort). Utöver den stora toppen relaterad till lagerjobb utgjorde teknik-, industriprodukt- och livsmedelssektorerna den största delen av ökningen i uppsägningsmeddelanden i oktober.

Underrubriker:

Leder AI till uppsägningar?

AI blir en central faktor i företagens personaldiskussioner – effekten på uppsägningar förstärks

Börsveckan inleds sannolikt i rött, då Kinas inköpschefsindex för industrin var svagare än förväntat och landade under 50 poäng. Nikkei -1,8% och BTC -5% nu.

God morgon! Tysklands parlament godkände på fredagen landets megabudget, som består av två delar: en kärnbudget och specialfonder för investeringar och försvar. Av dessa kommer den senare att ligga utanför skuldbromsen. Investeringarna uppgår till 4 % av BNP nästa år. Mer i makroöversikten:

Nikkei reagerade tydligen på Bank of Japans förväntade räntehöjning, vilket innebär att detta kan förbli Japan-fokuserat, och Bitcoins nedgång kan betyda att medel flyttas till aktiemarknaderna.

Man har inte riktigt ännu insett att det inte längre kommer någon stor (bostads)byggboom som på 1980-talet och tidigt 2000-tal. Forskning tyder på att familjer inte heller i framtiden kommer att bildas som förut, och även den yngre generationens intresse för ägarbostäder har svalnat. Många faktorer förhindrar ett sådant engagemang. Inte heller en sommarstuga (läs: arbetsläger) som investering lockar. Även det binder för mycket fritid och kapital.

För företag vars kassaflöde till en betydande del kommer från bostadsbyggande, även om indirekt, kanske framtiden inte är särskilt rosig om inte deras position på marknaden är särskilt stark.

AI är knappast en börsbubbla, eftersom de största AI-aktierna inte ser exceptionellt dyra ut. Investerare diskuterar varje dag en möjlig bubbla på börsen.

De största teknikföretagen som möjliggör användningen av AI, monetiserar det redan. De handlas till cirka 30x vinsten. Med tanke på kvaliteten hos till exempel NVIDIA eller Microsoft låter detta inte överdrivet, om än inte billigt heller.

Kanske är det bubbligare under ytan. Jag förstår inte Palantirs värdering. CoreWeave är en dynamithög om det inte går som planerat. Iren är en hypeaktie.

Ändå känns snacket om en bubbla, med undantag för några enskilda fall, som en överdrift.

En halvtimmeslång Vartti, varsågod!

Några diagram.

Om AI vore en bubbla nu, är detta första gången som aktier har rusat in i en bubbla samtidigt som konsumentförtroendet sjunker. AI orsakar mer rädsla och ångest än entusiasm och optimism liknande den kring internet.