Jotenkin noita arvostuksia miettiessä mä näkisin kohtuullisen isoja eroja miettiessä firmojen tulovirtoja ja miten kehittyisivät tulevaisuudessa.

Esim. Nvidian tapauksessa en suuremmin yllättyisi jos myynti kasvaisi edelleen kunnes tulee varteenotettava kilpailija. Toki mitä enemmin markkina kasvaa sitä enemmän voitettavaa potentiaalisilla kilpailijoilla on.

Mut esim. Metaa en ymmärrä ollenkaan. Mikä alkoi sosiaalisena mediana muuttui mainos-alustaksi, mutta nykyään fiidi on täynnä täyttä roskaa. Iso osa siitä lienee AI’lla tuotettua ja vielä saadaan koukutetut ihmiset menemään sinne, mutta kauanko?

Jotenkin tuntuu, että jokaisella noista isoista firmoista on omanlaiset riskinsä liittyen jo olemassa olevaan liiketoimintaan, tosin maallikolle joillakin paljon isommat kuin toisilla. Ja sen päälle pitäisi tuottaa vielä uutta liiketoimintaa.

Pohdin aiemmin syksyllä Vartissa, onko Yhdysvaltain osakemarkkinan historiallisen korkea arvostustaso perusteltu kilpailun vähentymisen perusteella.

Vähemmän kilpailua = mehevämmät voitot ja kannattavuus.

Osakkeiden hinnoittelua ohjaa pitkässä juoksussa yhtiöiden kasvu + kannattavuus sekä pääoman kustannus. Jos kasvu jatkuu vauhdikkaana ja kannattavuus hilpeänä, on historiaan nähden korkeampi hinnoittelutaso perusteltu.

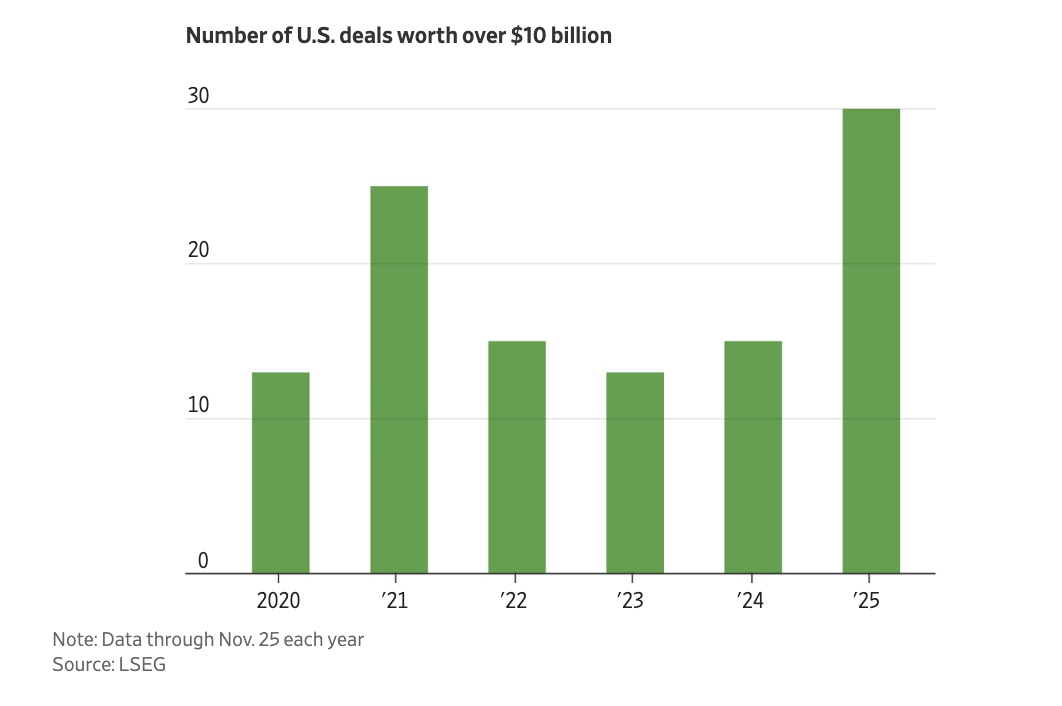

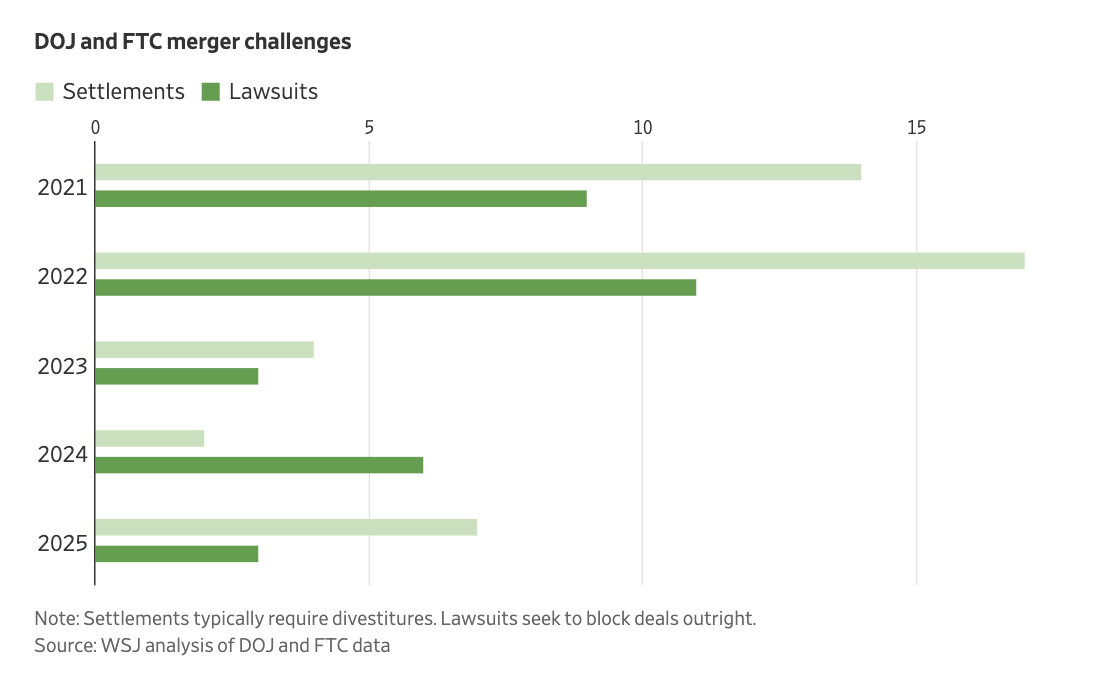

Teemaa sivuten törmäsin WSJ:ssä (maksumuuri) artikkeliin Trumpin hallinnon rennosta asenteesta megakorporaatioiden yrityskauppoihin. Terveydenhuoltosektori on silmätikkuna, koska se aiheuttaa eniten harmitusta äänestäjissä. Mutta muutoin kilpailuviranomaiset ovat olleet melko tylppähampaisia korporaatioiden fuusioituessa yhä suuremmaksi voiton ekstraktoijiksi yhteiskunnan selkänahasta.

Käytän tilaisuuden mainostaa tässä yhteydessä erinomaista suomenkielistä taloushistoriikkia kilpailusta ja sääntelystä. Vaikka se käsittelee Suomea, voi oppeja ylettää muuallekin maailmaan. Eräs havainto kirjassa on, että jos valtio ei sääntele firmoja ne organisoivat itse oman sääntelynsä hakeutumalla monopolistiseen tai kartellimaiseen asemaan.

Vaikka tämä on yritysten omistajien kannalta toki mukava asetelma, ei se ole yhteiskunnan ja talouden toimivuuden kannalta optimaalista pitkässä juoksussa.

Tietysti tämän ketjun ja sijoittaja-asiain hengessä voi myös todeta, että tavallaan harmaantuva ja monopolisoituva maailma suosii entisestään suuryhtiösijoittamista.

Suosittelen kirjaa lämpimästi pukinkonttiin. Ja ei, minulla ei ole mitään sopimusta Kallioisen Mikan kanssa vaan kirja löytyy omasta hyllystä ja kokemuksesta suosittelen sitä muillekin.

Huom. poliittiset tuulet voivat kääntyä. Paljon sijoittajat nostelevat esimerkkeinä, miten kävi aikoinaan Rockefellerin öljymonopolille. Siihen aikaan äänestäjiä risoi oikeasti monopolit ja poliitikot olivat hanakoita hajottamaan monopolistisia yrityksiä.

Ei ole sanottua, etteikö äänestäjäkunta eri puolilla maailmaa jossain vaiheessa kyllästyisi maksamaan kaikesta vähän liikaa.

Kyse on kuitenkin tulonjaosta. SP500-indeksin vajaan 3 biljoonan dollarin voitothan voisi vaikka puolittua ja silti indeksin pääoman tuotto yltäisi pääoman kustannukseen, hihasta vedettynä. Mutta amerikkalaiskuluttajat säästäisivät mutkat suoraksi vetäen 1,5 biljoonaa dollaria tuotteiden ja palveluiden hinnoissa, tai noin $ 5000 per nuppi!

Huom. laskelma tehty naiivisti olettamalla muka, että kaikki voitot tehtäisiin Yhdysvalloissa mikä pitää vain n. 60 %:sti paikkaansa, mutta halusin vain havainnollistaa “voittojen kustannusta” kuluttajille. Älkää ottako siis laskelmia otsa rypyssä!

Ja, onhan tietysti omistajatkin kuluttajia mutta on helppo argumentoida, että pörssiyhtiöiden omistus on todella keskittynyttä Yhdysvalloissa(kin), joten enemmistöä kuluttajia nettona auttaisi kannattavuuksien rysähdys koventuneen kilpailun takia.

Lisäys. Katsokaa vaikka Ruotsin pankkiverokeskustelua. Hyvä esimerkki, miten jopa tuollaisessa kapitalismin linnakkeessa (vahvoin sosiaalidemokraattisin erityispiirtein) saatetaan sohia firmojen kannattavuuksiin.

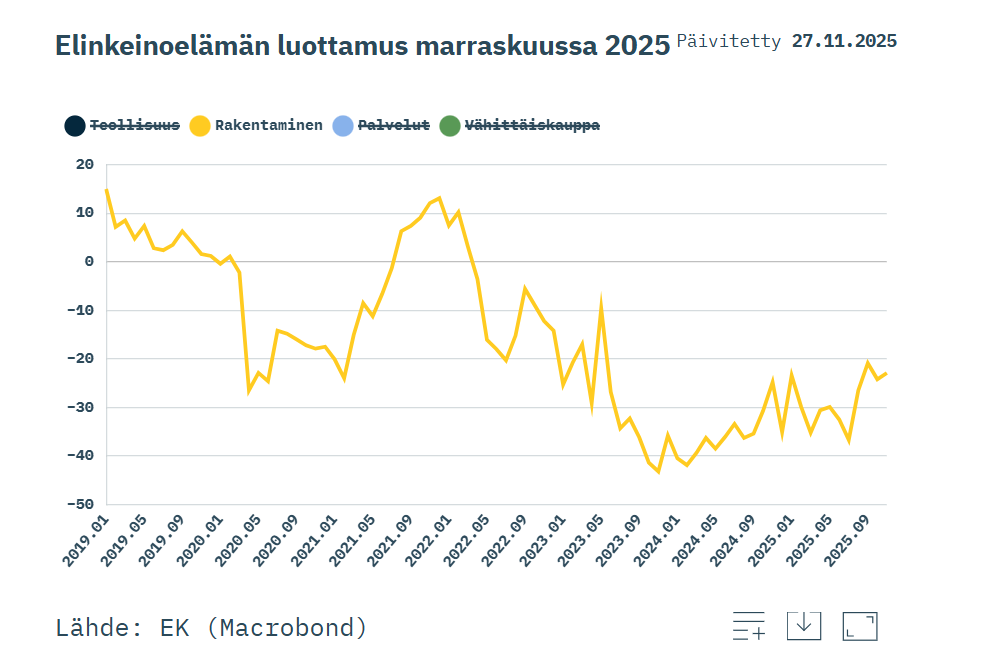

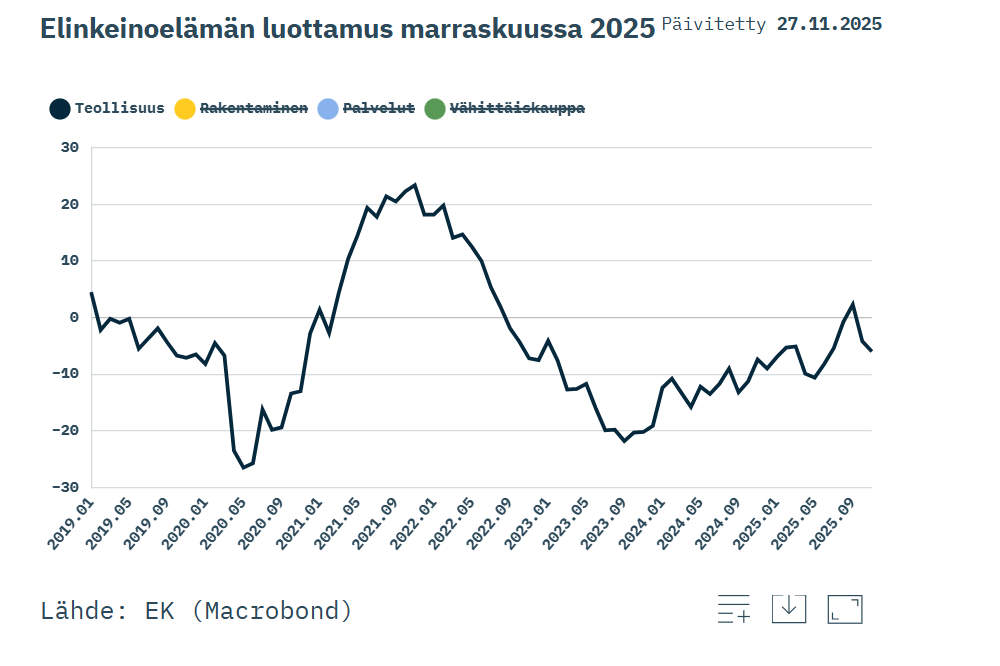

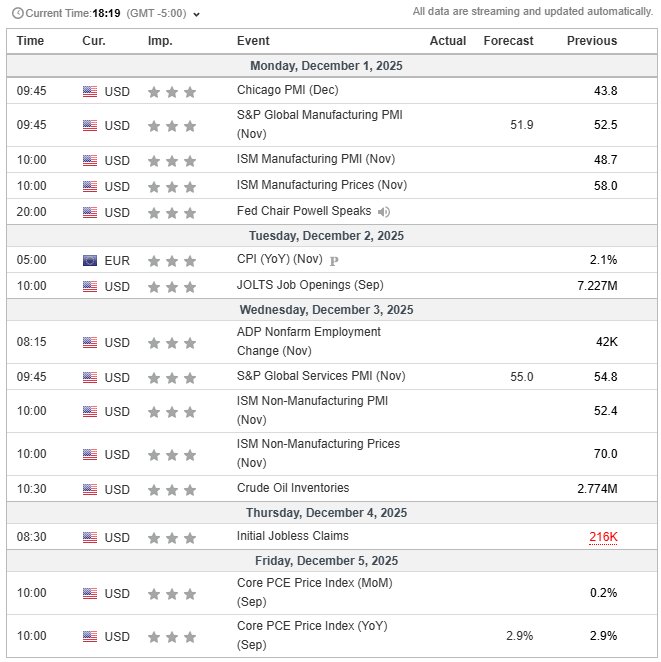

Kuluttajaluottamus luvuthan tulivat Suomessa aamulla ja niissä mentiin taas vähän parempaan. Varsikin miehet näkevät tulevaisuuden jo aika paljon valoisampana:

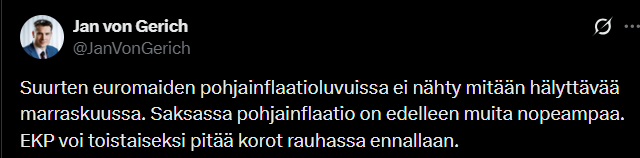

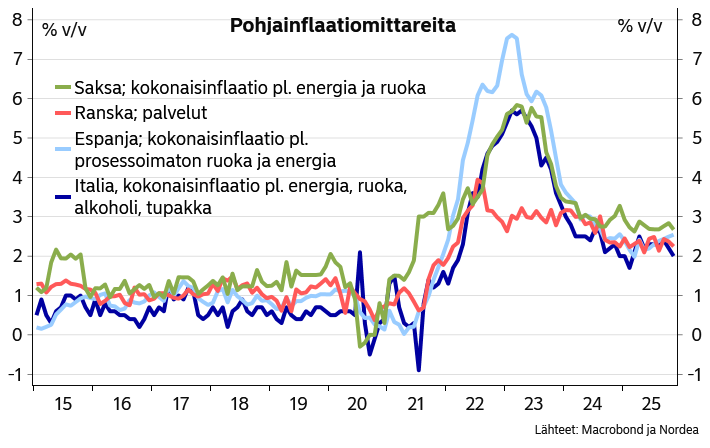

Tässä on Henri Huovisen juttu, jossa käsitellään mm. Euroopan keskustapankkia ja korkojuttuja sekä mm. Lagarden ajatuksia.

EKP:n tyytyväisyys viimeaikaiseen kehitykseen käy ilmi Lagarden kommenteista. Kuluttajahintojen nousu on lähellä kahden prosentin tavoitetta, ja talous on selvinnyt Yhdysvaltojen tullien vaikutuksista odotettua paremmin. Useimmat päättäjät ovat viestineet, etteivät he näe tarvetta muuttaa korkotasoa joulukuun kokouksessa.

Alaotsikot:

Palveluiden inflaatio on yhä korkea

Müller ei kiirehtisi koronlaskuja

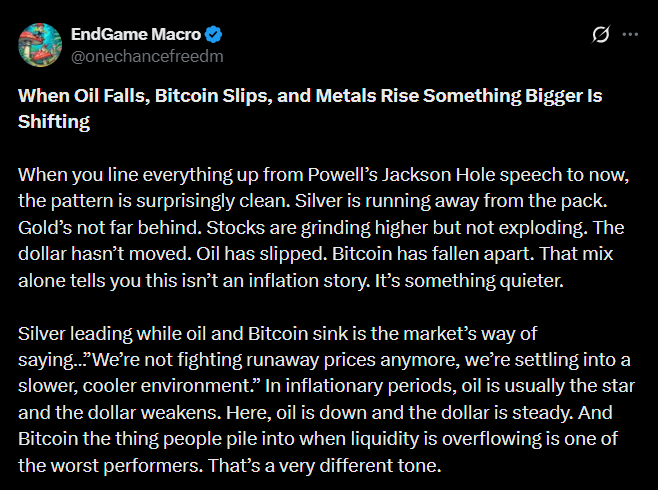

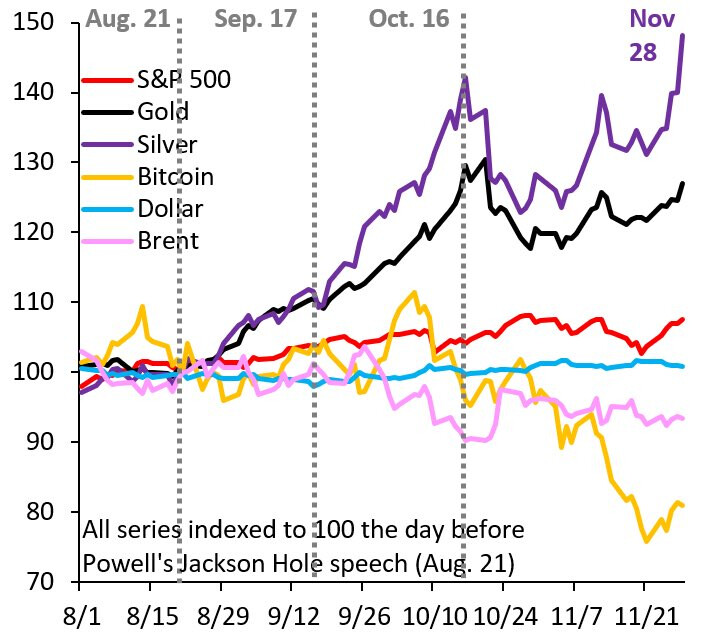

Alla olevan tviitin mukaan hopea vetää, mutta öljy ja Bitcoin hyytyvät – ja markkina viestii hiljaa siirtymästä viileämpään disinflaatioiseen ympäristöön. Energiasta ei näy nousevan uutta inflaatiopiikkiä, Bitcoin sakkaa likviditeetin kiristyessä ja metallit nousevat vakaasta dollarista huolimatta. Tunnelma ei ole siis riehakas, vaan tviitin mukaan talous on jäähtymässä, jossa ns. hyötyomaisuus korostuu ja vetää.

Henri Huovinen on kirjoitellut Yhdysvaltojen työmarkkinoista ja siitä, miten vaihtoehtoiset mittarit ovat paljastaneet kasvaneita irtisanomismääriä, vaikka kuitenkin varsinaiset työttömyysluvut ovat pysyneet matalina.

”Jatkuva irtisanomisten kasvu olisi erityisen huolestuttavaa, koska työntekijöiden palkkausaste on matala ja työttömien on tavanomaista vaikeampaa löytää töitä”, ekonomistit Manuel Abecasis ja Pierfrancesco Mei kirjoittavat tiimin raportissa.

Yksityisen sektorin irtisanomisilmoitukset, joita raportoi Challenger, Gray & Christmas, nousivat lokakuussa korkeimmalle tasolleen ilman taantumaa (myös sen jälkeen, kun raportoiduista varastotyöntekijöiden irtisanomisista poistettiin ekonomistien epäilemät päällekkäisyydet). Varastotyöpaikkoihin liittyvän suuren piikin lisäksi teknologia-, teollisuustuote- ja elintarvikealat muodostivat suurimman osan lokakuun irtisanomisilmoitusten kasvusta.

Alaotsikot:

Johtaako tekoäly irtisanomisiin?

Tekoälystä keskeinen tekijä yritysten henkilöstökeskusteluissa – vaikutus irtisanomisiin voimistuu

Huomenta! Saksan parlamentti hyväksyi perjantaina maan megabudjetin, joka koostuu kahdesta osasta: ydinbudjetista ja investointeihin ja puolustukseen suuntautuvista erityisrahastoista. Näistä jälkimmäinen jää velkajarrun ulkopuolelle. Investoinnit ovat 4 % BKT:sta ensi vuonna. Lisää makrokatsauksessa:

Nikkei reagoi kuulemma Japanin keskuspankin odotettuun koronnostoon, eli voisi jäädä Japani-kohdistuvaksi tämä, ja Bitcoinin lasku voi tarkoittaa varojen siirtymistä osakemarkkinoille.

Ei oikein vielä ole sisäistetty ettei mitään suurta 1980-luvun ja 2000-luvun alun suurta (asunto)rakentamisen boomia enää tule. Tutkimukset viittaavat siihen ettei jatkossakaan perheitä perusteta kuten ennen ja myös nuoremman polven into omistusasumiseen on hiipunut. Monet tekivät estävät tällaista sitoutumista. Myös kesämökki (lue:työleiri) investointina ei nappaa. Sekin sitoo liikaa vapaa-aikaa ja pääomia.

Yhtiöille joiden kassavirrasta huomattava osa tulee asuntorakentamisesta vaikka välillisesti ei ehkä ole kovin ruusuista tulevaisuutta ellei niiden asema markkinoilla ole erityisen vahva.

Tekoäly tuskin on pörssikupla, koska suurimmat tekoälyosakkeet eivät näytä poikkeuksellisen kalliilta. Sijoittajia puhututtaa joka päivä mahdollinen kupla pörssissä.

Suurimmat teknologiayhtiöt, jotka mahdollistavat tekoälyn käytön, monetisoivat sitä jo. Ne treidaavat n. 30x tuloksen verran. Ottaen huomioon esimerkiksi NVIDIAn tai Microsoftin laadun, tämä ei kuulosta liialta joskaan ei halvaltakaan.

Ehkäpä pinnan alla on kuplaisempaa. En ymmärrä Palantirin arvostusta. CoreWeave on dynamiittikasa, jos hommat ei osu lankulle. Iren on hypeosake.

Silti, puheet kuplasta muutamia yksilöitä lukuunottamatta tuntuvat liioittelulta.

Kahden vartin mittainen Vartti, olkaa hyvä!

Muutama kuvaaja.

Jos tekoäly olisi nyt kupla, tämä on ensimmäinen kerta kun osakkeet ovat revenneet kuplaan samalla, kun kuluttajaluottamus laskee. Tekoäly aiheuttaa enemmän pelkoa ja ahdistusta, kuin internetin kaltaista innostusta ja optimismia.