Yhteenveto

1. Tekoälyinfrastruktuurin investointibuumi

Artikkelin alussa Wu kuvaa, kuinka tekoäly on saavuttanut uuden inflaatiopisteen. Suurimmat yhdysvaltalaiset teknologiayritykset – niin sanottu Magnificent 7 (Apple, Microsoft, Amazon, Meta, Google, Nvidia ja Tesla) – ovat aloittaneet valtavan investointiaallon tekoälyinfrastruktuuriin. Vuonna 2025 niiden yhteenlaskettu pääomankäyttö (capex) on nousemassa lähes 400 miljardiin dollariin, ja McKinseyn mukaan tekoälyyn liittyvät kokonaisinvestoinnit voivat ylittää 5,2 biljoonaa dollaria seuraavan viiden vuoden aikana.

Exhibit 1 (“AI Investment Boom”) havainnollistaa tätä kehitystä: tekoälyinvestoinnit ovat kasvaneet jyrkästi vuodesta 2020 lähtien, ja kasvu on kiihtynyt erityisesti ChatGPT:n julkaisun jälkeen.

Markkinat ovat toistaiseksi suhtautuneet tähän investointiaaltoon positiivisesti. Esimerkiksi Oraclen osake nousi 36 % sen jälkeen, kun yhtiö ilmoitti rakentavansa datakeskuksia OpenAI:lle, ja CoreWeaven osake kolminkertaistui listautumisensa jälkeen. Tekoälyyn liittyvien yhtiöiden arvostukset heijastavat suurta optimismia tulevasta kasvusta.

Wu kuitenkin huomauttaa, että tuotto-odotukset voivat olla epärealistisia. Bainin laskelmien mukaan tekoälydatakeskusten pitäisi tuottaa 2 biljoonaa dollaria vuosittaisia tuloja vuoteen 2030 mennessä, jotta investoinnit olisivat taloudellisesti perusteltuja. Tällä hetkellä tekoälyn kokonaisliikevaihto on kuitenkin vain noin 20 miljardia dollaria – sadan kertainen kasvu olisi siis tarpeen. Yritykset kamppailevat tekoälyn käytännön hyödyntämisessä, ja edes ChatGPT ei ole vielä onnistunut merkittävästi rahallistamaan käyttäjäkuntaansa.

Wu vetää suoran rinnastuksen 1990-luvun telekommunikaatiobuumiin, jolloin yritykset kuten Global Crossing ja AT&T investoivat yli 500 miljardia dollaria valokuituverkkoihin. Kuten tuolloin, myös nyt on olemassa riski ylirakentamisesta ja kapasiteetin ylitarjonnasta, joka voi johtaa hintojen romahtamiseen ja heikkoihin tuottoihin vuosiksi eteenpäin.

2. Markkinoiden keskittyminen ja haavoittuvuus

Seuraavassa osiossa (“AI-Driven Stock Market Fragility”) Wu tarkastelee, kuinka tekoälyteema on alkanut hallita koko osakemarkkinaa. JPMorganin mukaan tekoälyosakkeet ovat vastanneet 75 % S&P 500 -indeksin tuotoista, 80 % tuloskasvusta ja 90 % pääomainvestointien kasvusta ChatGPT:n julkaisun jälkeen.

Exhibit 2 (“Top-Heavy Stock Market”) osoittaa, että Magnificent 7 muodostaa nyt yli 30 % S&P 500:n kokonaispainosta, mikä on korkeampi keskittymistaso kuin dot-com-kuplan huipulla vuonna 2000. Tämä tekee markkinoista haavoittuvia: jos tekoälyinvestointien tuotto-odotukset pettävät, vaikutus koko indeksiin ja talouteen voi olla merkittävä.

Wu huomauttaa, että tekoälyinvestoinnit ovat tällä hetkellä niin suuria, että ne käytännössä tukevat Yhdysvaltain talouskasvua. Arvioiden mukaan tekoälyyn liittyvä pääomankäyttö on vastannut jopa puolta maan BKT:n kasvusta kuluneen vuoden aikana. Tämä tekee taloudesta ja sijoittajista entistä riippuvaisempia tekoälyhankkeiden onnistumisesta.

3. Historialliset vertailut: pääomasyklit

Wu laajentaa analyysiään vertaamalla nykyistä tekoälybuumia aiempiin teknologisiin investointisykleihin, kuten rautatiebuumiin 1800-luvulla ja internetin infrastruktuuribuumiin 1990-luvulla.

Exhibit 3 (“Tech-Led Investment Booms”) näyttää, että suhteessa BKT:hen tekoälyinvestoinnit ovat jo ohittaneet internetin huipun ja lähestyvät rautatieaikakauden tasoa. Kun huomioidaan tekoälylaitteiden nopeampi vanheneminen (esim. GPU-päivityssyklit), nykyinen buumi on jopa intensiivisempi kuin historialliset vertailukohdat.

Exhibit 4 (“Railroad and Internet Bubbles”) havainnollistaa, kuinka näiden aikakausien osakekurssit ensin nousivat jyrkästi, mutta romahtivat, kun ylitarjonta ja heikko kannattavuus tulivat ilmi. Wu viittaa niin sanottuun “capital cycle” -teoriaan, jonka mukaan investointibuumit johtavat usein ylitarjontaan ja heikkoihin tuottoihin, kun kysyntä ei pysy tarjonnan kasvun perässä.

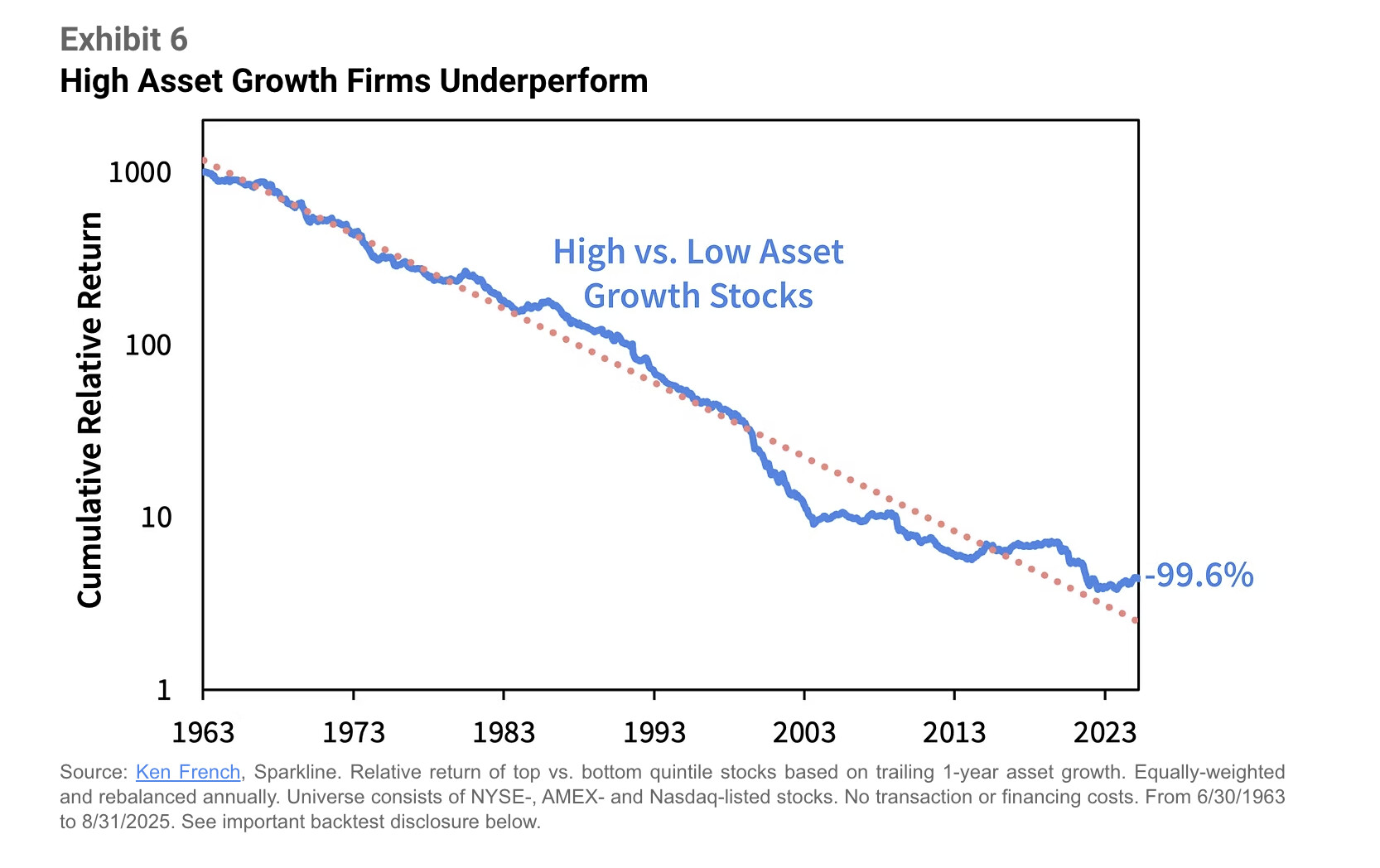

4. Empiirinen näyttö: pääomaintensiiviset yritykset alisuoriutuvat

Wu tukee väitteitään laajalla empiirisellä aineistolla. Hän osoittaa, että yritykset, jotka kasvattavat taseitaan tai investoivat voimakkaasti fyysiseen infrastruktuuriin, tuottavat keskimäärin heikompia osaketuottoja.

Exhibit 6–10 osoittavat, että korkean investointikasvun yritykset ovat historiallisesti alisuoriutuneet kaikilla sektoreilla ja eri maantieteellisillä alueilla. Tämä pätee niin Yhdysvalloissa kuin Euroopassa ja Aasiassakin.

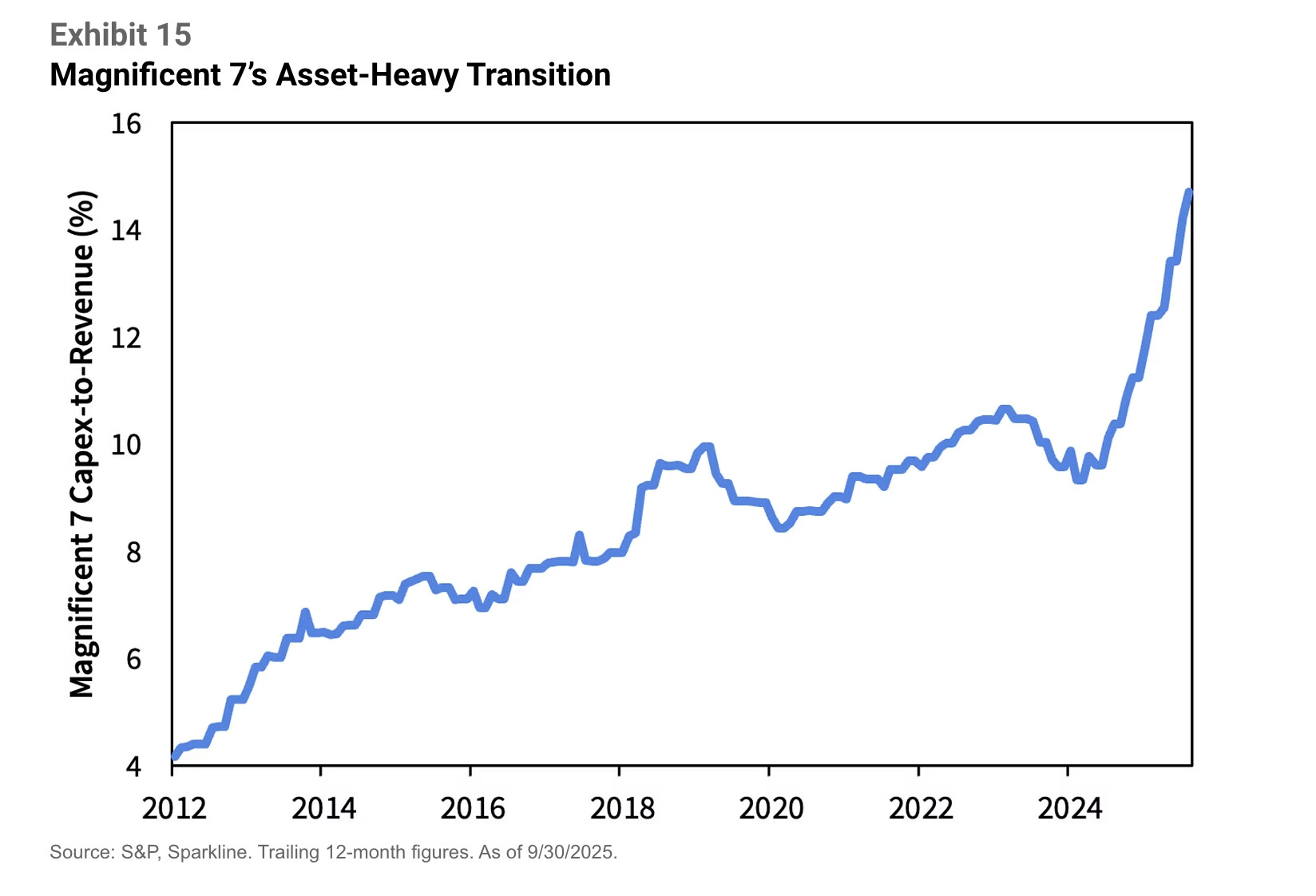

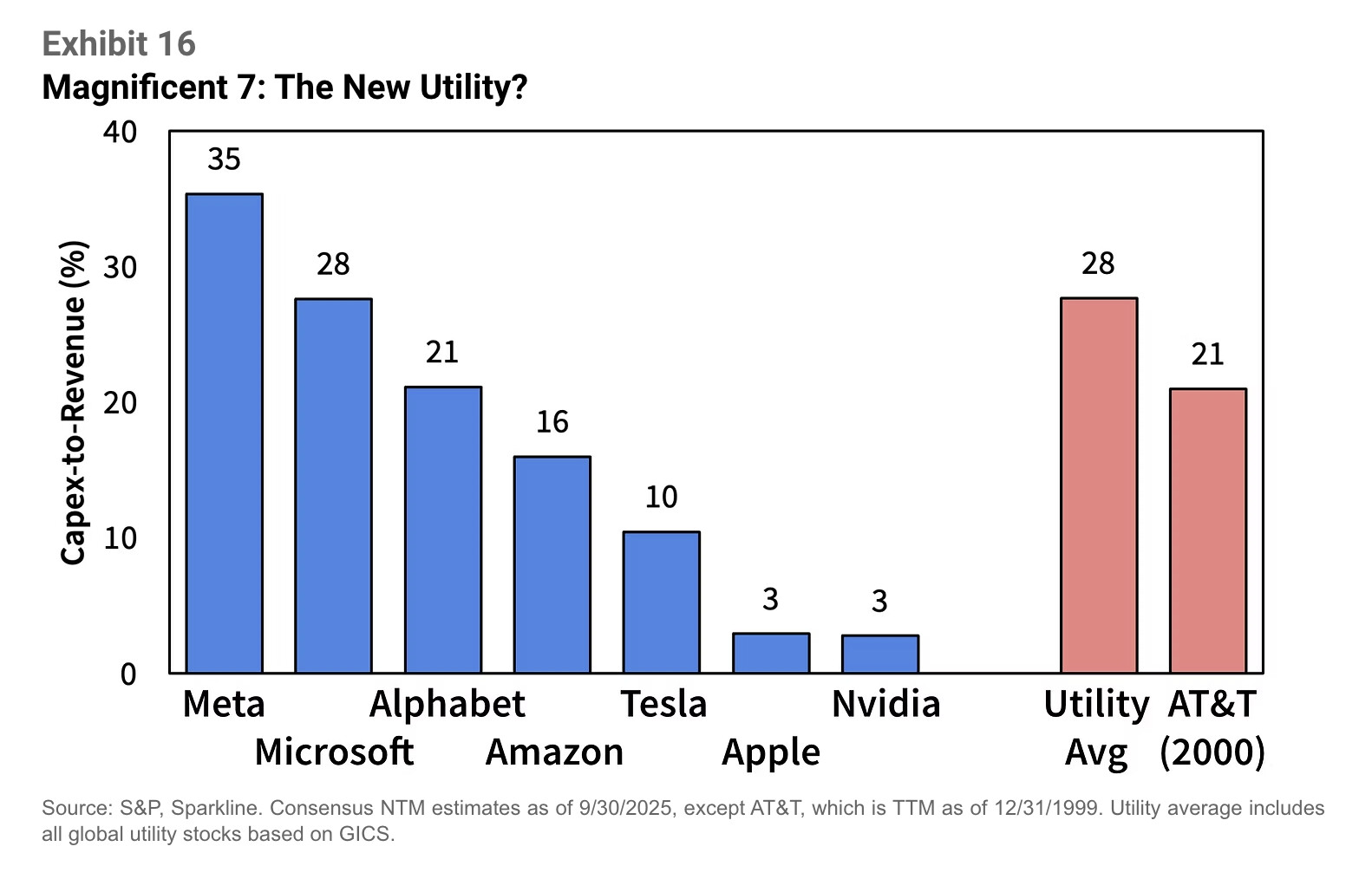

5. Magnificent 7:n riskit ja muodonmuutos

Wu siirtyy tarkastelemaan yksityiskohtaisesti Magnificent 7 -yrityksiä. Viimeisen kymmenen vuoden aikana nämä yhtiöt ovat tuottaneet keskimäärin 27,5 % vuosituottoa ja luoneet yli 23 biljoonaa dollaria osakkeenomistaja-arvoa.

Exhibit 13 (“Magnificent Dominance”) näyttää, kuinka ne ovat jättäneet muun S&P 500:n kauas taakseen. Niiden menestyksen taustalla on ollut “asset-light”-malli – liiketoiminta, joka perustuu aineettomiin varoihin kuten ohjelmistoihin, brändeihin ja verkostovaikutuksiin.

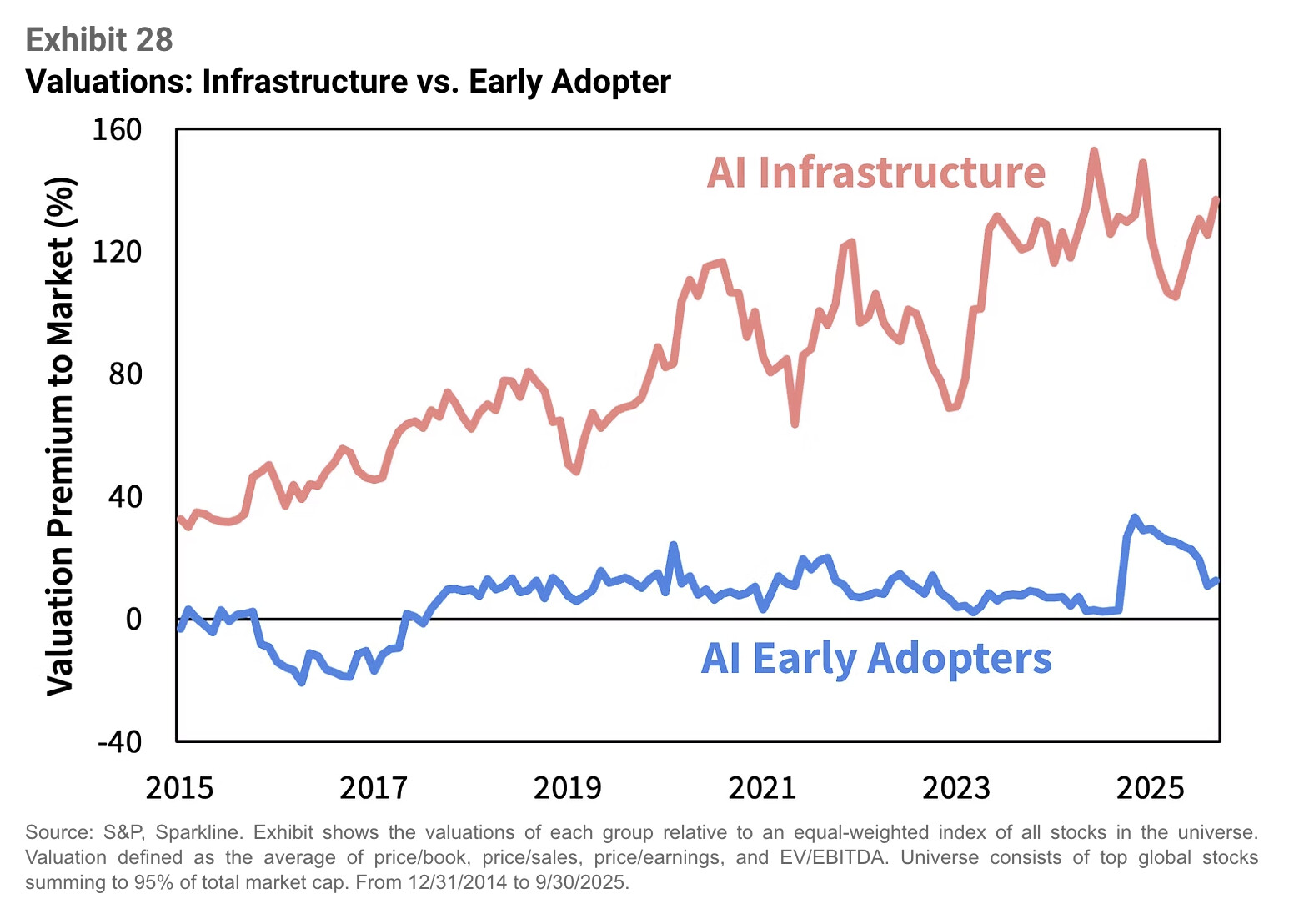

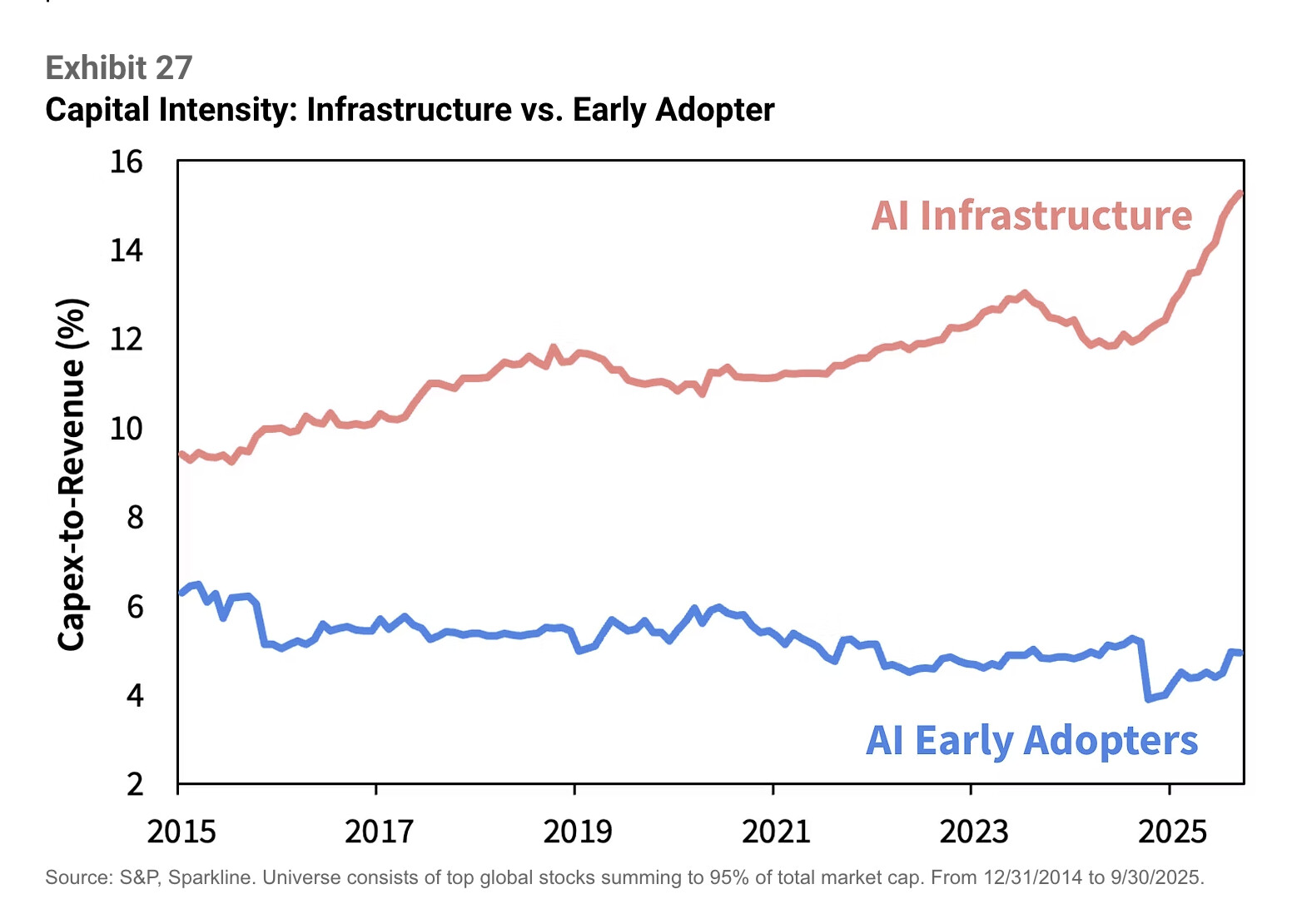

Nyt tilanne on kuitenkin muuttumassa. Exhibit 15 (“Magnificent 7’s Asset-Heavy Transition”) osoittaa, että niiden pääomaintensiteetti on noussut 4 %:sta 15 %:iin liikevaihdosta vuodesta 2012 lähtien. Meta, Microsoft ja Alphabet käyttävät jo 21–35 % liikevaihdostaan investointeihin – enemmän kuin keskimääräinen globaali energiayhtiö tai jopa AT&T telekuplan huipulla.

Wu varoittaa, että tämä muutos tekee niistä “uuden ajan utiliteetteja” – yrityksiä, jotka sitovat valtavasti pääomaa ja joiden tuottoasteet heikkenevät ajan myötä.

6. Heikkenevät fundamentit ja rahoitusriskit

Exhibit 19 (“Magnificent 7 Free Cash Flow”) osoittaa, että vapaa kassavirta on jo alkanut laskea tekoälyinvestointien vuoksi. Lisäksi syntyy “circular financing” -ilmiöitä, joissa yritykset rahoittavat toisiaan keinotekoisesti: esimerkiksi Nvidia sijoittaa OpenAI:hin, joka puolestaan ostaa Nvidian siruja.

Wu huomauttaa, että vaikka Magnificent 7 ovat edelleen erittäin kannattavia, niiden kasvavat poistot ja mahdollisesti liian optimistiset oletukset datakeskusten käyttöiästä voivat painaa tuloksia useiden vuosien ajan.

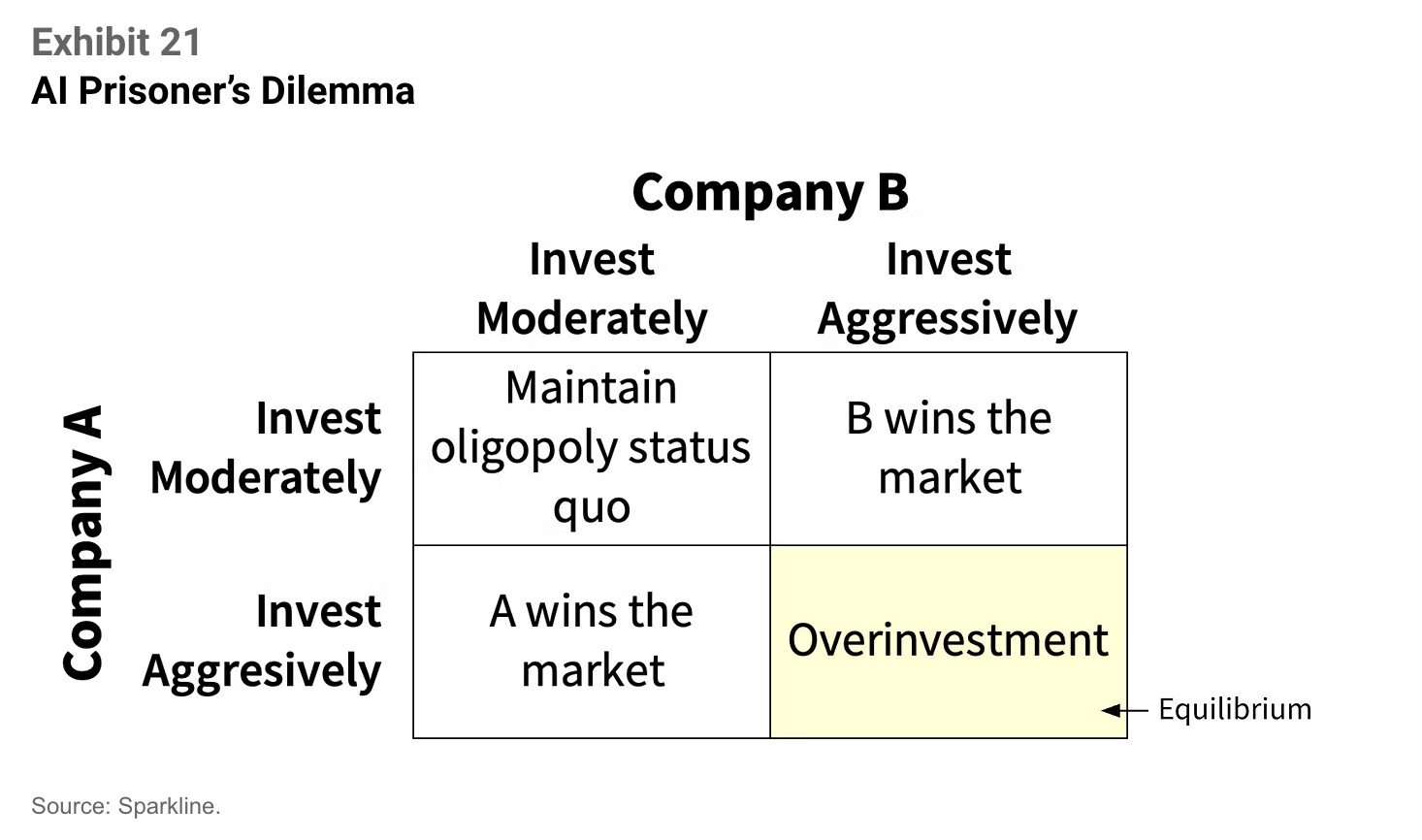

7. “AI Prisoner’s Dilemma”

Artikkelin lopussa Wu kuvaa tekoälykilpailua klassisen peliteorian näkökulmasta. Vaikka yritysten olisi rationaalista hillitä investointejaan ja säilyttää nykyinen oligopoliasemansa, kukaan ei uskalla jäädä jälkeen. Jokainen pelkää, että kilpailija voittaa “kaikki markkinat” tekoälyn avulla. Tämä johtaa “vankien dilemmaan”, jossa kaikki investoivat liikaa – vaikka se tuhoaisi kollektiivisen kannattavuuden.

8. Johtopäätös

Wu päättää artikkelin toteamalla, että vaikka tekoäly on teknologisesti mullistava ja pitkällä aikavälillä tuottava, sijoittajien on syytä varautua ylikuumenemisen ja ylirakentamisen riskeihin. Historiallisesti vastaavat pääomasyklit ovat johtaneet heikkoihin tuottoihin ja markkinakorjauksiin.

Hänen suosituksensa on hajauttaa sijoituksia ja etsiä tekoälyekosysteemin hyötyjiä, jotka eivät vaadi massiivisia pääomainvestointeja – esimerkiksi ohjelmisto-, palvelu- ja datayhtiöitä, jotka voivat hyödyntää tekoälyä ilman raskaita infrastruktuurikustannuksia.

Yhteenvetona: tekoälybuumi muistuttaa monin tavoin aiempia teknologisia kuplia. Vaikka tekoäly mullistaa talouden pitkällä aikavälillä, lyhyellä tähtäimellä sijoittajat voivat kohdata ylirakentamisen, heikentyvät tuotot ja markkinoiden epävakauden – erityisesti, jos Magnificent 7:n investoinnit eivät tuota odotettuja tuloksia.