Plejd yllätti markkinan jälleen positiivisesti Q1-raportillaan.

Nopeina nostoina:

EBIT nousi 87% y/y (33% q/q) korkeamman bruttomarginaalin (56% vs 52%) vetämänä. Tärkeimmät syyt sen parantumiselle olivat “optimizations of our most installed product, the downlight DWN-01” sekä “increased share of in-house production in our own factory”.

Kvartaalin lopussa uuden LED-paneelin julkistus: LPN-01, “our first luminaire aimed

exclusively at commercial installations”. Toimitukset alkavat ja tuotantoa ajetaan ylös Q2:lla.

Tukholman pörssin päälistalle siirtymistä oli kaavailtu 2026 lopulle mutta aikataulua on viivästetty 2027 jälkimmäiselle puoliskolle, perusteena “we have chosen to prioritize operational execution”.

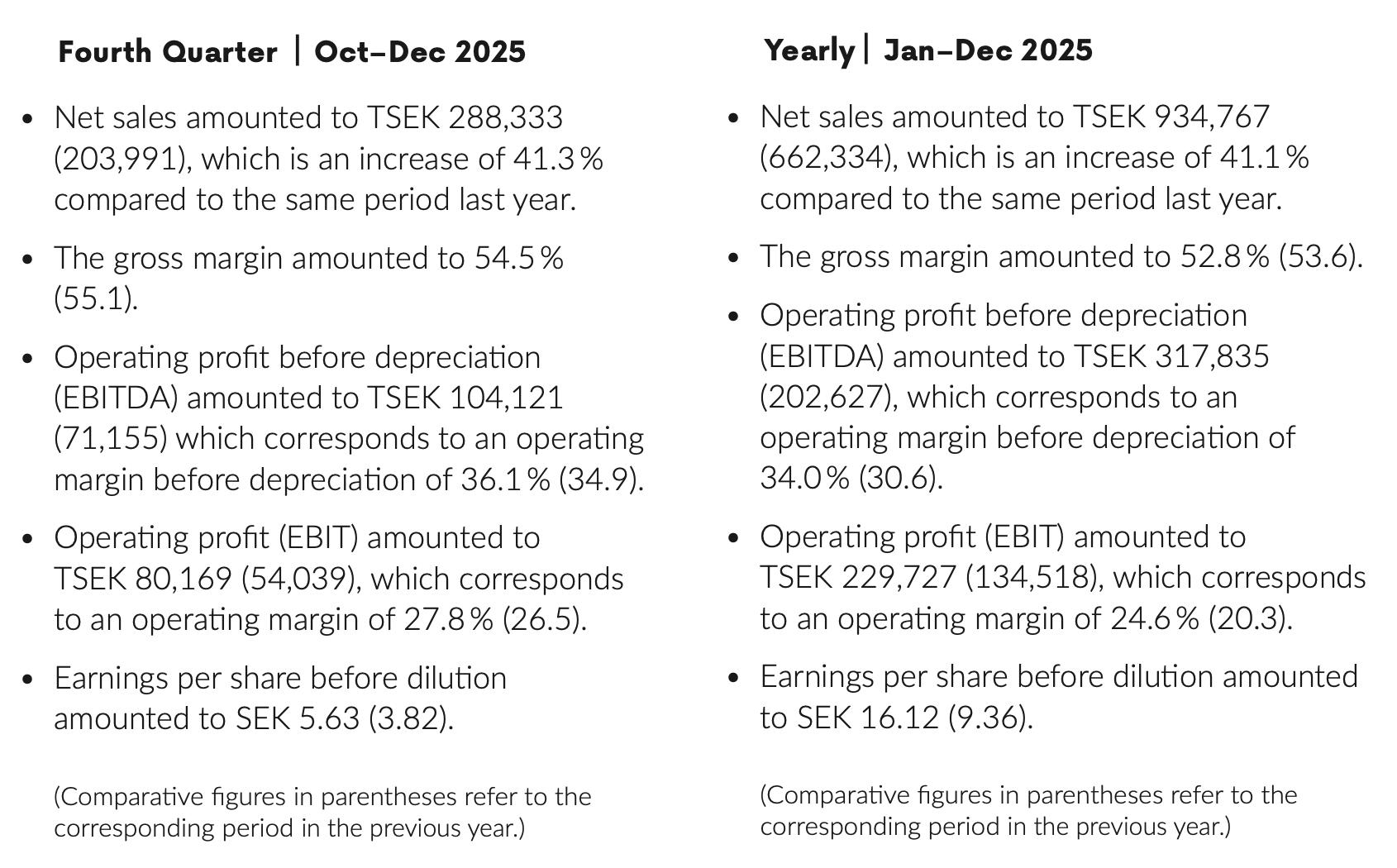

First quarter │ Jan–March 2026

Net sales amounted to TSEK 307,876 (220,383), which is an increase of 39.7%

compared to the same period last year.

The gross margin amounted to 55.8% (51.6).

Operating profit before depreciation (EBITDA) amounted to TSEK 132,282 (77,140), which corresponds to an operating margin before depreciation of 43.0 % (35.0).

Operating profit (EBIT) amounted to TSEK 106,767 (57,100), which corresponds to

an operating margin of 34.7% (25.9).

Earnings per share before dilution amounted to SEK 7.51 (4.02).

Pareto Securities sanoo että Q1-raportti murskasi odotukset ja merkittäviä ennustenostoja on tulossa. Plejdin kurssi kirjoitushetkellä noin +13% (971 SEK), ja näyttäisi että päivän sisäisesti käyty uudessa ATH-lukemassa 1000 SEK.

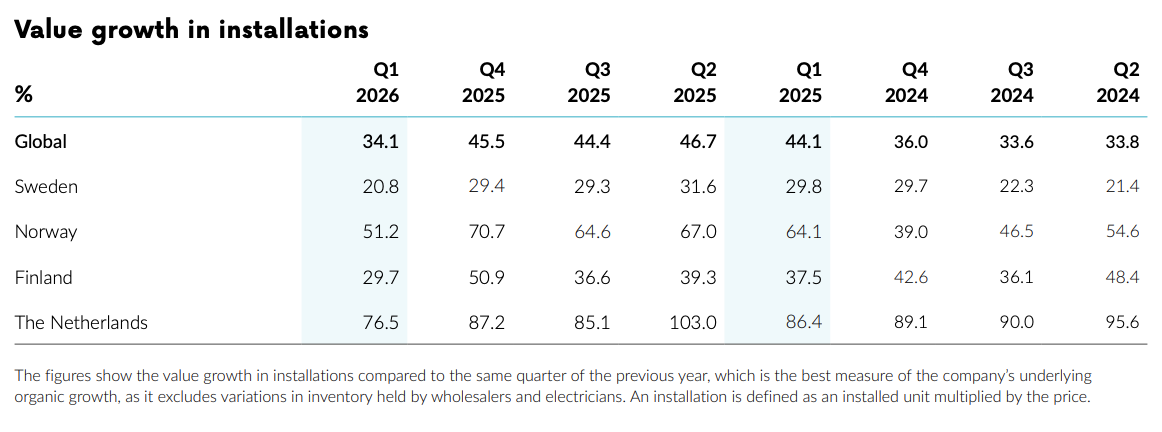

Hollanti ja Norja jatkavat nopeimmin kasvavina markkinoina:

Absoluuttisissa myyntiluvuissa Norja on noussut Ruotsin kanssa samalle tasolle (Q1:llä molemmissa 135 MSEK). Espanjan luvut on nyt alettu raportoida erikseen ja sinne on perustettu tytäryhtiö (Plejd SL, 1 työntekijä).

Täytyy kyllä valaistusalan sisältä sanoa, että ei tuon led-paneelin myynti kovinkaan helpoksi tehty. Sattuu led-valaistuksessa olemaan kaikista kilpailluin tuote. Sitä menee kyllä valtavia määriä vuosittain, mutta jokaisesta projektista jää katepuoli alhaiseksi. Suomessa tilanne on ainakin tämä.

Vaikka projektiin menisi plejdin ohjausjärjestelmät, on paneelien saaminen projektiin edelleen äärimmäisen vaikeaa.

Kova raportti. Norja otti liikevaihdossa Ruotsin kiinni ja Hollannissa kasvu näyttää valtavan hyvältä. Ei Babak turhaan tainnut puhua että termostaatti on odotettu tuote Norjaan.

Tuosta paneelista en tiedä markkinasta tarkemmin, mutta olettaisin että Plejdin paneelin kohdemarkkina ei ole valtavissa kiinteistöissä, joissa on laajemmat kiinteistöautomaatioratkaisut vaan ennemmin pienemmät tilat. Näissä päätökseen vaikuttaa asennusliike, joille Plejd on jo tuttu ja luotettu brändi.

Haasteenahan nuissa on se, että vähemmän on pienempi kiinteistöjä, joita täällä paneelilla valaistaan. Uskoisin, että myös pyrkimyksenä on isompiakin hankkeita hakea. Hankekoko ei siis tarvitse olla luokkaa koulu, että kilpailu on kovaa.

“Fair value range” on 700 (bear) – 1840 (bull), josta base case 1220 SEK.

Tarkempia tietoja ei ilmaiseksi ole tarjolla. Tämä näyttäisi olevan käyttäjien (ei yhtiön) maksamaa analyysiä.

Redeye initiates coverage of Plejd, a Swedish smart home company that has built a dominant position in the Nordic market by placing the professional electrician at the centre of its strategy. Having grown into the default standard for smart lighting control in Sweden and Norway through an exclusive wholesaler channel model, the company is now expanding its product portfolio into heat management, commercial LED-panels, and solar shading while rolling out the proven playbook across Europe. We view its electrician-first model, deep channel loyalty, and a world-class management as key enablers of sustained high double-digit growth.