Interessant sag, ærgerligt at analytikerovervågningen ikke længere dækker-

Det vil sige, at 6 mio. EUR kommer fra maskiner, reservedele, varemærke.

Med dette bliver virksomheden ifølge sin meddelelse gældfri

Tilbage for aktionærerne (1,293 mio. stk.)

-Manilla Oy, som med en omsætning på 1,8 mio. EUR giver et nulresultat

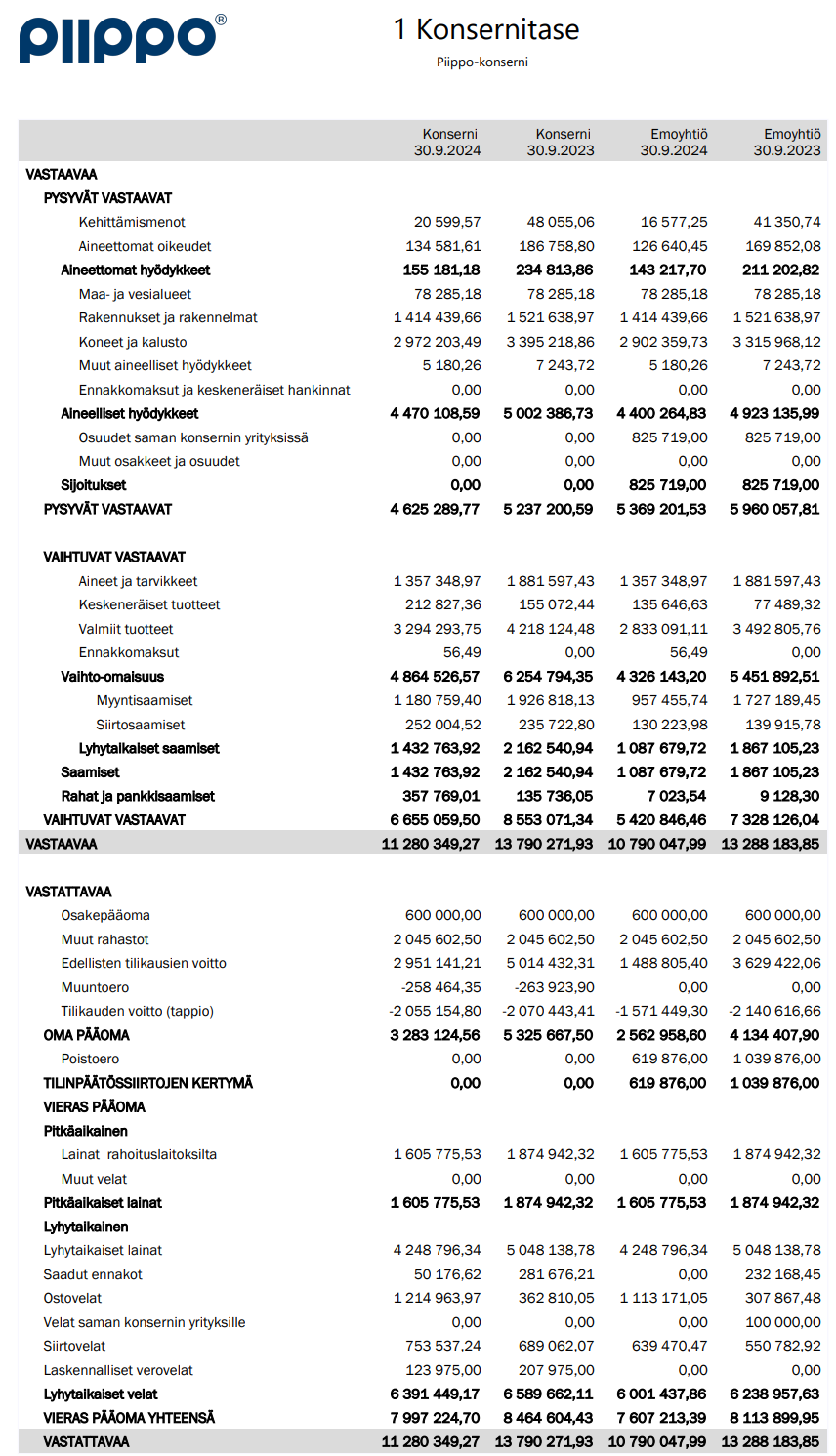

-færdigvarelager / nettoarbejdskapital 4,2 mio. EUR

-driftsbygninger i Outokumpu og Lempäälä. I balancen bygninger og anlæg 1,4 mio. EUR

-et selskabsskal til en, der overvejer en notering

? hvad er der sket siden 30.9.2024, og hvad vil der ske, før kundeforpligtelserne er leveret? Udsalg af færdigvarelagre? På den anden side siges kundeforpligtelser at blive opfyldt

-administrationsomkostninger, nedlukningsomkostninger ?

-renteomkostninger ?

Måske kunne nogen vurdere den resterende værdi, det ville virke skørt f.eks.

-Manilla Oy: 0,0 mio. EUR (tjener ikke penge)

-nettoarbejdskapital 4,2 mio. EUR -30% rabat og nedskrivning = 3,0 mio. EUR

-bygninger 1,4 mio. EUR -30% rabat og nedskrivning: 1,0 mio. EUR

-skalselskab: +1,0 mio. EUR

-nedlukningsomkostninger, administration -1,0 mio. EUR

-renter -0,5 mio. EUR

=> 0+3,0+1,0+1,0-1,0-0,5 = 3,5 mio. EUR

3,5 mio. EUR / 1,293 mio. aktier = 2,71 EUR/aktie

Ovenstående beregning er altså baseret på skøn, lad nogen, der virkelig kan det, regne det ud!

De midler, der opnås fra den planlagte Transaktion, vil forbedre Selskabets finansielle stilling betydeligt, og Selskabet vurderer, at Selskabet med de midler, der opnås fra Transaktionen, vil kunne betale sin gæld til Selskabets hovedfinansieringspartnere, således at Selskabet vil være gældfrit efter gennemførelsen af Transaktionen.

Virkninger på Selskabets forretningsaktiviteter

Ved gennemførelse af den planlagte Transaktion vil Selskabets produktion af landbrugsprodukter, dvs. ballepresningsnet, blive indstillet i Outokumpu. Ifølge den foreløbige plan vil Selskabet fortsætte sin produktion indtil udgangen af året, og Selskabet har forpligtet sig til at opfylde alle nuværende produktionsbehov og aftalte ordrer med sine kunder i mindst regnskabsåret 2025 og delvist i regnskabsåret 2026. Hvis den foreløbige plan gennemføres, vil Selskabet sikre, at en eventuel nedlukning af produktionen sker i overensstemmelse med disse forpligtelser, og at en eventuel flytning af transaktionens genstand til Portugal sker omhyggeligt, så Selskabet kan sikre levering af de højkvalitetsprodukter, som dets kunder forventer.

Piipos datterselskab Manilla Oy fortsætter Selskabets forbrugervirksomhed som normalt. Manilla Oy, etableret i 2019, importerer og formidler forbrugerprodukter relateret til binding, fastgørelse og løft i Finland og nærområderne. Manillas omsætning i regnskabsåret 2024 var 1,8 millioner euro, og driftsresultatet var 6 tusind euro. Manilla Oy beskæftiger 3 personer og køber de nødvendige lager-, administrations- og driftsbygningstjenester fra Selskabet. Derudover forbliver Selskabets nuværende færdigvarelager, Selskabets ejede driftsbygninger i Outokumpu og ejendommen i Lempäälä, som Selskabets bestyrelse vurderer i sit udredningsarbejde, i Selskabets balance.

Som følge af den mulige ordning vil Piipos bestyrelse påbegynde et udredningsarbejde om fremtiden for det resterende moderselskab og Manilla Oy, og det er hensigten at træffe beslutning om den fremtidige strategi inden gennemførelsen af Transaktionens anden fase. Bestyrelsen vurderer muligheden for at fortsætte forretningsaktiviteterne samt blandt andet muligheden for at sælge den resterende forretning eller hele Selskabets aktiekapital til et Selskab, der planlægger en såkaldt omvendt børsnotering.

Selskabets nettoarbejdskapital pr. 30.9.2024 var 4 155 tusind euro.

https://www.piippo.fi/fi/meista/ajankohtaista/sisapiiritieto-piippo-oyj-on-allekirjoittanut-aiesopimuksen-yhtion-paalausverkko-ja-lankakoneiden-seka-tiettyjen-tavaramerkkien-myymisesta-cotesi-s-a-lle/