Kiinalainen verkkokauppa Temu on vähentänyt merkittävästi mainoskulutustaan Yhdysvalloissa Trumpin uusien tullien vuoksi.

Samalla sovellus on pudonnut App Storen latauslistoilla kärjestä sijalle 69. Temu aikoo nostaa hintojaan ja sen verkkosivuston liikenne maksullisten mainosten kautta on laskenut jopa 77 prosenttia. Yritys on siirtämässä markkinointiaan muihin maihin, kuten esim. Iso-Britanniaan.

"Key Points

Temu has pulled back on its online ad spending in the U.S. in the wake of President Donald Trump’s sweeping tariffs.

The Chinese online retailer has also fallen swiftly from the top ranks of Apple’s app store.

Temu and rival discount retailer Shein have exploded in the U.S. by going on a marketing blitz."

Temu on lopettanut tuotteiden suoran toimituksen Kiinasta Yhdysvaltoihin, koska Trumpin hallinto poisti niin sanotun de minimis -verovapautuksen.

Temu on siirtänyt myynnin Yhdysvaltoihin sijoitettuihin varastoihin ja nostanut aiemmin Kiinasta toimitettujen tuotteiden hintoja jopa 150 % lisämaksuilla. Temu hakee nyt aktiivisesti yhdysvaltalaisia myyjiä alustalleen ja korostaa, että kotimaasta toimitetuista tuotteista ei peritä tuontimaksuja.

Tekoälyltä kysyin tuosta minulle hieman vieraammasta käsitteestä:

De minimis -verovapautus tarkoittaa tullisääntöä, jonka mukaan pieniarvoiset lähetykset voidaan tuoda maahan ilman tullimaksuja ja veroja.

Yhdysvalloissa tämä tarkoitti aiemmin sitä, että ulkomailta tulevat lähetykset, joiden arvo on alle 800 dollaria, pääsivät maahan tullitta ja verotta. Tämä mahdollisti esimerkiksi Temun ja Sheinin kaltaisten yritysten myydä halpoja tuotteita suoraan kuluttajille Yhdysvalloissa ilman lisäkustannuksia.

Tässä on juttua siitä, miten Temu ja Shein joutuvat merkittävien tullimaksujen uhreiksi Yhdysvalloissa, kun aiemmin käytössä ollut pienpakettivapaus poistui.

Tämä on nostanut tuotteiden hintoja, mutta asiantuntijat uskovat yhtiöiden pysyvän kilpailukykyisinä, koska ne ovat panostaneet paikallisiin toimitusketjuihin, vahvaan markkinointiin, sovellusten “pelillistämiseen” ja hintojen dynaamiseen hallintaan.

"Key Points

On Friday, the de minimis rule — a policy that had exempted U.S. imports worth $800 from tariffs — officially closed for shipments from China, exposing Temu and Shein to high duties.

But “don’t count them out … Not at all,” said Deborah Weinswig, CEO and founder of Coresight Research, who believes the apps are still capable of competing in the U.S."

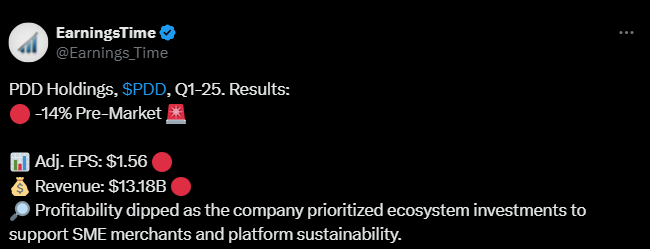

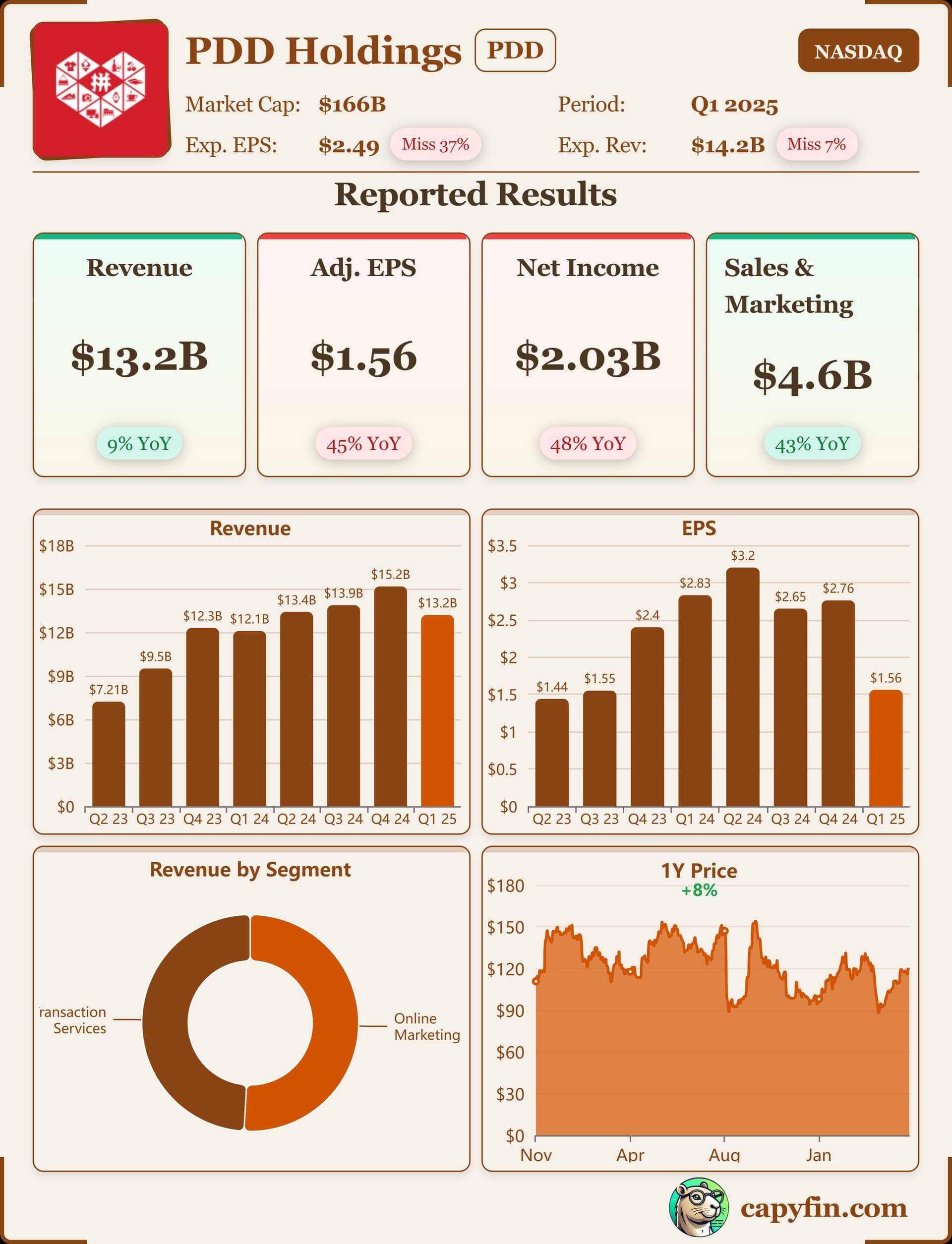

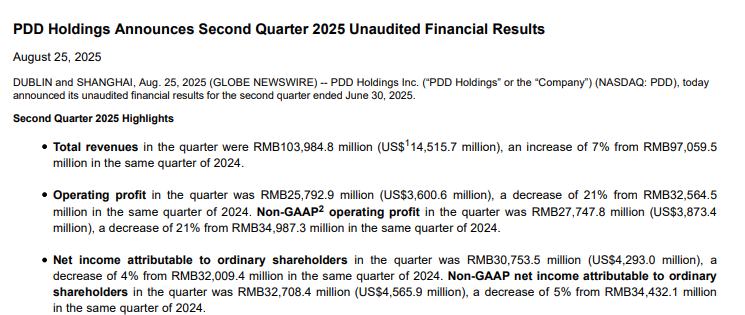

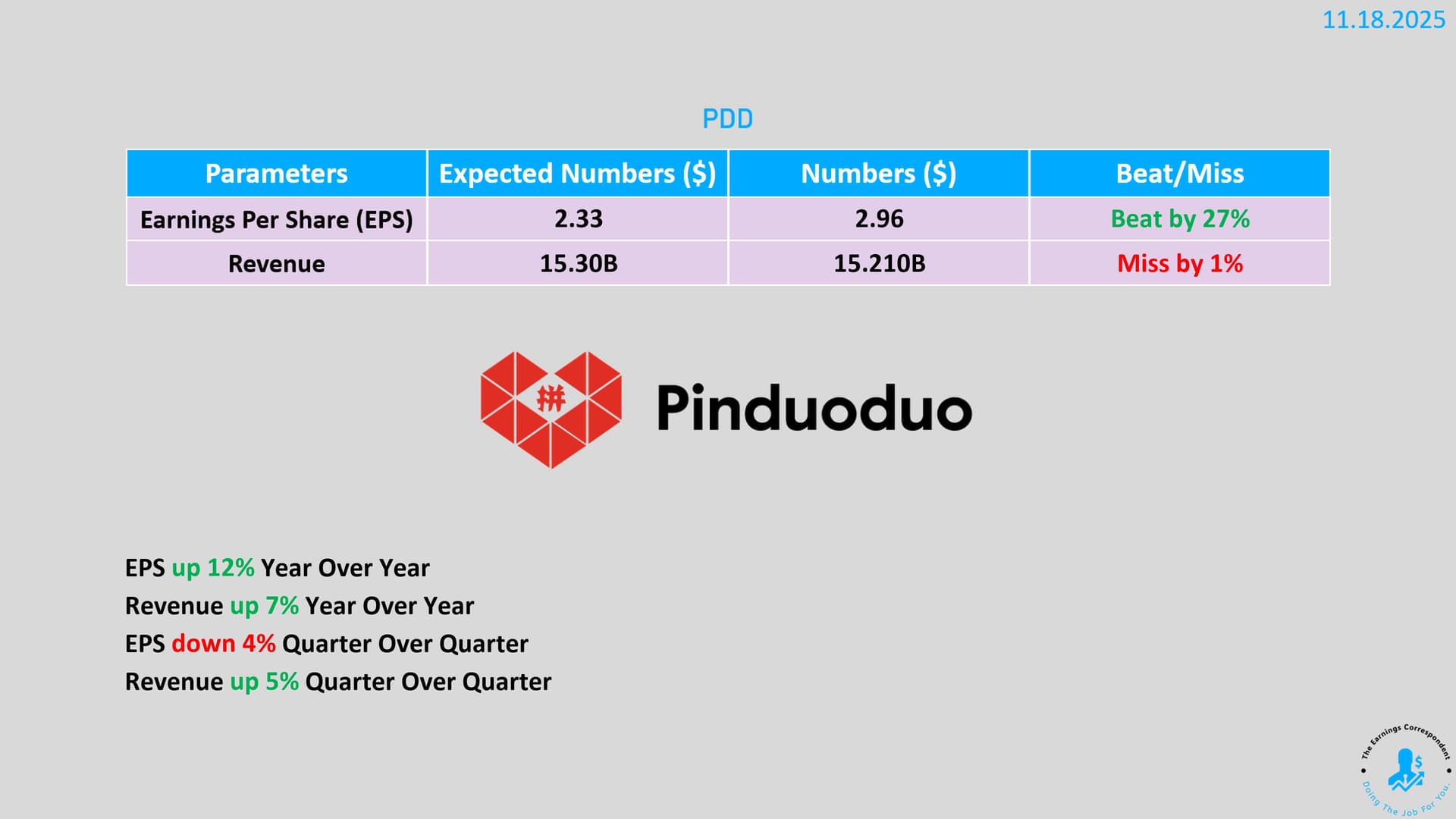

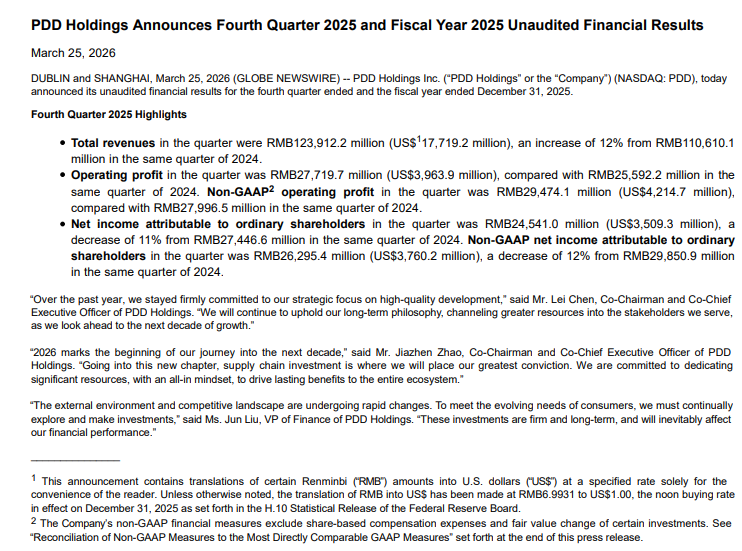

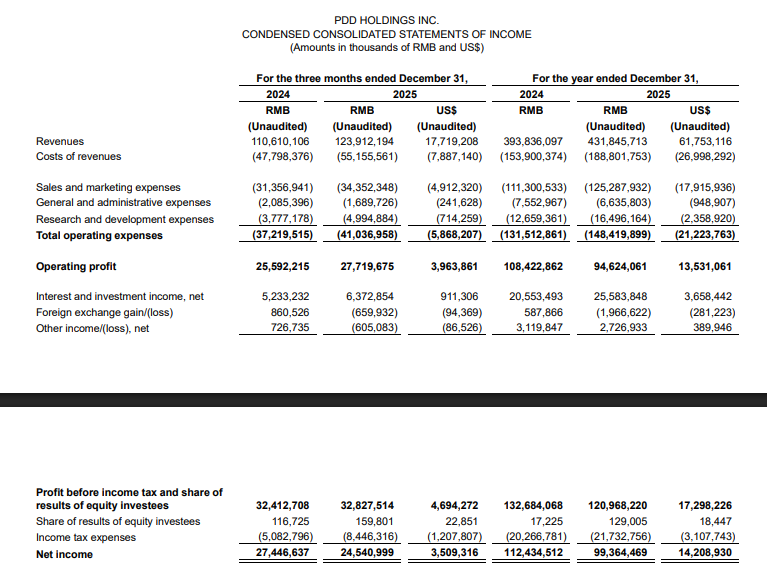

Ekan kvartaalin tulokset alittivat odotukset reippaasti, liikevaihto jäi heikoksi ja osakekohtainen tulos oli myös odotettua heikompi. Osake on laskussa reippaasti (piti oikein tarkistaa muutamaan kertaan, kun yllätyin niin vahvasta reaktiosta), toisaalta osaketta ei voi pitää tavallaan kalliina, mutta sitten taas kyllähän Kiina-riski on melkoinen ja muutenkin tämä maailman tilanne on haastava kokonaisuudessaan, eli voihan se tulevaisuuteen katsoen olla kallis.

Temu ja Shein siirtävät enemmän toimintaansa Eurooppaan Yhdysvaltojen tullien vuoksi, mutta alla olevan jutun mukaan täällä saattaa olla vastassa tiukkaa sääntelyä.

Molempien yhtiöiden meno Yhdysvalloissa laski toukokuussa selvästi, kun taas EU:ssa ja Isossa-Britanniassa kasvu oli vahvaa. Näitä yhtiöitä kuitenkin kritisoidaan mm. harhaanjohtavista käytännöistä, halpamuodin ympäristöhaitoista ja työoloista, lisäksi EU suunnittelee uusia sääntöjä ja maksuja, mitkä voivat rajoittaa näiden kasvua.

Yhtiö kasvattaa markkinaosuuttaan isojen kilpailijoiden kustannuksella erityisesti tekoälyä hyödyntävän “ryhmäostomallin” ansiosta, lisäksi PDD:llä menee taloudellisesti hyvin, sillä kassassa on runsaasti varoja ja kannattavuus on erinomaista.

Toisaalta kaikki ei kuitenkaan ole ollut helppoa esimerkiksi Temun kasvua on jarruttanut Yhdysvaltojen tullit ja lainsäädäntömuutokset, mutta jos tullipaineet helpottavat niin kasvu voi kiihtyä entisestään.

Analyytikot ovat yleisesti yhtiön suhteen edelleen optimistisia ja PDD vaikuttaa tviitin mukaan houkuttelevalta ostokohteelta nykyisellä arvostuksella… etenkin jos em. paineet helpottuvat.

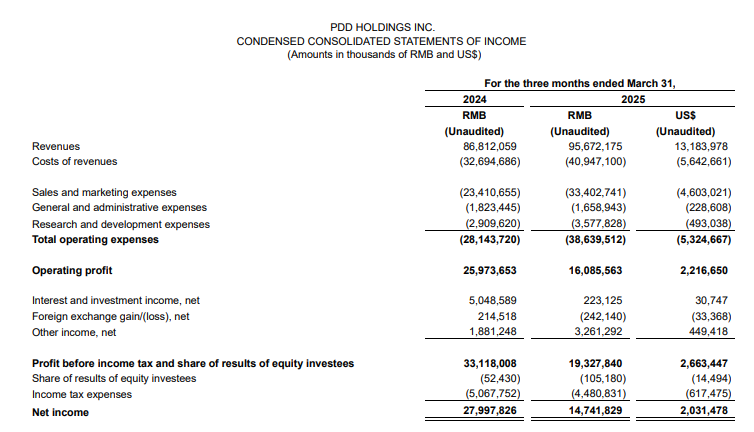

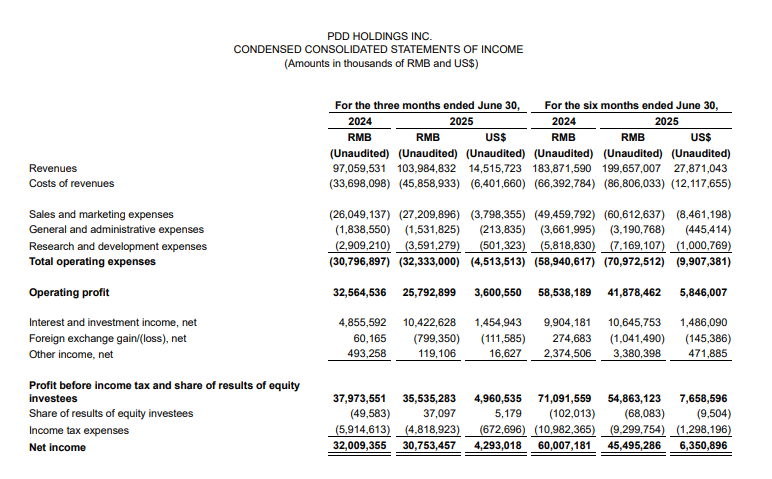

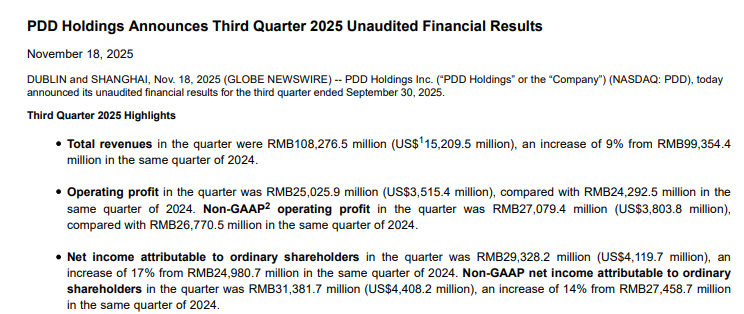

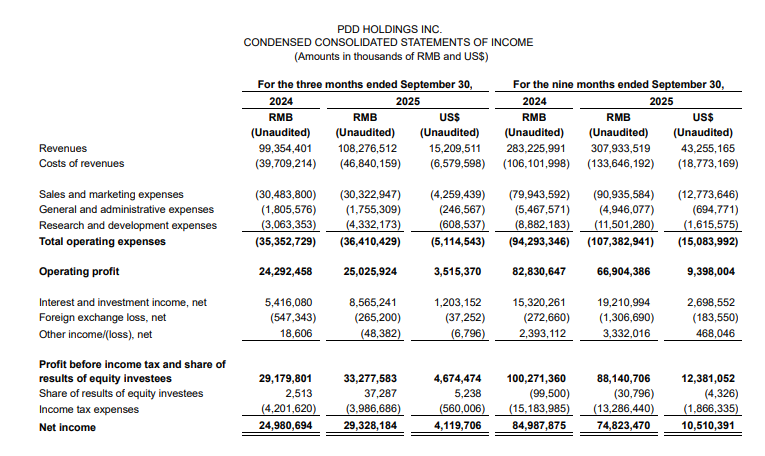

PDD:n liikevaihto nousi, mutta kannattavuus jäi vertailukaudesta. Erityisesti verkkomainonnan ja muiden palvelujen osuus kasvoi selvästi, kun sitten taas transaktiopalvelujen kehitys oli maltillisempaa. Liiketoiminnan kannattavuus tosiaan heikkeni, vaikka kuitenkin liikevaihto ylitti ennusteet.

Kulut kasvoivat usealla eri saralla, kuten tutkimuksessa ja tuotekehityksessä sekä markkinoinnissa, mikä selittää nuo kannattavuushommat.

Johto korosti panostuksia suoraan kauppiaiden tukemiseen ja pitkäaikaisen kilpailukyvyn rakentamiseen, mitkä heikentävät lyhyellä aikavälillä tulosta. Kasvu jatkui kilpailupaineista huolimatta ja yhtiö asetti etusijalle pitkäjänteisen arvonluonnin.

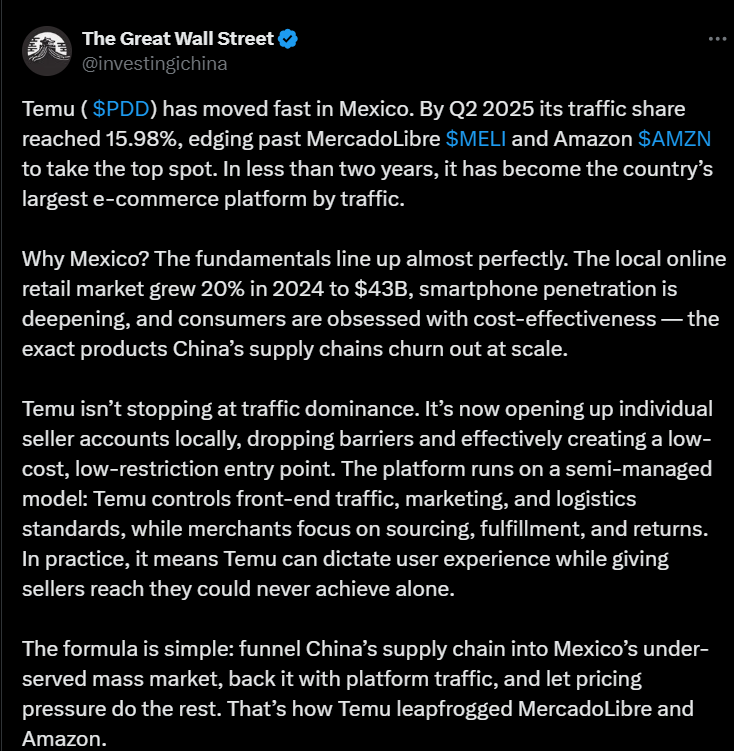

Temu on noussut Meksikon suurimmaksi verkkokauppatoimijaksi ohittaen MercadoLibren ja Amazonin.

Menestys perustuu tviitin mukaan Kiinan kustannustehokkaaseen tuotantoon, kasvavaan verkkomarkkinaan ja hintatietoisiin kuluttajiin, lisäksi Temu houkuttelee paikallisia myyjiä matalilla vaatimuksilla, eli myyjät pääsevät helposti mukaan ja Temu myös hallitsee toimivaa käyttäjäkokemusta markkinoinnin sekä logistiikan kautta.

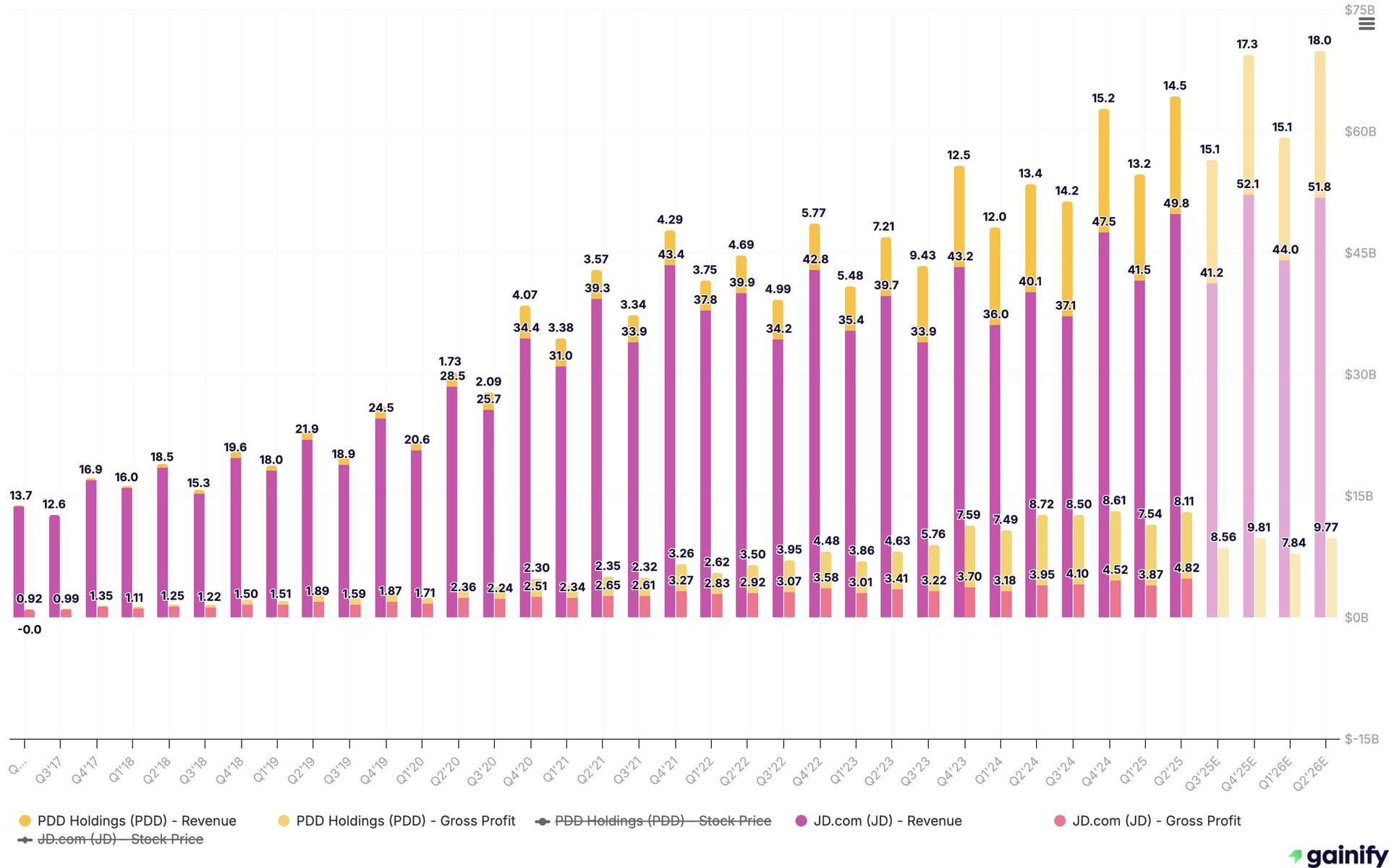

Tviitin mukaan Pinduoduo voi olla seuraava Kiinan markkinoiden nousija, vaikka sen liikevaihto on pienempi kuin JD.comilla niin yhtiö tekee enemmän katetta tehokkaan mainospohjaisen liiketoimintamallinsa ansiosta.

Malli on toiminut hyvin myös Yhdysvalloissa ja Kiinan panostus tekoälyyn tukee Temun kasvua entistä tehokkaammilla mainosalustoilla.

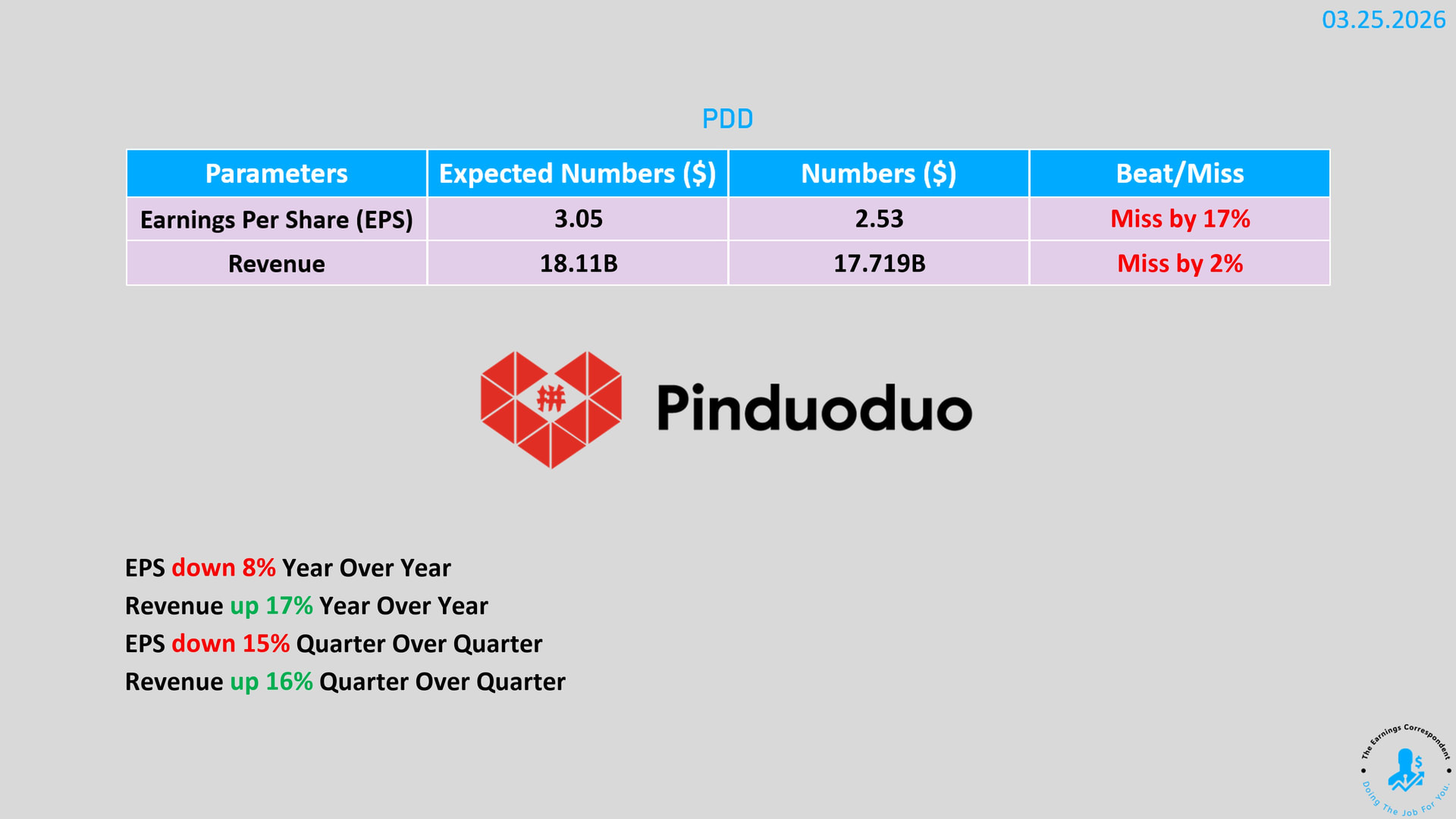

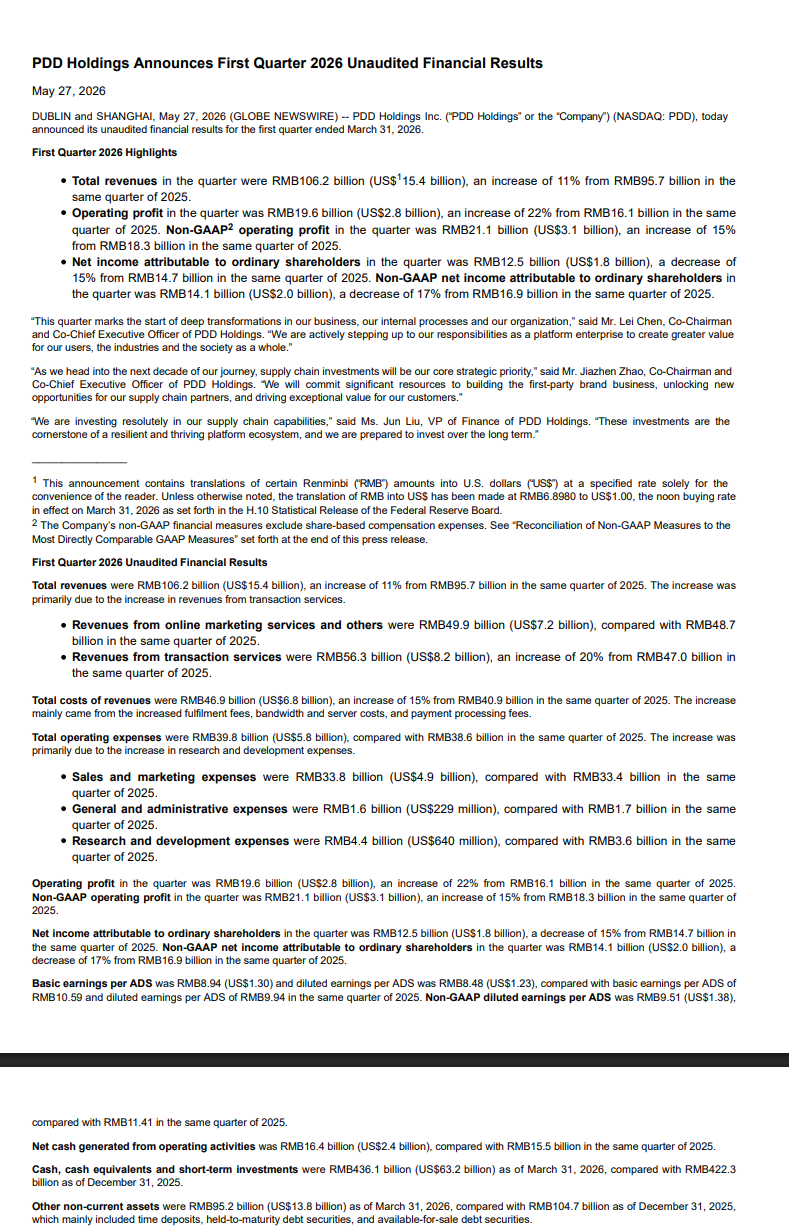

PDD:n kasvu hidastui selvästi, kun liikevaihto ja tulos etenivät aiempaa vaisummin ja kulut nousivat selvästi. Toisaalta yhtiöllä on vahva kassapuskuri ja tuotekehitystä lisätään kunnolla, mutta kilpailu kiristyy ja perusbisneksen vauhti hiipuu.

Pinpinduo on kyllä aikamoinen verkkokauppa, mikä varmaan jossain vaiheessa ohittaa Amazonin, mutta kyllähän nuo kiinalaiset tviitin listaa dominoivat aika hurjasti.

Nopeasti katsoin, että eihän tällä kovin hyvin mennyt, liikevaihdon kasvu hieman piristyi aiemmasta, mutta kannattavuus heikkeni selvästi. Syynä tässä heikommassa kannattavuudessa toisaalta oli johdon tietoinen päätös panostaa voimakkaasti kauppiasverkoston ja toimitusketjun kehittämiseen sekä myös markkinointiin. Kulut kyllä siis kasvoivat tuloja nopeammin, mikä painoi tietysti tulosta.

Johto korosti sanoissaan varovaista linjaa; pitkän aikavälin kilpailukyky ja epävarma toimintaympäristö edellyttävät jatkuvia investointeja, vaikka ne heikentävät lähiaikojen tuloksia, mutta pidemmällä aikavälillä nähdään viherrystä.

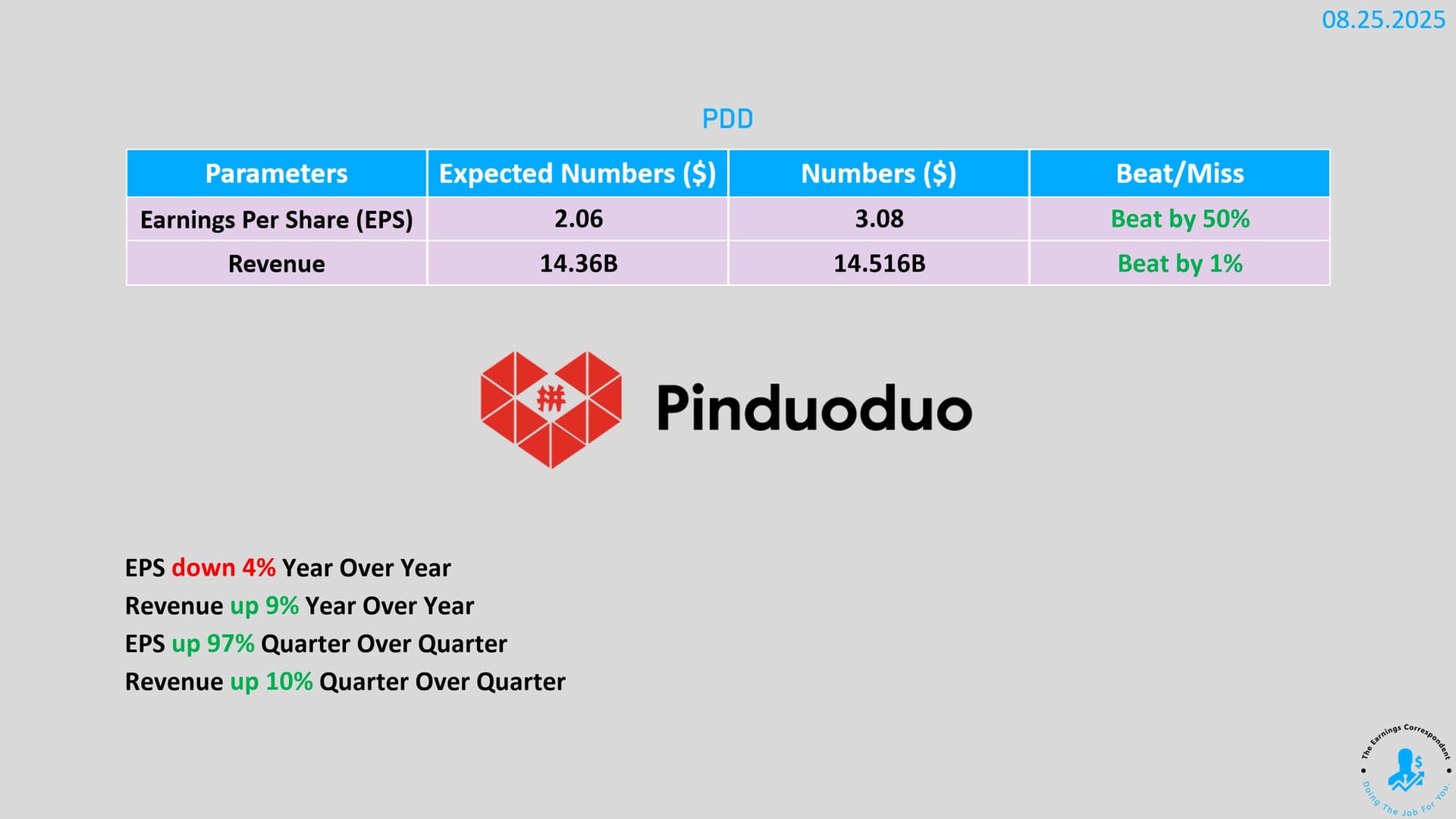

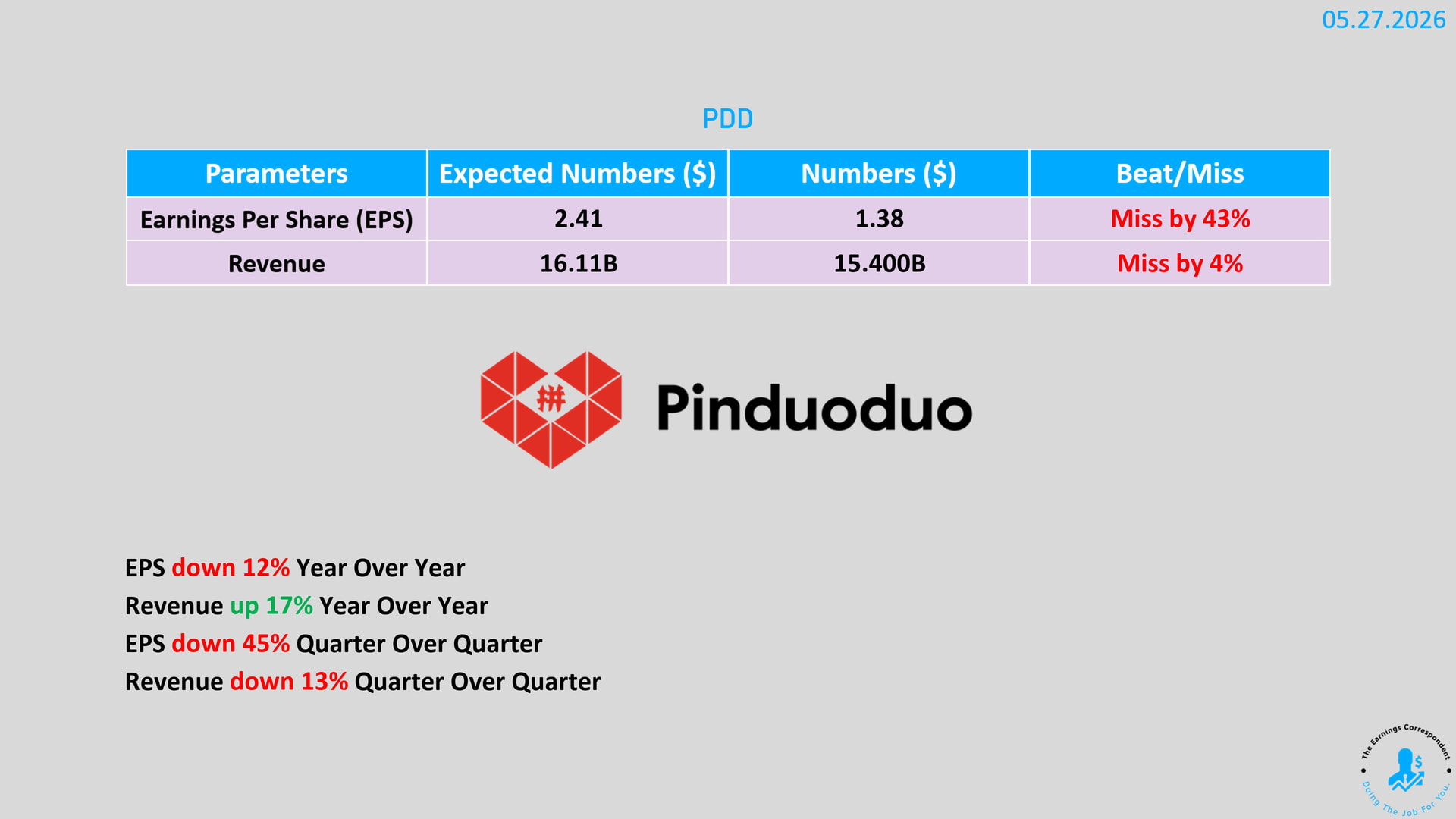

Pinduoduo Q1 jäi odotuksista, koska liikevaihto kasvoi, mutta jäi ennusteista ja EPS petti selvästi.

Yhtiön transaktiopalvelut vetivät hyvin, mutta mainosliiketoiminnan kasvu hyytyi.

Yhtiö on panostanut paljon omaan brändi- ja toimitusketjuliiketoimintaan, joka voi vahvistaa asemaa pitkällä aikavälillä, mutta painaa kannattavuutta ja lisää riskejä todennäköisesti lähivuosina.