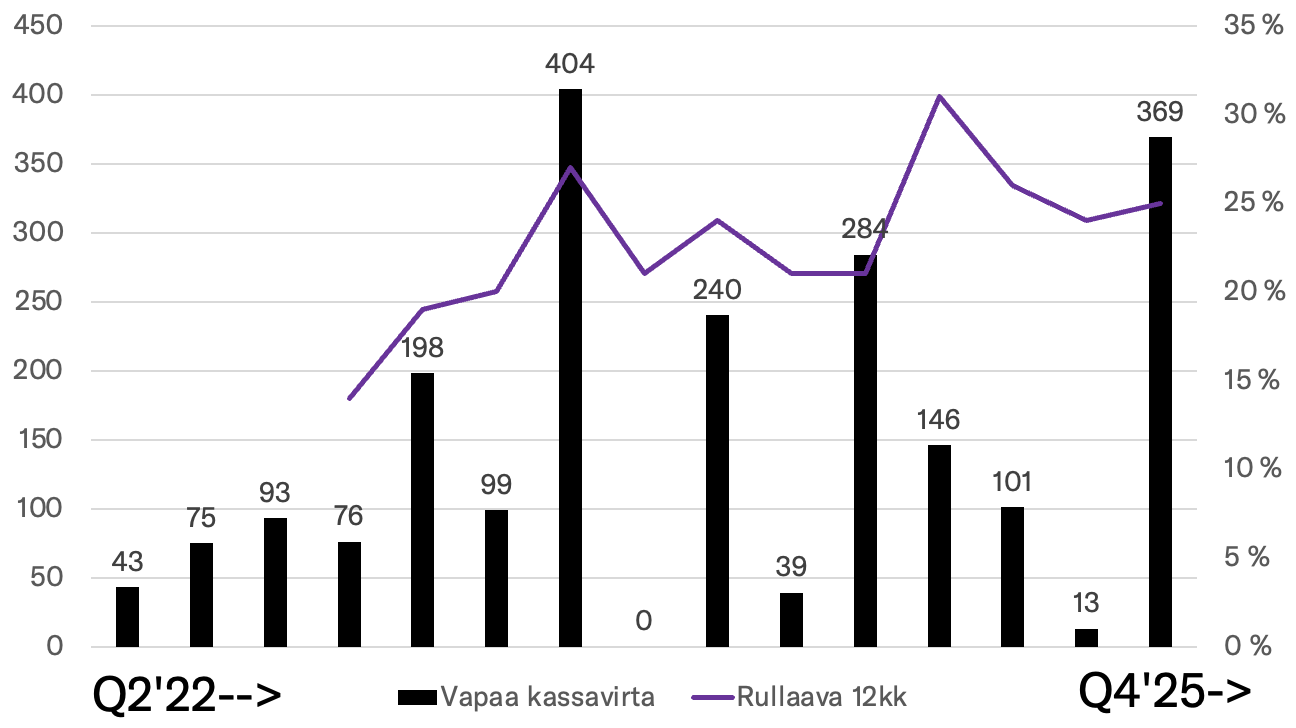

Här är Paradox fria kassaflöde från mina egna beräkningar, det vill säga operativt kassaflöde minus investeringar i spelutveckling. För att spara tid räknade jag inte med investeringar i utrustning, eftersom de uppgick till 3 MSEK (alltså 300 000 euro) förra året. Effekten är alltså obetydlig. Dessutom använde bolaget 100 MSEK till studioförvärv förra året, vilket jag utelämnade eftersom jag ville granska kärnverksamhetens förmåga att generera fritt kassaflöde.

Alltså det kassaflöde som blir över från verksamheten efter tillväxtprojekt och som kan delas ut som utdelning eller sparas på kontot.

%-talet är det rullande fria kassaflödet under fyra kvartal i förhållande till omsättningen. Eftersom bolaget inte har några skulder i balansräkningen och balansräkningen bara är något större (nu 2,6 miljarder SEK) än omsättningen (2,2 miljarder SEK), fungerar det samtidigt som ett bra mått på avkastning på sysselsatt kapital.

25 % är en ganska bra nivå, skulle jag säga. Eller snarare en mycket sällsynt nivå.

I gårdagens rapportpresentation på Youtube spekulerade finanschefen att den nuvarande investeringsnivån på ~150 MSEK per kvartal är det nya normala. Faktum är att siffran förra året och året innan var 600 MSEK. Innan dess var den mycket högre, när bolaget fortfarande finansierade utvecklingen av till exempel det extremt dyra Life by You i Kalifornien.

Om bolaget inte växer och ceteris paribus, handlas aktien:

Antal aktier 106 * aktiekurs 130 = 13,8 miljarder

minus nettokassa ~1000 MSEK

= företagsvärde (EV) 12,8 miljarder / fritt kassaflöde 0,63 miljarder = EV/FCF ~20x.

Alltså 5 % kassaflödesavkastning.

Om man tror på detta kommer det fria kassaflödet förmodligen att öka under de kommande åren när kärnportföljen växer, samtidigt som investeringsnivån antagligen kommer att öka långsammare än tidigare.

Givetvis, om bolaget inte växer och tron på tillväxt försvinner helt, kommer aktien att sjunka mot nivån för avkastningskravet. Om det är t.ex. 10 %, borde kassaflödesavkastningen vara 10 %. Då borde aktien kosta grovt räknat 60 kronor styck, vilket det är en bra bit kvar till.

Vanligtvis ligger bolagens kassaflödesavkastning på några procent, eftersom bolag måste investera mycket bara för att stå stilla och investerare tror på en frälsande tillväxt.

Jag försöker alltså motivera för mig själv varför aktien nu efter gårdagens dipp ser “snorbillig” ut även med relativt måttliga tillväxtförväntningar. Det är å andra sidan befogat, särskilt om man inte tror på en hållbar tillväxt för kärnportföljen i framtiden eller inte tror att bolagets investeringsdisciplin håller efter de senaste årens händelser.

Paradox ser ju optiskt dåligt ut, då Fredrik nu i 3 år har pratat om ett nytt fokus på kärnan samtidigt som Bloodlines 2 har flugit in i vindrutan. Life by You lades åtminstone ner under utvecklingen. Kanske bedömde bolaget att det är bättre att kasta goda pengar efter dåliga och slutföra BL2, bära eller brista, än att avbryta hela projektet och inte få någon avkastning alls.

Man måste också påminna om att en stor del av försäljningen sker i dollar medan bolagets kostnader är i kronor, förutom marknadsföring som är i dollar. Bolaget slösar inte pengar på valutasäkring. Kronan stärktes, eller dollarn försvagades mot den, med över 10 % jämfört med Q4’24. Förenklat sett hade omsättningen alltså varit 10 % högre i kronor utan denna rörelse. ![]()

Kanske tänker jag fel när jag ser Paradox som mycket intressant just nu. I tråden har t.ex. dyrare datorer nämnts, men i det stora hela kommer och går sådant. Mottagandet av EU V mjuknade, men vi kan nog vara överens om att det är en bra plattform att bygga de kommande 10–12 årens DLC:er på. Och som det har påpekats i tråden har retentionen varit bra jämfört med tidigare släpp.

Till sist lite kassaflödesantaganden. Bolaget har historiskt vuxit med ~15 % per år med sin kärnportfölj. Om man antar att

bolagets fria kassaflöde växer med 10 % per år (något snabbare än omsättningen pga förbättrad lönsamhet) de kommande 5 åren till ca en miljard kronor, och därefter är evig tillväxt 3 % och avkastningskravet hela 10 %, skulle nuvarande kurs vara grovt motiverad (EV = 12 miljarder, nu 12 miljarder).

10 % är ett ganska högt krav, eftersom Paradox äger spelvarumärken som bevisat sin livslängd, har en stark position i sin nisch och är mycket lönsamt samt relativt stabilt. Men 10 % är en bra konservativ tumregel, när andra kanske räknar med krav på 8–9 %. ![]()