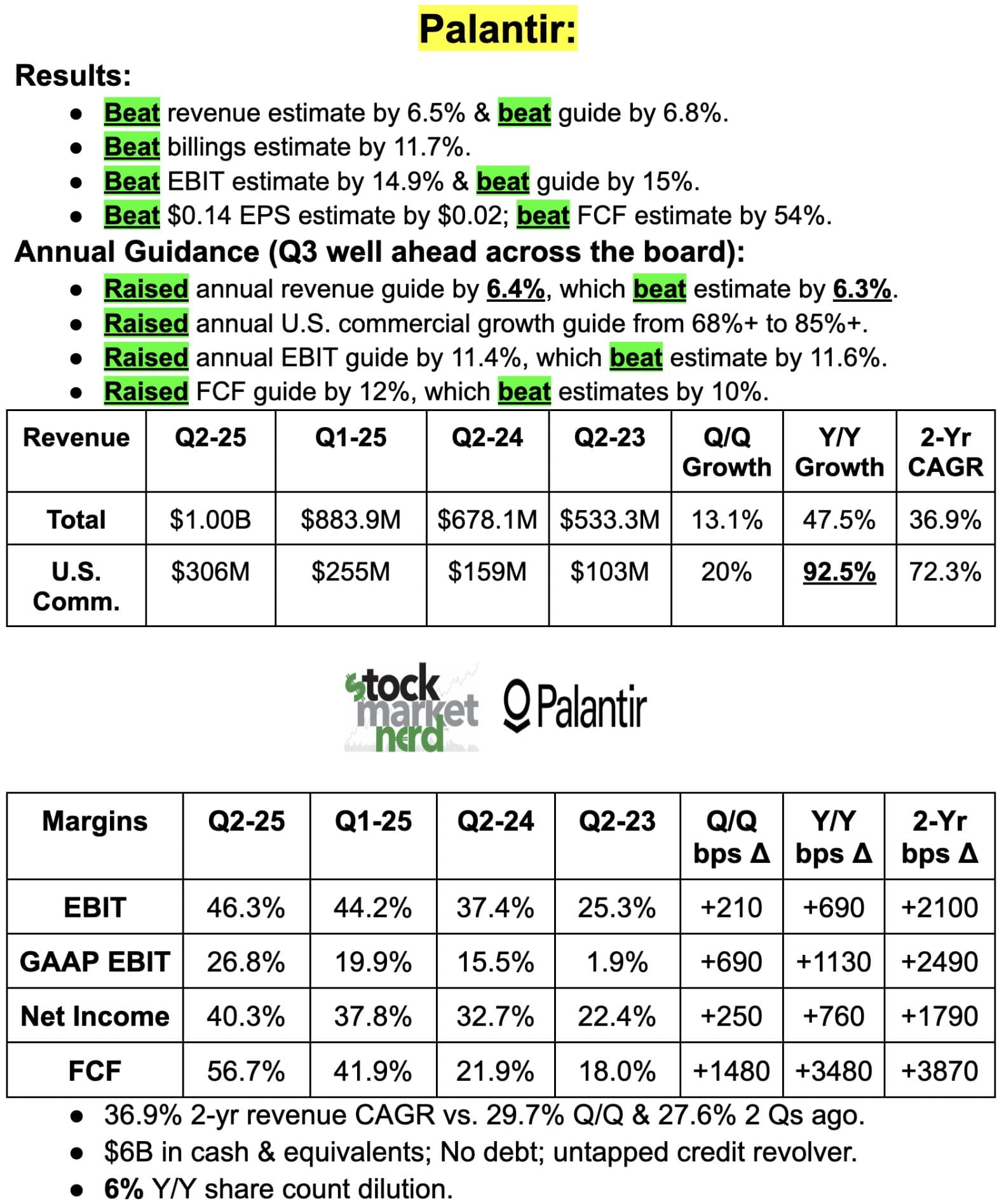

Palantirin Q2 tulos saa itseltäni arvosanan 10. Ainut negatiivinen asia tulosluvuissa on se, että myynti Eurooppaan junnaa täysin paikoillaan. Se ei kyllä ole Palantirin vika; eurooppalaiset yhtiöt voivat katsoa itseään peilistä tässä asiassa. Trumpin tullit olivat jo riittävän paha isku. Nyt sitten AI:n arkikäytössä jäädään jälkeen amerikkalaisista.

Mutta Palataan katsomaan, mistä Palantirin arvosana 10 tulee. Emir M Type-F Capital yhtiöstä jakoi X:ssä alla olevan kuvan. Se kertoo, kuinka monta prosenttia liikevaihdon kasvusta tällä kvartaalilla tuli vanhoilta asiakkailta, ja paljonko uudet asiakkaat toivat liikevaihdon kasvua:

Päättyneellä kvartaalilla vanha asiakaskunta osti 28% lisää palveluita jo hankittujen päälle. Luku on kova näyttö siitä, että asiakaskunta saa aikaiseksi tulosta Palantirin kanssa. Artificial Intelligence Platform (AIP) julkistettiin huhtikuussa 2023 (nuolen kohta kuvassa). AIP yhdistää Palantirin softa-alustat ja datan kielimalleihin ja automaatioon. Vaikuttaa siltä, että tässä kohtaa on tapahtunut merkittävä kyvykkyyden kasvu rakentaa asiakasorganisaatioille toimivia AI ratkaisuja. Tuossa kohtaa liikevaihdon kasvuprosentti on alkanut kasvaa. Kuuntelin sijoittajapuhelun. Toimitusjohtaja Alex Karp kertoi, että heidän myyntiorganisaationsa on hyvin pieni. Hänen mukaansa uusasiakasmyynti hoituu Palantirin asiakasyritysverkon kautta automaattisesti. Yritykset kertovat toisilleen toimivista ratkaisuista. Tässähän on syntynyt merkittävä verkostoefekti. Tuote myy itse itseään.

Karp toi myös esille sen, että heillä on matala hierarkia. Palantir toimii asiakkaan saama arvo edellä. Olen joskus pari vuotta sitten todennut täällä ketjussa, että Palantir on AI yhtiöistä konkreettisin pyrkimyksissään viedä AI prosesseihin. Sijoittajapuhelussa yhtiö korosti sitä, että Palantir on jo tänään osa amerikkalaisen työarkea. Palantir tuo mielellään esille sen, että heidän softat eivät vie amerikkalaisten sinikaulustyöntekijöiden työpaikkoja. Palantirin AI auttaa asentajaa tai sairaanhoitajaa keskittymään ydintehtäväänsä; Palantir tuo asennusohjeet saataville, tai koostaa potilaan tilannekuvan monista erillisistä tietojärjestelmistä. Palantirin johto toimii äärimmäisen fixusti ottamalla hyvin tarkasti huomioon USA:n poliittisen ohjauksen. Sijoittajapuhelussa he toivat esille sen, kuinka he auttavat sinikaulustyöntekijöitä menestymään työssään, ja puhuivat teemasta ”blue collar AI compensation” eli myös työntekijä hyötyy palkassaan, jos hän on tehokkaampi AI:n avulla. Minun mielestä Palantirin kulma AI:hin on radikaali. Olemme tottuneet ajatukseen siitä, että Amazon täys-automatisoi tuotantonsa, ja töitä jää jäljelle vain IT-osastolle. Palantir luo mielikuvaa amerikkalaisesta unelmasta tänään jokaiselle - ei pelkästään Piilaakson väelle. Numerot kertovat, että Palantirin AI strategia uppoaa amerikkalaiseen yrityskenttään. Vuodessa amerikkalaisten yritysten palveluostot Palantirilta kasvoivat 93%. USA:n markkina lienee kuitenkin maailman vaativimpia; siellä ei riitä ppt-kalvot, vaan tulosta on tehtävä.

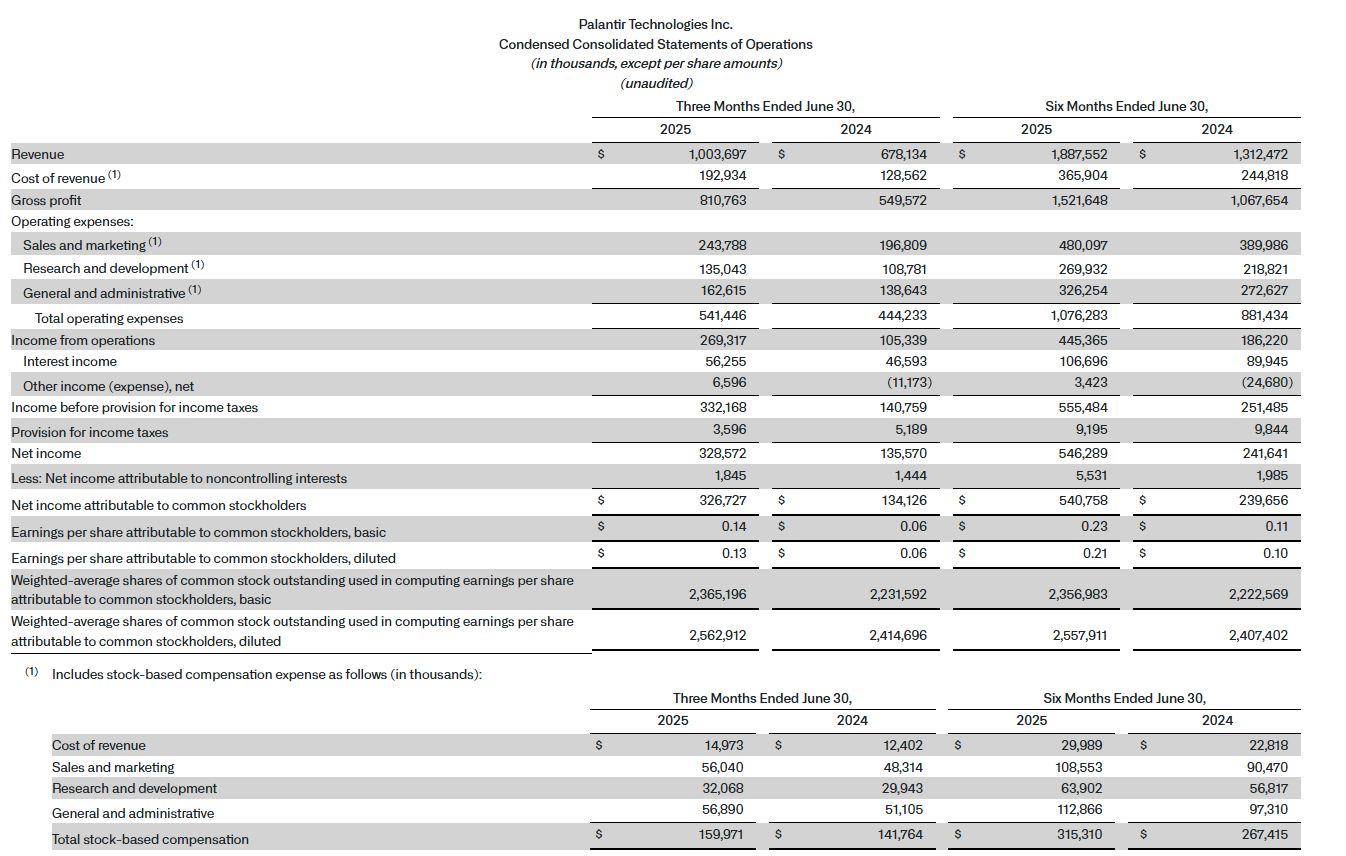

Palantir kasvoi vuodessa 48%. GAAP nettotulos 33% liikevaihdosta! Yleensä kaikki SaaS yhtiöt kertovat vain adjusted luvut, koska osakepalkkiosysteemi (SBC) syö yhtiön nettotuloksen. Palantirin osalta SBC:n osuus liikevaihdosta putoaa koko ajan ja on nyt n. 15% tasolla mikä on alle SaaS yhtiöiden keskitason, joka lienee jossain 24% tiedoilla, jostain olen sen kuullut.

Voiko Palantir vielä kasvaa tällä vauhdilla. Karpin mukaan voi. Karp sanoi Palantirin kymmenkertaistavan USA:n liikevaihdon 5 vuodessa. Ja kasvattamatta henkilöstömääräänsä!!! Itse ajattelen asiaa niin, että Palantirilla on kyky kasvattaa omaa markkinaansa omalla toiminnallansa. Yritysten prosessien volyymit ovat erittäin isot, ja niiden tehostamisessa eivät rajat ole näkyvissä. Ja vielä ei luvuissa näy ainakaan täysimääräisesti USA:n armeijan tilaukset, eli sekin puoli vielä kehittyy ja kasvaa lähikvartaaleina.

Palantirin yrityskulttuurin peruskiviä on länsimaisten arvojen puolustaminen. Tämän Alex Karp tuo joka sijoittajapuhelussa esille. Yhtiö on luonut itselleen aikamoisen sweet spotin. Ja jäin miettimään sitä, että Karp aikoo pitää henkilömääränsä nykytasolla, vaikka liikevaihdot moninkertaistetaan. Kyllähän Palantir yrityksenä kykenee toimimaan AI:n kanssa vertailuryhmäänsä nähden uudella tavalla. Kielimallit ovat AI-sovellusten polttoaine, ja Palantirin ontologia on moottori, jolla AI ohjataan haluttuihin tehtäviin, ja ne tehtävät tehdään täsmällisesti, juuri ontologian jalostaman LLM-raakadatan kautta. Näin se Karp sijoittajapuhelussaan suunnilleen kertoi. Hän puhuu ontologiasta ja siruista, LLM on tausta-avustaja.

Ja Karpilla riittää virtaa ja huumoria: