CBAM og importkvoter letter Outokumpus position fra i år og frem.

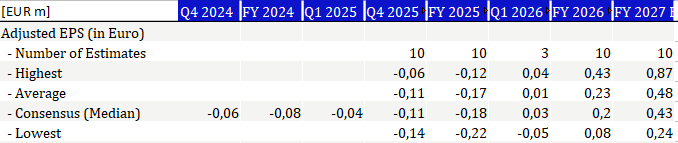

Inden årsregnskabet estimerer analytikere et resultat pr. aktie på 0,2 € eller lidt over for 2026. Prognoserne for 2027 er meget spredte, men til den tid burde resultatet allerede være markant højere.

Efter min mening var CMD (Capital Markets Day) i nogen grad en spildt mulighed; der kunne have været taget større skridt for at maksimere aktionærværdien.

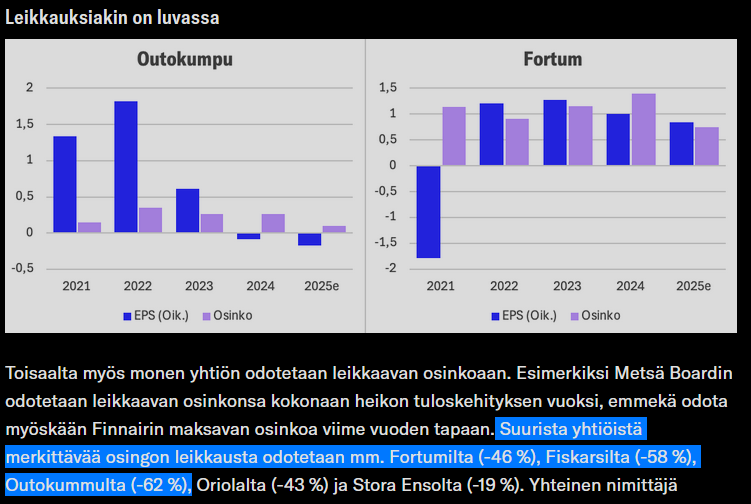

Endnu dummere var det at love aktionærerne et stabilt/voksende udbytte i et varmt marked, når branchen er meget cyklisk (hvilket man har indset efterfølgende ![]() )

)

Inderes har udgivet en udbytteartikel

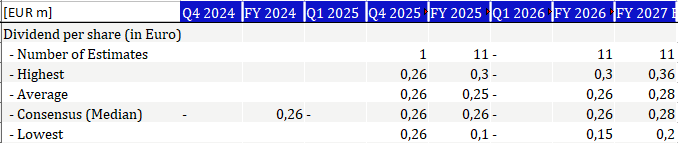

Inderes er den mest negative omkring udbyttet ud af 11 analytikere. For hvert år findes den laveste udbytteprognose hos Inderes.

Efter min mening ville maksimering af aktionærværdien kræve mere resolutte tiltag (aktietilbagekøb mens det er billigt, frasalg osv.), men Outokumpus ledelse og bestyrelse har forpligtet sig til denne linje med at investere lidt og udbetale et stabilt/voksende udbytte.

Det må vise sig, om dummehatten går til Outokumpu, når de har lovet at udbetale mindst et stabilt udbytte og derefter trækker tæppet væk under fødderne på folk.

Eller dummehatten til Inderes, når selskabet lover at udbetale et stabilt/voksende udbytte, og analytikeren forudsiger en kraftig beskæring af udbyttet de næste tre år.