Mä skippasin tän ihan suosiolla. Aika näyttää oliko hyvä päätös. Mielestäni pieni koko ja kuljetettavuus tulee hyödylliseksi vasta kun laitteella on helppoa ja vaivatonta ottaa riittävän hyvä ja laadukas kuva, jota ihmisen lisäksi tekoäly tarkastelee ja antaa vastauksia suoraan. Tarkempi tutkimus esim. Läppärillä. Saattaa vaatia hyvän näytön ellei tekoälyyn voida nojautua suoraan. Tähän päästäkseen tarvitaan hyvää koodia ja optiikkaa. Kuulostaa jo hintavalta ja epäilen, että nykyinen ei ole vielä riittävällä tasolla. Tuossa tapauksessa laitetta voitaisiin käyttää kaikilla liikkuvilla hoitajilla, jolloin globaalisti markkina voisi olla isompi. Hinta kuitenkin olisi sen verran iso, ettei liikkuville hoitajille voitaisi tällaista hankkia. Hyötynä tässä on ainoastaan se, että alkava ongelma voitaisiin tunnistaa esim. Asiakkaan kotona ikään kuin ohi mennen, jos on epäilystä. Muutoin asiakas joutuu kyllä matkustamaan tämän jälkeen edelleen lääkäriin, joka todennäköisesti kuvaisi silmän vielä tarkemmalla laitteella ennen kuin suunnittelee toimenpiteet. Nämä laitteet olisivatkin sitten niitä pöytälaitteita

Vaikea vielä hetkeen nähdä tässä touhussa erikoisempaa kasvua.

Tässähän vastattiin tosiaan eri kysymykseen. Mulla vähän sellainen kutina, että tää jää merkkaamatta. Katson toki yhtiöesittelyn jne, ja toivon, että ennakkofiilikseni muuttuu. Toistaiseksi tärkeimmät kysymykset ovat jääneet vastauksetta ja se saa mut ajattelemaan, ettei niihin ole rauhoittavia vastauksia.

Yleisöannissa tarjotaan alustavasti enintään 444 444 Tarjottavaa Osaketta ja Instituutioannissa alustavasti enintään 4 000 000 Tarjottavaa Osaketta (ilman Lisäosakeoptiota ja pois lukien 1 702 575 Myyntiosaketta, jotka Myyvien Osakkeenomistajien päätöksellä voidaan myydä Uusien Osakkeiden lisäksi).

Yleisöannin koko 1,9milj€. (4,5e/kpl) eli 1000 sijoittajaa alá 1900 e riittää täyttämään → pieni anti.

Fodeliaan verrattuna tämä ei vaikuta vielä yhtä houkuttelevalta, mutta pitää ensiksi perehtyä paremmin. Toistaiseksi tämä yksi kamera, josta koko homma riippuu, ei ole vakuuttanut täysin.

Onkohan pinnan alla jotain ongelmia, josta emme tiedä. Eikös Huhta-jokinmikälie- ollut sellainen ongelmallinen listautuja

Edit: oma veikkaus, korostan että olen luultavasti väärässä → inderes oli tehnyt tutkimuksen ja listautuja sai tietää lopputuleman…johon ei oltu tyytyväisiä…siksi yhtiö estänyt rapsan julkaisun toistaiseksi

Edit2: lyhyen harkinnan jälkeen nyt kyllä punainen lippu heilahti osaltani - anti jää välistä

Optomedillä ei näyttänyt olevan ankkurisijoittajiakaan plakkarissa. Tästä tuli mieleeni yleinen kysymys ipoista/ankkurisijoittajista ja ajattelin, että täällä voisi olla tietoa asiasta. Itselleni valmiit ankkurisijoittajat tuovat aina jonkinlaista uskottavuutta. Voiko ankkurisijoittajien puute johtua MISTÄÄN muusta kuin kiinnostuksen puutteesta? Sellaiseksi sen aina itse tulkitsen. Mutta olisiko jokin muu syy, jota en ole tullut ajatelleeksi?

Pakko kommentoida vielä tähän Kauppalehden kysymyksen vastaukseen:

Kuvitellaan tilanne, jossa pieni, kasvua tavoitteleva firma on listautumassa ja on siis käsillä “five minutes of fame”-hetki, jolloin saa tarjottimenlla pressiaikaa ja näkyvyyttä. Toimaria haastatellaan Kauppalehteen. Häneltä kysytään, miten heidän tuote eroaa kilpailijoista. TSADADADAA!! THE hetki! Nyt ilmaisen mainoksen sytytyslanka tulille ja kaikkien mahdollisten asiakkaiden tietoisuuteen ja lööppeihin ytimekkäästi se, miksi juuri MEIDÄN tuote on se, jonka TE tilaatte! Niin, että sijoittajatkin ostaa.

Tai sitten ei. Voihan tuon käyttää kertomalla tuotekehityskuluista ja patenteista. Ei sillä yhtään laitetta myy, mutta tulihan kerrottua.

Eikö toimarin pitäisi olla firman kovin myyntimies? Eikö firma tiedä, miksi juuri heidän tuote on parempi kuin kilpailijan? Miten he ovat myyneet mitään osaamatta vastata siihen? Hinnalla?

edit: juu, tosi pienellä otannalla näitä kritiikkejäni esitän, mutta mutuni muodostuu siitä mitä annetaan ja enempääkään infoa ei ole firmalta herunut.

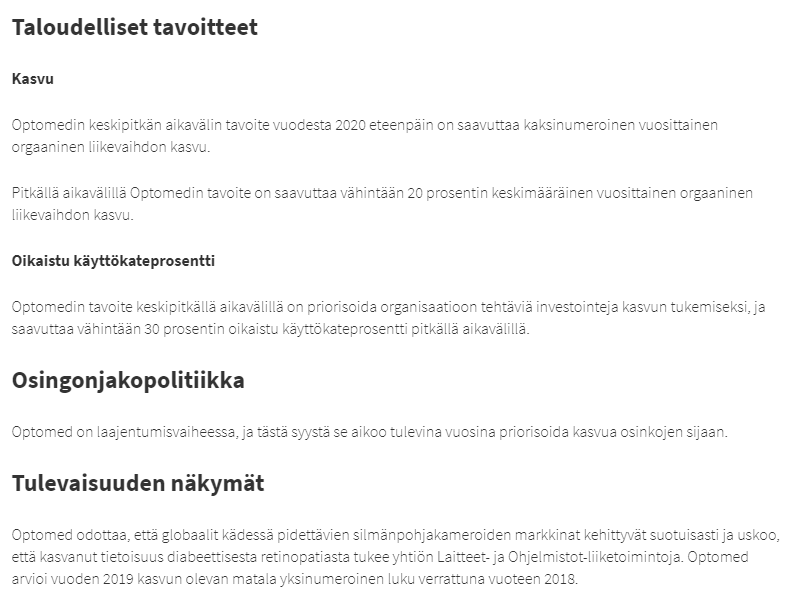

Hmm hmm hm. Tämä keissi samaan aikaan kiehtoo mutta silti epäilyttää. Kovasti kiinnostaisi tähän alaan sijoittaa. Mutta kyllä määkin varmaan skippaan tän, ainakin näillä näkymillä. Onko yhtiö vähän liian kehittymisvaiheessa vielä, ei ole vahvaa kasvua ja skaalautuvuutta taustalla. Omavaraisuusastekin heikko 28%, mutta se toki korjaantuu listautumisen jälkeen.

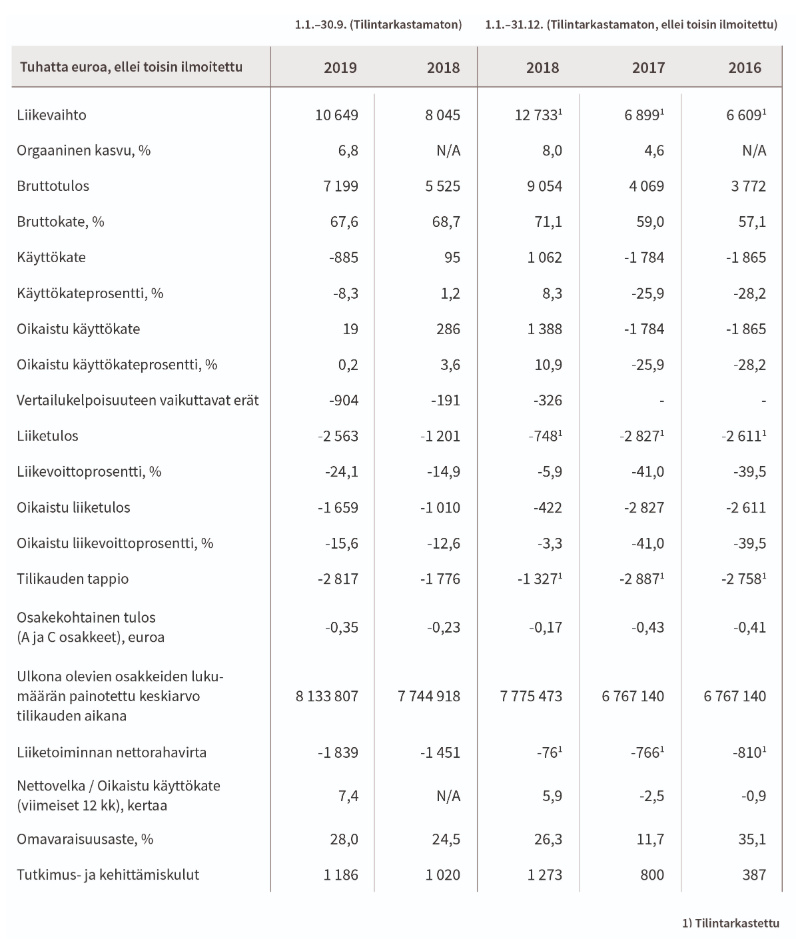

Miten toi 60meur markkina-arvo tuntuu kovin isolta, jos lv on 15 meur? P/S tosiaan 4. Tän arvioiminen on vaikeaa kun yhtiö tekee tappiota. Kyllä varmasti p/s on verrokkiyhtiöillä korkeampi jos liikevaihdon kasvu lähelle 30% ja kova kannattavuus. Ei ehkä mikään hävyttömän korkea hinta, jos liikevaihto oikeasti kasvaisi sen 20% per annum. Mutta onko mitään takeita että se kasvaa noin paljon? Tämä vuosi kasvu% on yksinuneroinen. Ja sitten, mikä tämän kannattavuuspotentiaali voisi tulevaisuudessa olla? Tekeekö yhtiö tarkoituksella tuommoista tappiota vai onko hiomista bisneksessä?

Jos tää lähtee liian korkealla hinnalla pörssiin saattaa kurssi äkkiä seilata paikoillaan kauan, eikä osingotkaan lämmitä (case Efecte). Se on ihan ok jos ei osinkoa makseta, mutta kyllä sen bisneksen pitäisi kasvaakin siinä kohtaa.

Voisin harkitakin merkkaavani kyllä tuolla antihinnalla jos joku kertoisi onko tämä silmäpohjakamera oikeasti uniikki vehje? En ole saanut tähän vieläkään vastausta, eikä ole ilmeisesti kukaan mukaan. Eli en ole vakuuttunut myöskään täysin tuosta yhdestä kamerasta.

Jää merkkaus tekemättä omalta osaltani. Case ei jostain syystä vakuuttanut - lopullinen päätös piti tehdä Inderesin listautumisanalyysin luettua, mutta koska tätä ei tule ainakaan Inderesin kautta, niin jäädään tällä kertaa rannalle. Toivotaan kuitenkin onnistunutta listautumista Optomedille!

Kyllä tähän pitää lähtee mukaan. Osalla ei näytä olevan tietoa koko alasta ja mikä oli revenion tarina. Optomed täysin sama firma, mutta ei ole veneitä, logistiikkasoftia ymv. ja kehittänyt tuotteita nopeammin. Myös saanut FDA luvan jenkkeihin huomattavasti nopeammin kuin Revenio, kun enemmän RD-väkeä tiimissä. Revenio on raivannut tietä. Pitää palata tähän, kun anti on ohi…