Niin tästähän on ollut paljon spekulaatiota…. itseasissa tämä(kin) voisi sopia puuttuvaan epiciin ja ISO 27001:aan. Pilotti meneillään, mutta autonomista AI handheldiä (josta Himberg puhui haastattelussa) ei voi skaalata ilman noita?

1.) Yhtiö haluaa olla varovainen. Vielä vuoden 24 lopulla ja vuoden 25 alkupuolellakin Himberg sanoi, ettei usko tullien juurikaan vaikuttavan. Nyt vuoden 25 loppupuolella vaikutus kuitenkin oli käynyt ilmeiseksi. Viestintä ja ohjeistus näyttävät nyt olettavan turbulenssin näiltä osin jatkuvan. Kuinka järkevää ja viisasta noita on ohjeistuksessa painottaa, se on hyvä kysymys. Ehkä kallistunut itse sille kannalle, että mukavampi on mahdollisesti positiivinen tulosvaroitus saada varovaisuuden seurauksena kuin negatiivinen tulosvaroitus yltiöpositiivisuuden takia.

2.) Ohjelmistot on edelleen suurempi segmentti. Se ei kasva, vaan saattaa edelleen laskea. Siitä on muodostunut jo jonkinlainen riippa yhtiölle ja olen monen aiemmin asiasta kirjoittaneen palstalaisen kanssa samaa mieltä, että olisi aivan perusteltua harkita kaikeasta ydintoimintaan kuulumattomasta luopumista. Puheet ohjelmistojen mahdollisuuksista sekä kasvunäkymistä muuttuivat selkeästi pehmeämpään suuntaan Q3/25–Q4/25 välisenä aikana. Esim. -10% ohjelmistot ja +30% laitteet tarkoittaisi noin 8% kasvua konsernitasolla.

Nyt ei ole mitenkään erinomaista näkyvyyttä, että miten paljon loppuvuoden 2025 laitteiden kasvusta selittyi CAPEX -kaupoilla ja mikä oli AEYE osuus kasvusta. Se tiedetään, että CAPEX kauppa oli merkittävässä roolissa, mutta myös AEYE:n osalta kasvu oli kiihtyvää. Odotan kyllä itse laitteille kovempaa kasvua kuin +30% tälle vuodelle.

Kirjoittelin vähän ajatuksia viime viikon tilinpäätöksen ja sitä seuranneen romahduksen jäljiltä.

1.) Faktat 2025 - Vuosi 2025 oli erinomainen ja heikko.

Laitteet kasvoi sekä CAPEX -kaupan voimin että Aurora AEYE:n voimin erinomaisesti 43% 7.6Me (5.3Me). Kun tiedetään ohjelmistojen kasvun olleen negatiivista ja samalla tiedetään vuoden alussa käytännössä koko ajan kulumisen mukaan tuloutettavan (RR) laskutuksen olleen ohjelmistoista, voidaan turvallisesti päätellä RR:n vuoden 2025 kasvun tulleen kokonaisuudessaan Aurora EYE:stä. Oletettavasti vuoden 2026 lähtötaso/pohja on tuotakin isompi, mutta pidän itse miljoonaa lähtötasona/lattiana, josta oletan ja uskon kasvun kiihtyvän.

Ohjelmistot sen sijaan kasvoivat negatiivisesti -2,5% 9.5Me (9.7Me). Vielä Q3/2025 julkaisun yhteydessä yhtiö totesi tämän olevan välivuosi ja hicup, mutta jo tilinpäätöksen yhteydessä vuoteen 26 suhtauduttiin varsin negatiivisesti tai vähintääkin alhaisin odotuksin. Tämä negatiivinen kehitys onkin ollut omiaan lisäämään keskustelua ja mielipiteitä siitä, että pitäisikö yhtiön karsia rönsyjä ja luopua kaikeasta ydinliiketoimintaan kuulumattomista ohjelmistosegmentin hommista eli konsultoinnista. Olen itse tähän entistä taipuvaisempi, vaikka se hieman konsernin koko tietenkin hetkellisesti laskisikin.

Rahaa palaa edelleen ja yhtiö toteuttikin suunnatun annin yllättävän nopealla aikataululla. Tämä oli yllätys siinä mielessä, että noin kuukautta ennen antia yhtiö antoi ymmärtää, että myös velkarahoitus voi tulla kyseeseen ja olla riittävä. Anti kuitenkin toteutettiin ja oletan sen tarpeen tulleen LUMO:n FDA -lupahakemuksen osalta spekuloidun “Fast-track” polun kaaduttua. Se taisi alunperinkin olla varsin utopistinen kuvitelma. Rahoitukseen liittyy kuitenkin nyt asioita, joiden suhteen yhtiön pitää olla tarkkana ja suhtautua vakavasti - palataan myöhemmin tähän.

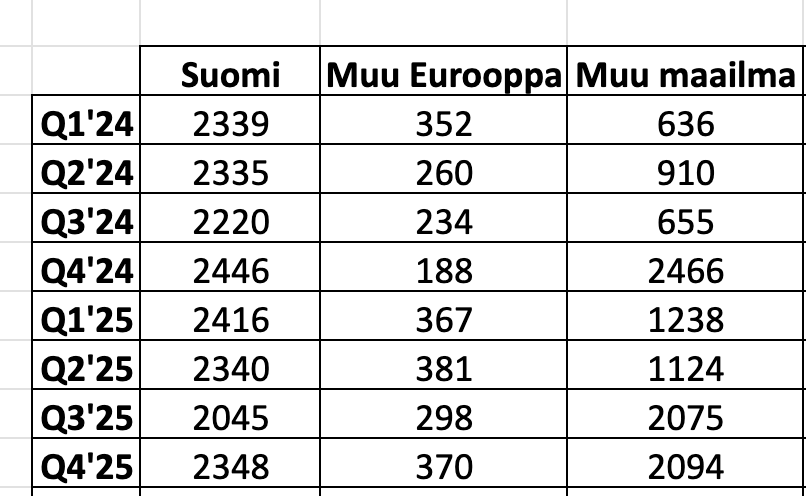

2.) Liiketoiminnan painopiste siirtynyt USA:han

Tästä minä pidän ja niin sen pitää mennä. Ja tämän kehityksen on suotavaa jatkua. Vähälle huomiolle on jäänyt se, että USA:ssa tapahtui ilmeisesti myynnin johtoon liittyviä henkilöratkaisuja. David Frasch, (Managing Director Optomed USA) siirtyi kesän aikana toisen työn antajan palvelukseen ja ainakaan omiin silmiini uutta nimitystä ei ole tehty. Se ei kuitenkaan ole H2 /2025 aikana vaikuttanut ainakaan negatiivisesti USA:n esitykseen.

Muu maailma on käytänössä enemmän ja vähemän yhtäkuin USA.

3.) Jatkuvalaskutteinen liikevaihto kasvaa

Jatkuvalaskutteinen liikevaihto kasvaa ja pitääkin kasvaa. Jatkossa tämän kasvuvauhdin tulee kiihtyä, mutta edelleen on seurannan näkökulmasta sama ongelma, että jos/kun sopimuksia poistuu ohjelmistojen osalta niin noista luvuista ei voi suoraan Aurora AEYE kasvuvauhtia päätellä. On kuitenkin käytännön varma, että tuo miljoonan peruspotti, joka on kasvua, on Aurora AEYE aikaansaannosta. Johto viesti positiivisesti, että kasvu on ollut voimistuvaa H2 aikana. Absoluuttiset luvut eivät ole tässä vaiheessa isoja ja kasvun täytyykin jatkua sekä kiihtyä tulevaisuudessa.

Mielenkiintoinen asia, josta on kerrottu 08/2025, 11/2025 ja 02/2026. Joka kerta suunnilleen saman verran eli ei juuri mitään. Tämän osalta on mielestäni perusteltua pohtia, että vihjailtiinko asialla liian aikaisin ja turhaan odotuksia nostattaen? Viimeisin päivitys asiasta oli tulosjulkaisun yhteydessä, että kevään aikana asiasta kuullaan lisää, kun vielä marraskuussa taidettiin käyttöön termiä pian. Tämä liiketaloudellista merkitystä on aivan turha tässä vaiheessa arvailla, mutta mielenkiintoista tästä on kuulla, kun sen aika tulee. Niin uskon.

5.) Kiina

Binäärinen optio keittyy aika hiljalleen. Tässä yhtiö teki alun alkaen mielestäni virheen kumppanin valinnan suhteen ja sen toki myös yhtiön oma toiminta vahvistaa. Jälkikäteen hieman ihmetyttää, että kuinka ei heti tätä asiaa valmisteltaessa käynyt ilmi, ettei Zhong Baon osaaminen riitä asian edistämiseen? Tästä puhuttiin kesällä 24 jälkikäteen ajatellen aivan liian positiiviseen ja toiveikkaaseen sävyyn. Sen voi jokainen käydä itse toteamassa Himbergin kommenteista:

sekä

Toivotaan edelleen, että uusi kumppani osaa hommansa paremmin ja tästä vielä saadaan lisää aihioita kasvulle ja binäärinen optio kehittyy oikeaan asentoon. Omat odotukseni olivat tämän suhteen liian positiiviset ja eteneminen on ollut pettymys. Tässä kuitenkin väärän alkuvaiheen kumppanin valinta on hidastanut etenemistä käsittäkseni ainakin vuodella. Tässä mielestäni selkeä operatiivinen virhe kumppanin valinnassa.

6.) Kassatilanne

Yhtiö toteutti jo toisen suunnatun annin FDA -luvan saamisen jälkeen. Sinällään ei ole kovinkaan yllättävää, että kasvuyhtiö tarvitsee rahaa, mutta tietyt ristiriitaisuudet viestinnässä sekä hieman huteraan spekulointiin pohjautuneet virheelliset viestit ovat nostaneet niskavilloja pörhölle. Yhtiö on kyllä kertonut erinäisin sanakääntein, että kasvu tarvitsee rahaa ja nopea kasvu tarvitsee rahaa. Samalla on puhuttu LUMON mahdollisesta “FAST-trackista” FDA -luvalle. Nyt sitten ohjeistetaan pari vuotta luvan saamisen jälkeen, kahden annin jälkeen, että kasvuohjeistus on matala ja toisaalta LUMO lupien hankkimiseen tarvitaan rahaa kalliiden kliinisten tutkimusten toteuttamiseksi.

8.8.2024 oltiin sitä mieltä, että rahoitus on riittävä, jotta tulorahoitteisuus saavutetaan.

Samassa yhteydessä viitataan muihin mahdollisiin rahoitusinstrumentteihin, mikäli rahoitusta tarvitaan.

6.11.2025 oltiin sitä mieltä, että kasvu vaatii rahaa ja kerrottiin nopean kasvun vaativan enemmän rahaa jne. Todettiin myös, että ollaan hyvin kunnianhimoisia kasvun suhteen. Lisäksi pohdittiin ääneen, että lähteitä voivat olla lainoittajat ja osakkeenomistajat.

Jälkikäteen ajatellen oli siis selvästi kuultavissa, että rahaa tullaan tarvitsemaan. Tässä tarve tuli yllättävän nopeasti. Noin kuukauden kuluttua, jolloin yhtiöä toteutti suunnatun annin. Minulla ei ole mitään suunnattuja anteja vastaan, oikeastaan kaikeasta ikävästä huolimatta näen järkevänä suhteessa merkintäoikeusantiin. Nyt kävi annin ajoituksen näkökulmasta vähän tulevaa ajatellen ikävästä. Eli vähän samaan tapaan kuin kesän 2024 annin jälkeen (negatiivinen tulosvaroitus pari kuukautta annin jälkeen), tällä kertaa saatiin markkinat synkistänyt tulosohjeistus, jossa kasvutavoitteiltaan kunnianhimoinen firma ohjeistaa miedointa mahdollista kasvua, jonka ohjeistusasteikko salllii. Oletan monen antiin tai molempiin noista viimeisistä osallistuneen tahon pettyneen tähän suhteellisen pahasti ja sen vuoksi näenkin tämän tien nyt kuljettuna loppuun. Kun tarvitaan rahaa niin joko velkarahoitus tai strateginen kumppani, joka tuo rahan lisäksi muutakin lisäarvoa kaupallistamisen tukemiseen. Sijoittajien luottamusta ei kannata menettää toistuvilla pettymyksillä. Ei edes isännättömien sijoitusrahastojen osalta.

7.) TOKU

Jälkikäteen arvioituna yhtiö oli liian positiivinen kertoessaan TOKU yhteistyön kustannuksista sekä tulovirrasta. Tämän asian voi jokainen todeta

8.8.2024 haastattelussa

Tämähän on edelleen mielenkiintoinen optio ja muuttaisi yhtiön tilanteen aivan erilaisen asemaan. Tämän suhteen olen itse ollut liian positiivinen ja optimistinen.

8.) Riskit

Juna liikkuu ja samalla aika kuluu. On vääjäämätöntä, että tälle markkinoille tulee kilpailua ja asetelma voi muuttua varsin nopeasti. En sanalla sanoen pidä Himbergin tavasta toistaa sitä miten on aikaa ja kuinka ollaan yksin ja voidaan tehdä asioita rauhassa. Minulle tämä on tässä muutaman vuoden aikana noussut eräistä kaikkein eniten kylmiä väristykisä aikaansaavaksi tavaksi ja kehottaisin yhtiötä miettimään tuota asiaa ja asennetta siihen uudelleen. Tästä on aivan riittävästi esimerkkejä, että mihin erinomaisessa tai suorastaan loistavassakin asemassa ollut yritys on saattanut päätyä omassa erinomaisuudessan tai jopa ylimielisyydessään kilpailijoihin. Toivon todella, että yhtiö ei toimi samaan tapaan kuin tämän rauhallisuuteen viittaavan viestinnän voi ymmärtää. Kun tämän vielä yhdistää nyt ilmi tulleesen ISO 27001 sertifikaatin puuttumiseen ja sen ilmeiseen tärkeyteen, herää jonkin verran huolia yrityksen ja sen johdin skarppiudesta historiallisen tärkeinä hetkinä. Tätä riskiä ei mainittu tilinpäätöksessä.

Kilpailijat, geopolitiikka, tullit, Trump sekä monet muut asiat voivat kuormittaa. Isot ajurit eivät tule poistumaan. Elintapasairaat, ylipainoiset ja moninaisesti sairaat sekä ikääntyvät kohderyhmät, joiden hoitaminen pitää entistäkin tehokkaamin ja kustannustehokkaammin hoitaa.

9.) Yhteenveto

Ohjeistus vuodelle 2026 vaikuttaa varovaiselle. (Uskon ja toivon, että yhtiö pääsee nyt antamaan vuoden 26 aikana positiivisen tulosvaroituksen)

Kasvuodotukset eivät ole parin viime vuoden aikana täyttyneet. Yhtiö piiloutuu Blue oceanin taakse, eikä mielestäni avaa erityisen hyvin kasvun esteitä.

Epic -integraatio + ISO 27001 voi osoittautua kasvua kiihdyttäväksi kombinaatioksi, mutta sen merkitystä on tässä vaiheessa erittäin hankala arvioida.

Yhtiö ei ole tiedottanut isoista asiakkuuksista, joihin viitattiin Q2 haastattelun yhteydessä 2025. Toivottavasti tämä on työn alla ja tästä vielä saadaan konkretiaa. Tässä vaiheessa esim. asiakaskokemusten suhteen ollaan aivan sumussa ja siinäkin mielessä olisi erittäin hyvä kuulla isosti tai ainakin merkittävästi toimintaa skaalanneen asiakkaan kokemuksia ja näkemyksiä omankin ajattelun tueksi.

Yhtiöllä ei ole juurikaan ulkomaalaisomistusta. Hallintarekisterin omistus oli tammi-helmikuun 26 taitteessa kokoluokassa 100k. Yhtiö ei siis ole saanut herätettyä kansainvälisten sijoittajien kiinnostusta. En tiedä onko asian eteen tehty mitään, mutta mielestäni pitäisi tehdä, jos johto uskoo tarinaan, jota viime vuoden on rakennettu. Toki myös kotimaisille sijoittajille voisi avoimempaa ja laadukkaampaa viestintää tarjota. CMD on yksi vaihtoehto, mutta kuten monet muutkin yhtiöt ovat tehneet, voisi vaikka jalkautua Inderesin palstalle vastaamaan osakkeiden kysymyksiin. Jos siihen tunnin kuukaudessa käyttäisi niin luulisin monen sijoittajan olevan paljon tyytyväisempi.

Sisäpiiriostot loistavat tiukasti poissaolollaan.

Yhtiö on muuttumassa jatkuvalaskuteiseksi palveluliiketoimijaksi ja muutosprosessi on vauhdissa. Mutta kyllähän tämä on ollut hidasta ja/tai hitaampaa kuin itse osasin odottaan. Jatkan omistamista ja odotan Aurora AEYE:n kulmakertoimen jyrkentymistä ja kasvun kiihtymistä. Yhtiöllä on monia mielenkiintoisia aihioita, joista toivottavasti saadaan jotain hyvää jo tänä vuonna, että saadaan perusteita uskoa parempaan vuoden 2026 lopetukselle kuin alussa saimme osaksemme.

Ja lopuksi, kasvuyhtiön pitää kasvaa. Siihen pitää panostaa, nyt on aika.

Tiedotus on ollut todella heikkoa; ja silloin kun sitä tapahtuu, se on usein sotkuista. Himperin tulee skarpata ja kovasti, ehkä joku viestintäfirma voisi jeesata. Kyllä tässä moni asia alkaa valua himperin piikkiin, keulahahmo kantaa vastuun. Yhtiökokouksesta tulee kiinnostava.