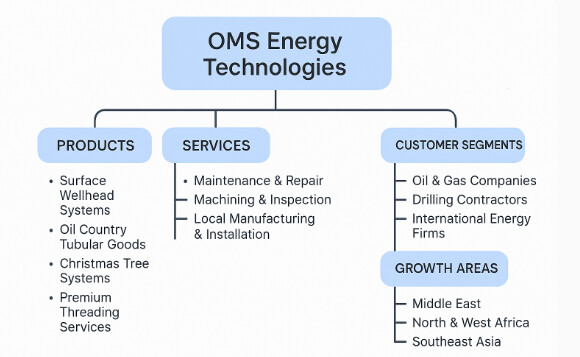

Kyseessä mielenkiintoinen yritystarina. Oms Energy Technologies on perustettu 1972 ja valmistaa öljy teollisuuteen putkiliittimiä, jatkokappaleita ym.. putkia. Heidän pääkonttori on Singaporessa ja heillä on liiketoimintaa Saudi Arabiassa, Singaporessa, Malesiassa, Thaimaassa ja Indonesiassa.

Yrityksen liiketoimintaan kuuluu putkistojen sekä liittimien myyminen, näiden asennus, huolto, korjaus ja tarkastus toiminta.

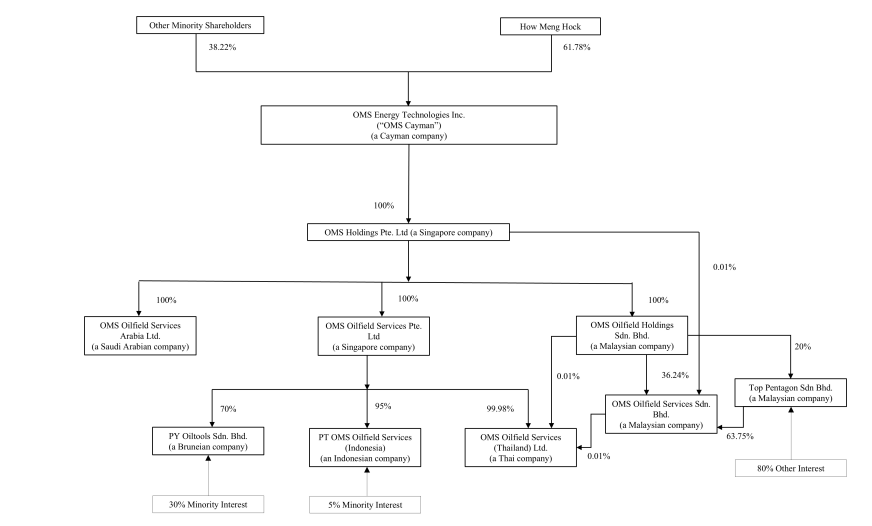

Yrityksen nykyinen johto osti tämän 1/2023 pois japanilaiselta Sumitomo Corporationilta 2m dollarilla. Uudet omistajat listasivat tämän pörssiin 13.5.2025 ja annissa myytiin sijoittajille 3,703,704 uutta osaketta hintaan 9 dollaria per-osake. Kokonaisosakemäärä on tällä hetkellä 42,45m.

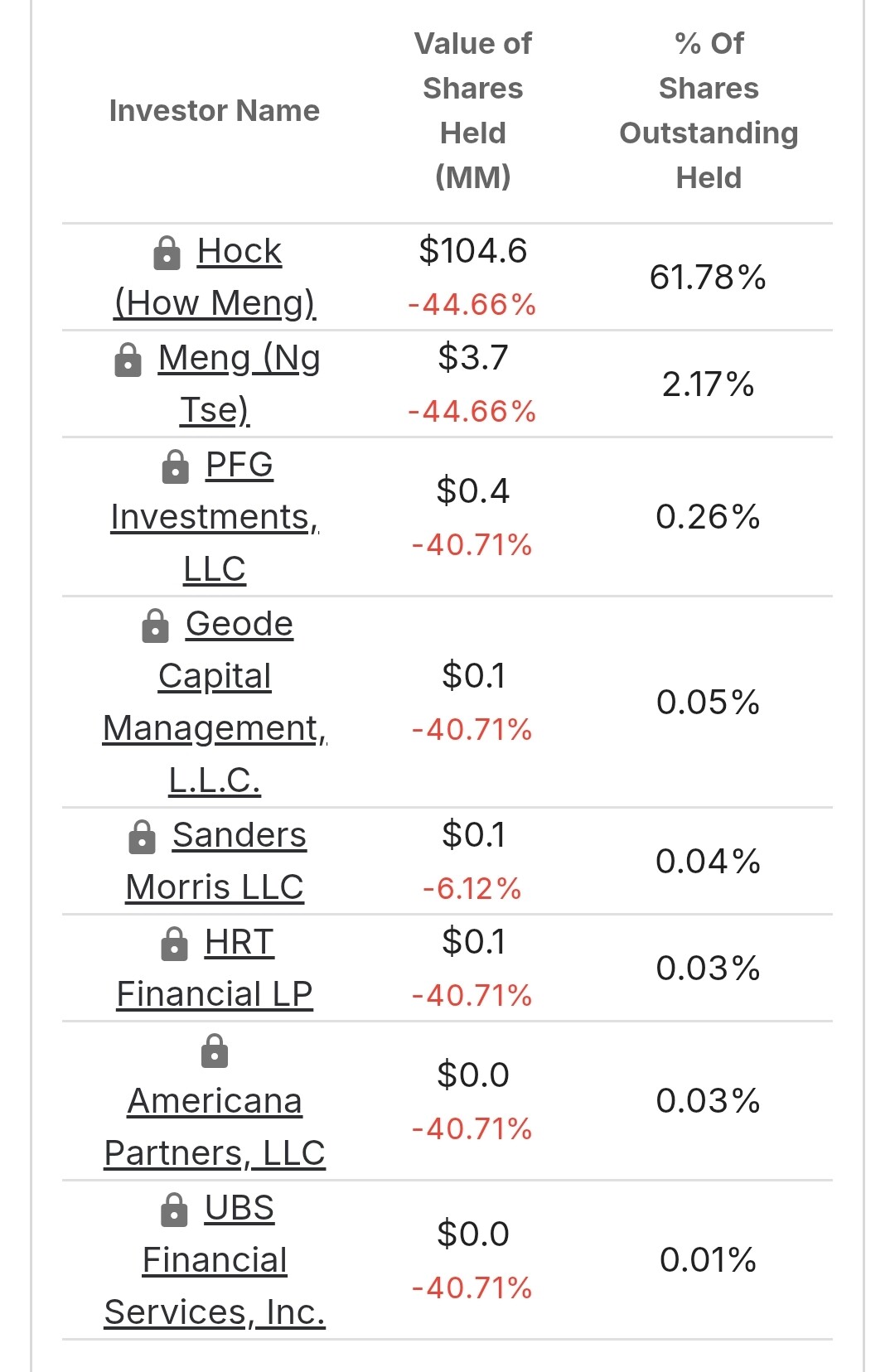

Yritys on kasvanut viimeisen muutaman vuoden aikana nopeasti ja on ollut erittäin kannattava. Nykyinen toimari omistaa 61% ja mielestäni institutionaaliset sijoittajat eivät ole tätä vielä löytäneet.

Mielenkiintoisen mielestäni tästä tekee se, että yritys on solminut tammikuussa 2024 10-vuotisen sopimuksen Saudi Aramcon kanssa mikä tuo vuosittain myyntiä 120-200m $ edestä. Eli yrityksen syklinen liiketoiminta on hyvin suojattu tuon diilin ansiosta.

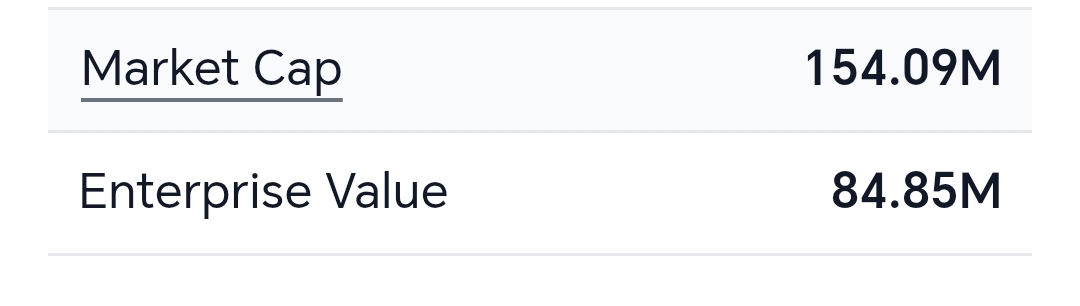

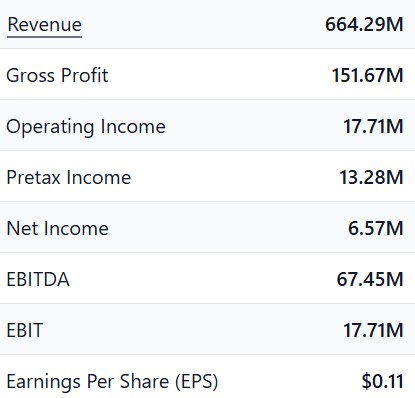

Lisäksi yrityksen nettokassa on n. 2,25$ per-osake ja eps pitäisi olla seuraaville vuosille n. 1$ per-vuosi. Kurssi tätä kirjoittaessa 3,58$

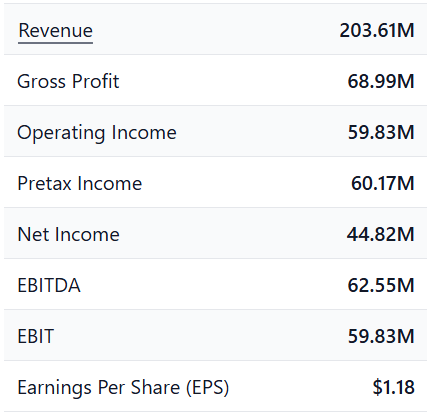

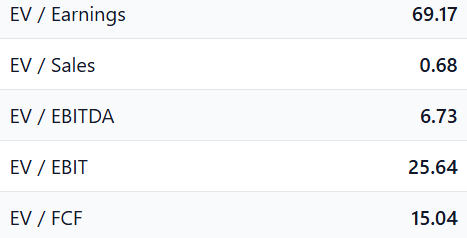

Sitten ne parhaat puolet eli numerot. Huom alla olevat kertoimet tulevat hieman muuttumaan kun saadaan iposta tulleet 33.3m näkymään taseessa.

Eli yrityksen tilikausi on päättynyt tosiaan 3/2025, eli ennen ipoa. Yritys ei ole sen jälkeen julkaissut osavuosikatsausta, joten iposta tulee kassaan n.33m eli EV on tuon jälkeen. n. 50m. Nuo yllä olevat numerot ovat taseesta, ennen ipoa.

Yritys julkaisee tuloksen ilmeisesti kaksi kertaa vuodessa, Singaporen sääntöjen mukaan.

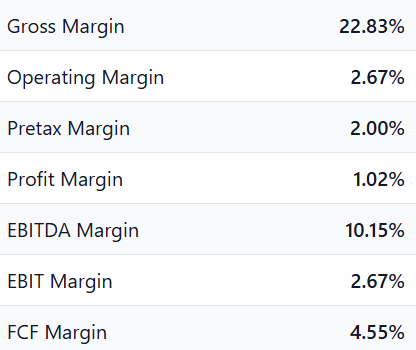

Nopealla vilkaisulla yhtiön liiketoiminta näyttää hyvin kannattavalta ja valuaatio siihen nähden matalalta. Asiakasriski Aramcon osalta on korkea, mutta toisaalta heidän hovihankkijaksi pääsy lähtökohtaisesti on osoitus kilpailukyvystä ja laadusta.

Lyhyellä prospectuksen screenailulla mieleen herää kysymys, miksi tämä keissi on tarjolla equitymarkkinoilla näin matalalla hinnalla? Yhtiöllä on kassaa riittävästi ja prospectuksessa kommentit siitä mihin ipo-rahat käytettiin eivät tuoneet mitään selvyyttä (general working capital niin kuin tuppaa olemaan). Liiketoiminnan puolesta IPO-rahoitusta ei siis tarvittu ja jos joku kasvutransaktio on mielessä, niin kyllä yhtiö muutakin rahoitusta siihen saisi helpommalla.

Yhtiö on pääomistajan kontrollissa ja piensijoittaja on tälläisessä tapauksessa kohtuullisen monen vaunun perässä istuva matkustaja, jolle myös info tulee aika pitkällä viiveellä. Miksi pääomistaja siis halusi listata pienehkön osuuden? Uskooko hän oikeasti sen tuovan liiketoimintaan lisäarvoa ja tulevaisuudessa korkean valuaation? Miksi siinä tapauksesa IR-materiaalien laatu on minimum effort. Miksi Sumitomo myi tämän erittäin halvalla? Miten Aramcon erittäin pitkä puitesoppari osui näin hyvin yhteen MBOn kanssa? Toisaalta IPOsta on tultu pulkkamäkeä aika paljon valuaatiossa, joka on yhdessä tuloksen takomisen kanssa vaikuttaa tämän päivän edullisuuteen.

Yhtiön tilitarkastaja Marcum Asia LPA ei ole itselle tuttu taho. Jonkun verran heillä näkyy sakkouutista, että luottamusta nostaisi joku tunnetumpi kv-taho tilkkarina. Yhtiö on kuitenkin ollut Sumitomon alla, joka puolestaan tuo lisää luotettavuutta aikaisempaan historiaan.

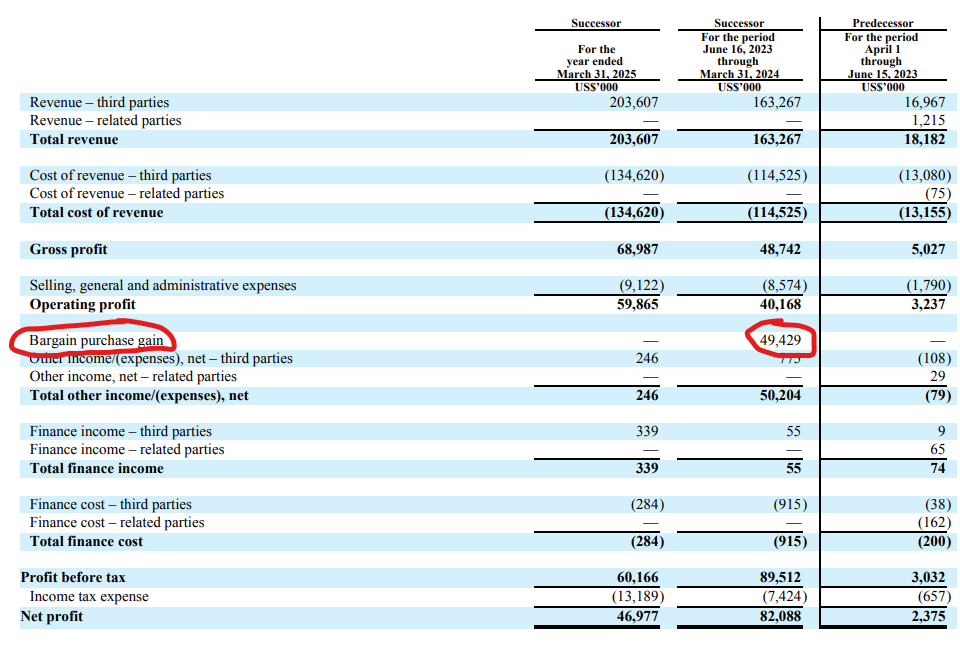

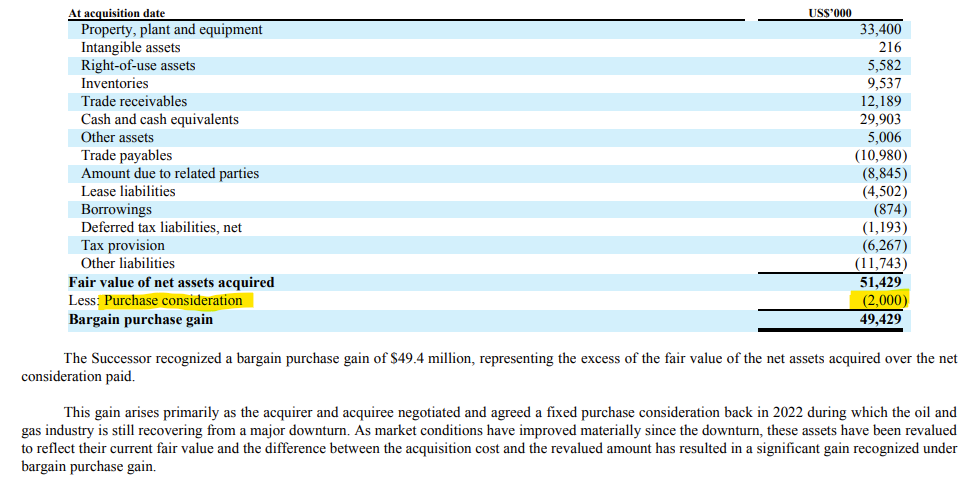

Erinomaisia kysymyksiä. Vilkuilin itsekin eilen firmaa aloitusviestin innoittamana ja jäin ihmettelemään hintaa. Osakkeen hinta on puolittunut iposta. Jotain on tapahtunut, mutta mitä? Liikevaihto on kasvanut, mutta kannattavuus on puolittunut. Onko voittoja laitettu kasvuun, vai marginaalit menneet kilpailun seurauksena? Paljon kysymyksiä ja vähän vastauksia. Täytyy jatkaa tänään tutkimista.

Äärimmäisen mielenkiintoinen löytö! Itseänikin mietityttää, miten näin hyvää voisi olla tarjolla näin halvalla.

Oma tulkinta tuosta Sumitomon poistumisesta on, että How Meng Hock on käännehetkellä ollut ostohousut jalassa, kun yhtiö ja sektori on ollut huomattavasti huonommassa jamassa.

Lähteenä tulkinnalleni tämä uutinen ja radiohaastattelu:

Tuota IPO:n epäonnistumista ihmettelen, onko takana huono tuuri, ajoitus vai mikä. Omaa mutuilua aiheen tiimoilta on, että taustalla voisi olla IPO:n ajoittuminen tullipaniikkiin erityisesti, kun yhtiöhän on singaporelainen ja toimii useassa maassa, vaikkakin toisaalta yhtiön liiketoimintaan en välittömiä seurauksia tariffisekoilusta keksi.

Jos miettii tuota meille sijoittajille toivottaa tilannetta, että yhtiö olisi rankasti alihinnoiteltu, sen puolesta mielestäni puhuu seuraavat tekijät:

Rajallinen seuranta: yhtiötä seuraa tällä hetkellä kaksi firmaa (yhtiön IR-sivujen mukaan), joista molemmat ovat tavalla tai toisella olleet mukana listautumisesas

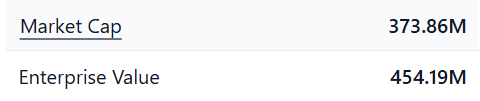

Pieni koko: 169 miljoonan dollarin markkina-arvolla yhtiö menee Jenkeissä kategoriaan microcap

Vahvat taloudelliset luvut: näitä on jo ylempänä muut keskustelijat käyneet läpi.

Ekstramietteenä tässä vielä mietin, että miten näätte, mitä yhtiön shorttaus kertoo? Shorttien osuus floatista on 0,42 %, mutta toisaalta, kun katsoo kaupankäyntivolyymia suhteessa shortteihin on se suhteessa suurempi.

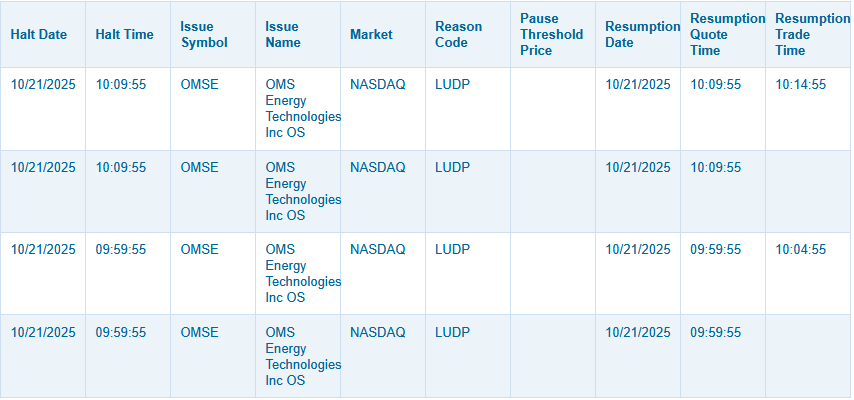

Aika haipakkaa menoa ollut tänään. En päässyt kelkkaan mukaan, kun Nordea ei myynyt. Huomasin myös tällaista, että osake on laitettu kahdesti jäähylle, kun volatiliteetti on ollut niin iso.

Joo huomasin kanssa että taitaa olla ipon jälkeen vaihdetuin päivä tänään osakkeessa. Eiköhän tämä vasta ala olemaan yleisön tietoisuudessa ja markkina korjaa “hinnoittelu virheen”.

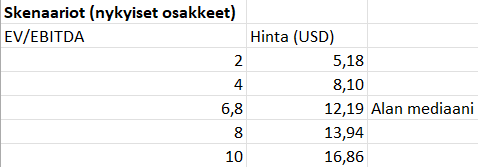

Itse en näe toistaiseksi muita katalyyttejä kun arvostuskertoimien nousun, mutta esimerkiksi öljyn hinnan nousu olisi plussaa. Oma sijoitusteesini tämän kanssa on ostaa laadukasta liiketoimintaa alle sen käyvän arvon. Se mikä on tämän käypä arvo, niin siihen on niin monta laskutapaa, kun on laskijoitakin. Omia laskelmia tuossa ylempänä.

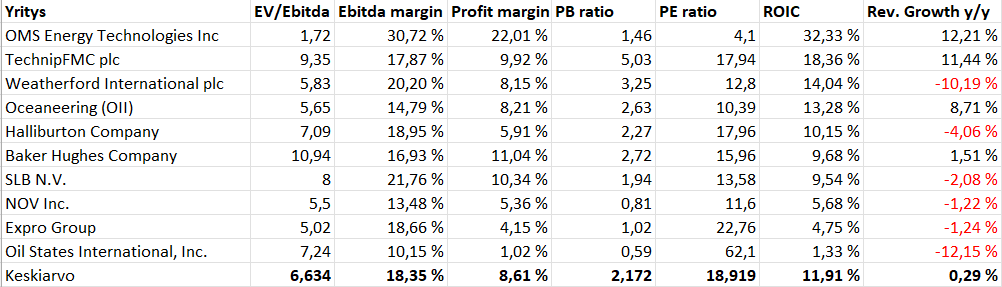

Selvittelin hieman tämän kilpailijoita ja löysin yhden vastaavan yrityksen Oil States International, Inc. (OIS) millä on vastaava liiketoimintamalli ja tuoteportfolio kun OMS:llä. Oil States on arvostettu huomattavasti korkeimmilla kertoimilla, vaikka heidän kannattavuus on huonompi kuin OMS:llä.

Oil States julkaisee Q3/2025 tuloksen 31.10 joten silloin näemme että mihin suuntaan öljyputki markkina on menossa

Heidän Q2/2025 tulosjulkaisussa tilauskanta oli ainakin vielä kasvanut: