Tämä näyttää lukujen valossa liian hyvältä. Pakko epäillä, että tässä on joku koira haudattuna. Tuossa yllä linkatussa analyysissä lukee seuraavaa:

“We believe OMSE trades at a discount to peers for four reasons: (1) investors’ unfamiliarity with the platform, (2) rising concerns of a recession in the second half of 2025, (3) potential exposure to tariffs, and (4) the platform’s relatively small size compared to industry peers. Currently, oilfield technology companies trade at a forward EV/EBITDA multiple of 7.2x, while oilfield services companies trade at a forward EV/EBITDA multiple of 6.3x. In contrast, OMSE trades at a forward EV/EBITDA multiple of 4.2, based on our estimated CY2025 EBITDA of $54.38 million.”

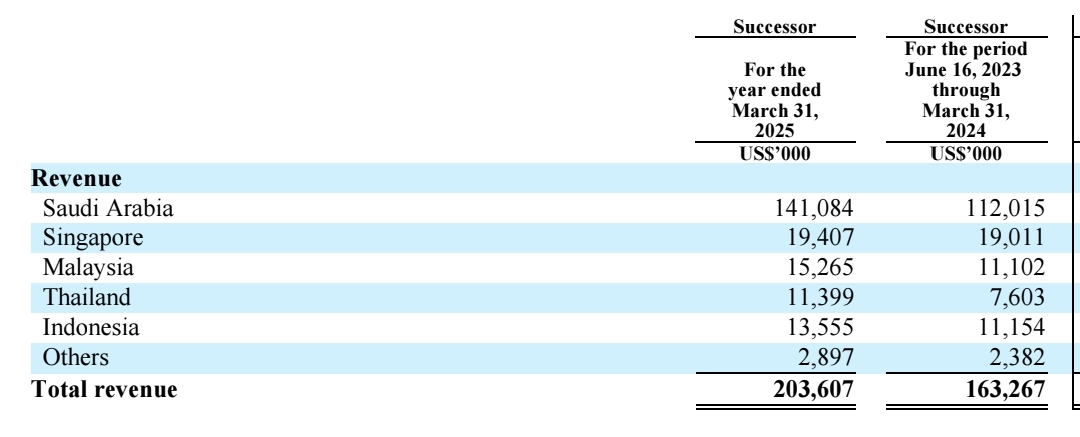

Lisäksi suurin osa liikevaihdosta tulee muutamalta asiakkaalta. Saudi Aramco hulppeat 67% liikevaihdosta, eli firma on täysin heidän armoillaan.

“• Customer Concentration Impact. OMSE’s top ten customers accounted for 91% of total sales in FY2025, up from 88% in the prior year. Saudi Aramco alone contributed 67% of total revenue in FY2025, making it by far the single largest customer and a critical factor in the company’s financial results. While the company is proactively diversifying its customer base, the customer concentration will persist as a risk in the near term. Nevertheless, Saudi Aramco provides a robust validation of OMSE’s capabilities, critical to winning new customers.”

Lasketaanpa tämä näin päin, jos tuo Saudi Aramcon soppari loppuisi ja siitä tuleva koko Saudi Arabian liikevaihto menetettäisiin. Tämän myötä käyttökate prosentti tippuisi 22% tasolle ja silloin vielä tämän päivän kurssilla. EV/ebitda kerroin olisi 8,21. Toki tämä olisi yritykselle valtava menetys, mutta kyllä tässä sijoituksessa turvamarginaalia vielä on. Lisäksi nuo muut markkinat on vielä olleet kasvussa.

En ole sanomassa että olisi huijaus tai että itselle firmassa olisi sen kummemmin epäilyttävää muuta kuin sen osalta, että en ole kummemmin siihen ehtinyt vielä syventyä, mutta Nordea paukauttaa tähän välittämästi pump-and-dump -varoituksen ostonappia painaessa.

Liekö sitten sen takia, että on rajusti laskenut ja penny stock-luokkaan päätynyt lappu, joka on lähtenyt uudestaan keulimaan.

OMS Energy Technologies inc ja OMSE tickerinä. Näin sanoo Nordean kaupankäyntialusta. Tuli itsellekin yllätyksenä. Tai sitten olen tarkkailuluokalla, vaikka en kovin helposti arpalippuihin lähdekään

Ja siis, siis määritteellä että on alle viiden dollarin osake vaikka isolla markkinapaikalla vaihtaakin. Korjata saa, jos olen erehtynyt.

Taitaa tulla kaikissa jenkkiosakkeissa mitkä alle 5 dollaria arvoltaan. Raja voi olla joku muu kuin 5 dollaria. On tullut vastaan, En muista minkä osakkeiden kohdalla

OMS Energy Technologies Inc. (NASDAQ: OMSE) ilmoitti, että sen tytäryhtiö OMS Oilfield Services (Thailand) Ltd. solmi teknisen palvelukumppanuussopimuksen thaimaalaisen öljy- ja kaasualan toimijan kanssa. Sopimus kattaa teknisen konsultoinnin, mittauksen hallinnan ja laitteistopalvelut.

Singaporessa toimiva yhtiö valmistaa pintakaivonpääjärjestelmiä ja öljykenttäputkistoja öljy- ja kaasuteollisuudelle. OMS Thailandilla on kaksi toimipistettä Songkhlassa ja Sattahipissa, jotka tarjoavat kierteitystä, korjaus- ja huoltopalveluita öljykenttäputkistolaitteille.

Songkhlan toimipiste on toiminut yli 20 vuotta, kun taas Sattahipin toimipiste on tarjonnut palveluita yli 10 vuotta. Molemmilla toimipisteillä on luvat tukea alueen öljykenttäputkistoalaa eri valmistajien laitteiden osalta.

“Olemme ylpeitä voidessamme laajentaa yhteistyötämme arvostetun, merkittävän toimijan kanssa Thaimaan öljy- ja kaasuteollisuudessa, syventäen läsnäoloamme tällä nopeasti kasvavalla alueella”, sanoi How Meng Hock, OMS:n hallituksen puheenjohtaja ja toimitusjohtaja.

OMS:llä on 11 tuotantolaitosta Aasian ja Tyynenmeren, Lähi-idän ja Pohjois-Afrikan alueilla. Yhtiö toimittaa pintakaivonpääjärjestelmiä ja öljykenttäputkistoja maa- ja merialueiden etsintä- ja tuotanto-operaattoreille sekä ensiluokkaisia kierteityspalveluita.

Oma sijoituspäätös perustui pelkästään numeroihin ja halpuuteen. Eli lyhyesti: laadukas liiketoiminta, kurssi sijoitus hetkellä 3,58$, käteistä n. 2,25$ per-osake ja eps-seuraaville vuosille n. 1$ vuodessa. Joten näillä kertoimilla todennäköisyys rahan häviämiseen on pieni.

Suuria ovat liikkeet tällä osakkeella, nyt sattui omalla kohdalla osumaan aika hyvin kun myin viikon vanhat pois tiistaina. Lähinnä siksi, että vaikka lukujen varjossa tämä näyttää todella hyvältä, niin jotqin siellä varjoissa omaan mutuun on. Suurimman omistajan “myyntikielto” taisi päättyä nyt kuun vaihteessa, joten ainakin hetken katson rauhassa mitä tuo tuo tullessan jos mitään. Lisäksi hähmäiset kotisivut ja toimarin haastattelu jätti huonon maun. Katsellaan.

Tuli tämä vitsi mieleen, kun ihmettelin osakkeen alihinnoittelua:

Two economists are walking down the street and pass by a hundred dollar bill without picking it up. A little while later one turns to the other and asks “was that a hundred dollar bill on the ground?” To which the other replies “nope, if it was someone would have picked it up already.”

En nyt oikein osaa sanoa, miten tuota pitäisi tulkita - torjuntavoittonako? Tulos ja gross margin heikkenivät, mutta yhtiö puolustelee tätä sillä, että Saudi Arabialla oli poikkeuksellisen paljon tilauksia alkuvuodesta ‘25. Tänään vielä kahdelta Suomen aikaan conference call yhtiön sivuilla saatavilla.

Yhtiön mukaan tulos ja liikevaihto heikkenivät “call-off” tilausten normalisoitumisen takia “The decline was primarily due to normalized call-off order timing versus unusually high volumes from a major Saudi Arabian customer in the prior year period.” Call-off -tilaus on esimerkiksi se, että K-kauppiaan pakastin menee rikki yllätteän, jolloin tulee soittaa joku korjaamaan se, tai tuomaan uuden mahdollisimman pian vs. ennustettava varaosien tai huoltojen tilaaminen ennakkoon/huolto-ohjelman mukaisesti.

Nähdäkseni hyvää oli: Edelleen hyvät marginaalit ja vahva kassavirta, PTTEP:n kanssa uusi kolmivuotissopimus, uusia sopimuksia Angolassa ja Pakistanissa, sekä “aktiivisuutta” Indonesiassa, Egyptissä, Omamissa ja Arabiemiraateissa → Vähentää tulevaisuudessa asiakasriskiä (SaudiAramco todella iso asiakas).

Johdon kommenttien mukaan laskenut tulos ei ole seurausta heikkenevästä kysynnästä tai OMS Energyn liiketoiminnasta, vaan enemmän “timing issue” noiden call-off -tilausten kanssa.

Mahtavaa, eiköhän tästäkin saada salkuuni -15 - -20% päivä Evolutionin, Intrumin ja Verve kaveriksi. Huonot luvut, mutta hyvin menee. Viime vuonna meni vaan NIIIIIN kovaa, että ei jaksa kahta vuotta putkeen painaa.

Noh, vitsit sikseen. En ole vielä rapsaa kunnolla lukenut, mutta otsikkotasolla on neutraalia tai negatiivista. Eihän tämä korkealla PE:llä ole pilattu, mutta kun liikevaihto putoaa YLI 50% vuoden takaa, niin alkaa matalatkin kertoimet kasvaa vauhdilla. Toivotaan, että laajempi asiakaskunta mahdollistaa pitkäjänteisen ja tuottoisan kasvun. Ja että toimari ei lock up periodin päättymisestä huolimatta työnnä lappujaan markkinalle.

Saudien kertaluontoinen kiiretilaus nosti viime vuonna tulosta, jos näin niinkuin väittävät ei tämä tulos ole minusta ollenkaan huono.

Kassassa 125 milj.

Puolen vuoden EPS 0,33

P/E eteenpäin näillä luvuilla 6,6

Yhtiön markkina-arvo 191 milj. Ei tässä mistään korkeista kertoimista puhuta. Jos sentimentti olisi toinen, lisäisin näillä hinnoilla hivenen. En ihmettelisi vaikka punnertaisi päivän päätteeksi vielä vihreälle. Kioski on pikkuruinen joten omat panokset nykyään sen mukaan.

Tänä vuonna ollaan jäämässä ~0,65 jos loppuvuosi menee samaan malliin. For the six months ended September 30, 2025. Basic and diluted EPS. Basic and diluted earnings per share were $0.33. Yhtiö kuitenkin itse ennustaa, että yllettäisiin taalan tietämille. “The company has projected an EPS of $1.0 for FY2026 and $1.09 for FY2027, with expected revenue of $220.75 million and $234.25 million, respectively.”

EDIT: Tarkennuksena yllä olevaan, että firmalla on menossa FY2026, eli ennuste on nimestä huolimatta. Ja FY on vissiin huhti → maaliskuun loppu. Sekavaa. Q3 kvartaalirapsa oli siis H1 2026.

Rahaa on kassassa yllin kyllin, ehkä vähän liikaakin, ellei sitten ole jotain isompia investoitarpeita. Kassavirtakin on ilahduttavasti kunnossa, toisin kuin bumtsibum-yhtiöillä. “$26.4 million of net cash provided by operating activities for the first half of 2026”.