Nuo virrankulutusluvut ovat ikävää katseltavaa, mutta toisaalta Kiinassa tuskin kiinnostaa ketään jos pitää pari hiilivoimalaa pistää tulille että AI saa virtaa… mitä nyt pienistä jos räkkitasolla saa tuplatehon nelinkertaisella virrankulutuksella…

Tämän kokoisissa deploymenteissä CUDA ei ole oikeasti vallihauta, se on vain softaa ja jos on varaa rakentaa räkkitolkulla tällaisia systeemejä, softa kyllä taipuu varsinkin jos NVIDIA-vastinetta ei ole helposti saatavilla.

Vahvasti kyllä se fiilis että tämä “yritetään blokata Kiinan AI-juttuja estämällä kehittyneiden piirien vientiä” tulee loppupeleissä sattumaan omaan nilkkaan koska se antaa insentiivin panostaa ihan eri tavalla Kiinan omaan sirutuotantoon ja siinä voi jollain aikavälillä käydä hassusti. Etumatka on pitkä, mutta ei mahdoton kiinni kurottavaksi varsinkin jos puhutaan 10-20v aikajänteestä ja mites sitten suu pannaan jos tilanne kääntyy toisin päin ja Kiina kieltää parempien piirien viennin maasta ulos ja Kiinan ulkopuolella tehdään kilpailukyvytöntä roskaa?

Nahkatakkimiehen Computex 2025 keynotea aamukuudelta suomen aikaa. AI-juttuja, pelipuolen julkistuksia ei odotuksissa. Ehkä pitkään huhuttu ARM-pohjainen läppärirauta höystettynä NVIDIAn GPUlla saatetaan esitellä kisaamaan nykyisten “AI”-brandattujen kannettavien markkinoista?

Edit: Pari minuuttia käytettiin mainitsemaan RTX 5060 ja sen läppäriversio, vähän silleen “hei me tehdään näitäkin vielä” ja sitten siirryttiin AI-shown puolelle.

NVLink Fusion julkistettu - mahdollistetaan semi-custom AI datakeskukset. Asiakkaat voivat kustomoida kokonaisuutta - CPU / GPU suhdetta ja lisätä custom-kiihdyttimiä NVIDIA-pohjaisiin räkkeihin. Sieltä ne custom ASIC-palat tulevat AI-puolelle mukaan ja NVIDIA integroi tämän osaksi strategiaansa. Aivan kuten saattoi arvata kun kuultiin että NVIDIA oli palkkaamassa custom-piirien suunnitteluosaamista…

Eli muut firmat jotka uskovat voivansa tehdä Paremman Keitoksen ASIC-piireinä ajamaan tiettyjä duuneja, tässä ei ongelmaa, NVIDIA tukee tällaisen lisäämistä mukaan ja asiakkaat pidetään NVIDIA-ekosysteemissä

Lisäksi julkistettiin DGX Station - työasema AI-kehittäjille.

8 RTX Pro 6000 GPUta pakattu “tavalliseen” x86-palvelimeen, Asrock ja MSI mainittu, mutta näitä varmasti tulee kaikilta serverivalmistajilta. Mielenkiintoisesti prosessoripuoli jätettiin mainitsematta. Ehkä näitä tulee sekä Intel Xeon että AMD Epyc-pohjaisina eri valmistajilta?

Huang on sanonut markkinaosuuden laskeneen Kiinassa 95 prosentista 50 prosenttiin.

Hän kritisoi rajoituksia tehottomiksi ja varoittaa, että ne vahingoittavat enemmän Yhdysvaltoja kuin Kiinaa. Hän uskoo, että ilman muutoksia Yhdysvallat voi menettää johtoasemansa tekoälykilvassa.

"Keskeiset kohdat

Nvidian toimitusjohtaja Jensen Huang sanoi yön yli, että Yhdysvaltojen sirujen vientirajoitukset ovat ”epäonnistuminen”.

Taiwanin Computex-tekoälymessuilla Huang sanoi, että nämä politiikat ovat leikanneet tekoälysirujen johtajan Kiinan markkinaosuutta 95 prosentista 50 prosenttiin.

Huangin varoitus on selvä: jos Yhdysvallat ei harkitse uudelleen lähestymistapaansa, se voi menettää Kiinan markkinat ja etumatkansa globaalissa tekoälykilpailussa."

Oracle aikoo ostaa Nvidialta noin 40 miljardin dollarin edestä niitä tehokkaimpia siruja OpenAI:n uutta Yhdysvaltain datakeskusta varten, joka sijaitsee Teksasissa.

Datakeskus on mukana tukemassa OpenAI:n tekoälykehitystä ja auttaa vähentämään sen riippuvuutta mm. Microsoftista.

Capex-rintamalta tullut ihan hyviä uutisia. AMZN+GOOG+MSTF+META Capex-ennusteet tulleet Q1-aikana ylös parikymmentä miljardia. Tosin Q1’25 raportoidut Capexit olivat yhteensä ilmeisesti snadisti pienemmät kuin Q4’24.

TSMC:n jättitulos erityisesti huhtikuulta lupaa hyvää. Tosin siinä ei kerrota, mistä segmentistä kasvu tuli. Q1’25 Nvidian kannalta tärkeä HPC kasvoi “vain” 7%.

Spekulantit puhuvat myös, että Kiinassa olisi menossa H20 varastotäydennys, mikä voisi näkyä yllärinä osarissa. Suhtaudun itse varovaisesti, kun Nvidialla ei nyt kuitenkaan ole pariin vuoteen ollut ylimääräistä toimitettavaa, jolla asiakkaat olisivat voineet ylitäyttää varastojaan ilman 12kk tilausennakointia. Kiina varmasti on mielenkiintoinen aihe osarissa - huhujen mukaan export-vaatimukset täyttävät Blackwellit olisivat tuotannossa jo ensi kuussa.

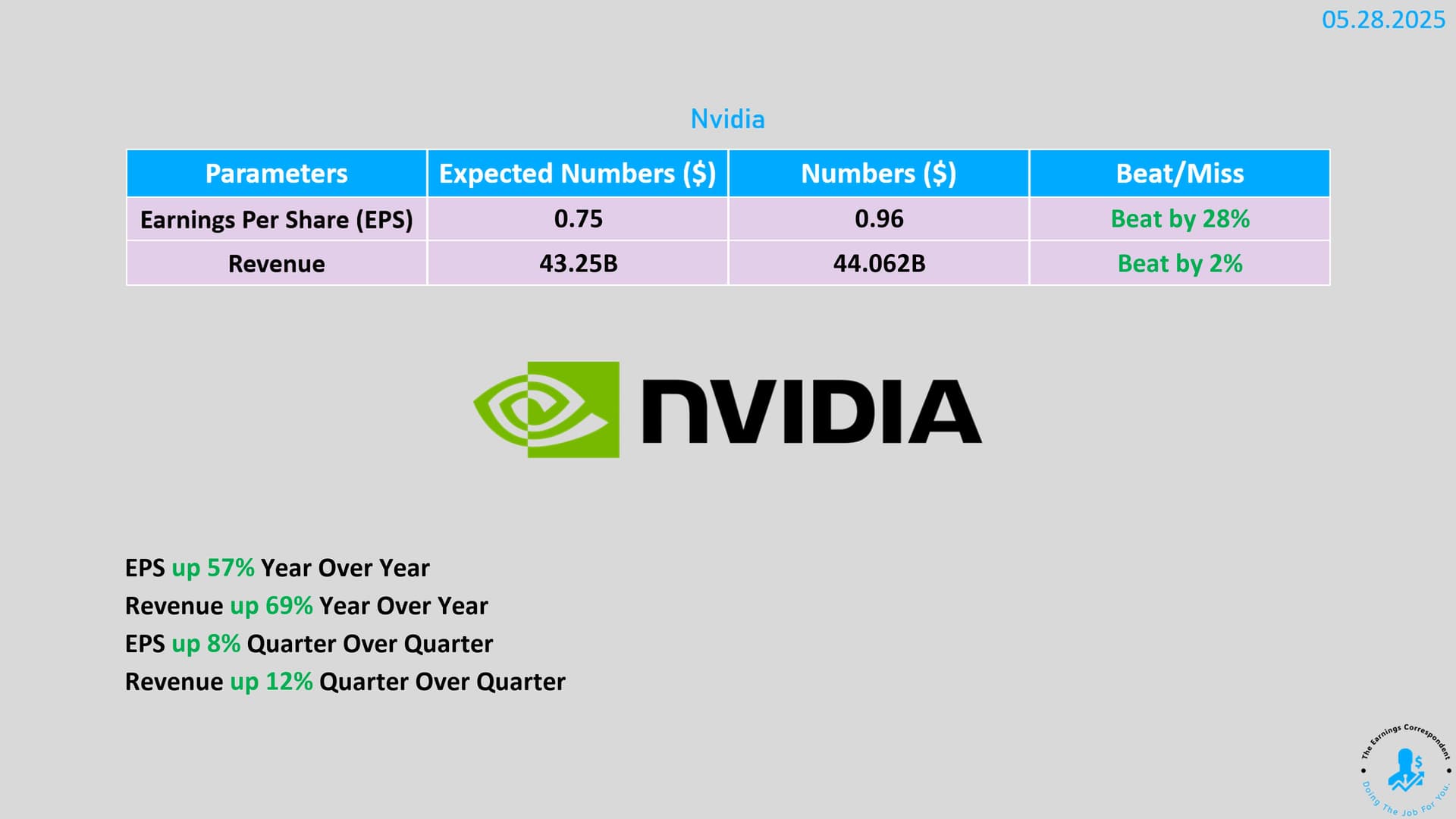

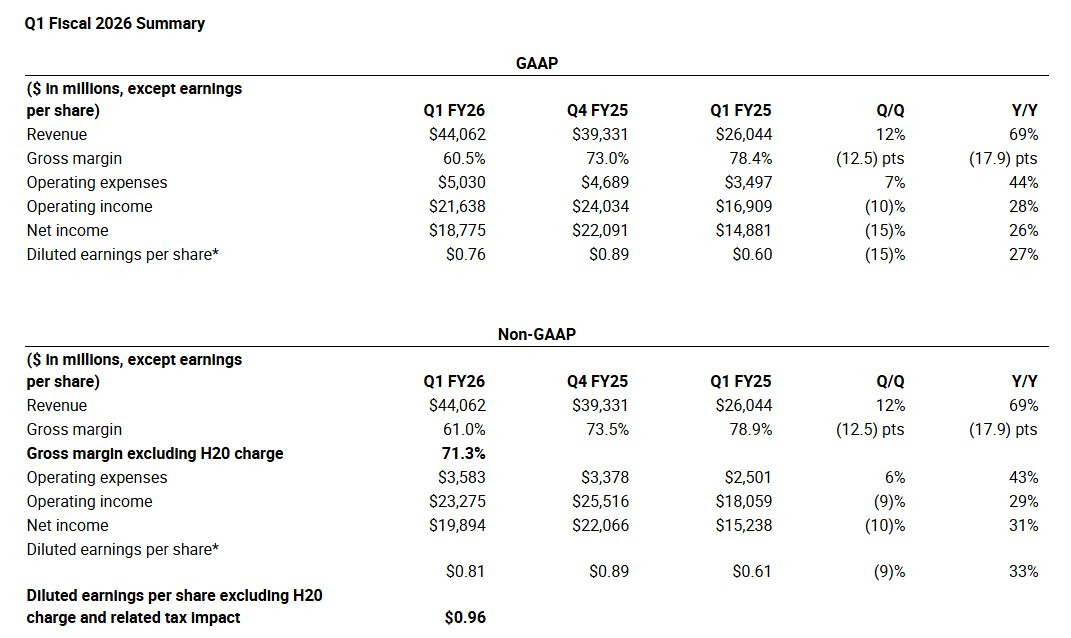

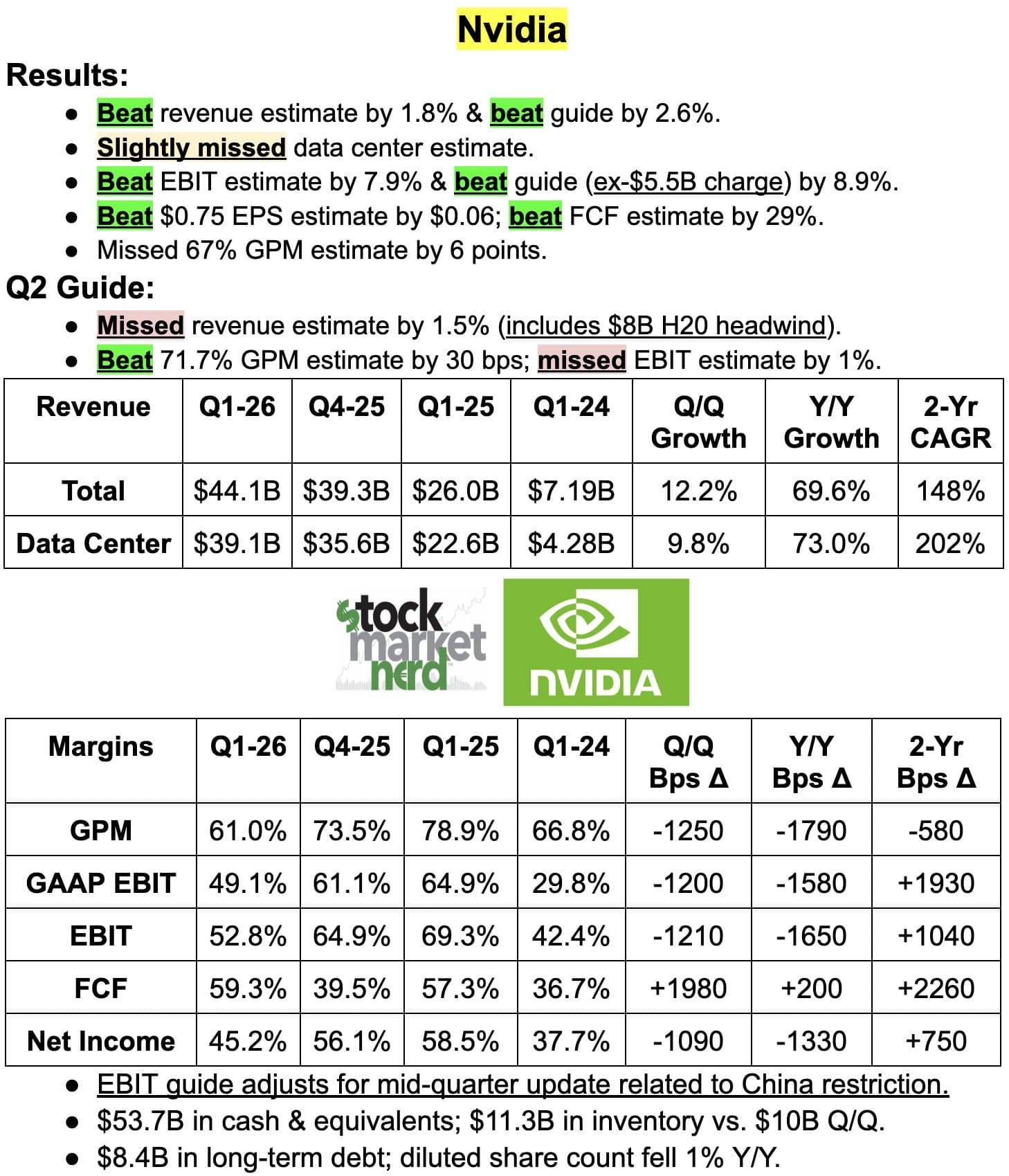

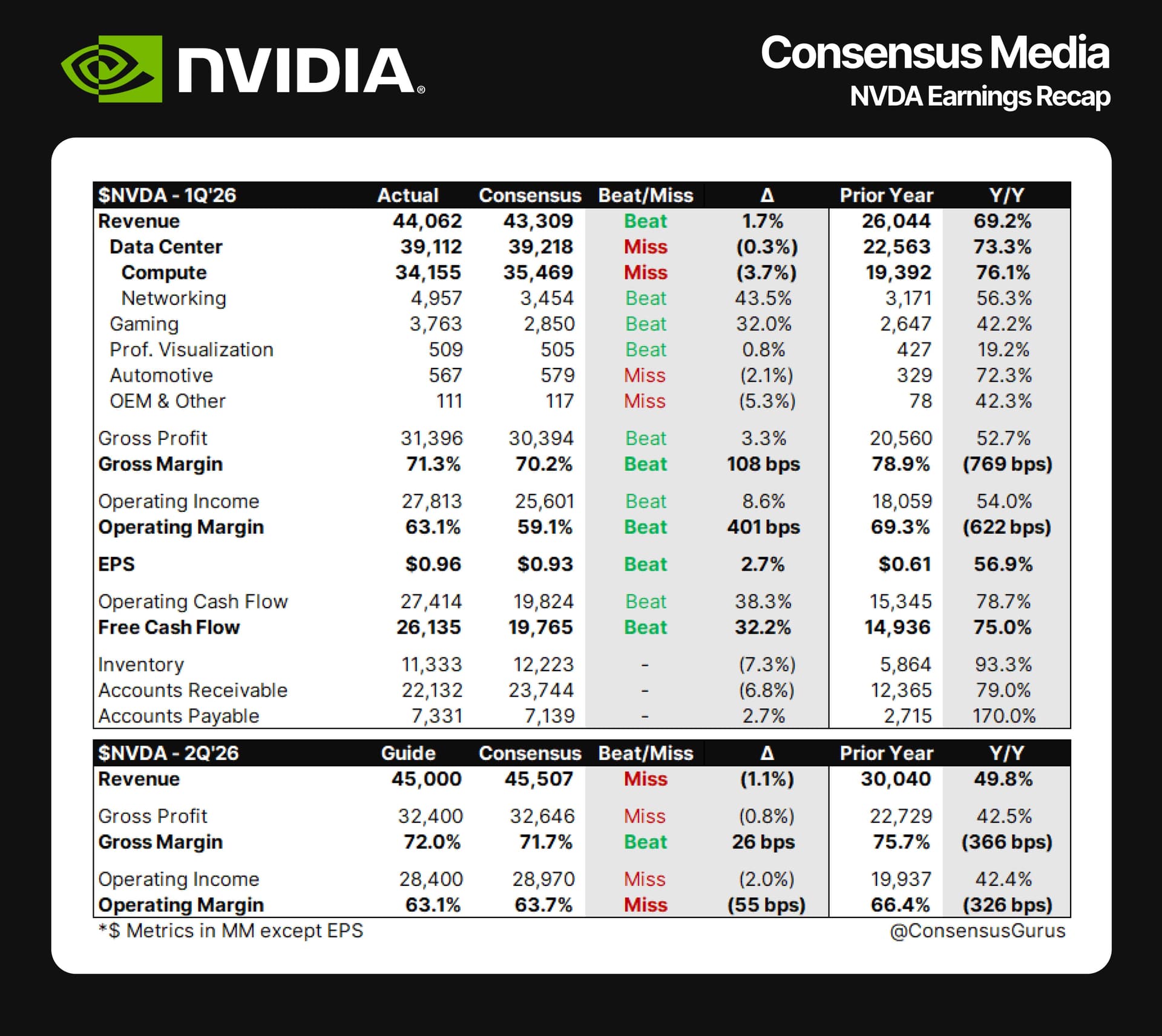

Huomionarvoista on se, että osakekohtaisen tuloksen odotetaan laskevan (q-o-q) ensimmäistä kertaa pariin vuoteen. Viime osarin kohdalla odotus oli noin $0.9 ja nyt se on $0.73 (vrt. viime Q: $0.89). Jos Nvidia pysyy edes oman guidancen alarajalla, tuosta pitäisi mennä yli niin että tärisee. Jos laskee ohjeistuksen alarajalla ja net profit marginilla, joka on aiemmin vastannut GM%-ohjeistuksen alarajaa, saadaan EPS:ksi $0.95. Itse en ymmärrä spekulanttien odotuksia tässä ollenkaan, etenkin kun revenuen osalta odotetaan guidance-keskipisteen ylitystä.

Kauppasota sotkee, mutta sotkee enemmän sijoitajien päitä kuin Nvidian businesta. Maantieteellisessä jakaumassa voi lähikvartaaleina tulla säätöä; esim. Lähi-idän turnee poikii jatkossa Kiinaa korvaava kysyntää. En ole numeromies, mutta oma mielipiteeni on, että arvostus pitää sisällään riskipelkoja, eli arvotus on maltillinen. Dipit ostetaan pois. Pieni ohjeistuksen lasku ei Nvidian osakkeelle olisi katastrofi. Nvidian tuote ja palvelu on Trumpin polittiikkaa vahvempi asia. Kotipuolesssakin sijoittamisen aloittanut nuorimies tuskailee S&P500 ETF:n kanssa. Yritän sanoa, että älä lue uutisia. Mutta ei se niin helppoa ole olla lukematta, jos sijoittaa indeksiin. Kun se indeksi kuitenkin heiluu uutisten mukaan. Sori, nyt eksyin aiheesta, mutta pointti tuli sanottua - Trump ei Nvidian endgameen vaikuta.

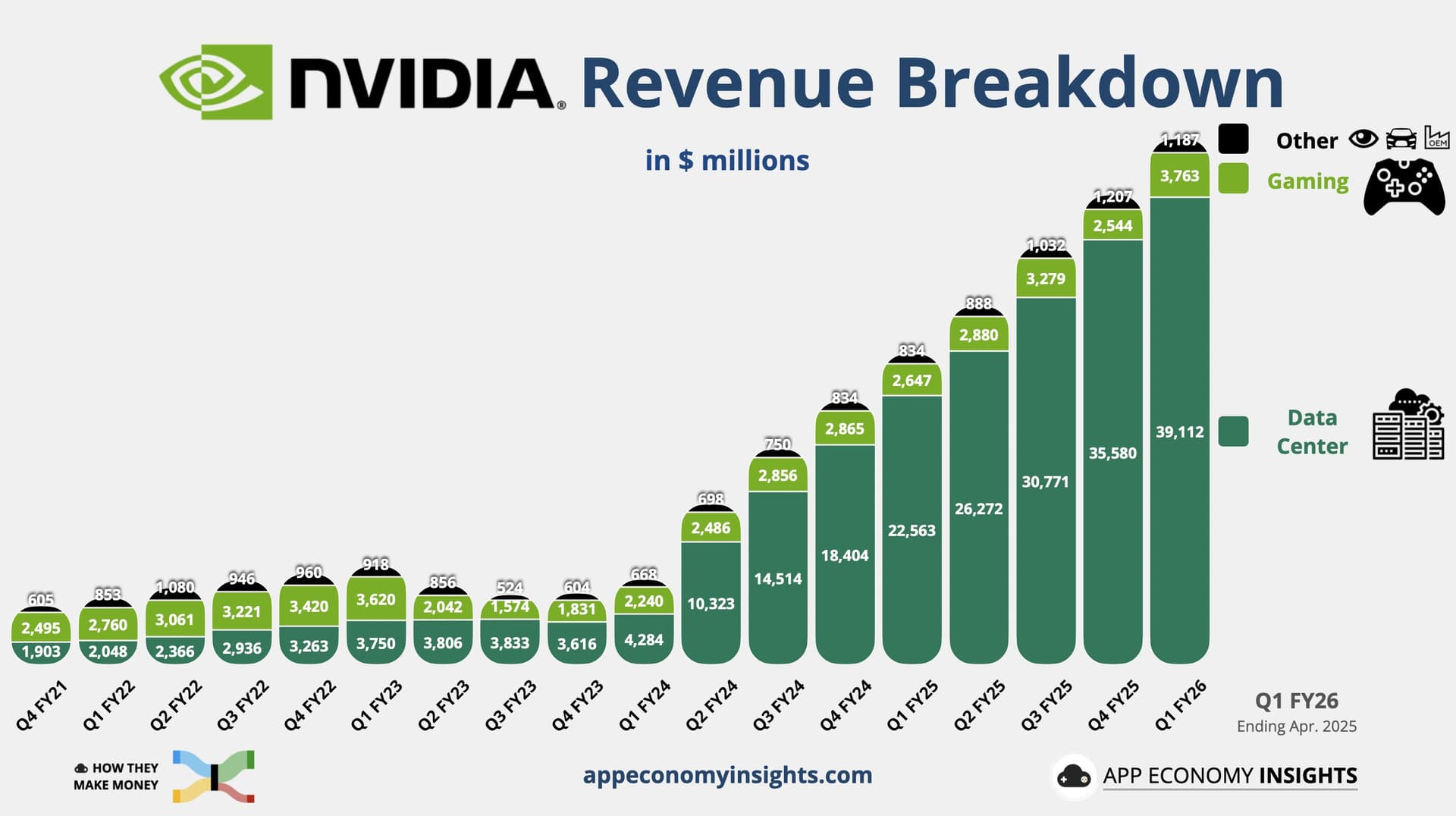

Odotuksiin nähden meni hyvin ja muutenkin. Yhtiö raportoi kivasti kasvaneesta liikevaihdosta, erityisesti datakeskusten segmentissä. EPS parani huomattavasti ja bruttomarginaalit nousivat merkittävästi.

Nahkatakkimies korosti tietysti tekoälyn kasvavaa roolia maailmanlaajuisena infrastruktuurina ja mainitsi uuden AI-superkoneen ns. täyden tuotannon.

Melko positiivinen reaktio ( 6% ylös jälkimarkkinalla), ottaen huomioon, että ohjauksessa missejä - kasvu tyssää q2. Voi tietysti olla, että markkinat varautuvat vientirajoitusten helpottamiseen. Outlookissa on 8 miljardin menetykset H20 sirujen vientikiellosta.

Tämä kvartaali oli lukujen lisäksi historiallinen kvartaali, koska Jensen otti vahvasti kantaa politiikkaan, siis Trumpin kauppapolitiikkaan sijoittajapuhelussaan:

“The U.S. has based its policy on the assumption that China cannot make AI chips. That assumption was always questionable and now it’s clearly wrong. China has enormous manufacturing capability. In the end, the platform that wins the AI developers win AI – wins AI. Export controls should strengthen U.S. platforms, not drive half of the world’s AI talent to rivals.”

Jensen on rohkea johtaja. Sanoo mitä ajattelee, ja sanoo faktoja. Poliittinen osuus oli melko pitkä, ripoteltu läpi puhelun, mutta Jensen teki sen kuitenkin “pääjohtajaansa” eli Trumpia kunnioittaen.

Omiin korviin Huang ei lopulta ollut oikein mitään mieltä. Yllä oleva lausunto oli aika isossa kontrastissa tosiaan sen kanssa, että myöhemmin puhelussa kerrottiin, kuinka luotettava Trump on ja kuinka hänen MAGA-visionsa on erinomainen. Näkisin itse turvallisempana vain olla sanomatta mitään julkisuuteen kuin olla kahta mieltä yhtä aikaa.

Osarin perusteella Kiinan markkinat ovat kyllä mennyttä ja niin taitavat markkinatkin ajatella, kun näistä $8B kvartaalimenetyksistä ei säikähdetä enää ollenkaan. Huang lähtee kaupparatsuksi Euroopan kiertueelle ensi viikolla, joten näyttäisi, että Nvidiallakin on nyt jättimäinen tarve kaivaa korvaava kysyntä muualta.

Ja tosiaan Pariisin reissun GTC-puheen voi katsoa täältä keskiviikkona: NVIDIA GTC Paris 2025

Joku tubettaja spekuloi että tuota siruvientiä saatettas käyttää keppihevosena kun käydään taas kauppaneuvotteluja Kiinan kanssa. Tosin liekkö siitä apua mikäli ite pystyvät AI-Chippinsä valmistaan🤔

Vielä ei pysty. Esim. CM384 tuotantokapasiteetti on SemiAnalysiksen mukaan sirutuotantovolyymin perusteella ehkä joitain tuhansia tänä vuonna (vrt. esim. pelkästään CoreWeavella näyttäisi olevan ehkä jo satoja GB200 NVL72 servereitä ostettuna parissa kuukaudessa). Myös ilmeisesti HBM:ää ei ole ihan liikaa saatavilla Kiinassa.

Mutta äkkiä tämä muuttuu, jos USA tarjoaa kannustimet tuotantoketjun kasvatukseen.

Nvidia julkaisi vuoden 2025 ensimmäisen neljänneksen tuloksensa – ja numerot ovat huikeita. Liikevaihto kasvoi 69 % ja nousi 44,1 miljardiin dollariin. Tekoälyinfrastruktuuri muodostaa nyt lähes 90 % yhtiön tuloista, ja Jensen Huangin johtama Nvidia on yhä selkeästi AI-vallankumouksen ytimessä. Mutta samalla geopoliittiset jännitteet varjostavat tulevaisuutta: erityisesti Kiinan vientikiellot voivat rokottaa merkittävästi tulevia tuloksia. Voiko Lähi-idän ja Kaakkois-Aasian kasvu korvata Kiinan markkinan? Entä miten käy, jos Blackwell-sarjan kasvu hidastuu? Tässä videossa pureudun Nvidian tuoreisiin lukuihin, tekoälymarkkinan kehitykseen, geopoliittisiin riskeihin ja siihen, kannattaako Nvidiaa pitää, ostaa vai jättää rauhaan