Nu Holdings Ltd är ett brasilianskt företag som erbjuder en digital bankplattform.

Företaget erbjuder sina kunder tjänster inom fem olika ekonomiska områden:

Konsumtion: Kunder kan betala sina inköp med kreditkort eller mobilapp och samtidigt samla poäng och belöningar.

Sparande: Företaget erbjuder sina kunder räntebärande sparkonton och även betalkort, med vilka de kan sätta in och hantera sina medel.

Investeringar: Kunder kan investera pengar i olika investeringsprodukter och -tjänster.

Lån: Företaget erbjuder lättillgängliga och hanterbara osäkrade lån.

Försäkringar: NuInsurance-tjänster hjälper kunder att teckna bland annat livförsäkringar.

Företaget erbjuder alltså ett omfattande utbud av olika tjänster relaterade till kundernas ekonomi.

Detta företag är ett av de snabbast växande fintech-företagen i Latinamerika. Det är ett företag som skakar om banksektorn, vilket har gjort det till Brasiliens näst största företag sett till marknadsvärde.

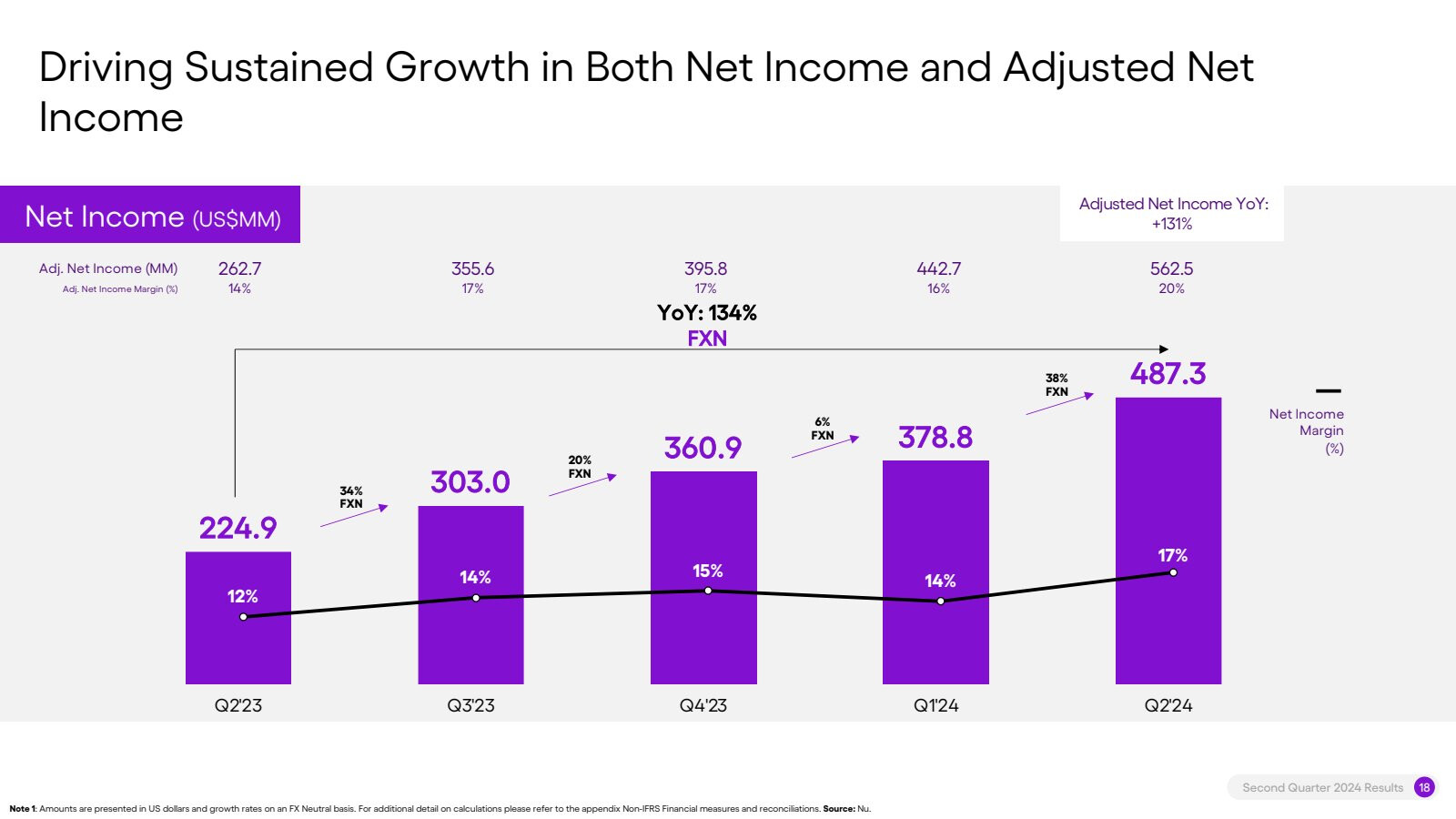

Något som säger en del är att Nu Holdings årliga omsättning har vuxit från 337 miljoner dollar 2019 till över 6,45 miljarder dollar (2023), och åtminstone ledningen tror i sina uttalanden att tillväxten kommer att fortsätta.

Styrkor:

Företaget stärks av sin breda kundbas och starka position på de snabbt växande marknaderna i Latinamerika. Företaget erbjuder en omfattande digital bankplattform som på ett mångsidigt sätt tillgodoser kundernas ekonomiska behov, vilket ökar kundlojaliteten och är dessutom användarvänlig. Plattformen är också teknologiskt avancerad, vilket möjliggör skalbarhet och effektivitet.

Företagets innovativa tillvägagångssätt och ständiga utökning av produktutbudet ger det en konkurrensfördel jämfört med traditionella konservativa banker, som uppenbarligen inte har gått med i tävlingen på ett tydligt sätt, vilket skapar potential för betydande tillväxt på lång sikt.

Svagheter:

En risk kan ses i företagets stora beroende av de latinamerikanska marknaderna, som ur vårt perspektiv är politiskt och ekonomiskt instabila. Dessutom bygger företagets affärsmodell på digitala tjänster, vilket gör det sårbart för cyberhot och tekniska störningar, vilket naturligtvis är självklart och även gäller andra mer traditionella aktörer. Tillväxt kräver kontinuerliga investeringar, vilket kan påverka lönsamheten.

Saudien rahasto triplasi positionsa Nu Holdings Ltd:ssa.

Saudi-Arabian julkinen investointirahasto luopui positiostaan painonpudotukseen keskittyvässä bioteknologiayhtiö Allurion Technologies Inc:ssä myyden lähes 1,2 miljoonaa osaketta. Se kolminkertaisti positionsa brasilialaisessa digitaalisen pankkitoiminnan yhtiössä Nu Holdings LtdNU, lisäämällä noin 2,6 miljoonaa osaketta, ja lisäsi olemassa olevia osto-optiopositioita – joita pidetään tyypillisesti nousujohteisina – suurissa teknologiayhtiöiden osakkeissa, mukaan lukien PayPal, Microsoft, ja Facebookin emoyhtiö Meta Platforms Inc.

Buffett on alla olevan jutun mukaan sijoittanut Nu Holdingsiin, koska yhtiö tarjoaa vahvoja kasvu- ja kannattavuusnäkymiä. Oletettavasti on poiminut tämän, koska hän arvostaa yrityksiä, joilla on kestävä liiketoimintamalli ja hyvä kannattavuuspotentiaali.

Nu Holdingsin kasvu ja kustannustehokkuus tehnee siitä houkuttelevan sijoituksen, vaikka Buffett suhtautuu hieman varovaisesti teknologiaosakkeisiin, kuten tekoälyyn.

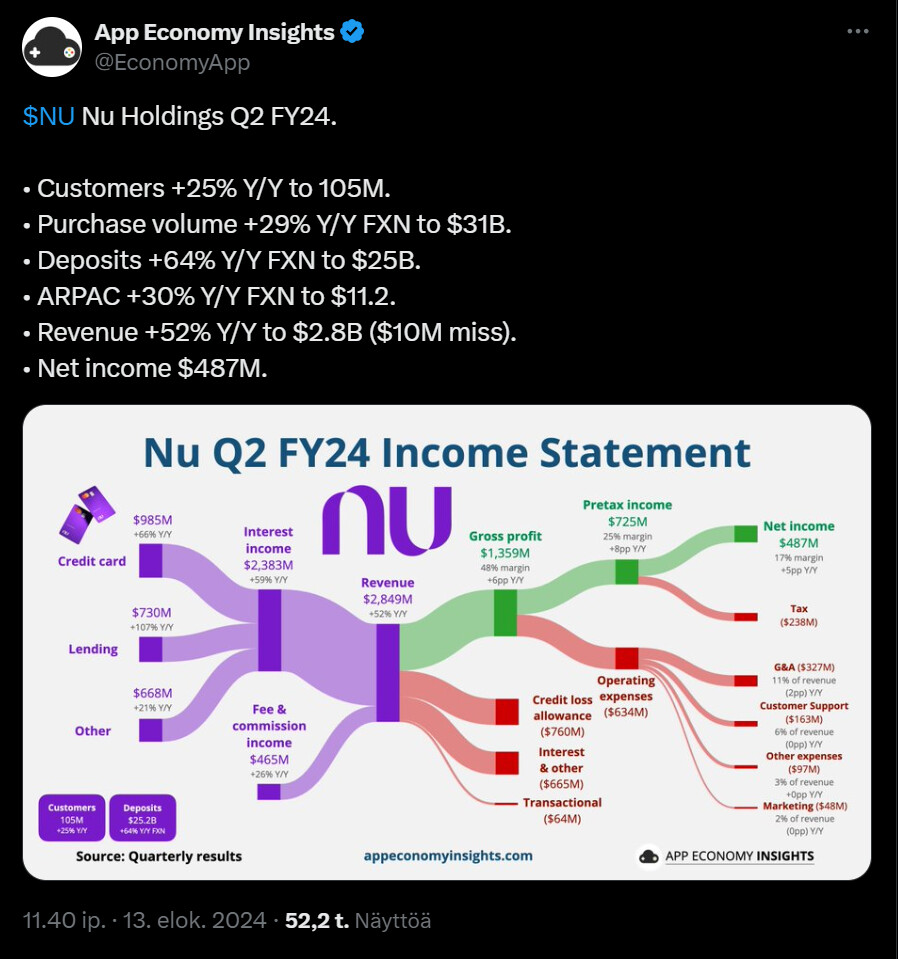

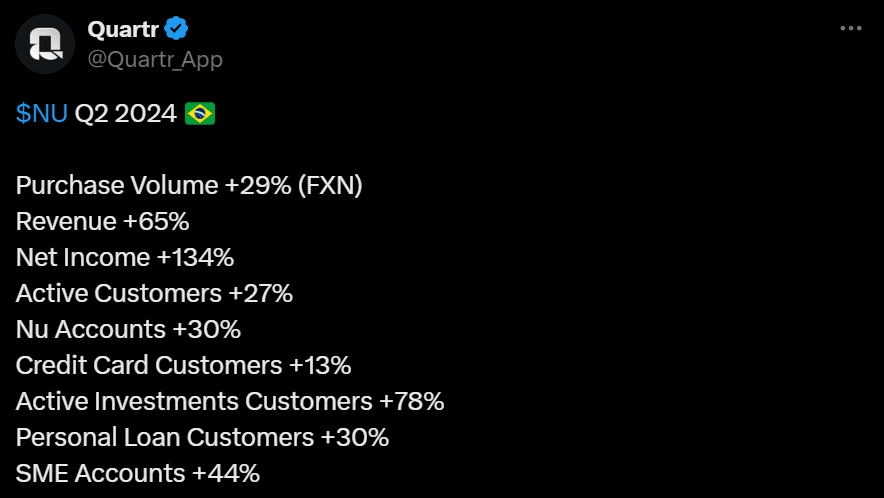

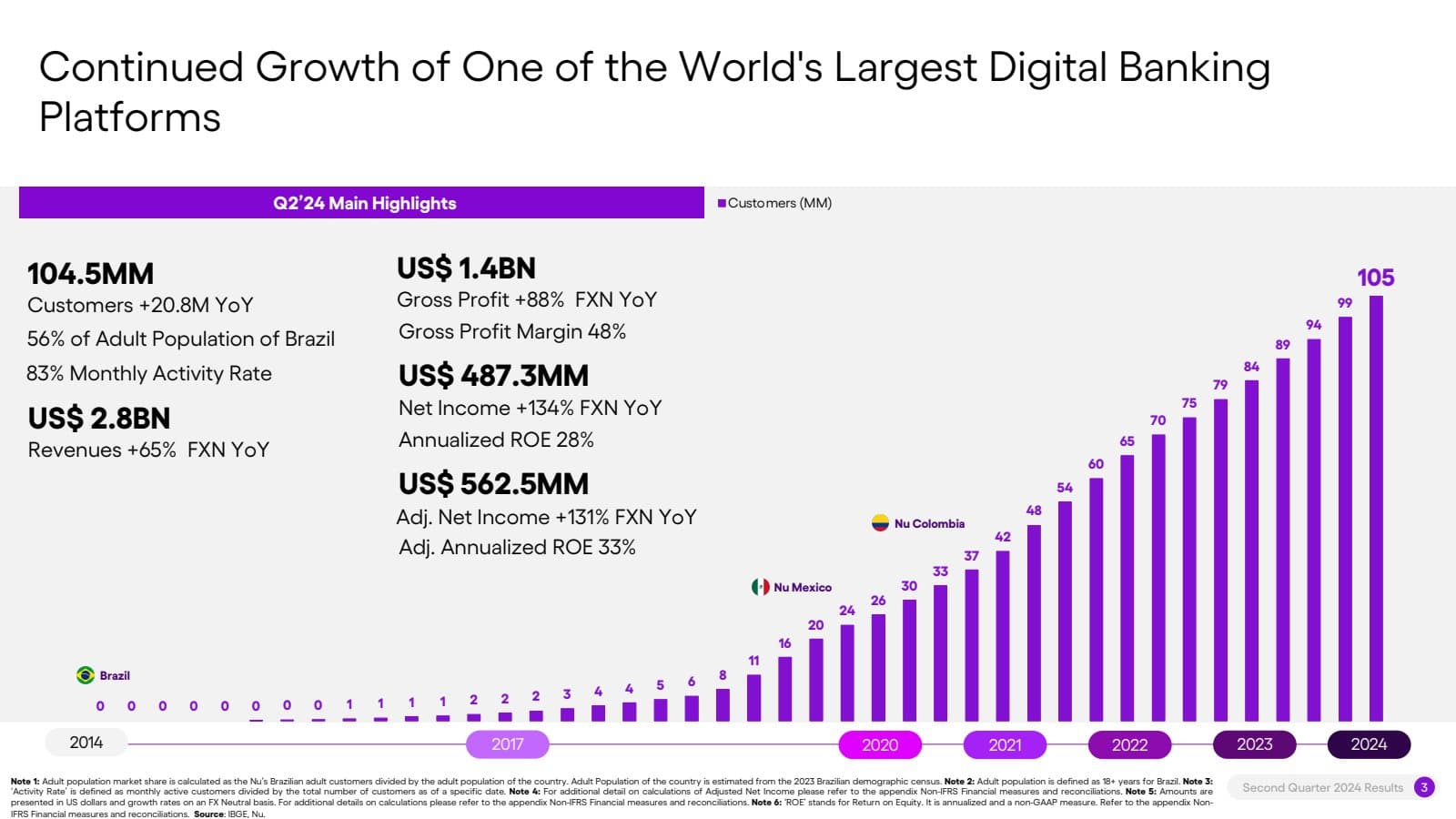

Nu Holding teki vahvaa tulosta kolmannella vuosineljänneksellä, kun liikevaihto ja voitto kasvoivat merkittävästi. Asiakasmäärä kasvoi ja uusia asiakkaita tuli lähes 5,2 miljoonaa, jolloin kokonaisasiakasmäärä on jo yli 109 miljoonaa.

Yhtiö panosti asiakkaiden aktiivisuuteen ja palveluiden laajentamiseen, mikä näkyi kasvavina keskimääräisinä kuukausituloina per asiakas. Korkotuottoja kerryttävä salkku ja talletukset kasvoivat, mikä lisää yhtiön vakaata taloudellista asemaa. Nubankin laajentuminen Meksikoon ja Kolumbiaan on sujunut odotettua paremmin, lisäksi tavoitteena on vakiinnuttaa asema maailman johtavana digitaalisena palvelualustana.

Keräsin alle muutaman tviitin, jossa mielestäni hyviä pointteja yhtiöstä. Referoin niitä hieman sekä muutakin, mitä olen lukenut tästä yhtiöstä viime aikoina.

NU Holdings on aliarvostettu osake monien mukaan, kuten tästäkin ketjusta voi huomata. Yhtiö on onnistunut alustallaan saamaan alhaiset kulut ja edulliset palvelut asiakkaille esim. latinalaisen Amerikan pankit perivät yleensä korkeita maksuja, mutta NU erottuu edullisuudellaan.

NUulla on yli 110 miljoonaa asiakasta, jotka pääosin ovat Brasiliasta ja potentiaalia merkittävään kasvuun löytyy lisää samasta maanosasta. $MELI eli Mercado Libre (ketju löytyy Foorumilta) tukee NU:ta maksupalveluissa ja luottoratkaisuissa vakiinnuttaen asemansa alueen markkinoilla.

NU:n kyky ymmärtää paikallisia kuluttajia on vahvuus haastavilla markkinoilla, vaikka sen arvostustaso herättää keskustelua. Kasvunäkymät ja kansainvälinen laajentuminen tekevät siitä monesta mielenkiintoisen sijoituskohteen, mutta on tässä omat riskinsä, kuten tämän maanosan tietyt “epävakaisuudet”.

Olen seurannut! Ja sanotaanko, että lähellä ollut ostoakin. Nyt alkaa vaan rivejä olla niin paljon, että pitäisi vähän saada taas järkeä salkun sisältöön, kun muutama erikoistilanne raukeaisi ja varoja vapautuisi.

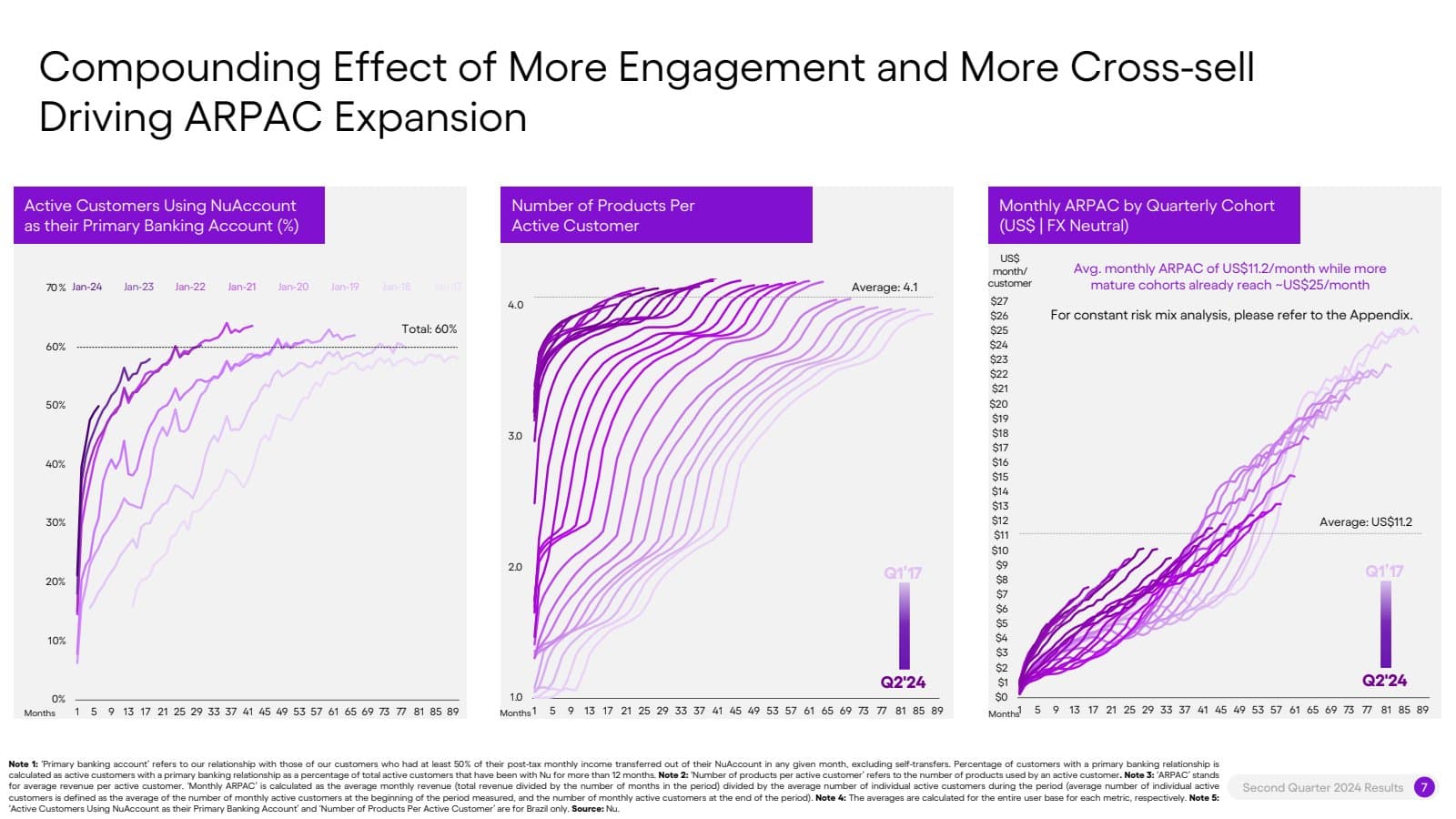

NU:ssa kiehtoo markkinapotentiaali! Brasiliassa penetraatio alkaa olla jo aika vakuuttava, ja siellä käyttäjämäärien kasvu alkaa varmasti hidastumaan. Liikevaihto per asiakas on siis Brasseissa se ase, millä saadaan kasvua aikaan. Muissa LatAm maissa sitten käyttäjäkasvu isommassa roolissa. Digitaaliset pankkipalvelut ovat aika lapsen kengissä tuolla, ja NU tuo aidon edullisen mahdollisuuden pankkipalveluihin.

Arvostus ei ole kammottava näin hyvin kasvavalta yhtiöltä. Osakehan otti hieman runtua kun Berkshire myi 20% positiostaan vähän aikaa sitten. Tämän lisäksi Melin ketjussakin esiin nostamani Brasilian taloustilanne antoi vähän laskuvauhtia viime viikolla.

Pitää makustella, mutta ihan houkuttavahan tämä alkaa olemaan.

Tässä on tällaista mun pitkälti mutua ja lisäksi hyvin mahdollista mun väärinymmärrystä :

Jotain jo huomasitkin itse ja @Ituhippinen osaa varmasti vastata paremmin ku mä.

Ilmeisesti tulevaisuuteen peilaamalla, eli kasvuodotuksiin nähden näkisivät sen halpana, että osin kulut ovat näennäisesti toistaiseksi korkeat ja jyrkemmässä kasvuvaiheessa menee rahaa, lisäksi yhtiö ilmeisesti kykenee kuitenkin alhaisin kustannuksiin pidemmällä välillä ja korkeisiin marginaaleihin mikäli noita palveluita per käyttäjä aletaan käyttämään rajummin, mutta rajusti kasvua hakemalla tulos ei ole vahva eikä vielä ilmeisesti digitaalisia palveluita käytetä tuolla vielä niin runsaasti, mutta “varmasti” ajan kanssa. Ja tosiaan eikö noi osin just noi miinukset ole saamisia ja sellaisia. mitkä sitten tulee ainakin pääosin takaisin. Pitäisi myös tasoittua ajan myötä vai miten tulisi ymmärtää.

Sitouttavat asiakkaita aluksi ja digitaalisten rahoituspalveluiden mahdollisesti reippaasti lisääntyvän käytön myötä kuvittelevat nämä, että saisivat sitten kunnolla tulosta aikaiseksi, kun ihmiset alkavat käyttämään noita ja saavat muutenkin laajennettua toimintaansa muihin maihin.

Toisaalta, kun tätä aliarvostusta on mainittu, niin saattanee perustua pitkälti jo härkäisiin omistajien puheisiin. X:ssä ainakin englanninkielisissä sijoitusmatskuissa ollaan useimmiten megabulleina. Sit voi miettiä, että voi olla sellaisiakin riskejä, kuten riippuvuus Brasilian (+ maanosan) taloudellisesta ja poliittisesta vakaudesta + yleisesti koveneva kilpailu digitaalisten pankkien markkinoilla. Marginaalipaineet kasvavien asiakkaiden hankintakustannusten takia sekä mahdolliset valuuttakurssivaihtelut jne (?).

En tiedä osaanko vastata paremmin, mutta itse katson arvostusta hieman eri tavalla kuin rahavirta pohjaisesti.

Yleensäkin pankkien rahavirta on hieman erilaista muihin yrityksiin, sillä pankkien liiketoiminta perustuu oikeastaan kokonaan rahaan, sen ollessa pankkien tuote ja myös keskeinen osa itse liiketoimintaa. Jos pankki lainaa rahaa asiakkaalle, on se kirjanpidossa negatiivista kassavirtaa. Yleensä tämä kuitenkin on ihan hyvä juttu, että sitä rahaa asiakkaille lainataan .

Sen sijaan tarkastelen mieluummin nettotulosta, joka on kehittynytkin NU:lla ihan mallikkaasti.

Tämän vuoden, joka on melkein jo kirjoissa ja kansissa, P/E 28x ei ole halvimmasta päästä, ja sillä on selkeä preemio muihin alueen pankkeihin. Jos katsotaan jo verhon taakse, ja mietitään ensi vuotta, analyytikoiden odotuksilla forward P/E 19x. Edelleen pankille kova, mutta kasvunäkymät ja varsinainen dominanssi Brasiliassa antaa luottoa, että muissakin maissa kyetään ottamaan markkinaa haltuun.

NU:n ROA on myös huomattavasti verrokkejaan korkeampi, joka antaa mielestäni hyvää kuvaa kuinka kevyt kulurakenne ja digitaaliset palvelut näkyvät positiivisesti yhtiön suorittamisessa. Jonkinlainen preemio siis verrokkeihin lienee sallittua .

Tässä on mielestäni hyvä tviiittketju tästä putiikista.

Olle kertoo Nubankin vahvoja kasvuluvuista, kilpailueduista sekä Brasilian ja muiden maiden valtavista mahdollisuuksista. Myös arvostus ja osakekohtaiset kasvunäkymät korostuvat tviittiketjussa, no… huolimatta mahdollisesti väliaikaisista haasteista Oliver uskoo yhtiön tarjoavan jopa 368 prosentin kasvupotentiaalin neljässä vuodessa.

Nu:n, Mercado:n ja muutaman muun latinalaisen Amerikan yhtiön kohdalla minua vaivaa eniten paikallisen kulttuurin ja kulutustottumusten /ajureiden täydellinen tietämättömyys.

Sanotaan vaikka, että Nu on nyt haalinut 70% koko Brasilian väkiluvusta asiakkaikseen. Sana kiirii nopeasti ja palveluun hypätään pienellä kynnyksellä, koska varsinaisia vaihtoehtoja ei ole. Mitä tapahtuu jos esimerkiksi SoFi laajentaa tarjontaa Etelä-Amerikassa ja tulee hyvällä kampanjalla sisään? Onko heti 30% asiakkaista siirtymässä sinne? Ehkä SoFi tekee paremmin asiakasvalintaa ja vain huonot lainat jäävät Nu:lle? Onko teknologia oikeasti kilpailukykyistä? Mitä on pellin alla…

Sama ajatus pätee muihin isoihin kuten Amazoniin, joka voisi jyrätä paikalliset monella toimialalla. Mikä on syy ettei isot ole lähteneet tähän markkinaan? Epävakaus? Heikko ostovoima? Korruptio? Onko hyvissä paikallisissa toimijoissa arvoa, joka voisi vapautua yrityskaupan kautta vai tullaanko vain isomman syödyksi?

Ehdottomasti on potentiaalia Nu:ssa, mutta katse täytyy pitää pidemmällä. Tässä kohtaa kovalle kilpailulle altistuminen on relevantti riski.

Alla olevassa jutussa puhutaan mm. siitä, miten tämä yhtiö on valloittanut markkinat ja löytänyt ainutlaatuisen paikan fintech-alalla. Vuoden 2021 listautumisensa jälkeen vaikeuksista noussut Nu on tarjonnut vaikuttavia hurjia tuottoja ja lisäksi jutussa kerrotaan, miten yhtiö pyrkii mullistamaan Latinalaisen Amerikan rahoituspalvelut, mikä on hurmannut niin kuluttajat kuin sijoittajat etc.

Jutussa korostetaan, miten yhtiön sijoittajiin kuuluvat Warren Buffett ja riskinottoa suosiva Cathie Wood Ark Investistä. Jutun mukaan näiden erilaisten tyylien edustajien kiinnostus Nu:ta kohtaan kertoo yhtiön ainutlaatuisuudesta.

Käänne tapahtui tänä vuonna, kun Buffett myi 20,7 miljoonaa osaketta, eli lähes 19 % omistuksestaan. Tämä siirto sekä analyytikoiden skeptisyys ovat lisänneet epävarmuutta, vaikka osakkeet ovat pudonneet 27,7 prosenttia huipustaan, ne ovat edelleen nousseet 47 prosenttia vuoden aikana.

Tviitin mukaan yhtiö kasvaa nopeasti sekä kannattavasti että hyödyntää vahvaa markkinapotentiaaliaan, lisäks Nu näyttää lupaavalta pitkän aikavälin sijoitukselta.

Analyytikoiden konsensusennusteissa näkyy EPS:n jatkuvaa kasvua:

0,41 vuonna 2024

0,57 vuonna 2025

0,79 vuonna 2026.

Tekoäly kertoi:

“FWD PEG tarkoittaa Forward Price/Earnings to Growth -suhdetta. Se yhdistää osakkeen tulevan P/E-luvun (hinta/tulos) ja odotetun tuloskasvun. Alhainen FWD PEG, kuten tässä tapauksessa 0,53, viittaa siihen, että osake voi olla aliarvostettu suhteessa yhtiön tulevaan kasvuun. Yleisesti alle 1 oleva PEG-luku pidetään houkuttelevana sijoittajille.”

Alla on tviitti siitä, miten Nu on Latinalaisen Amerikan fintech-innovaattori, joka herättää kovasti tällä hetkellä kiinnostusta sijoittajien keskuudessa.

Kertausta ja uutta asiaa tviitistä referoituna:

Yhtiö tarjoaa kattavia pankkipalveluita, kuten tilejä, lainoja ja sijoitusratkaisuja erityisesti Brasiliassa, Kolumbiassa ja Meksikossa. NU:lla on 110 miljoonaa käyttäjää ja sen liikevaihto käyttäjää kohden (ARPU) kasvoi 11 dollariin, mikä parantaa kannattavuutta. Laajentuminen Etelä-Afrikkaan ja Filippiineille vahvistaa yhtiön asemaa, vaikka makrotalouden haasteet heikentävät lyhyen aikavälin näkymiä niin pitkän aikavälin kasvupotentiaali on vahva, siten tehden NU:sta houkuttelevan vaihtoehdon kärsivällisille sijoittajille.

Nu Holdings Latinalaisen Amerikan johtavan digipankin Nubankin emoyhtiö harkitsee juridisen kotipaikkansa siirtämistä Britanniaan osana tulevaa kansainvälistä laajentumista. Toimitusjohtaja David Velezin mukaan siirtoa pohditaan pitkän aikavälin kasvua silmällä pitäen, mutta esimerkiksi vero- ja sääntelymuutokset luovat epävarmuutta.

Yhdysvaltain markkinat kiinnostavat erityisesti mahdollisten sääntelyn yksinkertaistusten ansiosta, mutta laajentuminen uusiin maihin ei ole suunnitelmissa seuraavan puolentoista vuoden aikana. Nubankilla on jo toimintaa Euroopassa, mutta alue ei ole prioriteettilistan kärjessä palvelujen laajentamisen kannalta. Yhtiö tutkii myös uusia mahdollisuuksia kehittyvillä markkinoilla.

Tviittaja pitää NU:ta kiinnostavalta, koska 21x P/E-luvulla saa vahvaa kasvua asiakasmäärissä, tuloissa ja voitossa, lisäksi tviitissä korostetaan monipuolista tuoteportfoliota ja suurta kansainvälista laajentumismahdollisuutta erityisesti Latinalaisessa Amerikassa.

Nu kasvaa nopeasti ja laajentuu Latinalaisessa Amerikassa erityisesti tällä hetkellä Meksikossa ja Kolumbiassa. Kuten aiemmin tässäkin ketjussa on vihjailtu, niin se tarjoaa paremman palvelun kuin perinteiset pankit ja on Brasiliassa jo johtava luottoasiakkaissa. Tviittaakan mukaan vahvalla kasvulla yhtiö voi nousta alueen suurimmaksi pankiksi.

EDIT: @Ituhippinen, oletko lopettanut jo seuraamisen vai onko MELI vienyt sut mennessään?