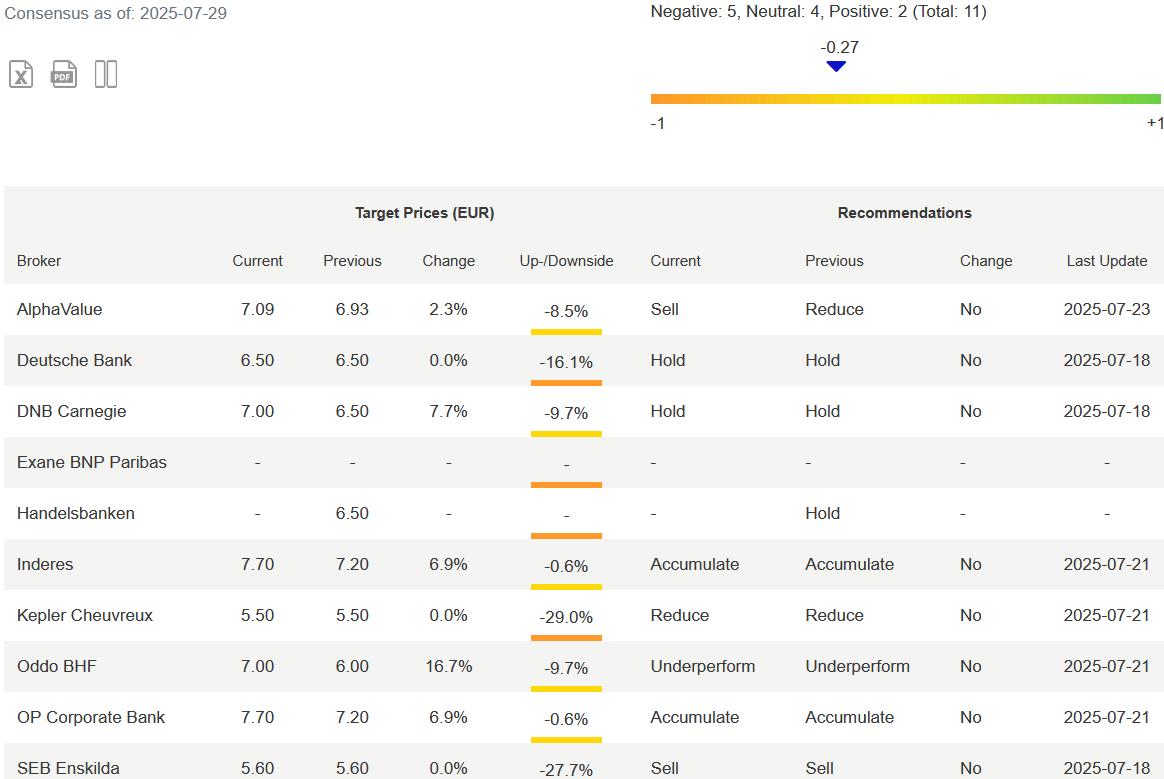

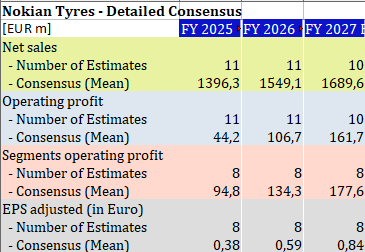

Konsensusprognoserne er blevet opdateret.

Jeg var selv lidt overrasket over, at analytikerne er så pessimistiske:

Inden 2027 vil resultatet begynde at nærme sig en form for “ny normal”, og det rapporterede resultat og segmentresultaterne vil begynde at mødes.

Konsensusprognoserne er på samme niveau som Inderes’ prognoser.

Ved at regne på bagsiden af en cigaretpakke kan man konstatere, at om et par år, med et normaliseret indtjeningsniveau, ville den nuværende kurs være PE=9,3

Ikke fantastisk, ikke forfærdeligt. Vi sidder og hodler.

“Redningstjenesten modtog en alarm til Pirkkalaistie i Nokia omkring klokken halv fire natten mellem onsdag og torsdag. Slukningsarbejdet var stadig i gang klokken halv fem torsdag morgen.”

Nu er gummimassen ved at blive afkølet på fabrikken. Ifølge Järvinen hakker personalet massen, så den ikke får ilt og genantændes. Samtidig afkøler redningstjenestens medarbejdere massen med vand.

Nokian Dæks aktie er steget kraftigt efter Q2-resultatet. Vi ser fortsat potentiale for en betydelig resultatforbedring i virksomheden i de kommende år, men med den seneste kursstigning prissætter aktien allerede rimeligt også forbedringen i de kommende år, hvilket er grunden til, at vi i øjeblikket ser forholdet mellem afkast og risiko som svagt. Vi justerer vores kursmål til 8 euro (tidl. 7,7), men sænker anbefalingen til reducer (tidl. øg).

Jeg er ikke direkte uenig i analysen, men jeg vil alligevel kommentere.

Rauli har selv været med i modelportefølje-teamet og udvalgt Nokian Tyres til modelporteføljen til en højere kurs end den nuværende, og modelporteføljens mål er trods alt at opnå over 15 % årligt afkast

Jeg forventer selvfølgelig ikke, at Nokian Tyres vender tilbage til samme præstationsniveau som før Ruslands invasion af Ukraine, men det minder mig om Inderes’ semi-legendariske “kursstigningen har afviklet undervurderingen”:

Dette kræver tålmodighed, men vi er ikke steget særlig højt endnu.

Ingen vil overtage Nokian Tyres på grund af ejerstrukturen. Men vi kan spejle brandet og produktionsanlæggenes værdi (USA har rimelig produktion, en helt ny fabrik i Centraleuropa, Finland har dog et lidt forældet anlæg); disse værdier vurderes nu på børsen til P/B<1. Hvis Nokian Tyres ikke var forankret i sin ejerstruktur, og konkurrencemyndighederne tillod det, ville der sandsynligvis være interesserede købere blandt de større spillere.

Også hvis man tror på prognoserne (og hvorfor skulle man ikke?! Prognoserne bliver jo altid opfyldt/overgået ), så vil Nokian Tyres med Inderes’ egne prognoser på et normaliseret indtjeningsniveau opnå et normaliseret indtjeningsafkast på over 13 % til den nuværende kurs!

Hvis man i øvrigt gransker den kurskurve og anbefalingerne, så er de ikke gået hånd i hånd. Jeg vil i hvert fald ikke selv reagere, selvom anbefalingen skulle ændre sig!

Rediger

Ja, selskabets Q4’24-rapport udvandede i høj grad vores tidligere forventninger til de kommende års prognoser og dermed også indtjeningen, selvom potentialet stadig ses inden for en horisont på et par år. Dette er efter min mening også blevet sagt ret tydeligt, og det er konstateret, at de tidligere tanker var forkerte.

Problemet er, at selvom resultatprognosen for 2028 er omtrent den samme som for et par år siden (REDIGERING: den er også faldet en smule), genereres der i mellemtiden betydeligt mindre pengestrømme end tidligere forventet, hvilket efterlader mere gæld. Naturligvis er risikoen for, at denne prognose realiseres, også steget, da der i løbet af et par år ikke er sket nogen nævneværdig forbedring, og de tidligere forventninger er blevet markant undervurderet.

Som det fremgår af rapporten, tror man dog stadig på en positiv udvikling i de kommende år, men i øjeblikket ser forholdet mellem afkast og risiko ret afbalanceret ud.

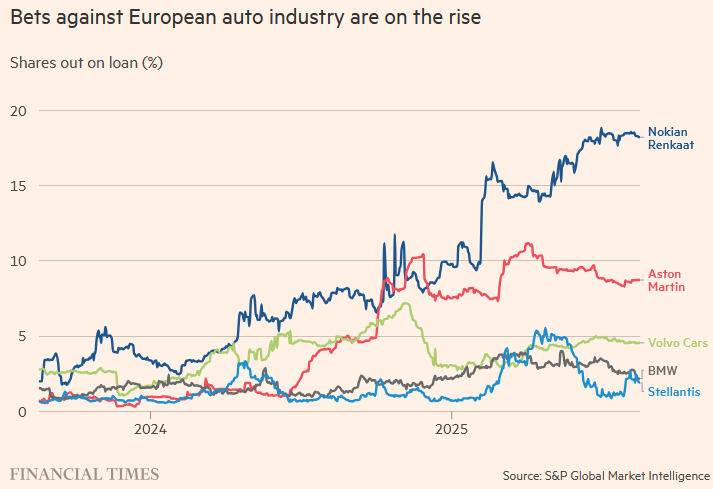

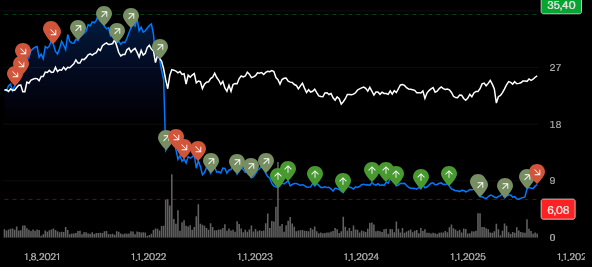

I slutningen af et fuldstændig trøstesløst kollaps fremkalder en lille pukkel, der skiller sig ud på kurskurven, i hvert fald ikke store jubelråb hos mig endnu. Man taler om en ordentlig stigning, når man er godt over 10 €. Selvfølgelig en god start, at den nu er steget fra 6 € → 8 €, over 30 %. Neste er steget over 100 %, har tallene faktisk været enormt sensationelle hos Neste endnu? Jeg er afventende med Nokian Dæk. Jeg jager ikke hver eneste lille top, vindfløjen drejer ikke dagligt. Instinktet siger, at der ikke er travlt med at sælge, især når man tager de ret høje shortpositioner i betragtning. I shortpositionerne er der forhastede og bange penge, som køber i panik, hvis/når der kommer gode nyheder.

Problemet med Inderes’ anbefalinger er, at en ‘hold’-anbefaling ikke kan gives, hvilket dog burde være den mest almindelige anbefaling, da for meget handel bør undgås, som det allerede fremgår af investeringsguider. Det er svært at forstå, når andre analysehuse alligevel formår at have en ‘hold’-anbefaling.

En P/B under 1 er bestemt et tegn på en rabat. Trumps toldsatser burde senest redde fornuften i USA’s fabrik.

Forklaringen på dette har altid været, at man i enhver situation skal kunne tage stilling, og “behold” er i praksis “vi lykkedes ikke med at tage stilling”.

I virkeligheden fører dette dog til, at “forøg” / “reducer”-anbefalingerne undertiden er sådan, at de kan tolkes som “forøg, men egentlig behold” eller “reducer, men egentlig behold”

Hvis der ikke findes klare svar på disse spørgsmål i analyserne og den tidligere kommentar, så lad os gentage det her:

Ja, opstartsomkostningerne har været højere end forventet, især i USA på grund af engangsudgifter, der varede længere end forventet. Omkostningerne ved opstarten i Rumænien kendes endnu ikke, men set i lyset af tallene fra USA vil de også være betydelige.

Virksomhedens prispræmie har historisk set kun eksisteret på de nuværende markeder i Norden, og jeg tror ikke, at prispositionen har ændret sig væsentligt. Den svage forbrugerefterspørgsel driver naturligvis mod billigere dæk, og søgen efter vækst i USA og Europa lægger snarere pres på gennemsnitsprisen end at støtte den.

Det træge salg er tydeligvis mere permanent, end man troede for et par år siden, da virksomheden ikke har været i stand til at vokse i samme tempo, som dens kapacitet er genoprettet. Det betragtes naturligvis ikke som fuldstændig permanent, da der forventes en klar vækst i de kommende år, men omsætningsprognoserne er dog væsentligt lavere nu end for et par år siden.

Produkterne er naturligvis gode, men efter min mening adskiller de sig ikke væsentligt fra hovedkonkurrenterne. Dette understreges yderligere, når man går fra nordiske vinterdæk til centraleuropæiske eller amerikanske vinter- eller all-season dæk, for ikke at tale om sommerdæk, hvor konkurrencen er endnu hårdere. Så den nordiske prisposition afhænger primært af brandets og distributionens styrke, efter min mening.

Præmien baseres sandsynligvis på markedsandel, produktkvalitet osv. Den relative kvalitetsfordel bekymrer mig, funktioner kan kopieres.

For omkring 10+ år siden fortalte Kim Gran, at Nokian Tyres stort set ikke patenterede deres løsninger. Fordi konkurrenterne ser, hvad der er på vej, og patenter er lette nok at omgå.

Omkostningerne er aldrig konstante. Når man bygger noget nyt, opstår der næsten altid overraskelser, der øger omkostningerne. I anden omgang har man typisk lært af fejlene, så de samme overraskelser opstår ikke igen. I USA har virksomheden selv udtalt, at den bevidst har investeret i kvalitet, uddannelse og arbejdskraft. En stor del af de ekstra omkostninger skyldtes også logistikproblemer forårsaget af pandemien, som forlængede tidsplanerne.

Hvad angår Rumænien, er påstanden om, at “omkostningerne ikke er kendt”, ikke helt korrekt. Før ramp-up-fasen er der allerede ansat personale, fyldt lagre og opbygget forsyningskæder. Omkostningerne stiger naturligvis i den indledende fase, men det er mere relevant at følge udviklingen i effektiviteten: større råvareordrer sænker enhedspriserne, medarbejdernes rutine reducerer fejl, og forsyningskæden bliver mere effektiv, når de rigtige partnere findes.

Jeg tror ikke, at prispræmien er permanent forsvundet – især ikke for vinterdæk. Der er prispres, men det skyldes mere den cykliske økonomiske situation: forbrugerne søger midlertidigt billigere alternativer. Elektrificeringen af bilparken gør dæk til en endnu mere kritisk sikkerhedsfaktor, da bilerne er tungere og mere kraftfulde. Når nogen én gang har “sparet” 30% ved at købe billige kinesiske dæk og opdager, at de er slidt op inden sommerens udgang, øges sandsynligheden for at vende tilbage til premium. Faldende renter og stigende lønninger understøtter også genopretningen af forbruget.

Det er sandt, at kapaciteten er genoprettet hurtigere, end salget er vokset. På det seneste er der dog set tegn på, at Nokian Tyres vokser hurtigere end markedet. Markederne har været svage, og konkurrencen hård, men når efterspørgslen tager til, og distributionen udvides, kan tempoet accelerere hurtigt. Udbredelsen af elbiler alene øger efterspørgslen efter dæk.

I sommer- og helårsdæk er konkurrencen hård, og forskellene mindre, men i vinterdæk har Nokian Tyres stadig et stærkt ry og succes i tests. Brandet og distributionsnetværket er store fordele. “Kopierbarhed” lyder let, men opbygning af kvalitet, test og brand tager tid og penge. Og fabrikker som Dayton og Rumænien opføres ikke på et øjeblik.

Her er Raulis kommentarer om salget af nye biler i Europa i juli.

Salg af nye biler afspejles indirekte i Nokian Tyres’ drift, da der især i områder med tydelige sæsonforskelle typisk købes nye vinterdæk sammen med en ny bil. Derudover påvirker salget af nye biler bilparken, som er afgørende for hele eftermarkedet.

Her var der dog en kæmpe forskel i, at under opførelsen og opstarten af fabrikken i Rusland bogførte firmaet ingen engangsomkostninger, og rentabiliteten var hele tiden i top. I USA er der derimod bogført titusinder af millioner i “engangsposter”. Firmaet har delvist forklaret dette med, at efter tabet af Rusland ændrede produktporteføljen på USA-fabrikken sig markant, og man var nødt til at foretage en slags anden opstart. Så USA kan ikke fuldt ud sammenlignes med Rumænien, hvis det var det indtryk, min tidligere besked gav.

Jeg mente blot, at det endelige beløb for omkostningerne ikke kendes, da opstarten lige er begyndt. Man kan selvfølgelig lave estimater, og firmaet har også givet en vis retning.

Dette kan man jo slet ikke følge udelukkende for den rumænske fabrik, og selv på selskabsniveau er det begrænset, da f.eks. bruttofortjenesten udover effektivitet også påvirkes af prissætning og produktmix.

Det er også værd at bemærke, at der er vækst i elbilparken. De er jo kendt for at æde dæk som brød, fordi de er tungere og har mere kraft. Hvis vinterdækkene derimod laves af en hårdere og mere slidstærk gummiblanding, så glider de jo som en slæde langs grøftekanter og snevolde om vinteren.