Denne skiftende faktor har også potentiale til at overraske i den forkerte retning.

Efter at have interviewet iværksætteren fra Rengas Center, var budskabet ikke særlig opmuntrende.

Kort sagt er salget af premium-dæk bemærkelsesværdigt lavt; folk sparer, hvor de kan.

Direkte citat: “Det ser ud til, at de, der tidligere købte premium-dæk, er skiftet til mellemklassedæk, og de, der tidligere købte mellemklassedæk, køber nu billige dæk.”

Derudover opsummerede iværksætteren: “Jeg tror ikke, folk endnu forstår, hvor elendig situationen er ved at blive.”

Under alle omstændigheder. Omsætningen i Q4 bør vokse med 15% i forhold til referenceperioden, og indtjeningen per aktie skal næsten fordobles, for at sporet fører mod strategiperiodens mål. Alt under det er en skuffelse.

Jeg lægger ikke meget vægt på tallene for Q2 og Q3. Q4 er det store kvartal for en virksomhed, der er profileret som vinterdækproducent, og det skal lykkes nu.

Selvfølgelig er der tale om én iværksætter, men hvis det er tilfældet mere bredt, og jeg tror selv, at folk i øjeblikket er forsigtige med at bruge penge..

Kan vi ende i en situation, hvor Tyres er nødt til at give en negativ udmelding, og er selv udbyttet i fare næste år?

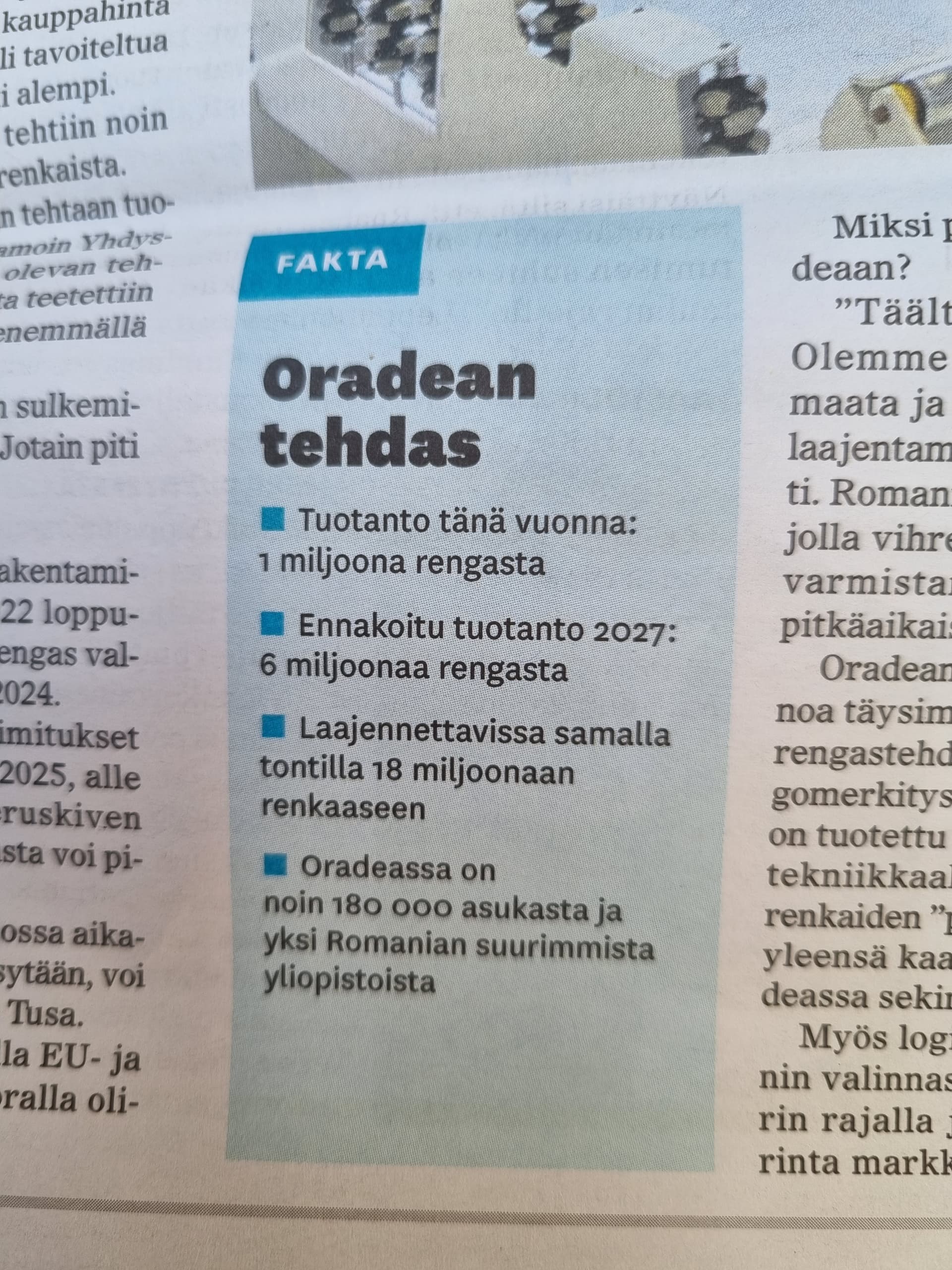

Den rumænske fabriks estimerede 1 mio. dæk i 2025 er endnu ikke en betydelig mængde sammenlignet med den tidligere fabrik i Sankt Petersborgs 15 mio./år

Ifølge Tyres vil den rumænske fabriks kapacitet være 6 mio./år og kan udvides til 18 mio./år

Den kapacitet på 6 mio./år kostede 650 mio. €, og dermed kan mulige yderligere investeringer kræve langt over en milliard € (mere gæld)

Det ser ikke ud til, at Tyres hurtigt vil komme tilbage i samme form som i slutningen af sidste årti?

Meget afhænger naturligvis af Rumæniens omkostningseffektivitet, er der nogen, der har et skøn over det?

Ifølge en nylig markedsrapport ( Europe Specialty Tire Market 2024-2031 | Meeting Demands ) forventes det europæiske marked for specialdæk at vokse med en årlig rate på fire procent fra USD 3,2 milliarder (2023) til USD 4,4 milliarder inden 2031.

Uddrag fra rapporten: “The prominent players in Europe Specialty Tire market research report are: Nokian Tyres plc., Michelin, Bridgestone, Continental AG, The Carlstar Group, Apollo Tyres Ltd, The Goodyear Tire & Rubber Company, KAMA, Pirelli & C. S.p.A. and Yokohama.”

Den tidligere administrerende direktør udtalte, at det koster 5 euro mere at producere et dæk i Rumænien end på fabrikken i Skt. Petersborg. I Vesteuropa ville det så koste 10 euro mere.

I Q1-kvartalsrapporten står der om valutarisici således: “De mest betydelige valutarisici skyldes den svenske og norske krone samt den amerikanske og canadiske dollar. Omkring 60 procent af koncernens salg genereres uden for euroområdet.”

Af disse fire valutaer ser den svenske krone ud til at være styrket i forhold til euroen i år, og den norske krone har svinget lidt begge veje. Dollarerne har været i en svækkende trend.

Forhåbentlig er valutasikringen lykkedes.

På råvaresiden har prisen på mindst gummi og stål været lavere i Q2 end i Q1:

Prisen på gummi er angivet der i amerikanske dollars, så gummi købt til europæiske fabrikker burde igen have nydt godt af en styrket euro. Jeg ved dog ikke, hvor stærkt (og med hvilken forsinkelse) disse generelle markedspriser og valutakursændringer påvirker indkøbssiden, men jeg tænkte alligevel, at jeg ville nævne det her, da jeg har fulgt det. I kvartalsrapporten vil sagen sikkert blive klarere igen.

Juva har skrevet forhåndskommentarer, når Renkaat offentliggør sine Q2-resultater fredag kl. 13.

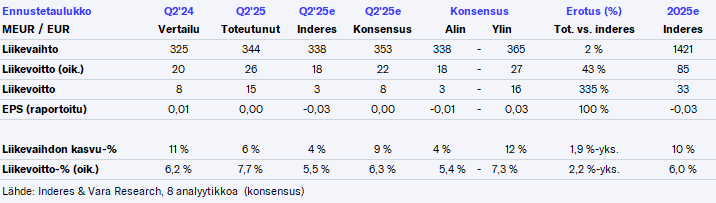

Nokian Dæks resultater for de seneste to kvartaler har været svage, og vi forventer også, at Q2’s just. driftsresultat vil ligge lidt under referenceperiodens niveau. Vi forventer, at omsætningen er steget en smule. Vi tror, at selskabet vil gentage sin guidance om forbedring af omsætningen og den just. driftsmargin for hele året.

Og det seneste kvartalsregnskab er ude, driftsresultatet er i stærk vækst. Salget voksede også hurtigere end det generelle marked.

April-juni 2025

• Omsætningen var 343,7 mio. euro (april-juni 2024: 324,6). I sammenlignelige valutaer

steg omsætningen med 6,9 %. Salget voksede hurtigere end markedet i alle regioner.

• Segmenternes samlede driftsresultat var 26,3 mio. euro (20,1), en vækst på 30,6 %. Driftsresultatet forbedredes på grund af øget salg af personbilsdæk, prisstigninger foretaget i første kvartal samt lavere produktions- og forsyningskædeomkostninger. Driftsresultatet var

14,8 mio. euro (8,4). Ikke-IFRS-justeringer var -11,5 mio. euro (-11,7).

• Resultat pr. aktie var 0,00 euro (0,01).

• Netto pengestrømme fra driftsaktiviteter var 16,5 mio. euro (-57,9).

Vejledning for 2025 (uændret)

I 2025 forventes Nokian Tyres’ omsætning at vokse, og segmenternes samlede

driftsresultatprocent forventes at forbedres sammenlignet med det foregående år.

Administrerende direktør Paolo Pompei:

”Nokian Tyres’ forretning udviklede sig positivt i andet kvartal. Omsætningen voksede med 7

procent, idet alle forretningsenheder udviklede sig positivt. Personbilsdæk voksede

hurtigere end markedet, og vores position blev styrket i alle regioner. Selskabets samlede driftsresultat

for segmenterne forbedredes markant.

Som vi nævnte i vores første kvartalsrapport, har vi fremskyndet tiltag for at forbedre den

finansielle performance. Det er opmuntrende at se de første positive resultater

af disse tiltag. Ved at tilpasse priser og produktmix kompenserer vi for øgede råvareomkostninger

og styrker gradvist vores position i Centraleuropa og Nordamerika.

Siden årets start har vi iværksat flere operationelle tiltag med det formål at

forbedre effektiviteten, øge produktiviteten og styrke pengestrømmen gennem

2 (27)

Nokian Tyres’ halvårsrapport januar-juni 2025

organisationen. Vi forventer, at disse tiltag vil give resultater i slutningen af 2025 og i løbet af 2026.

I Rumænien skrider opstarten af vores aktiviteter frem som planlagt. I andet kvartal startede vi

kundeleverancer af det nye Nokian Tyres Seasonproof 2-dæk, der produceres på fabrikken. Produktet er

designet til at tilbyde premium-performance i all season-segmentet.

I andet kvartal modtog vi igen anerkendelse for vores langvarige arbejde med bæredygtighed, da

TIME Magazine udnævnte Nokian Tyres til at være blandt verdens 500 mest ansvarlige virksomheder. Vi var nummer

98 på listen, hvilket afspejler vores stærke engagement i miljømæssigt og socialt ansvar.

Selvom geopolitiske spændinger og toldændringer fortsat skaber usikkerhed på kort sigt,

fokuserer vi på de ting, vi selv kan påvirke. I 2025 er vores mål at øge

omsætningen og forbedre segmenternes samlede driftsresultatprocent sammenlignet med det foregående år.

De var selvfølgelig allerede presset ned, og lad os sige denne gang også, at disse kvartalsresultater ikke siger meget. Men bedre sådan. Vejledningen er uændret.

En sådan overraskelse fra en sæson, hvor der ikke sælges et eneste vinterdæk, hvilket betyder, at man gør noget rigtigt, selv i den meget mere konkurrenceprægede sommerdækforretning.

Sig tak til Rauli Paolo Pompe og teamet. I 2 år har jeg solgt/købt, og indimellem har jeg fået tæsk. Nu hvor man ser på gennemsnitskursen omkring 6, så glemmer man alt om at rive sig i håret. I hvert fald i dag.

Mens vi venter på Raulis virksomhedsrapport, blev der filmet hurtige kommentarer omkring resultatet, der afsluttede en række skuffelser. Vurderingen virker faktisk ikke særlig aggressiv, hvis resultatprognoserne realiseres.

De tiltag, der blev truffet i begyndelsen af året for at forbedre Nokian Dæk’s økonomiske præstation, begyndte at bære frugt i Q2, da resultatet klart overgik forventningerne. Den treårige investeringsfase afsluttes i år, og med øget kapacitet er der i de kommende år forudsætninger for et betydeligt resultatspring. Analytiker Rauli Juva kommenterer resultatoverraskelsen og resultatvækstpotentialet for de kommende år.

Emner: 00:00 Start 00:17 Stabil vækst 01:50 Resultat langt over forventningerne 03:45 Udsigter for resten af året 06:53 Resultatvækstpotentiale for de kommende år 08:27 Vurderingen er billig, hvis potentialet realiseres

Det ville være rart at høre mere om omkostningsbesparelserne?

I den henseende ser resten af året godt ud, fordi jeg selv har regnet ud, at fagbevægelsen vil vise muskler for sidste gang i fire år i foråret 2026 i form af strejker (de tør ikke strejke i et valgår).

I den henseende er det i hvert fald positivt for aktien, at strejkerisikoen forsvinder 2027-2031, når Antti Lindtman tiltræder som statsminister. Om Lindtman så er statsminister hele perioden, må vise sig. Og om hele folkets kendte økonomiske geni Matias Mäkkynen eller mineulykke-Nazima kommer til roret.

I den henseende irriterer det mig endda at tænke på det, men Dækkene er et strejkefølsomt papir.

Dækbranchen ser ikke ligefrem ud til at være nogen guldmineforretning..

Med tanke på problemerne i sammenligningsperioden var resultatet dog stadig ret svagt..

I forhold til gælden har indtægtssiden ikke rigtig overbevist mig.. Enorme omsætning, men der er ikke meget, der bliver tilbage på bundlinjen.

Omsætningen var 613,2 mio. euro (januar–juni 2024: 561,2). I sammenlignelige valutaer steg omsætningen med 10,0 %. Salget voksede hurtigere end markedet i alle regioner.

Segmenternes samlede driftsresultat var 7,8 mio. euro (5,0), en stigning på 56,5 %. Driftsresultatet forbedredes på grund af øget salg af personbilsdæk, prisstigninger i første kvartal samt lavere produktions- og forsyningskædeomkostninger. Driftsresultatet var -21,1 mio. euro (-17,8). Ikke-IFRS-justeringer var -28,9 mio. euro (-22,8).

Resultat pr. aktie var -0,27 euro (-0,18).

Netto likvide midler fra driftsaktiviteter var -105,3 mio. euro (-145,2).

Selvom geopolitiske spændinger og toldændringer fortsat skaber usikkerhed på kort sigt, fokuserer vi på de ting, vi selv kan påvirke. I 2025 er vores mål at øge omsætningen og forbedre segmenternes samlede driftsmarginprocent sammenlignet med det foregående år.

Dette år afslutter en treårig investeringsfase, hvor vi har investeret omkring 800 millioner euro i kapacitetsudvidelse. Selvom disse investeringer midlertidigt har påvirket rentabiliteten og pengestrømmen, har de på lang sigt været vigtige for virksomhedens succes.

At skabe et nyt fundament kræver meget arbejde. Jeg vil oprigtigt takke alle Nokian Tyres’ medarbejdere for deres professionelle, entusiastiske og kompromisløse engagement i dette arbejde."

H1 2025 er dårligere end H1 2024

Q2 2025 resultat pr. aktie 0,00 €

Gæld lige under 1 milliard euro

Kan udbyttebetalingen fortsætte i dette tempo for 2025?

Dette overbeviser mig i hvert fald ikke endnu, hr. marked takkede dog