Jeg har tilføjet Nokian Panimo Oyj - Valuation til min kvantitative analyseovervågning. Der er stadig ret lidt data, og jeg vil ændre halvårlige data til kvartalsvise.

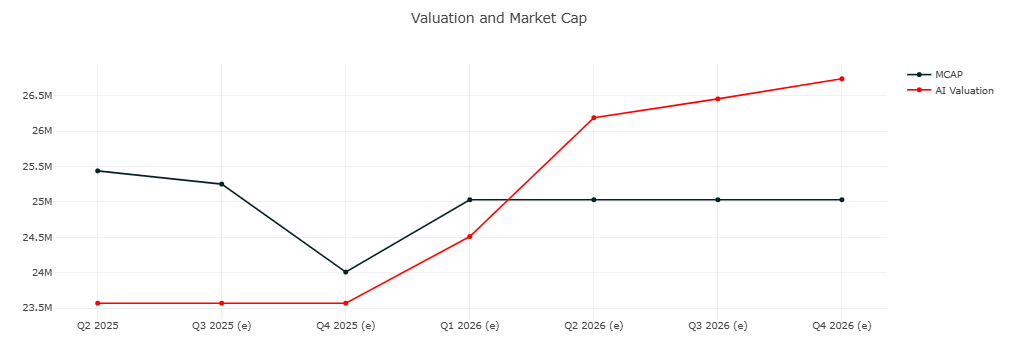

Baseret på en neural netværksbaseret værdiansættelse er aktien prissat tæt på fair værdi.

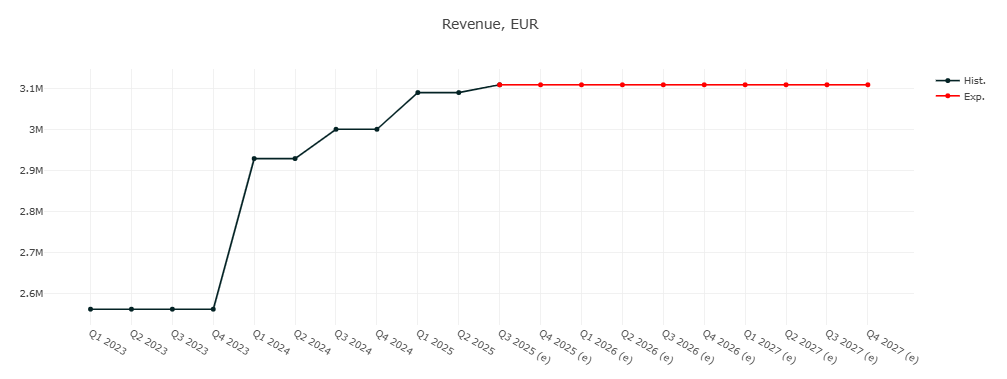

I prognoserne ville omsætningen forblive på ca. 3,1 millioner euro per kvartal.

Driftsresultatet ville være omkring 340 tusind euro per kvartal.

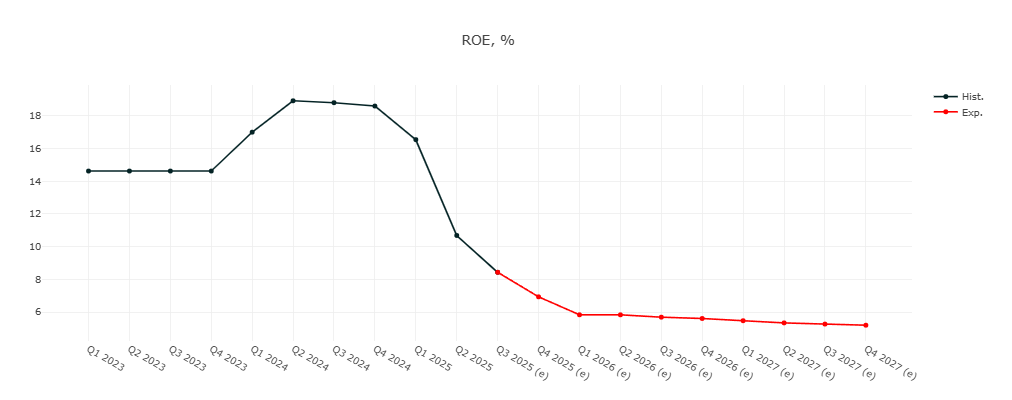

Egenkapitalforrentningen ville falde til ca. 6 % med disse prognoser. Balancen indeholder dog kontantbeholdninger til fremtidige investeringer, så mon ikke det kunne forbedres fra det forudsagte niveau i fremtiden.

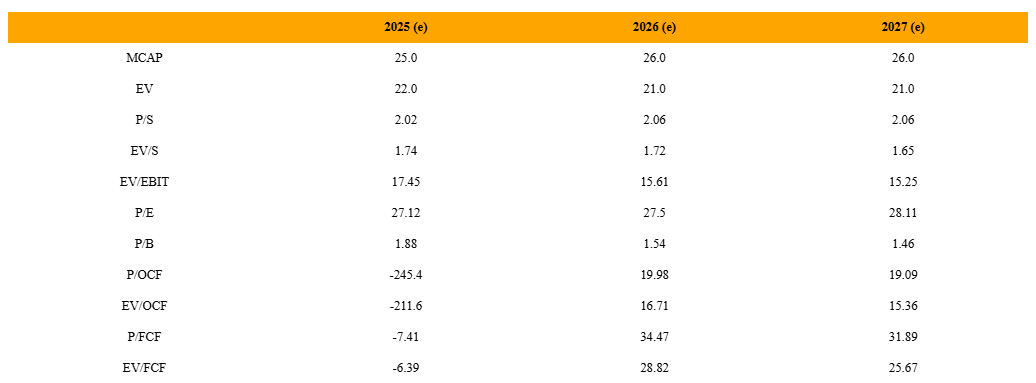

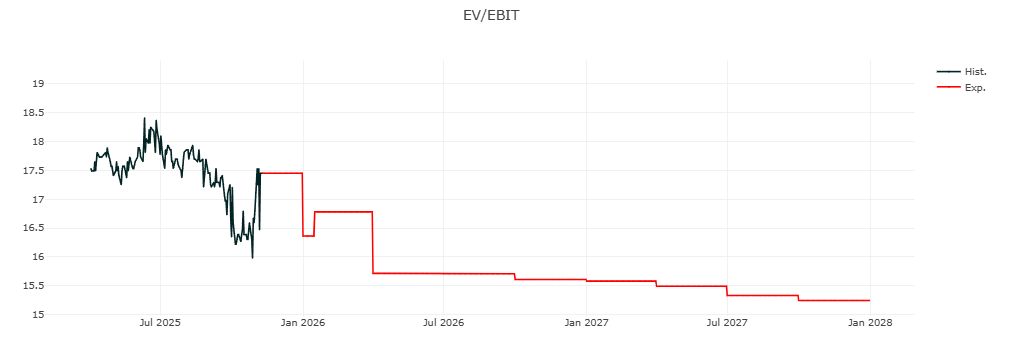

EV/EBIT ville falde med de nuværende prognoser til omkring 15x ved udgangen af 2027.

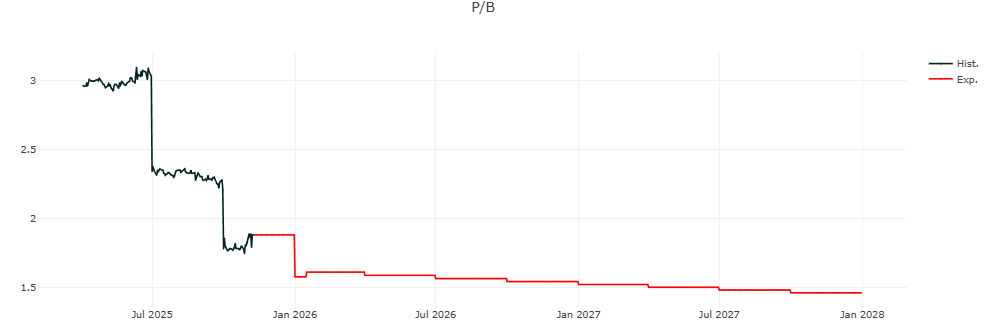

P/B ville være omkring 1,5 ved udgangen af 2027, hvilket virker højt, hvis egenkapitalforrentningen forbliver på det forudsagte niveau. En vellykket investering af de tilgængelige midler er derfor afgørende for aktiens udvikling.

Til sidst en oversigt over de forudsagte værdiansættelsesniveauer