Mikä sinun mielestäsi sitten on oikea arvo Nokialle? Puhut laskelmista Mennäänkö Indressin laskelmien mukaan 6e? Vai mennäänkö minkä mukaan. Kuka sinun mielestäsi määrittää minkään osakkeen arvon pelkkä tulos vai jokin muu?

Lexushan taisi omien sanojensa mukaan myydä yhdestä säilytyksestä kaikki osakkeet maaliskuun alkupäivinä, jolloin kurssi oli alle 7 euroa. Päivää myöhemmin hän myös analysoi Nokian “oikeaa” hintaa, vaikka ehkä arvio on Q1-raportin jäljiltä muuttunut?

3 tykkäystä

Tekninen analyysi Nokia 5. kesäkuuta https://stockinvest.us/stock/NOK

1 tykkäys

Aikalailla noin ajattelen edelleen.

Neutraali -hintataso on mielestäni jotakuinkin tuollainen, ja se olisi helppoa perustella vuosien 2026/2027 tuloksella. Nykyinen markkinahinnoittelu tosiaan odottaa mielestäni tuloksen yli kahdenkertaistumista 5-7 miljardin vertailukelpoiselle liikevoittotasolle. Omasta mielestäni tähän ei ole vielä todisteita. Toisaalta nykyinen ohjaus 2,7-3,2 miljardin liikevoitosta vuodelle 2028 on taatusti liian varovainen. Odotan itse että nykyisessä talousympäristössä Nokia kykenee noin 4 miljardin liikevoittoon (siis vuonna 2028).

Teknologian ollessa murrosvaiheessa ovat mahdollisuudet suuret ja parhaimmillaan, kuten yllä olen kirjoittanut, on Nokian potentiaali vielä huomattavasti korkeammalla (mielestäni 20-30 euron hintataso). Tähän liittyen @AquaVitux kirjoitus oli eilen hyvä (IP ja optisen puolen osalta) ja se valotti tilannetta hyvin. Nokia on hyvissä asemissa, mutta tilanne on edelleen auki. Ja mielestäni markkinoilla on paljon ongelmia ratkaistavana, jotta myönteisiin skenaarioihin voitaisiin hypätä, ja ei vähiten rahaongelma. Hyperscalereiden kulutukseen ei saisi tulla lommoa.

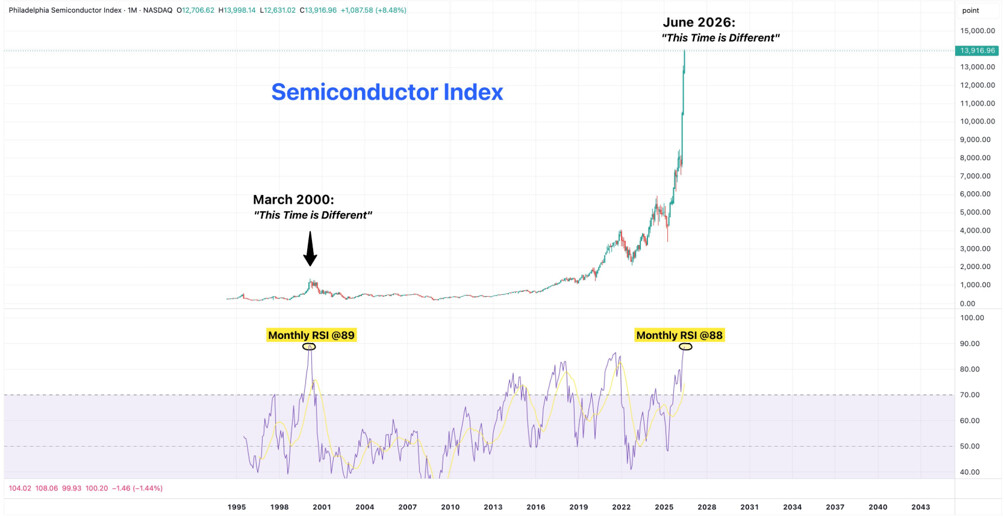

Tämä keskipitkän aikavälin tavoitetaso korkattiin Nokian hinnan osalta todella nopeasti. Katsotaan kykeneekö Nokia toteuttamaan sen myös tuloksen osalta. Nokiaa on viime aikoina hinnoiteltu vahvasti Semiconductor Indeksin mukaisesti, josta otin toisen käyttäjän kuvan alle. Ei kahta sanaa - onhan tämä kuumentunut nopeasti ja todella suuresti.

Sillä tavoin kuin itse tilannetta katselen, on mielestäni 8-10 euron hintataso perusteltu vuoden 2028 tuloksella. Q1/2026 tulos oli heikko ja ei tuonut muutoksia omaan tarkastelunäkökulmaan. En odota että myöskään Q2/2026 olisi erityisen hyvä - hitaasti kohti parempaan kuitenkin. Hype ja FOMO on tarttunut hiukan kaikkiin ja samaiset analyytikot ovat nyt nostaneet useaan kertaan tavoitehintohintoja euro toisensa perään ilman että tulosennusteet ovat merkittävästi nousseet. Tältä osin Nokian hyväksyttyjä kertoimia on venytetty reilusti. Analyytikot ovat siis seuranneet kohonnutta hintaa.

Edelleen oon samaa mieltä että Nokia on paremmassa kunnossa kuin mitä se on juuri koskaan ollut. Kuitenkin sitä jo hinnoitellaan hyvin reilulla tavalla. Kuitenkin tulevaisuuden mahdollisuudet ovat hienot ja siksi sitä löytyy pitkästä salkusta 50% siivu edelleen. Jotta uudestaan sijoittaisin enemmän, tulee hinnan joustaa väliaikaisesti reilusti alaspäin. En pidä tätä ollenkaan mahdottomana skenaariona kuitenkaan. Tämä vaatisi kuitenkin koko semiconductor toimialan väliaikaista viilentymistä - ehkäpä tähän saatiin jo hieman ensimerkkejä viime päivinä. Broadcomin poskettoman hyvä tulos ei enää riittänyt markkinoille, ja Cienan 6 kk kasvuohjaus muodosti pettymyksen. Ehkäpä suurimpana seikkana itse epäilen että data centereiden rakentamisessa nähdään pienimuotoinen aikalisä (capex ennusteita tuotaisiin välillä myös reilummin alaspäin), ei niinkään että Nokian asema tässä ketjussa heikkenisi. Oikeastaan päinvastoin. Tilanne on vaan monelta, ellei kaikilta osin, kuumentunut todella reilusti.

Yllä vielä viimeisimmät ennusteet. Sellainen ristiriita tässä on että Nokian tulee mielestäni kyetä nostamaan tulostasoa paljon enemmän mitä analyytikot ennustavat jotta hintalappu tulisi perustelluksi. Eli tältä osin näkyy Nokian osalta lähtötilanne: 10 % datakeskus altistusta ja 90 % muuta. Esimerkiksi Cienan ja Aristan ennusteet vipuvaikutuksesta ovat hyvin erilaiset.

Ja varsin usein olen väärässä, ja kenties edelleen Nokian kanssa. Tällaisia ajatuksia itsellä on asiaan liittyen.

Lopuksi vielä, onnea @Voiceman , ai vitsit miten hienoa kuulla!!

27 tykkäystä

Nokian osake laski perjantain pörssiavauksessa loivaan alamäkeen teknologiahuolien keskellä, kun puolijohdejätti Broadcomin keskiviikkona antama analyytikoiden ennusteita heikompi tulosennuste hermostutti sijoittajia. Yhtiön osake oli torstaina yli kuuden prosentin laskussa ja jatkoi laskuaan perjantaina, vaikka kurssi on noussut tänä vuonna noin 150 prosenttia tekoälyinvestointien vetämänä.

Nokian sisäpiiri on osoittanut vahvaa luottamusta yhtiöön merkittävillä osakeostoilla, kun strategia- ja kehitysjohtaja Konstanty Owczarek osti osakkeita yli 940 000 eurolla ja toimitusjohtaja Justin Hotardin kansliapäällikkö Victoria Hanrahan yli 600 000 eurolla toukokuussa.

Analyytikot ovat nostaneet osakkeen tavoitehintoja, mutta markkinoilla vallitsee epävarmuutta yhtiön rakettimaisen nousun kestävyydestä.

[Tuotettu ja käännetty tekoälyllä.

Saattaa sisältää virheitä]

4 tykkäystä

Nokia laskee liikkeelle 500 miljoonan euron vakuudettoman senior-ehtoisen joukkovelkakirjalainan ja hakee sen listaamista Euronext Dublinin arvopaperipörssiin

tänään klo 13.30 ∙ GlobeNewswire

Nokia Oyj

Pörssitiedote

5.6.2026 klo 13:30

Nokia laskee liikkeelle 500 miljoonan euron vakuudettoman senior-ehtoisen joukkovelkakirjalainan ja hakee sen listaamista Euronext Dublinin arvopaperipörssiin

EI JAETTAVAKSI, JULKAISTAVAKSI TAI LEVITETTÄVÄKSI LAINKÄYTTÖALUEILLA, JOISSA TÄMÄN TIEDON JAKAMINEN, JULKAISEMINEN TAI LEVITTÄMINEN ON KIELLETTYÄ, TAI HENKILÖILLE, JOTKA OLESKELEVAT TAI ASUVAT TÄLLAISILLA LAINKÄYTTÖALUEILLA.

Espoo - Nokia Oyj on tänään laskenut liikkeelle nimellisarvoltaan 500 miljoonan euron suuruisen vakuudettoman senior-ehtoisen joukkovelkakirjalainan (“Joukkovelkakirjalaina”) EMTN-joukkovelkakirjalainaohjelmansa (Euro Medium Term Note) puitteissa. Joukkovelkakirjalaina erääntyy 5.6.2032 ja sen kiinteä vuosittainen kuponkikorko on 3,625 prosenttia.

Hakemus on jätetty Joukkovelkakirjalainan ottamiseksi kaupankäynnin kohteeksi Euronext Dublinin arvopaperipörssin säännellyllä markkinalla.

Nokia käyttää Joukkovelkakirjalainan liikkeeseenlaskusta saamansa nettovarat yleisiin rahoitustarpeisiin, mukaan lukien 500 miljoonan euron suuruisen 3,125 prosentin toukokuussa 2028 erääntyvän joukkovelkakirjalainan ennenaikaiseen takaisinmaksuun (make whole -lunastus) sen ehtojen mukaisesti.

TÄRKEÄÄ TIETOA

Tämä tiedote ei ole tarjous myydä tai kehotus tehdä ostotarjous, eikä Joukkovelkakirjalainaa myydä sellaisessa valtiossa tai alueella, jossa tällainen tarjous, kehotus tai myynti olisi kyseisen valtion tai alueen sovellettavan arvopaperilainsäädännön tai muiden lakien vastaista.

Joukkovelkakirjalainaa ei ole rekisteröity, eikä sitä tulla rekisteröimään Yhdysvaltojen arvopaperimarkkinalakien Securities Act of 1933 muutoksineen (“Yhdysvaltain arvopaperilaki”) mukaisesti eikä Joukkovelkakirjalainaa saa siten tarjota tai myydä suoraan tai välillisesti Yhdysvalloissa tai yhdysvaltalaisille henkilöille tai niiden lukuun tai hyväksi (kuten on määritelty yhdysvaltalaisessa Regulation S -säännöksessä) paitsi tietyissä transaktioissa, joihin sovelletaan Yhdysvaltain arvopaperilain rekisteröintivaatimuksista säädettyä poikkeusta.Joukkovelkakirjalainaan sovelletaan Yhdysvaltain verolainsäädännön vaatimuksia, eikä sitä saa tarjota, myydä tai toimittaa Yhdysvalloissa tai sen hallintoalueilla tai Yhdysvaltojen kansalaisille, paitsi yhdysvaltalaisten säännösten sallimissa tapauksissa.

MiFID II -direktiivi ja Yhdistyneen kuningaskunnan MiFIR -asetus (UK MiFIR) – vain ammattimaiset asiakkaat / hyväksyttävät vastapuolet / ei Euroopan talousalueen (ETA) PRIIPs-sääntelyn avaintietoasiakirjaa (KID) tai Yhdistyneen kuningaskunnan CCI tuoteyhteenvetoa. Valmistajan kohdemarkkinoita (MIFID II ja UK MiFIR tuotevalvonta) ovat vain hyväksyttävät vastapuolet ja ammattimaiset asiakkaat (kaikki jakelukanavat). ETA-alueen PRIIPs-sääntelyn avaintietoasiakirjaa (KID) tai Yhdistyneen kuningaskunnan CCI tuoteyhteenvetoa ei ole laadittu, koska tuotetta ei tarjota yksityissijoittajille ETA-alueella tai Yhdistyneessä kuningaskunnassa.

Joukkovelkakirjalainan myynninedistämistä Yhdistyneessä kuningaskunnassa rajoittaa rahoituspalveluja ja markkinoita koskeva Financial Services and Markets Act 2000 laki (FSMA), joten Joukkovelkakirjalainaa ei markkinoida yleisölle Yhdistyneessä kuningaskunnassa. Yhdistyneessä kuningaskunnassa tämä ilmoitus on tarkoitettu jaettavaksi ja kohdistettavaksi vain henkilöille, (i) joilla on ammattimaista kokemusta Financial Services and Markets Act 2000 (Financial Promotion) Order 2005 säädöksen artiklan 19(5), muutoksineen, (“rahoitustuotteiden markkinointisäädös”) piiriin kuuluviin sijoituksiin liittyvistä asioista, (ii) jotka kuuluvat rahoitustuotteiden markkinointisäädöksen artiklan 49(2)(a)-(d) (nettoarvoltaan suuret yhtiöt, rekisteröimättömät yhdistykset jne.) piiriin tai (iii) joille voidaan muuten laillisesti välittää kutsu tai kannustin osallistua FSMA-lain kohdassa 21 tarkoitettuun sijoitustoimintaan arvopapereiden liikkeeseenlaskun tai myynnin yhteydessä (kaikkia näitä henkilöitä kutsutaan yhteisnimityksellä “relevantit henkilöt”). Tämä ilmoitus on kohdistettu vain relevanteille henkilöille Yhdistyneessä kuningaskunnassa, eikä muiden Yhdistyneessä kuningaskunnassa olevien pidä toimia ilmoituksen mukaisesti tai luottaa sen tietoihin.

Nokia

Nokia on teknologiajohtaja tekoälyn aikakauden verkkoratkaisuissa. Asiantuntemuksemme kiinteissä, matkapuhelin- ja siirtoverkoissa mahdollistaa seuraavan sukupolven verkkoratkaisut paremman maailman rakentamiseksi.

Lisätietoja:

Nokia

Viestintä

Puh. +358 10 448 4900

Sähköposti: press.services@nokia.com

Maria Vaismaa, viestintäjohtaja

Nokia

Sijoittajasuhteet

Puh. +358 931 580 507

Sähköposti: investor.relations@nokia.com

Uutiset ja/tai sijoitussuositukset ovat kolmansien osapuolten tuottamia, eikä Nordnet ole osallistunut niiden laatimiseen. Lue lisää sijoitussuosituksista.

© 2026 Nordnet Bank AB.

Tuki ja asiakaspalvelu

1 tykkäys

Cienan Q2 viittaa siihen, että AI-verkkoinfrastruktuurin kysyntä jatkaa kiihtymistään ja tukee Nokian kasvuoletuksia

Cienan Q2 vahvisti, että optisten verkkojen kysyntä on erittäin vahvaa ja sen odotetaan kiihtyvän merkittävästi tulevina vuosina. Poimintoja:

- Liikevaihto kasvoi 40 % vuodentakaisesta ja pilviasiakasliikevaihto 70 %.

- Tilauskanta kasvoi yli 600 miljoonalla dollarilla noin 7,7 miljardiin dollariin. Noin 80 % tilauskannasta odotetaan toimitettavan vuoden sisällä. Yhtiö odottaa tilauskannan kasvavan edelleen vuoden 2026 aikana.

- Kysyntä ylittää edelleen tarjonnan. Asiakkaat ottaisivat vastaan enemmän toimituksia jo vuonna 2026, mikäli kapasiteettia olisi saatavilla, mutta kasvava tilauskanta siirtää toimituksia yhä enemmän vuodelle 2027.

- Hyperskaalaajat ovat nostaneet vuoden 2026 investointisuunnitelmiaan ja viestivät kasvun jatkuvan myös vuosina 2027 ja sen jälkeen. Ciena arvioi nyt kohdemarkkinansa kasvavan noin 50 miljardiin dollariin vuoteen 2029 mennessä, eli noin kaksinkertaiseksi nykyisestä.

Nokian näkökulmasta tämä tukee vahvasti niitä oletuksia, joista Justin Hotard puhui aiemmin tänä vuonna. Q1:n jälkeen Nokia nosti AI & Cloud -markkinan kasvuennusteen 16 prosentista 27 prosentin CAGR:iin vuoteen 2028 asti (ja siten kaksinkertaistuvan kolmessa vuodessa) ja samalla koko Network Infrastructure -liiketoiminnan osoitettavan markkinan kasvuennusteen 9 prosentista 14 prosenttiin. Mainitut 14 % heijastavat yhdistelmää hitaammin kasvavista perinteisistä verkkomarkkinoista ja huomattavasti nopeammin kasvavasta AI & Cloud -kysynnästä. Kun AI & Cloud muodostaa ajan myötä yhä suuremman osan kokonaisuudesta, myös Network Infrastructure -liiketoiminnan kasvuprofiilin pitäisi vähitellen lähestyä 27 prosentin tasoa.

Hotard totesi myös, että rajoitteeksi näyttää yhä enemmän muodostuvan tarjonta eikä kysyntä, ja että AI/cloud-tilaukset ulottuvat yhä pidemmälle vuoteen 2027. Cienan tuoreimmat kommentit näyttävät olevan täysin linjassa tämän näkemyksen kanssa.

Neljä suurinta hyperskaalaajaa voivat käyttää tänä vuonna yhteensä yli 700 miljardia dollaria investointeihin. Amazonin arvioidaan investoivan noin 200 miljardia dollaria vuonna 2026, Microsoftin noin 190 miljardia, Alphabetin jopa 190 miljardia ja Metan 125–145 miljardia dollaria. Yhteensä nämä yhtiöt ovat matkalla yli 700 miljardin dollarin vuosittaisiin investointeihin, joista valtaosa kohdistuu tekoälyn tarvitsemiin datakeskuksiin ja laskentainfrastruktuuriin. Joidenkin arvioiden mukaan summa voi nousta noin tuhanteen miljardiin dollariin vuonna 2027.

Kysymys ei siis enää ole siitä, onko AI-infrastruktuurin kysyntä todellista, vaan siitä, mitkä toimittajat pystyvät skaalaamaan kapasiteettinsa ja toteutuksensa riittävän nopeasti hyötyäkseen siitä.

18 tykkäystä

Tässä onkin metka juttu se skaalaus. Se ei ole vain tuotannon monistamista, lisäämistä. Kokemuksesta voin sanoa, että alan pioneerit, jotka ovat tehneet tätä skaalausta valtaville volyymeille viime vuosina ovat myös oppineet, lessons learned. Tällaisten huippuunsa hienomekaanisten, tai nanometristen teknologioiden massatuotantoon vienti on todella haastavaa ja oppimiskäyrä on jyrkkä. Yieldin saaminen taloudellisesti kannattavaksi voi viedä paljon aikaa, tai jopa tuhota koko busineksen.

Nokia on tulossa tähän uutena mukaan Coherent Optics -tuotteissa. Tässä on vielä mahdollisuudet kusta koko homma siihen, ettei saada tuotannon prosesseja stabiileiksi ja kenttäluotettavuutta korkeaksi, tai sitten tulla ziljardööriksi. Toisaalta esim. passiivisissa liitoksissa kuten kaapelit ja piirilevyt jopa alle 20%, alle 8% yield on hyvä. Eli tehdään sutta ja sekundaa, mutta ilmaiset aasialaiset tai meksikolaiset kädet testaa ja korjaa ja kustannuksista juuri nyt kukaan ei piittaa paskan haileeta, kunhan tekniikka toimii.

Just a short side kick

Tässä busineksessa ei voi hävitä toimittajana, jos tekniikka on käänteen tekevää. Amerikan typerykset ostaa ja maksaa, maksoi mitä maksoi ja Saudit ym. öljyökyt kuittaa viulut. Korruptiossa on se hyvä puoli, että kun olet siinä mukana, jää siitä aina siivu sinullekin.

Little insight my friends

Olen ollut tässä AI-hullunmyllyssä nyt reilun 5 vuotta. Tämä on ihan päätöntä touhua verrattuna Mobile Phone rushiin, dotcom buumiin, tai 80-luvun juppeiluun. Rahan määrä mitä tähän investoidaan on galaktista, ja kulut AI-datan tuottamiseksi ovat tähtitieteellisiä kun tulot ainakin vielä ovat nappikauppaa. Kuka maksaa laskun ja milloin? Aikaansaannokset ovat kivoja, mutta ei näillä kuuhun mennä. Musk voi minun puolestani mennä Marssiin as soon as possible.

Tekniikan alalla tätä kutsutaan kultaryntäykseksi. Yritykset, jotka pyrkivät kampittamaan nvidian tai OpenAIn ylivaltaa ovat aggressiivisia, ei vain busineksessa, vaan ihmisten, yksilöiden käytöksessä. Keskimääräinen insinöörin palkka alalla, Piilaaksossa on nyt hiukan vajaa 350 kusd. Ei ole harvinaista kuulla 500k+ palkoista ja tähtitieteellisistä bonusohjelmista. Jokainen haluaa siivunsa tästä madnessista. Kaikki hyvät tavat ja arvot ovat unohtuneet jo kauan sitten. Osakesijoittamisen foorumi on hieman huono paikka avautua arvoista, so sorry about that dudes, but what do I care.

AI-tekniikka on mielenkiintoista, mutta ylihypetettyä, koska tästä hyötyy nyt taloudellisesti lähes kaikki. Alan teollisuus toimii kuin korruptoitunut Trump. Haalitaan nyt äkkiä tästä pikavoitot kusetuksella ennen kuin hyvin rakennettu tarina luhistuu kuin korttitalo. USAn talous tekee kuperkeikan, kun tämä kupla puhkeaa, mutta niin tekee Nokiankin.

Minulla on vähän pelko persiissä, että nyt ollaan haukkaamassa niin iso hatullinen paskaa, että voi tulla tilanne, jossa tienatuilla varallisuuksilla ei ole enää arvoa, kun tämä kulissi luhistuu.

Mutta se ei pelaa, joka pelkää, pojat. Toivottavasti olen väärässä ja pääsen ‘eläkkeelle’ parin vuoden sisällä. Riskit ovat suuret eikä kenelläkään tunnu olevan älliä edes miettiä, että mitäs jos kaikki menee päin vittua, toisin kuin AI-nörtin mulukku. Onko maailman suurimmilla yrityksillä varaa kuitata valtavat investoinnit alaskirjauksina, jos AI:sta ei tulekaan seuraavaa teollista vallankumousta vaan ennemminkin polttomoottori höyrykoneen tilalle?

Nokia on nyt hyvässä nosteessa. Naatitaan, naatitaan niin kauan kuin tätä piisaa, ja naattikaa kesästä. Raha on vain rahaa.

26 tykkäystä

Vaikka investoinnit todellakin ovat käsittämättömiä, esim. Anthropicilla myös tulot ovat nosteessa:

Forbes: “Anthropic’s revenue has accelerated. That figure jumped 47 fold, from about 1 billion dollars in annual recurring revenue in early 2025 to 47 billion dollars in May 2026, CNBC reported. It also helps that Anthropic expects to be profitable in the current quarter if it achieves its $10.9 billion revenue target, CNBC noted.”

Anthropicin paremmat näkymät ovat myönteinen asia hyperskaalajille (Amazon, Alphabet ja Microsoft), jotka kyiseistä kapasiteettia massiivisesti rakentavat ja mm. Anthropicille vuokraavat.

10 tykkäystä

Itse yritän tiirailla kukkulan huipulle, jossa on laskun lopulliset maksajat. Teollisuus ja kuluttajat. Jos AI ei lyökään läpi…voi pojat mikä soppa siitä syntyisi. Toivotaan todellakin että tulevaisuus on ruusuinen.

2 tykkäystä

En oikein usko, että AI floppaa. Itsekin käytän (suht alkeellisesti) koko ajan enemmän ja enemmän. Esimerkiksi viime päivinä www-sivujen tekoon ja DDR5-muistien konfiguraatioiden selvittämiseen. Tilannetietoa pörssiyrityksistä saa ihan kivan summeeraavasti myös.

2 tykkäystä

Käytät, mutta kuinka paljon maksat? 100megawatin datakeskuksen vuosikulut on noin 150 milj. vuodessa, niin millä kassavirralla se maksetaan?

4 tykkäystä

Juuri näin, tuo on ehkä oleellisin kysymys. Toivottavasti siihen joku ansintalogiikka keksitään.

Yllä mainitsemassani Anthropicin tapauksessa maksaja ei pääsääntöisesti ole 20 euron kuluttaja, vaan yritykset, jotka ostavat tekoälyä tehostaakseen koodausta ja automaatiota. Tuo pelkkä Anthropicin tämänhetkinen liikevaihto kattaa yli 300 kappaletta noita 100 MW datakeskuksia joka ikinen vuosi. Myös Microsoft on pääosin kiinnostunut nimenomaan yritysasiakkaista ja siksi sen lähin kilpakumppani tekoälyssä on Anthropic (Claude) eikä ChatGPT.

Ansaintalogiikan muotoutuminen on siis jo täydessä vauhdissa, ja siksi hyperskaalaajat uskaltavat investoida tekoälyyn näinkin massiivisesti.

3 tykkäystä

Kovaa vauhtia kasvavat tulot.

In April 2026, Anthropic surpassed OpenAI in annualized revenue run rate, reaching $30 billion, up from $1 billion fifteen months earlier. More significant than the run rate itself is the structure behind it. Approximately 85% of Anthropic’s revenue comes from enterprise and developer customers. OpenAI’s mix runs in the opposite direction, with roughly 85% tied to ChatGPT consumer subscriptions and roughly 95% of those users paying nothing. OpenAI’s computing expenditure will reach $121 billion in 2028 alone, with a projected loss of $74 billion that year. Anthropic, by contrast, projects $17 billion in positive cash flow in 2028 on $70 billion in revenue, with gross margins approaching 77%.

Pari viikkoa sitten julkaistussa jutussa Forbesissa, Anthropic And OpenAI Are Taking Opposite Paths To AI Profitability

ps. Onpa hyvä ja hauskakin kirjoitus ilmestynyt juuri Hesarissa (/NYT:ssä eli New York Timesissa), maksumuuri: Amerikkalaisperhe laittoi tekoälyn myymään kotiaan, ja ostajia alkoi vyöryä | HS.fi

7 tykkäystä

Ciena valmis lisäkasvuun, eikä AI-verkkoinvestointien hidastumisesta näy merkkejä – Light Reading

Hieman lyhennetty Nokiankin kannalta erittäin valottava Light Reading -artikkeli. Cienan toisella neljänneksellä (tilikauden, ei kalenterivuoden mukaiset neljännekset), liikevaihto kasvoi 39,5 % 1,57 miljardiin dollariin edellisvuoden 1,13 miljardista dollarista.

Ciena raportoi jälleen kasvavaa liikevaihtoa ja tulosta tekoälyyn liittyvien verkkoinvestointien jatkuessa voimakkaina. Yhtiön strategiajohtaja David Rothenstein kertoi Light Readingille, että nykyinen investointibuumi ei todennäköisesti ole päättymässä lähiaikoina, ja agenttipohjainen tekoäly (agentic AI) voi jopa vahvistaa nykyisiä kehitystrendejä.

Useiden peräkkäisten kasvukvartaalien jälkeen Ciena uskoo, että sen liikevaihdon ja tuloksen kasvua tukevat tekijät ovat pitkäkestoisia. Toimitusjohtaja Gary Smith arvioi tulospuhelussa, että Cienan osoitettava markkina (TAM) kasvaa noin 50 miljardiin dollariin vuoteen 2029 mennessä eli suunnilleen kaksinkertaistuu nykyisestä.

“Tämä on enemmänkin tekoälyinvestointien aikakausi, jossa kysyntää ajavat tekijät ovat täysin poikkeuksellisia verrattuna mihinkään aiemmin näkemäämme. Kaiken juurena on tekoäly ja sen tuleva vaikutus. Olemme vasta generatiivisen tekoälyn alkuvaiheissa”, Rothenstein sanoi. Rothensteinin mukaan hyperskaalaajien ja uusien AI-toimijoiden (“neoscalers”) yhteenlasketut investoinnit voivat olla vuonna 2026 jopa noin biljoona dollaria.

Agenttipohjainen tekoäly seuraavana kasvuveturina

Rothensteinin mukaan agenttipohjaisen tekoälyn mahdollisuuksia ei ole vielä juuri alettu hyödyntää. “Emme ole vielä edes raapaisseet pintaa agenttipohjaisen tekoälyn ja autonomisten verkkojen osalta.” Hänen mukaansa tämä merkitsee useita vuosia kestävää investointisykliä.

Miljoonien tekoälyagenttien odotetaan kommunikoivan keskenään ja suorittavan tehtäviä automaattisesti. Tämä kasvattaa valtavasti siirrettävän datan määrää sekä datakeskuksissa että runkoverkoissa. “Kaikki nämä agentit täytyy yhdistää verkkoon. Tuotettavan ja siirrettävän datan määrä sekä tarvittava kaistanleveys voivat toimia nykyisten trendien voimakkaana kiihdyttäjänä.”

Datakeskusten rakentamisen pullonkaulat lisäävät verkkojen merkitystä

Datakeskusten rakentamista rajoittavat edelleen sähkön saatavuus ja fyysinen tila. Tämän seurauksena tehokkaan pitkän matkan datasiirron merkitys kasvaa. Gary Smith kertoi, että Ciena on saanut ensimmäisen hyperskaalaajatilauksen uudelle RLS Hyper Rail -ratkaisulleen, joka on suunniteltu erittäin suurikapasiteettisiin pitkän matkan yhteyksiin.

Myös “neoscalerit” rakentavat omia verkkojaan

Rothenstein uskoo, että myös OpenAI:n, Anthropicin ja muiden AI-yhtiöiden kaltaiset toimijat tulevat lisäämään verkkoinvestointejaan. “Ne eivät pitkällä aikavälillä halua jättää kohtaloaan hyperskaalaajien käsiin.”

Lisäksi myös perinteiset operaattorit investoivat jälleen kiinteisiin verkkoihin vuosien alisijoittamisen jälkeen.

Kommentti

Cienan tulos viittaa siihen, että tekoälyverkkojen kysyntä kasvaa edelleen nopeammin kuin alan tuotantokapasiteetti. Yhtiö odottaa tilauskantansa kasvavan edelleen vuoden 2026 aikana (nykyisestä noin 7,7 miljardista dollarista) ja totesi, että asiakkaat ottaisivat vastaan enemmän toimituksia välittömästi, jos kapasiteettia olisi saatavilla.

Jos kysyntä pysyy yhtä vahvana kuin Cienan kommentit antavat ymmärtää, ja kuten Nokian 27 prosentin AI & Cloud -markkinakasvuennuste vuoteen 2028 asti heijastaa, Nokian haaste voi yhä enemmän siirtyä asiakkaiden löytämisestä tuotannon skaalaamiseen ja onnistuneeseen toteutukseen. Positiivista on, että Nokia laajentaa parhaillaan optisen verkkoliiketoimintansa tuotantokapasiteettia. Uuden San Josén optisen tehtaan odotetaan käynnistyvän myöhemmin tänä vuonna, ja sen arvioidaan kasvattavan InP-tuotantokapasiteettia noin 20-kertaiseksi ajan myötä. Lisäksi vuonna 2027 markkinoille on tarkoitus tuoda uusi 2 nanometrin teknologiaan perustuva modulaarinen DSP-tuoteperhe, mikä laajentaa Nokian tarjontaa.

14 tykkäystä

Eiköhän tämä ole vasta Nokian nousun alkua ja kaikki tämän hetkinen liittyy tulevaisuuden visioihin. Jos nämä visiot edes toteutuvat osittain kysynnän noustessa, niin nousu jatkuu varmasti. Kannattaa pitää Nokia osakkeistaan kiinni.

13 tykkäystä

Donald Trump kertoi toimittajille, että hänen tiiminsä saattaa ostaa Yhdysvaltain valtiolle omistusosuuksia tekoäly-yhtiöistä, ja sanoi isännöivänsä tapaamista tekoälyjohtajien kanssa jo ensi viikolla. ![]()

12 tykkäystä

Tässä vastaukseni Kauppalehden palstalla olleeseen epäilyyn Nokian tilauksista.

Ensinnäkin, tehtaan kapasiteetin moninkertaistuminen ja liikevaihdon kasvu eivät ole sama asia. San Josén tehtaan noin 20-kertainen kapasiteetin lisäys liittyy InP-komponenttien valmistuskapasiteettiin, ei siihen, että Nokian liikevaihto tai tilauskanta kasvaisi automaattisesti 20-kertaiseksi.

Ja kysynnästä on jo olemassa konkreettisia merkkejä. Nokia raportoi Q1:llä noin miljardin euron AI & Cloud -tilaukset samalla kun segmentin liikevaihto oli noin 350 miljoonaa euroa. Tämä tarkoittaa lähes 3:n book-to-bill-lukua, eli tilauskanta kasvaa selvästi toimituksia nopeammin. Lisäksi Hotardin mukaan optisen puolen toimitusajat ovat tyypillisesti 12–18 kuukautta ja tilaukset ulottuvat jo vuoteen 2027. JPMorganin konferenssissa hän myös totesi, että jos tarjontaa olisi enemmän, Nokia pystyisi todennäköisesti toimittamaan enemmän jo nyt. Hänen mukaansa pullonkaula näyttää olevan yhä enemmän tarjonnassa eikä kysynnässä.

Jos Q1:n tilaustahti jatkuisi pitkään samalla tasolla ja tilaukset muuntuisivat toimituksiksi suunnilleen nykyisellä aikataululla, AI & Cloudin osuus Nokian liikevaihdosta voisi nousta karkeasti vajaan 20 prosentin tasolle Q1:n 7,8 prosentista. Ensi vuonna optisen kapasiteetin kasvaessa tilauksiin saattaa myös tulla tasokorotus. Huomaa myös, että Nokian tilaukset ovat sitovia, ei ylimalkaisia “varauksia”, minkä Hotard selvensi Q1-analyytikkotilaisuudessa: “Just to clarify, we have actually across the business, including with our telco customers, we have multi-year frame agreements, and sometimes we announce some of those. The only thing you see in orders is firm purchase orders with delivery dates.”

Olennaista on nyt, että Nokia on jo saanut merkittävästi uusia tekoäly- ja pilvitilauksia, nostanut kasvuoletuksiaan ja investoi voimakkaasti omaan optiseen tuotantokapasiteettiinsa samaan aikaan kun Ciena raportoi kasvavaa 7,7 miljardin dollarin tilauskantaa ja toteaa kysynnän ylittävän edelleen tarjonnan. Minusta merkittävin kysymys ei enää ole, löytyykö kysyntää, vaan kuinka nopeasti Nokia pystyy skaalaamaan tuotantoa ja muuttamaan kysynnän toimituksiksi ja tulokseksi.

10 tykkäystä

Tekoälyssä raha tulee suurelta osin vielä järjestelmään investoitavasta riskipääomasta eikä loppuasiakkailta eli tekoälyn käyttäjiltä.

Tässä on selkeä riski yli-investoinneille ja tavaran jäämiselle varaston hyllylle jos maksavia loppuasiakkaita ei löydykään.

Liikevaihto ja ROI ei mahdollista näitä investointeja vielä. Toki seuraavan 10 vuoden aikana tilanne muuttuu, mutta siinä välissä käytäneen hypesyklin pohjalla.

6 tykkäystä