Privaverkkojen myyminen ja toteuttaminen ei ole varmaan kovin kannattavaa, tehty että saadaan rautaa ja ohjelmistoja myytyä. Eikös se Nokia jatkaisi näiden toimittamista vaikka joku muu tekee työt.

4 tykkäystä

Nokian q4-raportista, missä siis Enterprise Campus Edge tarkoittaa pieniä yksityisverkkoja:

Lisäksi osana strategiatyötään Nokia on arvioinut liiketoimintaportfoliotaan. Tämän prosessin tuloksena yhtiö on tunnistanut liiketoimintoja, jotka eivät tue sen strategisia tavoitteita. Nämä liiketoiminnot tullaan siirtämään erilliseen Portfolioliiketoiminnot -toimintasegmenttiin. Portfolioliiketoimintoihin siirtyvät liiketoiminnot ovat: (i) Fixed Wireless Access CPE (ennen Fixed Networks -liiketoiminnossa, Verkkoinfrastruktuurissa), (ii) Site Implementation ja Outside Plant (ennen Fixed Networks -liiketoiminnossa, Verkkoinfrastruktuurissa), (iii) Enterprise Campus Edge (ennen Pilvi- ja verkkopalveluissa) ja (iv) Microwave Radio (ennen Matkapuhelinverkoissa).

Näiden portfolioliiketoimintojen liikevaihto oli 717 milj. v. 2024 ja 845 milj. v. 2025. Bruttomarginaali oli 26,5% v. 2024 ja 21,7% v. 2025. Samalla liiketappio oli 72 milj. (10,0%) v. 2024 ja 90 milj. (10,7%) v. 2025. Varsinkin alhainen bruttomarginaali kielii siitä, että liiketoimista oli huonosti rahaa saatavana ja kun vielä t&k-panostus on merkittävä (146 milj. v. 2024 ja 142 milj. v. 2025) liiketoiminnan myyntiin nähden, valui liiketulos rumasti tappiolle.

Minusta looginen askel uudelta johdolta: keskitytään Nokian kannattaviin ja kooltaan merkittäviin liiketoimintoihin ja karsitaan huonosti tuottavat rönsyt.

19 tykkäystä

Minunkin mielestäni se on loogista että tappiollista tai vähäkatteista liiketoimintaa ei kannata pitää. Tuo että yli 500m liikevaihdon liiketoiminnalla on ollut 20% vuosittainen kasvu kertoisi mielestäni ennemminkin siitä, että liiketoimintaa tulisi joko tehostaa tai hinnoitella uusiksi. Ehkä se sitten on järkevin toteuttaa myymällä toiminta ulos ja keskittymällä suureen kuvaan.

Lundberg se taisi toistuvasti hehkuttaa privaverkkoja ja niiden kasvuja, mutta unohti mainita tämän eksponentiaalisesti kasvavan liiketoiminnan olevan myös eksponentiaalisesti kasvavan tappiollista. ![]()

Joku minua fiksumpi on varmasti katsonut että tuotteet ei käy kaupaksi kuin tappiolla tai matalalla voitolla vaikka toimintaa kuinka kehittäisi, joten ehkäpä se on hyvä että myyvät pois. Nokialla on ollut ongelmana se, että eivät myy tuotteita vaan tuotepaketteja, jolloin marginaaleista joutuu karsimaan. Ehkäpä tuotteet käy yhä kaupaksi vaikka projektivastuut siirretään muualle. Onneksi tämä oli yllätys vain minulle! ![]()

2 tykkäystä

Nokia Federal Solutionsille on myönnetty Yhdysvaltain ohjuspuolustusviraston SHIELD IDIQ -sopimus

Tämä se taitaa olla viimeaikaisen nousun aiheuttaja.

5 tykkäystä

7 tykkäystä

Ilmoitus arvopaperimarkkinalain 9 luvun 10 §:n nojalla: FMR LLC:n omistusosuus Nokia Oyj:ssä on ylittänyt 5 prosenttia

5 tykkäystä

Tekninen analyysi Nokia 4. maaliskuuta. https://stockinvest.us/stock/NOK

3 tykkäystä

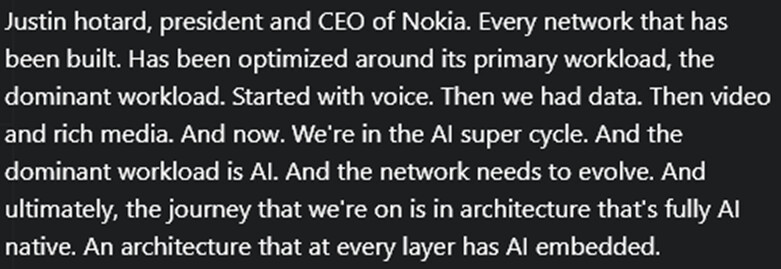

Itse todellakin ostan tämän Hotardin puheen MN -tulevaisuudesta.

https://x.com/nokia/status/2029459657505251357?s=20

Tältä osin aiempaa luottavaisempi olo, varsinkin kun vaikuttaa että kasvava joukko asiakkaita osoittaa kiinnostusta.

25 tykkäystä

Private Enterprise segmentin tarpeet on voitu ja voidaan edelleen täyttää vaihtoehtoisilla teknologioilla ja kevyemmillä investoinneilla. Vaikka Nokia pystyi puristamaan koko core- ja radioverkkosoftan pienelle palvelimelle, jäi ongelmaksi vielä ylimitoitettu 3GPP-radioteknologia/tuotteet ja konfiguroinnin/integroinnin monimutkaisuus, mikä söi katteet. Skaalautuvuusetu puuttui, eikä helppoa (=vähän OPEXia vaativaa) ratkaisua löytynyt ongelmaan.

11 tykkäystä

tuolla näyttää ainakin 10min löytyvän Hotardin Keynotesta.. en tiedä onko koko esitys

8 tykkäystä

Kuitenkin privaverkoissa Kiinan ulkopuolella Nokia on selvä markkinajohtaja, luulisi silloin pystyvän hinnoittelemaan naapureita korkeammille hinnoille.

2 tykkäystä

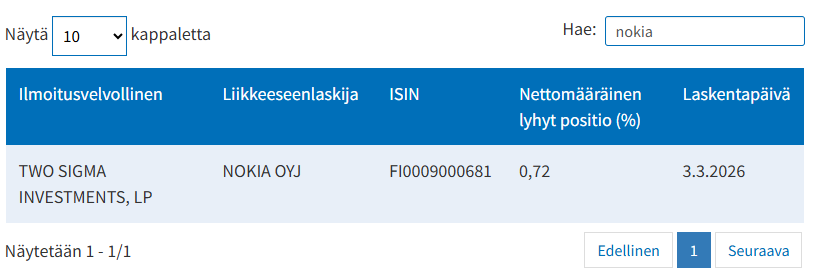

tämä veijari Two Sigma lisännyt taas possaa “huipulla”, jossain kohtaa osuu ![]()

lisäys 0,12%-yksikköä eli melkein 7m lappua lisää

13 tykkäystä

Ciena esitteli tänään q1 2026 raporttinsa, ks. esim. seuraava artikkeli, mikä oli markkinoille pettymys.

Ciena tippuu kuin kivi koska myynti tänä vuonna ei vastaa analyytikkojen odotuksia. Kyse on kuitenkin Cienan kapasiteetin puutteesta, ei kysynnän puutteesta, koskapa Cienan tilauskirja on nyt hulppeat 7 mrd. USD. Cienan Q1-raportin (5.3.2026) kärkiviesti Nokia-sijoittajalle: “We expect demand will continue to outstrip supply at least for the next several quarters.”

Myös hinnoittelu näyttää lupaavalta:

"The price increases that we talked about at the end of last year, those really haven’t started to fully kick in until the second half of the year. Lähde: Cienan analyytikkopuhelu.

Toisin sanoen voi olettaa että myös Nokian myy optiikkaa nyt niin paljon kuin “sielu sietää”. Pullonkaula on nyt tehtailla, mikä tekee Nokian uusista San Josen (sirut) ja Bethlehemin (kokoonopano) tehtaista kriittisiä kilpailuetuja loppuvuonna.

17 tykkäystä

Ihan komeasti se Nokiakin korjasi tänään alaspäin. Lieneekö sitten tuosta Cienasta vai mistä.

Porukka kotiuttelee voittoja ja vaihto on tipahtanut viidennekseen. Kurssinousu oli uskoakseni osin jonkun ison pojan tai tytön tankkailusta johtuvaa. Ehkä Fidelitylle riitti kun tuli liputukset tms. ![]()

1 tykkäys

Tulee kyllä mielenkiintoinen loppuvuosi ja alkuvuosi. Tätähän omistaa ihan jo omistamisen ilosta, kun aina on jotain jännitettävää. Pettymyksiä, iloisia yllätyksiä, helpotuksia ja ahdistusta. Kiitos Nokian minun ei tarvitse koskaan mennä naimisiin!

9 tykkäystä

![]() Mutta markkina ei ole täysin vaihdettavissa

Mutta markkina ei ole täysin vaihdettavissa

Tämä rajoittaa hyötyä Nokialle:

operaattorit testaavat ja sertifioivat verkot vuosiksi eteenpäin

toimittajan vaihtaminen ei ole nopeaa

usein backlog vain siirtää Cienan toimituksia myöhemmäksi, ei kilpailijalle

Osalainaus AI vastauksesta. Ilmeisesti toimittajan vaihtaminen toiseen ei ole mikään helppo “nakki” Se kannattaa muistaa.

2 tykkäystä

Jos optisista tulee pullonkaula rakentamiselle, niin kyllä niitä optisia otetaan miltä vain vendorilta jolla on luotettavuutta. Ei ne voi lykätä datakeskusten rakentamista vuodella vain siksi, että Cienan tehtaat ei tuota tarpeeksi. Nokian tuotteet validoidaan pika pikaa, jos alkaa näyttämään siltä että hommat alkaa seisomaan. Ne on ihan kelpoja kyllä, vaikka ei välttämättä aivan yhtä hyviä kuin Cienalla.

edit: Cienan alihankkijat on pullonkaulan syynä. Nokialla ei ehkä ole vastaavia murheita vaan reagointi muuttuneisiin tilanteisiin on lienee ketterämpää.

“**Service providers that have “under-invested” in optical networking are now ramping up spending”

”**Supply chain issues persist for Ciena as the company’s order backlog ramped from $5 billion to approximately $7 billion at the end of first quarter 2026.”

”“explosion” in hyperscaler AI training and the shift from electrical to optical components inside the data center.”

Hyvältä vaikuttaa!

lähde vielä: https://www.fierce-network.com/broadband/ciena-reports-7b-q1-2026-order-backlog-supply-chain-constraints-persist

8 tykkäystä

Helppoa nähfä mikä on todennäinen kapasiteetin puute. InP - laserit Lumentumilta ja Coherentilta.. pluggables kysyntä menisi katosta läpi jos vain olisi mitä toimittaa.

Nokian ongelma on luultavasti tismalleen sama, vielä toistaiseksi. Pian kuitenkin tuolta osin helpottaa.

13 tykkäystä

Aiheen päästessä kauppalehden pääkirjoitukseen, yleensä toteutus on jo pitkällä, ts. viimeaikaiset jenkkirahastojen liputukset on vain pintaraapaisu, joten ei ihme, että ADR volyymi on ollut suuressa kasvussa sitten viiime syksyn. Voitanee alkaa hyvästellä Noksu -hidaste ei ole välttämättä hinta, vaan liian halpa pörssin hinta, koska kukaan ei halua maksaa yli 100% preemiota, mutta 60mrd market capista olisi ammattitaitoista maksaa esim. 40% preemio. No mene ja tiedä, mutta vieläkin korkeammalla menee jenkki peer grouppi![]() Nokiaa nostaa nyt jokin muu kuin kotimainen innostus | Kauppalehti

Nokiaa nostaa nyt jokin muu kuin kotimainen innostus | Kauppalehti

7 tykkäystä