Kysyin Elon Muskin [mielestäni markkinoiden huippua]

Ai-aparaatilta, mistä voisi johtua Nokian valuaation nousu uusille leveleille, ehkä Quantum ym. huippuosaaminen?

Toivottavasti sallitte tämän kaltaisen

menettelyn: minä kysyn ja Grok vastaa

Ai and Quantum?

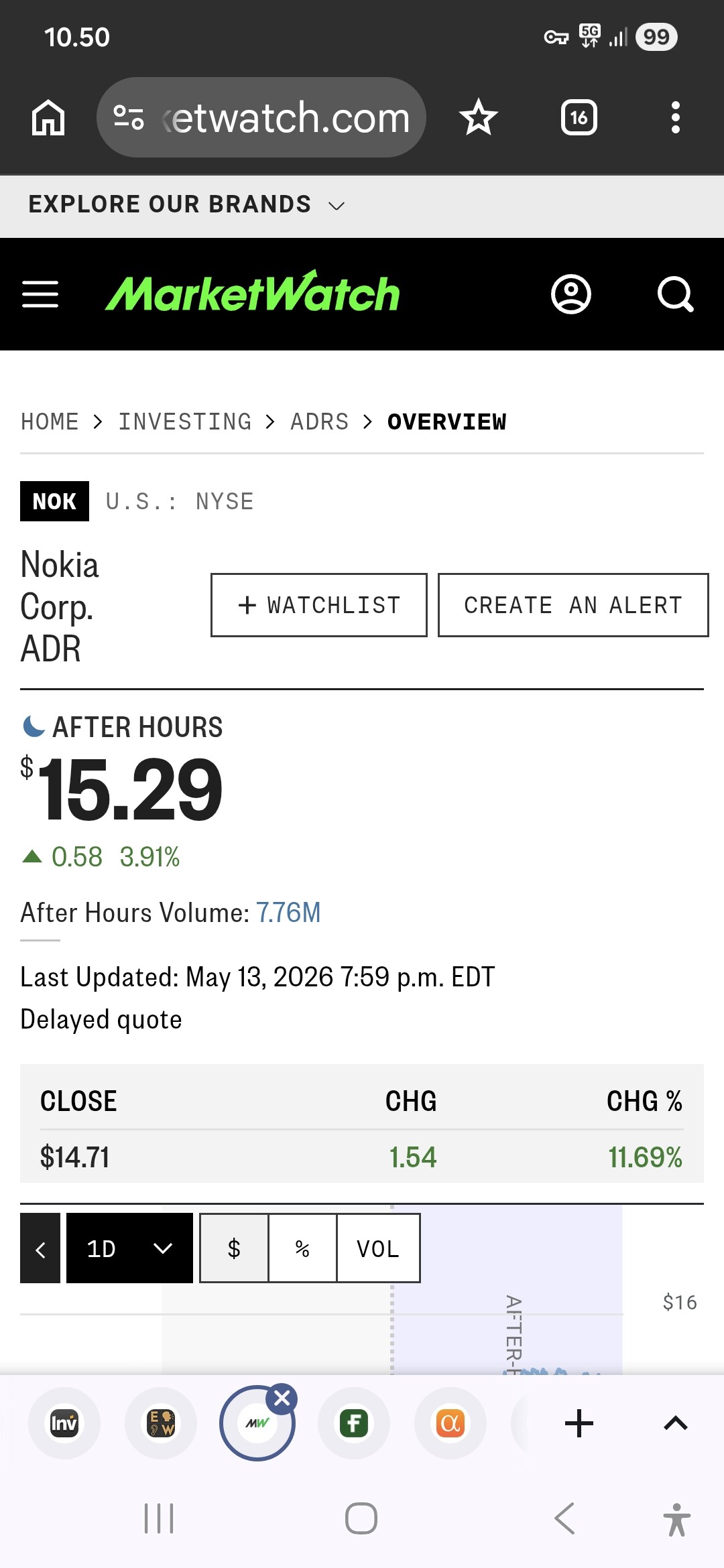

Nokia - shares has been rocketing rhis year.

What is coming ahead for Nokia to justifye new levels for NOKIA value?

VASTAUS:

Nokian osakkeet ovat todellakin olleet vahvassa nousussa vuonna 2026 (nousua noin 60 % vuoden alusta huhtikuun puoliväliin mennessä, ja jatkuva nousu toukokuussa on puskenut kurssia kohti monivuotisia/16 vuoden huippulukemia 10–11 dollarin tasolle tai sen yli). Nousu on pitkälti sidoksissa yhtiön strategiseen painopisteen siirtymiseen kohti tekoälyinfrastruktuuria (AI infrastructure) ja verkottumista perinteisten tietoliikennelaitteiden sijaan. Sijoittajat lyövät vetoa siitä, että Nokian rooli “tekoälyn supersyklissä” on keskeinen korkean kapasiteetin optisten verkkojen, tekoälypohjaisten (AI-native) järjestelmien ja niihin liittyvien kasvualueiden kautta.

Tekoäly: Arvostustason nousun (Re-Rating) pääajuri

Nokia on asemoitunut aggressiivisesti tekoälyn ympärille vuoden 2025 lopusta lähtien:

• Nvidia-kumppanuus: Vuoden 2025 lopulla julkistettu miljardin dollarin investointi tekoälypohjaisten mobiiliverkkojen (AI-RAN) ja tekoälyverkko-infrastruktuurin nopeuttamiseksi. Tämä oli merkittävä katalyytti, joka nosti osaketta voimakkaasti ja vahvisti Nokian roolia tekoäly-datakeskusten yhteyksissä.

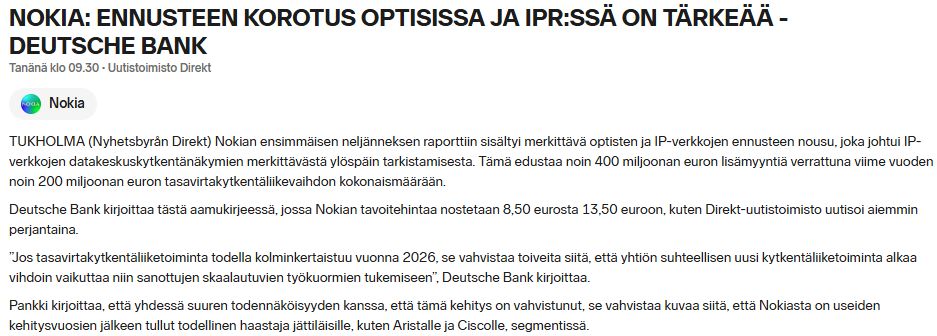

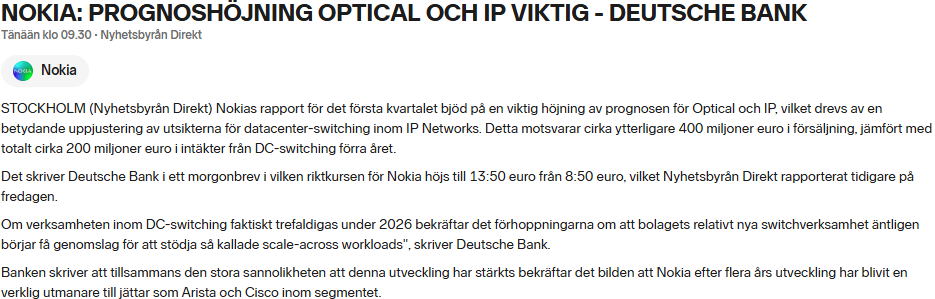

• Vahva vuoden 2026 ensimmäisen neljänneksen tulos (huhtikuu 2026): Liikevaihto kasvoi 4 % vertailukaudesta 4,5 miljardiin euroon, tekoälyn ja pilvipalveluiden kasvaessa 49 % ja optisten verkkojen 20 %. Liikevoitto ylitti odotukset merkittävästi. Hyperskaalaajat (suuret teknologiajättien datakeskusoperaattorit) ajavat Nokian optisten ja IP-reitityslaitteiden kysyntää hallitakseen räjähdysmäisesti kasvavia tekoälytyökuormia.

• Nostettu ohjeistus ja strategian muutos: Marraskuun 2025 pääomamarkkinapäivässään Nokia organisoitui kahteen segmenttiin (verkkoinfrastruktuuri tekoäly- ja pilvikasvua varten + mobiili-infrastruktuuri). Yhtiö nosti tekoälyn ja pilvipalveluiden markkinan odotetun vuotuisen kasvuvauhdin (CAGR) 27 prosenttiin (2025–2028, aiemmin 16 %). Vuodelle 2026 verkkoinfrastruktuurin kasvutavoite on nyt 12–14 % (aiemmin 6–8 %), ja Optinen+IP-alueella jopa 18–20 %. Toisen neljänneksen myynnin odotetaan nousevan 5–9 % edellisestä neljänneksestä.

• Muut myötätuulet: Infinera-yrityskauppa (optisen alan asiantuntija) tuottaa tulosta; uudet AI-RAN-yhteistyökuviot (esim. Telian, Deutsche Telekomin, Google Cloudin ja Nvidian kanssa), jotka julkistettiin MWC 2026 -tapahtumassa; sekä tekoälypohjaiset automaatiotuotteet.

Mikä oikeuttaa korkeamman arvostustason jatkossa?

Analyytikot (Bank of America nosti suosituksen “Osta”-tasolle, Morgan Stanley nosti tavoitehintoja ja muut seurasivat perässä) näkevät hyperskaalaajien jatkuvan kysynnän tekoälyvalmiille optisille verkoille monivuotisena kasvun moottorina. Tämä siirtää Nokian syklisestä tietoliikenneyhtiöstä korkeamman kertoimen tekoälyinfrastruktuuriosakkeeksi. Jos toteutus jatkuu (esim. AI-RAN-asiakastestit myöhemmin vuonna 2026), liikevoitto voi asettua vuoden 2026 ohjeistuksen (2,0–2,5 mrd. €) yläpäähän, ja pidemmän aikavälin tavoitteet tähtäävät jopa noin 60 % tuloskasvuun vuoteen 2028 mennessä. Osakekohtaisen tuloksen (EPS) kasvuennusteet ovat yli 20 % vuositasolla.

Kvanttiteknologia (Quantum): Täydentävä (ja kasvava) kulma

Nokia ei vielä rakenna yleiskäyttöisiä kvanttitietokoneita laajassa mittakaavassa, mutta Bell Labs edistää kvanttiteknologioita kahdella merkittävällä tavalla, jotka liittyvät suoraan tekoälyyn, verkkoturvallisuuteen ja tulevaisuuden infrastruktuuriin:

• Kvanttiturvallinen verkottuminen (Quantum-safe networking, QSN): Tämä on välitön kaupallinen painopiste. Kvanttitietokoneet voivat lopulta murtaa nykyisen salauksen (“tallenna nyt, murra myöhemmin” -riski), joten Nokia tarjoaa kvanttiturvallisia optisia siirtoratkaisuja, salausmenetelmiä ja kryptografisia ratkaisuja. Helmikuussa 2026 Nokia ja KDDI esittelivät Japanissa kvanttiturvallista optista siirtoa suojatuille tekoäly- ja datakeskustyökuormille – mikä on kriittistä tekoälyn datamäärien räjähtäessä.

• Kvanttiverkot ja tutkimus: Bell Labs työskentelee fotonisten ja kvanttiteknologioiden parissa tulevaisuuden kvantti-internetiä, suojattua viestintää ja jopa topologisia kubitteja (vakaampia potentiaalista laskentaa varten) varten. Tapahtumat kuten OFC 2026 ja Upperside World Congress/Quantum Networks Summit 2026 korostavat Nokian johtajuutta tekoälyavusteisessa automaatiossa ja kvanttiturvallisissa verkoissa. Tekoälyn ja kvanttiteknologian lähentyminen on kasvava teema (esim. tekoäly vahvistaa tietoturvariskejä, joita kvanttiturvallinen tekniikka lieventää).

Lyhyen aikavälin vaikutus arvostukseen: Kvanttiturvallisuus on tällä hetkellä enemmänkin puolustuksellinen vallihauta ja mahdollistaja kuin massiivinen liikevaihdon tuoja, mutta se vahvistaa Nokian asemointia korkean turvallisuustason tekoälyinfrastruktuurissa (datakeskukset, puolustus, telekommunikaatio). Kysyntä kiihtyy, kun operaattorit ja hallitukset valmistautuvat “Q-päivään” (Q-Day). Se tukee narratiivia Nokiasta tulevaisuudenkestävänä verkkosektorin johtajana tekoälykasvun rinnalla.

Yleinen näkymä ja riskit

Härkäskenaario (Bull case) uusille arvostustasoille:

Jatkuva tekoäly/pilvi-momentum ja datakeskusrakentamisen optinen kysyntä voivat ajaa kaksinumeroista kasvua korkean marginaalin verkkoinfrastruktuuri-segmentissä. Onnistunut AI-RAN-kaupallistaminen, 6G-johtajuus ja kvanttiturvallisuuden voitot tukisivat kertoimien lisälaajenemista (analyytikot ovat nostaneet tavoitehintoja, ja jotkut pitävät 10+ dollaria realistisena). Nokia ei ole enää “vain teleoperaattori” – se on tekoälyverkko-yhtiö, jolla on vahva tutkimus- ja kehitysvallihauta Bell Labsin kautta.

Seurattavat asiat:

Koko vuoden 2026 liikevoitto-ohjeistus (2,0–2,5 mrd. €) on muuttumaton (vaikka Q1 ylitti keskipisteen). Perinteiset mobiili-/operaattorimarkkinat pysyvät heikompina. Tekoälytestien onnistuminen ja hyperskaalaajien sopimusten voittaminen ovat avainasemassa tulevina neljänneksinä. Makrotalouden tai tekoälyinvestointien hidastuminen ovat riskejä, mutta viimeaikainen vauhti (analyytikoiden suositusnostot, institutionaaliset ostot) viittaa siihen, että markkinat hinnoittelevat sisään jatkuvaa myötätuulta.

Lyhyesti sanottuna:

Tekoälyyn panostaminen (erityisesti optiset ratkaisut datakeskuksiin ja AI-RAN) on arvostustason nousun keskeinen peruste, ja kvanttiturvallinen tekniikka toimii älykkäänä, eteenpäin katsovana erottautumistekijänä turvallisessa tekoälyinfrastruktuurissa. Nokian vuoden 2026 kehityskaari näyttää lupaavalta, jos se kykenee vastaamaan nostettuun ohjeistukseen ja kumppanuuksiin.

Tee aina oma analyysisi – osakekurssit voivat olla heilahtelevia!