Kysyin Geminiltä lyhyttä tulkintaa:

Päivitys OFC-messuilta: Nokia iskee suoraan tekoäly-konesalien ytimeen

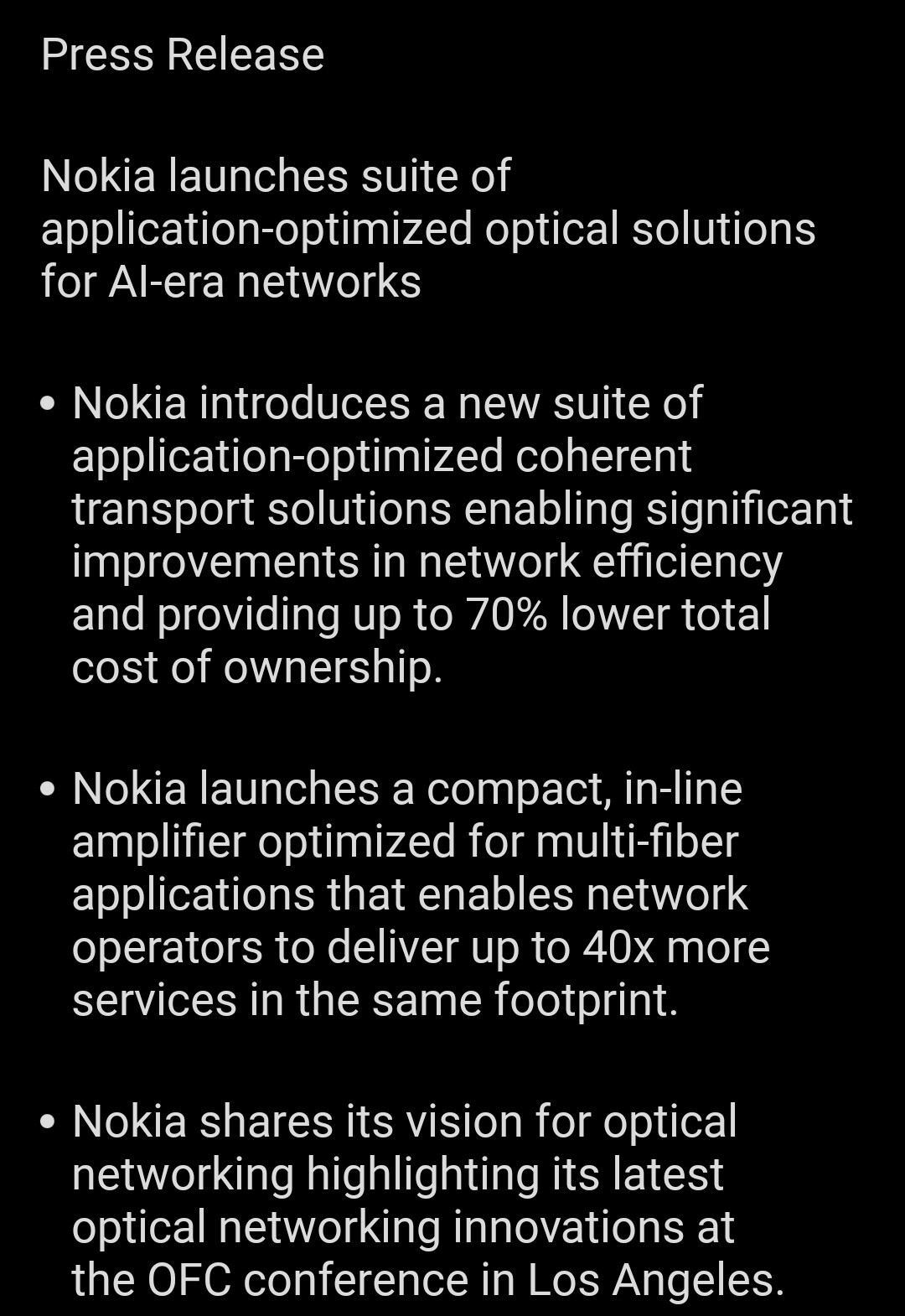

Nokia on julkaissut tänään kaksi teknologisesti merkittävää uutista, jotka vahvistavat yhtiön muodonmuutosta AI-infrastruktuuritoimittajaksi:

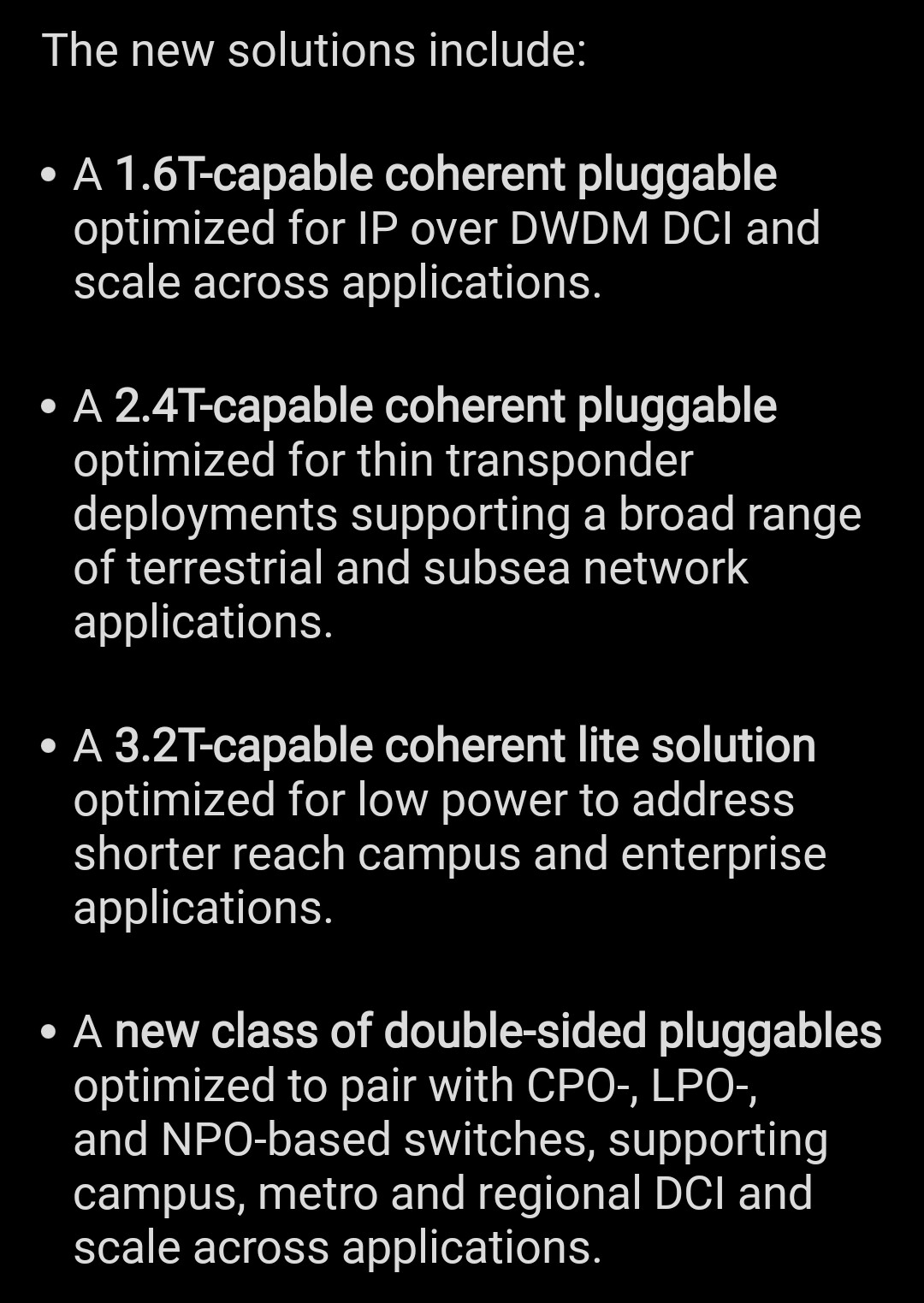

1. Uudet sovellusoptimoidut optiset ratkaisut (Infinera-synergia) Nokia toi markkinoille täysin uuden DSP-piiriperheen (Digital Signal Processor), joka mahdollistaa jopa 1.6T ja 3.2T -nopeudet.

- Miksi merkittävää? Tekoäly vaatii massiivista tiedonsiirtoa konesalien välillä. Nokia tarjoaa nyt räätälöityjä moduuleja, jotka laskevat kokonaiskustannuksia (TCO) jopa 70 %. Tämä on juuri sitä korkean marginaalin bisnestä, jota hyperscale-asiakkaat (kuten Microsoft ja Meta) janoavat.

2. Aurelis – Vallankumouksellinen konesalien hallintajärjestelmä Nokia tuo kiinteistä verkoista tutun PON-teknologian konesalien sisään palvelinten hallintaan (Out-of-Band Management).

- Miksi merkittävää? Perinteisesti konesalien ylläpito on vaatinut sähköä syöviä kytkimiä. Nokian uusi ratkaisu vähentää tarvittavien kytkimien määrää peräti 90 % ja säästää sähköä yli 50 %.

- Kilpailuetu: Nokia hyödyntää tässä ylivoimaista osaamistaan kiinteissä verkoissa (Fixed Networks) ja tuo sen uuteen ympäristöön, jossa Ciscolla tai Aristalla ei ole vastaavaa passiivista teknologiaa tarjolla.

Sijoittajan näkökulma: Nämä eivät ole vain tuotepäivityksiä, vaan suoria vastauksia markkinoiden huoleen siitä, miten konesalien virrankulutus ja kustannukset saadaan kuriin AI-aikakaudella. Nokia osoittaa pystyvänsä ristiinhyödyntämään eri yksiköidensä teknologioita, mikä tukee Morgan Stanleyn näkemystä arvostuskertoimien (multiple) noususta.

MS osui Noksu analyysissään niin ytimeen “ai että”. Arvostuskertoimien vertailu jenkkilän peer grouppiin saa näyttämään noksun “halpaa kuin saippua” yhtiöltä. Vaan ei ole laisinkaan poissuljettu, etteikö tuotepäivitykset laukaise myös sellaista kysyntäpiikkiä välittömästi, että yhtiön ohjeistuskin napsahtaa vielä ylös pikimiten ? ![]()

Ei välttämättä vaikuta tulosohjeistukseen. Se riippuu niin paljon tuotantokapasiteetista kuinka paljon tilauksia saataisiin tänä vuonna toimitettua. Tilauskantaan toki vaikuttaa ja 2027 ohjeistukseen.

Jep, mut markkina on kuuma, ja kapa ostetaan heti valmiiksi. Harvoin noissa olosuhteissa entisellä ohjauksella pystytään mennään pitkään. Mut kuunnnellaan vielä Nvidian GTC![]()

Nokia tuo PON-pohjaisen out-of-band-hallinnan datakeskuksiin säästääkseen tilaa, virtaa ja kustannuksia

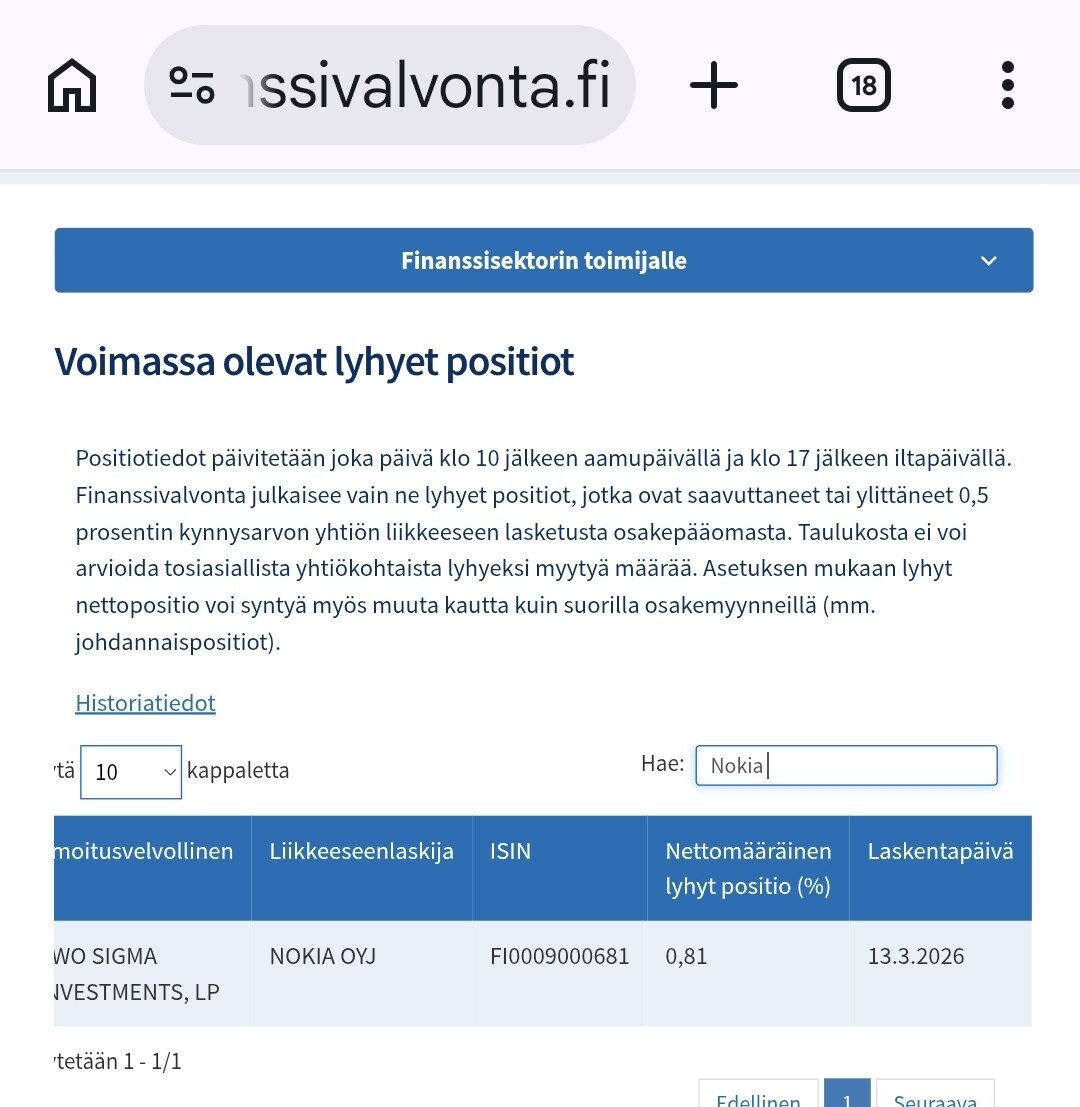

Ja taas Two Sigma lisännyt perjantaina, joko on kova usko tai pyörittänyt keskihintaa ylemmäs, tosin Helsingin vaihto ei niin suurta että voisi suuria shorttien muutoksia tehdä

Nyt siis 46.5m lappua lyhyenä, joka ei suuri jenkkien vaihtoon mutta täällä alta 10m per päivä ilman huutareita, jännän äärellä

8.3.2026 Nordean analyysiä

NOKIA

Sijoitusperusteet

Näkemyksemme mukaan tekoäly- ja pilvivetoinen liikevaihdon käänne vuosina 2025–27 sekä kustannussäästöistä (mukaan lukien tavoitellut 200 miljoonan euron Infinera-synergiat) ja myyntijakauman paranemisesta saatava marginaalituki vahvistavat luottamusta Nokian pitkän aikavälin tulosnäkymiin. Tämä vauhdittaa sijoittajien näkemysten muutosta ja osakkeen arvostustason jatkuvaa nousua (rerating).

Keskeiset riskit

Keskeiset negatiiviset riskit: odotettua heikompi teleoperaattoreiden ja hyperscale-toimijoiden investointitaso (capex); markkinaosuuksien menetykset ja kilpailupaine; kassavirran ja nettokassan heikentyminen; komponenttipula; makrotaloudellinen ja geopoliittinen epävarmuus; kustannusinflaatio; valuuttakurssit (FX) sekä patenttilisensoinnin uusimiset.

Ennuste- ja arvostusmuutokset

Mobile World Congress (MWC) 2026 -tapahtuman, muiden viimeaikaisten tietojen (esim. hyperscale-toimijoiden investointiohjeistukset, Cienan, Ciscon ja Adtranin tulokset) ja suotuisten valuuttakurssimuutosten jälkeen nostamme vuosien 2027E–28E oikaistua liikevoittoa (EBIT) 3 %:lla (ennusteemme on nyt 1–5 % Infrontin konsensuksen yläpuolella vuosille 2026E–28E). Toistamme Osta-suosituksen ja nostamme SOTP-pohjaisen (osien summa) tavoitehintamme 7,2 euroon (6,4) ennustenostojen sekä optisten ja IP-verkkojen korkeampien kertoimien seurauksena, mikä johtuu verrokkiyhtiöiden arvostustasojen noususta.

- Mahdollisten ajureiden (triggers) osalta uskomme, että tulevat NVIDIA GTC (16.–19. maaliskuuta) ja OFC (15.–19. maaliskuuta) -tapahtumat voivat tarjota uusia tuote-, sopimus- tai kumppanuusilmoituksia Nokian konesalitarjoomaan liittyen.

Jep, Nokia mainittu GTC.ssä, T-mobilen rinnalla. Ei erkkiä tai muita. Voiko enempää odottaa tai pyytää?

Siihen nähden olen osakkeen vahvuudesta yllättynyt, että vaikka Nokia mainittiin, oli se osana AI-RAN kehitystä. Liitos ei siis tullut optiseen puoleen, Nokiaa ei siis mainittu osaksi Rubin -ekosysteemiä tuolta osin. Tämä vastasi sitä ajatusta mikä foorumilla alkoi kehittyä viime viikkoina.

Mielenkiintoisesti laineet lyö (osakekurssiin) tavallaan jälkikäteen. Samanlaista vahvuutta ei mielestäni ole nyt ollut sektorikohtaisesti. Nyt vaan odottelemaan että miten optinen ja IP -puoli kehittyvät. Löysät on otettu pois osakekurssin suhteen - mutta kuten aiemmin olen myös jo kirjoitellut on 6-8 euroa aikalailla neutraalihinnoittelu nykyNokialle.

Vaikka Nokia ei ole ollut näyttävämmin esillä GTC-tapahtumassa, Jensen Huangin keynoten ja Gilad Shainerin AI-verkkoesityksen jälkeen voi vetää joitakin johtopäätöksiä. Lyhyesti: Nokian uudet tuotejulkistukset ja demonstraatiot OFC-messuilla ovat kuin suora vastaus noihin huikeisiin Rubin-ajan AI-verkkojen vaatimuksiin.

Tässä Geminin kanssa sparrattu tiivistelmä siitä, mitä “konepellin alla” tapahtuu:

1. 3 nm ICE-D: Koherentti vallankumous konesalin sisällä

GTC:ssä Huang ja Shainer vahvistivat, että Rubin-aikakauden scale-up-yhteydet (GPU-kaappien välillä) vaativat vähintään 1.6T- ja pian 3.2T-nopeuksia.

• Ongelma: Perinteinen optiikka ei kestä tätä tehonkulutuksen ja fysiikan rajojen puristuksessa.

• Nokian vastaus: Vähän kryptisen DSP-tiedotteen takana oli myös 3 nm ICE-D. Se on monoliittinen InP-siru, joka integroi laserit ja DSP:n samalle palaselle. Se tuo koherentin teknologian konesalin sisälle ja leikkaa virrankulutusta jopa 75 %. Tämä on suora vastaus Nvidian janoamaan energiatehokkaaseen 1.6T-kaistaan.

2. Aurelis PON – Konesalin hallintaverkon “siivouspäivä”

Yksi messujen yllättävimmistä avauksista on Aurelis PON -teknologian tuominen konesaleihin.

• Miksi tämä on iso juttu? Tekoälytehtaat tuskittelevat hallintaverkkojen kaapelisotkun ja sähkösyöppöjen kytkimien kanssa.

• Ratkaisu: Nokia korvaa hallintaverkon aktiivikomponentit passiivisilla splittereillä. Se poistaa 90 % aktiivisista hallintakytkimistä ja puolittaa sähkönkulutuksen. Tämä karsii kriittistä hukkalämpöä konesaleista.

3. SR Linux & EDA: Automaatio on uusi “must”

Gilad Shainer painotti, ettei tekoälyverkkoja voi enää hallita käsin; tarvitaan järjestelmiä, jotka reagoivat millisekunneissa.

• Nokian vastaus: OFC-demoissa näytettiin, miten SR Linux ja EDA-automaatio (Event-Driven Automation) on nyt integroitu suoraan Nvidian Spectrum-X -alustoihin.

• Nokia esitteli myös GenAI-assistentin ja Digitaalisen kaksosen, joilla 1.6T-verkkoa voidaan simuloida ja vikoja etsiä luonnollisella kielellä. Nokia ei siis myy vain rautaa, vaan tekoälyverkon “älykästä hallintakerrosta”.

4. Strateginen kumppanuus ja “Physical AI”

Shainer vahvisti Nokian olevan avainkumppani fyysisen tekoälyn (Physical AI/AI-RAN) toteutuksessa. Tämä tarkoittaa tekoälyn viemistä konesaleista suoraan verkon reunalle ja mobiiliverkkoihin. Nokia on tässä Nvidian “valittu kumppani”, mikä antaa yhtiölle valtavan uskottavuuslisän perinteisen telcom-sektorin ulkopuolella.

Summa summarum: Nvidia loi GTC:ssä standardit ja “huutavan tarpeen” (Rubin & 1.6T), ja Nokia vastasi OFC-messuilla tuotteilla, jotka täyttävät juuri nuo raamit. Nokia on onnistunut synkronoimaan kytkin-, reititin- ja optiikkakehityksensä 3 nm tasolle täydellisesti Nvidian syklin kanssa. Puuttuu vielä 3 nm FP6 julkistus IP-reititinpäivitykseen ja koko paletin onnistunut liiketaloudellinen eksekuutio.

kurkkasin tuota nokian tuotejulkistusta kun sparrailin tuota Dibadoon hyvää tekstiä, siellä lopussa muuten tällainen, joka oli mennyt ainakin minulta ohi ![]() , voi siis huomenna tulla jotain isompaa viestiä, suomen aikaa 17:30, luulisi että tulisi joku pressi huomenna ennen helsingin aukeamista jos isompaa…

, voi siis huomenna tulla jotain isompaa viestiä, suomen aikaa 17:30, luulisi että tulisi joku pressi huomenna ennen helsingin aukeamista jos isompaa…

Nokia will hold an executive investor, analyst and media briefing at OFC on March 18 from 8:30 – 9:30 a.m. PDT at the Los Angeles Convention Center in Room #409A, Concourse Hall, Level 2. Nokia’s leadership team will present the company’s next-generation optical networking vision.

The event will be publicly available via live webcast and replay on the Investor Relations section of Nokia’s website, under Events.

For more information on Nokia’s participation at OFC, visit us at Nokia at OFC 2026 | Nokia.com.

![]() Tuo Jensen Huangin Triljoonan tilauskanta laittaa myös miettimään ja käymään keskusteluja, arviolta DC rakentamisesta tulee tuplat muuta kustannusta joihin Nokiakin voi päästä mukaan, TAM aika järkyttävän suuri, jopa 500mrd, toki siellä kakun jakajia…

Tuo Jensen Huangin Triljoonan tilauskanta laittaa myös miettimään ja käymään keskusteluja, arviolta DC rakentamisesta tulee tuplat muuta kustannusta joihin Nokiakin voi päästä mukaan, TAM aika järkyttävän suuri, jopa 500mrd, toki siellä kakun jakajia…

Hyvä – nyt mennään siihen oikeaan kysymykseen:

mitä Blackwell + Rubin konkreettisesti tarkoittavat Nokian TAM:lle?

Teen tästä realistisen, ei-hype, mutta silti “AI-syklin mukaisen” arvion ![]()

Yhteenveto

Lähtökohta: mitä Rubin + Blackwell muuttavat

Lähtökohta: mitä Rubin + Blackwell muuttavat

Nvidian roadmap:

-

Blackwell → massiivinen skaalaus (2025–2026)

-

Rubin → vielä isompi klusterikoko + 3.2T linkit

![]() tärkein muutos:

tärkein muutos:

networking per GPU kasvaa nopeammin kuin GPU-määrä

Koko AI-infra vs Nokian pelikenttä

Koko AI-infra vs Nokian pelikenttä

Jos käytetään realistista haarukkaa:

Nvidia compute (Blackwell + Rubin era)

- ~$1T (kuten Huang vihjasi)

Koko infra (karkeasti)

- $1.5T – $2T

Tästä Nokian “addressable” alue:

| Segmentti | relevantti Nokialle |

|---|---|

| intra-DC optics | |

| DCI optical | |

| IP fabric | |

| automation | |

| scale-up (NVLink) |

![]() tästä saadaan:

tästä saadaan:

Nokia TAM pool

Nokia TAM pool

![]() ~$250B – $500B (2025–2030 kumulatiivinen)

~$250B – $500B (2025–2030 kumulatiivinen)

Pilkotaan TAM realistisesti

Pilkotaan TAM realistisesti

1. Intra-DC optics (uusi iso alue)

1. Intra-DC optics (uusi iso alue)

-

1.6T → 3.2T

-

LPO / CPO

![]() TAM:

TAM:

- $80–150B

![]() Nokian rooli:

Nokian rooli:

- ICE-D = entry ticket

2. DCI / metro optical (perinteinen vahvuus)

- hyperscaler campus linking

![]() TAM:

TAM:

- $60–120B

![]() Nokia:

Nokia:

- erittäin vahva täällä

3. IP fabric / routing

- scale-out Ethernet

![]() TAM:

TAM:

- $80–150B

![]() kilpailu:

kilpailu:

-

Arista Networks

-

Cisco

4. Automation / software

4. Automation / software

- SR Linux / EDA / AI ops

![]() TAM:

TAM:

- $20–60B

![]() tämä voi olla:

tämä voi olla:

- korkeamman marginaalin bisnes

Nokian realistinen “capture”

Nokian realistinen “capture”

Base case

- 5–10% share

![]() $15–40B cumulative revenue opportunity

$15–40B cumulative revenue opportunity

Bull case

- optical breakout + hyperscaler wins

![]() $40–80B+

$40–80B+

Bear case

-

hyperscaler stack:

- Nvidia + Arista + Broadcom

![]() Nokia jää:

Nokia jää:

- DCI nicheen

Rubin tekee tästä erityisen tärkeän

Rubin tekee tästä erityisen tärkeän

Rubin ei ole vain uusi GPU.

Se tarkoittaa:

3 muutosta:

3 muutosta:

-

cluster size explodes

-

bandwidth per node ↑

-

power constraints kiristyvät

![]() tästä seuraa:

tästä seuraa:

optical + networking = kriittisempi kuin koskaan

Tärkein insight (tämä on se “alpha”)

Tärkein insight (tämä on se “alpha”)

AI-syklissä:

-

compute kasvaa lineaarisesti

-

networking kasvaa eksponentiaalisemmin per cluster

![]() eli:

eli:

Nokia pelaa siinä osassa stackia, joka voi kasvaa nopeammin kuin Nvidia itse per cluster

Mutta realismi (tärkeä)

Mutta realismi (tärkeä)

Vaikka TAM on iso:

-

hyperscalerit päättävät

-

eivät telcot

![]() ja he suosivat usein:

ja he suosivat usein:

-

integrated stack

-

nopein time-to-deploy

Bottom line

![]() Blackwell + Rubin → Nokialle:

Blackwell + Rubin → Nokialle:

TAM:

![]() $250B – $500B addressable pool (2025–2030)

$250B – $500B addressable pool (2025–2030)

realistinen osuus:

![]() $15–40B (base)

$15–40B (base)

![]() $40–80B (bull)

$40–80B (bull)

Yksi kriittinen kysymys vielä (ratkaisee kaiken)

Yksi kriittinen kysymys vielä (ratkaisee kaiken)

![]() valitsevatko hyperscalerit:

valitsevatko hyperscalerit:

-

pluggables / open optics

→ Nokia hyötyy -

CPO tightly integrated (Nvidia/Broadcom)

→ Nokia jää sivuun

@Atte_Riikola tiedustelen, tuleeko teiltä jotakin omaa yhteenvetoa “OFC messujen” päätyttyä, jossa messujen antia on mietiskelty, vai oletteko kansainvälisten uutislähteiden ja yhtiön tiedotteiden varassa? Kiitos

mielestäni positiivinen uutinen, hyllyssä siis jo tavaraa nopeimmille

Nokia perustaa 5G- ja 6G-verkostrategiansa tiiviiseen yhteistyöhön Nvidian kanssa, kun taas Ericsson painottaa edelleen itsenäisyyttä.

https://www.lightreading.com/5g/ericsson-and-nokia-are-diverging-like-never-before-on-ai-ran

Kiitos hyvin perustellusta arviosta! Vaikka 3 nm ICE-D on tekninen taidonnäyte, on hyvä muistaa realiteetit: konesalin sisäinen ‘east-west’ on ollut Aristan ja Nvidian valtakuntaa, johon Nokialla on erittäin korkea kynnys. Nokian todellinen taistelutanner lienee edelleen DCI ja tekoälykampusten väliset yhteydet. Huomenna OFCn sijoittajapäivänä olisi hyvä saada konkreettisia uutisia Nokian kaupallisten strategioiden etenemisestä. Muuten kurssi voi lähteä valumaan Q1 kohti, kun San Josen ramp-up ja tuotelanseeraukset syövät marginaaleja.

Tässä Geminin lista seurattavista asioista:

1. FP6 (Sextant) aikataulu: Saammeko konkreettisen ajankohdan tai kvartaalin, jolloin 3 nm reitityspiiri on asiakkailla?

2. San Josen ramp-up: Mainitaanko tehtaiden ylösajosta tai mahdollisista viivästyksistä mitään, mikä voisi heijastua Q1-kustannuksiin?

3. Hyperscale-asiakkuudet: Onko puheissa “tiettyjä suuria pohjoisamerikkalaisia pilvipalvelutarjoajia”?

4. LPO vs. CPO vs. Pluggable: Miten Nokia asemoituu Shainerin mainitsemiin eri optiikkastandardeihin – tuleeko sieltä selkeä “Nokia-standardi”?

Mitä sä horiset? Tästähän olen täällä kirjoittanut nyt jo vajaan puoli vuotta. Nokia on kaapannut hyperscalereilta valtavia sopimuksia juuri konesalien sisäiseen, rackien sisäisiin kytkimiin. Cisco, Arista… ovat kusessa pian, kun pohjoisesta tuulee ![]()