Ericssonin tulos. Pikasilmäyksellä melko yllätyksetöntä ja kuitenkin hiukkasen aneemista. Karrikoidusti sanoen buyback “ainoa” kiinnostava seikka.

https://www.ericsson.com/en/investors

Tekoäly -yhteenveto. Kiireinen päivä, en ala itse tarkistamaan lukemia.

Keskeiset luvut (Q1 2026)

- Liikevaihto: 49,3 miljardia kruunua (laski raportoidusti 10 %, mutta orgaaninen kasvu oli +6 %).

- Oikaistu bruttokate: 48,1 % (pysyi vahvana, vaikka laski hieman vuoden takaisesta 48,5 %:sta).

- Oikaistu EBITA: 5,6 miljardia kruunua (marginaali 11,3 %).

- Vapaa kassavirta: 5,9 miljardia kruunua (merkittävä parannus edellisvuoden 2,7 miljardista).

- Osakekohtainen tulos (EPS): 0,27 SEK (laski voimakkaasti uudelleenjärjestelykulujen vuoksi).

Pääoman palautus: Yhtiö aloittaa massiivisen 15 miljardin kruunun omien osakkeiden takaisinosto-ohjelman 23. huhtikuuta alkaen. Tämä on vahva signaali johdon luottamuksesta kassavirtaan.

Haasteet ja tulevaisuuden näkymät

- Kustannuspaineet: Toimitusjohtaja Börje Ekholm varoitti nousevista syöttökustannuksista, erityisesti puolijohteissa. Tämä johtuu osittain siitä, että tekoälyteollisuus (kuten Nvidia) vie valtavasti kapasiteettia markkinoilta.

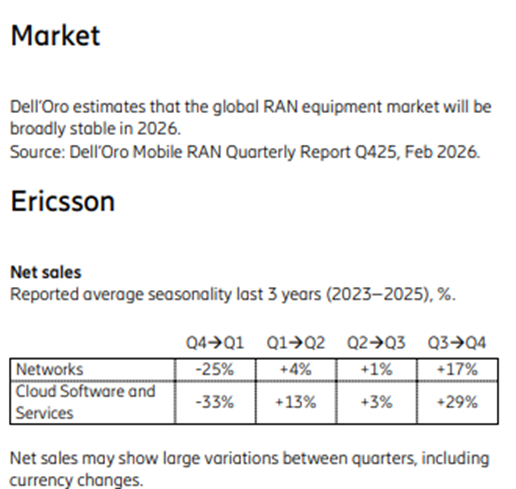

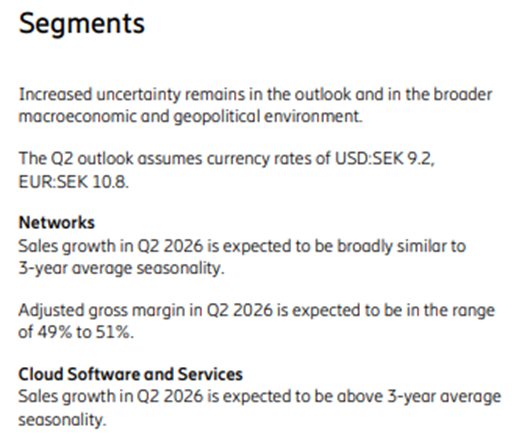

- Markkinatilanne: Ericsson odottaa RAN-markkinan (verkkomarkkinan) pysyvän tasaisena (“flattish”) vuonna 2026.

- Kausivaihtelu: Q2:lle yhtiö odottaa Networks-segmentin kasvun noudattavan 3 vuoden keskiarvoa, mutta Cloud Software -yksikön odotetaan kasvavan keskiarvoa nopeammin.

| Mittari | Toteutunut | Ennuste (Estimate) | Ero |

|---|---|---|---|

| Liikevaihto | 49,33 mrd. SEK | 50,78 mrd. SEK | -2,8 % (Lievä pettymys) |

| Oikaistu EBIT | 5,21 mrd. SEK | 5,41 mrd. SEK | -3,7 % (Lievä pettymys) |

| EPS (Osakekohtainen tulos) | 0,27 SEK | 1,07 SEK | Alhainen (Kertakulujen vuoksi) |

Reutersin ainoa lainaus:

“We are facing increasing input costs, especially in semiconductors, caused in part by AI demand,” CEO Börje Ekholm said in a statement.