Hyvin puhdistunut ilmaa kursseista. Käsittääkseni osin siksi, että datakeskuksia ei saada puskettua ulos niin vauhdilla kuin on odotettu, sekä osin siksi, että kapasiteetille ei ole vielä niin paljoa kysyntää, että niitä kannattaisi rakennella tyhjänpantiksi. Tässä tekoälyn generoimia syitä:

| Company | What happened | Main reason |

|---|---|---|

| Microsoft | Paused/slowed some self-build campuses and lease commitments | Rebalancing capacity, construction sequencing, power availability, waiting for next-generation AI clusters (SemiAnalysis) |

| Amazon Web Services | Delayed some colocation leasing discussions | Better match supply with expected demand; trade/supply uncertainty rather than weak AI demand (LinkedIn) |

| Meta Platforms | No broad slowdown; instead exploring renting excess GPU capacity (“Meta Compute”) | Temporary surplus in some clusters while continuing record capex (Tom’s Hardware) |

| Some projects delayed by permitting and power constraints | Grid connections and construction bottlenecks, not announced demand cuts (The Wall Street Journal) | |

| Oracle | Continues aggressive expansion | Still capacity constrained due to AI cloud demand (Barron’s) |

| OpenAI / SoftBank (Stargate) | Timelines remain fluid | Massive power and construction complexity rather than cancellation (Latitude Media) |

Tässä pahimpia pullonkauloja taas tekoälyn generoimana (osakkeenomistajan eettinen tehtävä on luoda kysyntää):

| Rank | Bottleneck | Severity | Why it matters |

|---|---|---|---|

| 1 | Grid connection & substations | Utilities often need years to add transmission and substation capacity. | |

| 2 | Electrical equipment | Transformers, switchgear, breakers, and high-voltage gear still have long lead times. | |

| 3 | GPUs | Availability has improved, but cutting-edge AI accelerators remain constrained. | |

| 4 | Cooling systems | Dense AI clusters require advanced liquid cooling and specialized infrastructure. | |

| 5 | Skilled construction labor | Experienced electrical and mechanical crews are in short supply. | |

| 6 | Fiber/networking deployment | Large-scale optical networking still takes time but is generally less constrained than power. |

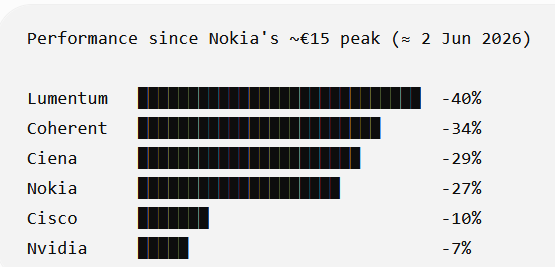

Sähköpuolen pullonkaulat antavat käsittääkseni täyteen buukatuille optisille firmoille (lumentum, coherent, ciena) lisäaikaa ja mahdollisuuden pelailla inventaarioiden kanssa, eli ylimyydä tulevaisuutta jos on jo tiedossa että projektit tulevat kuitenkin viivästymään. Toisaalta se antaa myös Nokialle aikaa liittyä peliin, joten tilanne voi kääntyä voitoksi pitkällä tähtäimellä. Nokian uusi tuoteperhe ja lisäkapasiteetti on markkinoilla vasta ensi vuonna, ja hyperskaalaajat varmasti huomioivat tämän miettiessään mitä tuotteita on saatavilla tuleville hankkeille.

Hidastuminen ei ole etu pikavoittojen puolesta, mutta tullaan hieman jäljestä joten on vain hyvä jos saadaan lisäaikaa ottaa kiinni. 10v päästä tulee kuitenkin olemaan x-määrä datakeskuksia ja jos nämä viivästykset johtavat edes muutamaan voittoon, niin se tarkoittaa mielestäni vain lisää voittoja 10v aikana + ne referenssit ja mahdolliset uudet kumppanuudet, joita tämä voi tarkoittaa tulevaisuudessa.

Jos päästään alle 10€ niin voisin taas pitkästä aikaa harkita lisäostoja. Lähitulevaisuutta hinnoitellaan silläkin hintatasolla melkoisin kertoimin, mutta kaikki huomioiden se on tässä kohtaa itselleni ok. Loppukevennyksenä vielä takaälyn tier-lista:

Takaälyn lista

| Sector | Sub-segment | Top 3 competitors | Nokia position |

|---|---|---|---|

| DATA CENTER | AI Ethernet switching (800G/1.6T fabrics) | Nvidia, Arista, Cisco | #4–5 |

| DATA CENTER | Network OS (switch OS) | Arista, Cisco, Juniper | #3–4 |

| DATA CENTER | Fabric automation / AIOps | Cisco, Juniper, Arista | #4 |

| DATA CENTER | Data center routing | Cisco, Juniper, Arista | #2–3 |

| DATA CENTER | AI data center interconnect (DCI) | Nokia, Ciena, Cisco | #1–2 |

| DATA CENTER | Cloud-native network platforms | Red Hat, VMware (Broadcom), Wind River | #4–6 |

| DATA CENTER | Network APIs (hyperscaler cloud APIs) | AWS, Microsoft Azure, Google Cloud | Not Nokia domain |

| DATA CENTER | Digital twin / network simulation | Cisco, Juniper, Nokia | #3 |

| INFRASTRUCTURE | Optical transport (DWDM/OTN) | Nokia, Ciena, Cisco | #1–2 |

| INFRASTRUCTURE | Metro optical networks | Nokia, Ciena, Cisco | #1–2 |

| INFRASTRUCTURE | Long-haul optical | Nokia, Ciena, Cisco | #1–2 |

| INFRASTRUCTURE | Subsea cables | SubCom, NEC, Nokia | #3 |

| INFRASTRUCTURE | Carrier IP routing | Cisco, Nokia, Juniper | #2 |

| INFRASTRUCTURE | Fiber access (PON) | Nokia, Adtran, Calix | #1 |

| INFRASTRUCTURE | Microwave backhaul | Ericsson, Nokia, Ceragon | #2 |

| INFRASTRUCTURE | Enterprise campus networking | Cisco, HPE Aruba, Juniper | #5–6 |

| INFRASTRUCTURE | Routing silicon | Broadcom, Cisco, Nokia | #3 |

| INFRASTRUCTURE | Network automation software | Cisco, Juniper, Ericsson | #4 |

| MOBILE | 5G RAN | Ericsson, Nokia, Samsung | #2 |

| MOBILE | Massive MIMO | Ericsson, Samsung, Nokia | #3 |

| MOBILE | Open RAN | Samsung, Ericsson, Nokia | #3 |

| MOBILE | Small cells | Ericsson, Samsung, Airspan | #3–4 |

| MOBILE | 5G Core | Ericsson, Nokia, Mavenir | #2 |

| MOBILE | IMS / voice core | Ericsson, Nokia, Oracle | #2 |

| MOBILE | Private LTE/5G | Nokia, Ericsson, Celona | #1–2 |

| MOBILE | Mission-critical networks | Motorola Solutions, Ericsson, Nokia | #3 |

| MOBILE | Fixed Wireless Access | Ericsson, Samsung, Nokia | #2–3 |

| MOBILE | NTN / satellite integration | Ericsson, Qualcomm ecosystem, Nokia | #3 |

| MOBILE | Microwave transport | Ericsson, Nokia, Ceragon | #2 |

| MOBILE | Space / lunar LTE | Nokia, NASA partners, ESA ecosystem | #1 |

| DEFENSE | Private 5G (military bases) | L3Harris, Thales, Ericsson | #3–4 |

| DEFENSE | Public safety LTE/5G | Motorola Solutions, Ericsson, Nokia | #3 |

| DEFENSE | Secure government networks | Cisco, Thales, Ericsson | #3–4 |

| DEFENSE | Critical infrastructure comms | Cisco, Siemens, Nokia | #3 |

| DEFENSE | Secure optical transport | Nokia, Ciena, Cisco | #1 |

| DEFENSE | Quantum-safe networking | Nokia, Cisco, Juniper | #1 |

| DEFENSE | Drone / field connectivity | Ericsson, Qualcomm ecosystem, Nokia | #3 |

| DEFENSE | Space / defense comms integration | Lockheed Martin, Northrop Grumman, Nokia | niche |

| FUTURE | Network APIs (telco exposure / CAMARA) | Ericsson, Nokia, Google | #2 |

| FUTURE | Telecom exposure platforms | Ericsson, Nokia, Amdocs | #2 |

| FUTURE | SaaS network management | Cisco, Juniper, Ericsson | #4–5 |

| FUTURE | AIOps / automation | Cisco, Juniper, Arista | #4 |

| FUTURE | Edge computing platforms | AWS, Microsoft, Ericsson | #3 |

| FUTURE | Cloud-native telecom stack | Ericsson, Nokia, Mavenir | #2 |

| FUTURE | Quantum-safe cryptography | Nokia, Cisco, IBM | #1 |

| FUTURE | Digital twin networks | Cisco, Juniper, Nokia | #3 |

| FUTURE | Network OS evolution (SR Linux) | Arista EOS, Cisco NX-OS, Junos | #3–4 |

2,5 miljardia ekstraa tuotekehitykseen, yhteistyökumppanuudet, parantunut fokus ja uudelleenjärjestelyt voi parantaa asemia huomattavasti jo 2030 mennessä. Infinera liittyi Nokiaan vasta viime vuonna ja johan tässä on ehtinyt tapahtua. Viikonloppuja.