Nokia ja Softbank ovat tehneet kenttäkokeita taajuuden osalta 6G -aikakautta ajatellen. Softbank tulee olemaan yksi niistä operaattoreista jotka tulee testaamaan AI-RANia, ja oletettavasti tulevat ottamaan sen käyttöön sillä olivat jo ennen AI-RAN ilmoitusta (lokakuu 2025) vaatineet Nokiaa työntämään Nvidian GPU:ta osaksi tuotteita.

Yhteenveto.

SoftBank ja Nokia suorittivat onnistuneita 6G-kenttäkokeita Tokion Ginzassa kesäkuusta 2025 alkaen. Kokeissa osoitettiin, että 7 GHz:n taajuusalue on yksi vahvimmista ehdokkaista seuraavan sukupolven mobiiliverkoille.

Keskeiset havainnot:

- Suorituskyky vastaa nykyistä: 7 GHz:n taajuus tarjoaa kattavuuden ja laadun, joka on täysin vertailukelpoinen nykyisen 3,9 GHz:n (5G) kanssa, vaikka korkeampien taajuuksien pitäisi teoriassa vaimeta nopeammin.

- Urbaani “kanjonefekti”: Tiheässä kaupunkiympäristössä signaalit heijastuvat rakennuksista, mikä paransi kuuluvuutta odotettua enemmän. Katvealueita ei juuri havaittu.

- AI-ajan vaatimukset: 6G-verkoilta vaaditaan 200–400 MHz:n kaistanleveyttä tekoälypalveluiden kasvun vuoksi. 7 GHz (senttimetriaallot) mahdollistaa tämän suuren kapasiteetin ilman 5G-millimetriaaltojen kuuluvuusongelmia.

- Ajoitus: Nykyisten 5G-verkkojen kapasiteetin arvioidaan tulevan vastaan noin vuonna 2030, jolloin 6G-verkkojen on oltava valmiina kaupalliseen käyttöön.

Needham & Companyn 13.1.2026 järjestämässä konferenssissa Cienan strategiahallinnosta vastaava johtaja David Rothenstein antoi arvion kilpailutilanteesta Nokian ja Infineran yhdistymisen jälkeen.

Alla on siitä tekoälyn tekemä yhteenveto.

1. Kilpailukentän harveneminen

Rothenstein totesi, että optisten verkkojen (WAN) markkinoilla kilpailijoiden määrä on huomattavasti vähentynyt vuosien varrella. Cienan näkökulmasta markkinoilla on tällä hetkellä vain kolme merkittävää peluria (Kiinan ulkopuolella):

- Ciena itse

- Nokia, joka on nyt vahvistunut Infinera-yhdistymisellä

- Huawei (joka on edelleen vahva globaalisti, mutta rajoitettu tietyillä länsimarkkinoilla)

2. Nokian ja Infineran yhdistymisen haasteet

Ciena ei vaikuta pelästyneen Nokian tekemää jättikauppaa, vaan näkee siinä integroitumiseen liittyviä heikkouksia, joita se voi hyödyntää:

- Integraatiotyö: Ciena uskoo, että Nokialla on edessään valtava urakka organisaatioiden yhdistämisessä ja tuoteportfolion järkeistämisessä (portfolio rationalization).

- Historiallinen kilpailu: Rothenstein muistutti, että Ciena on kilpaillut erittäin menestyksekkäästi sekä Nokiaa että Infineraa vastaan näiden ollessa erillisiä yhtiöitä, ja uskoo tämän jatkuvan myös nyt, kun ne ovat yksi kokonaisuus.

3. Teknologinen vertailu (Ciena vs. Nokia/Infinera)

Ciena korosti omaa johtoasemaansa ja markkinaosuuttaan:

- Markkinaosuus: Cienan osuus globaalista optisesta markkinasta (ilman Kiinaa) on noussut ennätykselliseen 30 prosenttiin, ja se odottaa osuuden kasvavan edelleen vuonna 2026.

- Innovaatiot: Vaikka Nokia ja Infinera yhdessä muodostavat suuren ja “hyvin resursoidun” kilpailijan, Ciena luottaa omaan kykyynsä pysyä edellä erityisesti tekoälyn (AI) vaatimassa infrastruktuurissa.

4. Pystyintegraatio ja toimitusketjut

Keskustelussa sivuttiin myös toimitusketjuja. Ciena mainitsi alan kärsivän tietyistä optisten komponenttien (kuten ITLA-lasereiden) pulasta. Tämä on mielenkiintoista, koska Nokia nimenomaan osti Infineran saadakseen itselleen omaa optisten komponenttien valmistusta (kuten indiumfosfidi-laserit), jota Cienalla ei samassa mittakaavassa ole. Ciena kuitenkin totesi, ettei se ole toistaiseksi kokenut tästä merkittävää haittaa.

Edit:

Tarkemmin tässä Cienan kommentti:

Outside of Huawei, who still exists and still does very well, we’re really looking at us and Nokia with a combination of Infinera. And what I would say about that combination is we competed very effectively against both when they were standalone companies. And we continue to compete effectively with them now as a combined company. They have some work to do, I think, in terms of integration and portfolio rationalization. But they’re a big, well-resourced competitor who we don’t take lightly.

Tätä ennen analyytikko Ryan Koontz oli ikäänkuin johdattanut että Nokialla olisi jotain integraatio-ongelmia..

You have Nokia, Infinera, combination. They’re probably going to go through some issues.

@Lexus erikoisen vahva closing huutokauppa tänään, varsinkin kun jenkkilä ainakin availi reilusti miinuksella? Mielenkiintoista olisi huomenna kuulla mitä ADR kuvaaja näyttää illan jenkkiclosingin jälkeen👍

Tällä hetkellä näyttää että koko sektori on paineessa, ja Nokia (ainakin toistaiseksi vain hieman) sen mukana. Osake on kuitenkin todella hilkulla että kääntyykö jonkin suuruisen korjauksen puolelle.

Suurimpaan kuvaajaan olen päivätason trendiä hahmottanut. Myös RSI kehitys antaa negatiivista signaalia kun on tippunut nousevalta trendiltä. Nyt tulisi saada bull -volyymia, mutta sitä mielestäni uupuu. Seurataan ilmaantuuko sitä ennen mahdollista korjausta.

Vasemman alareunan tuntitason kuvaaja oikeastaan päivätason havainnot. Ja oikean alareunan kk -tason kuvaaja puolestaan kertoo nousevasta kk-tason kynttilästä joka on puolestaan myönteistä, ja mahdollisesti kertoo siitä että mikäli korjausta olisi tuloillaan pyrkisi se pysähtymään ennen @ 6,05 USD hintaa.

Kysyntää olisi nyt oikeasti myönteisille uutisille. Ehkäpä tuloskausi tuo sitä mukanaan, tai jos vaikka EU ehtisi tuomaa niitä ennen sitä. Mutta tosiaan laitan vaikka ennen huomista avausta että onko tilanne muuttunut tästä hetkestä. Mielellään tämä tämän päivän low voisi jäädä tälle @ 6,48 USD tasolle ja iltaa kohden voisi korjata korkeammalle..

Edit: Markkinan mukana laskua ja päivän low jo @ 6,41 USD. Ilman illan ihmeitä ollaan vahvasti jonkinlaisen korjauksen puolella.

Edit2: Päivitys päivätason kuvaajaan. Tosiaan nousevalta trendiltä nyt tiputtiin. Vaikka volyymi oli keskiarvoista (30 D) suurempaa niin silti aika maltillisella volyymilla tämä lasku saatiin aikaiseksi.

Snap ja pari muuta uusina lisensoijina

Olisko nuo pari muuta niitä aiemmin mainittuja, Hisense,Acer jne vai uusia

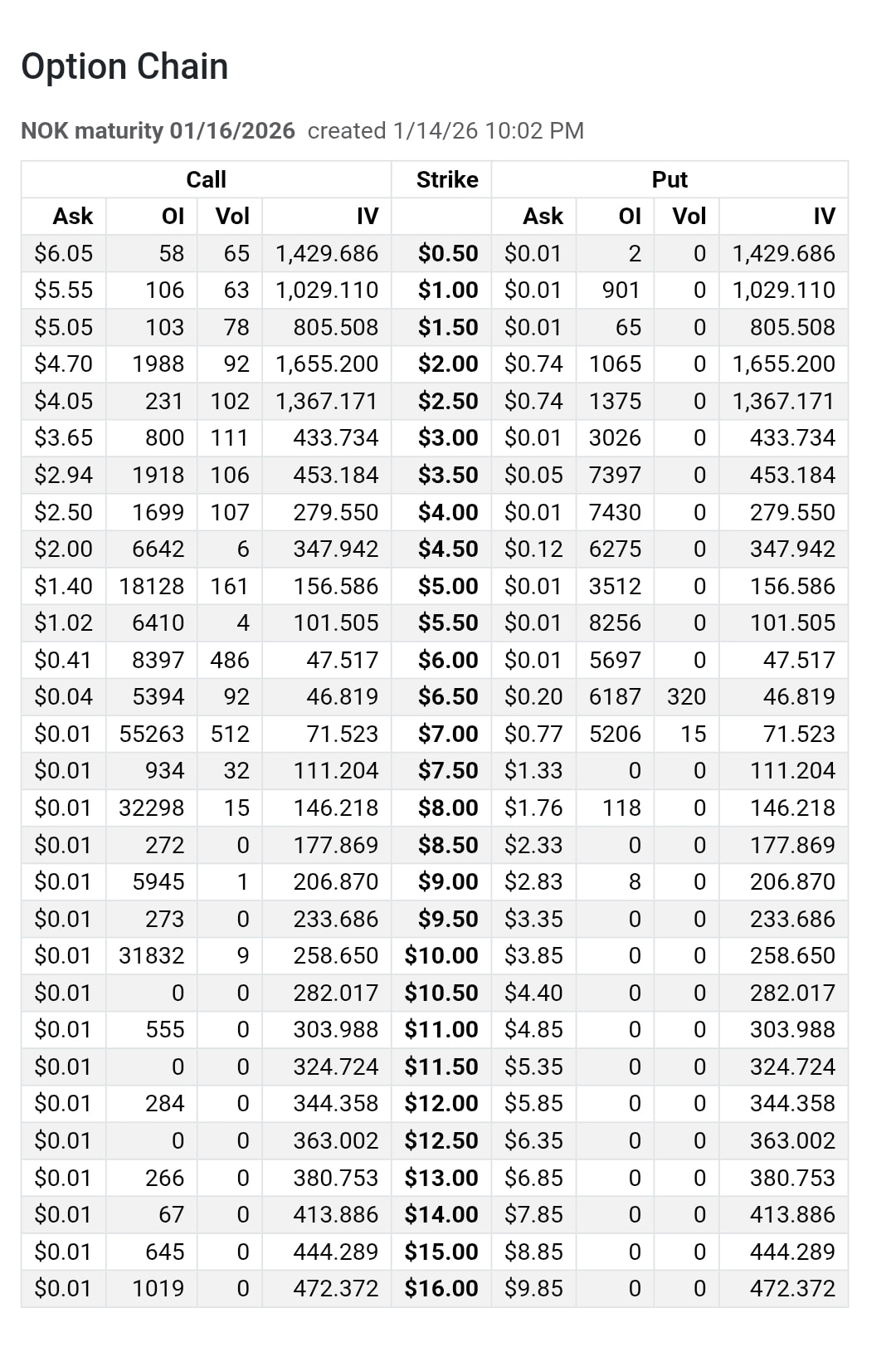

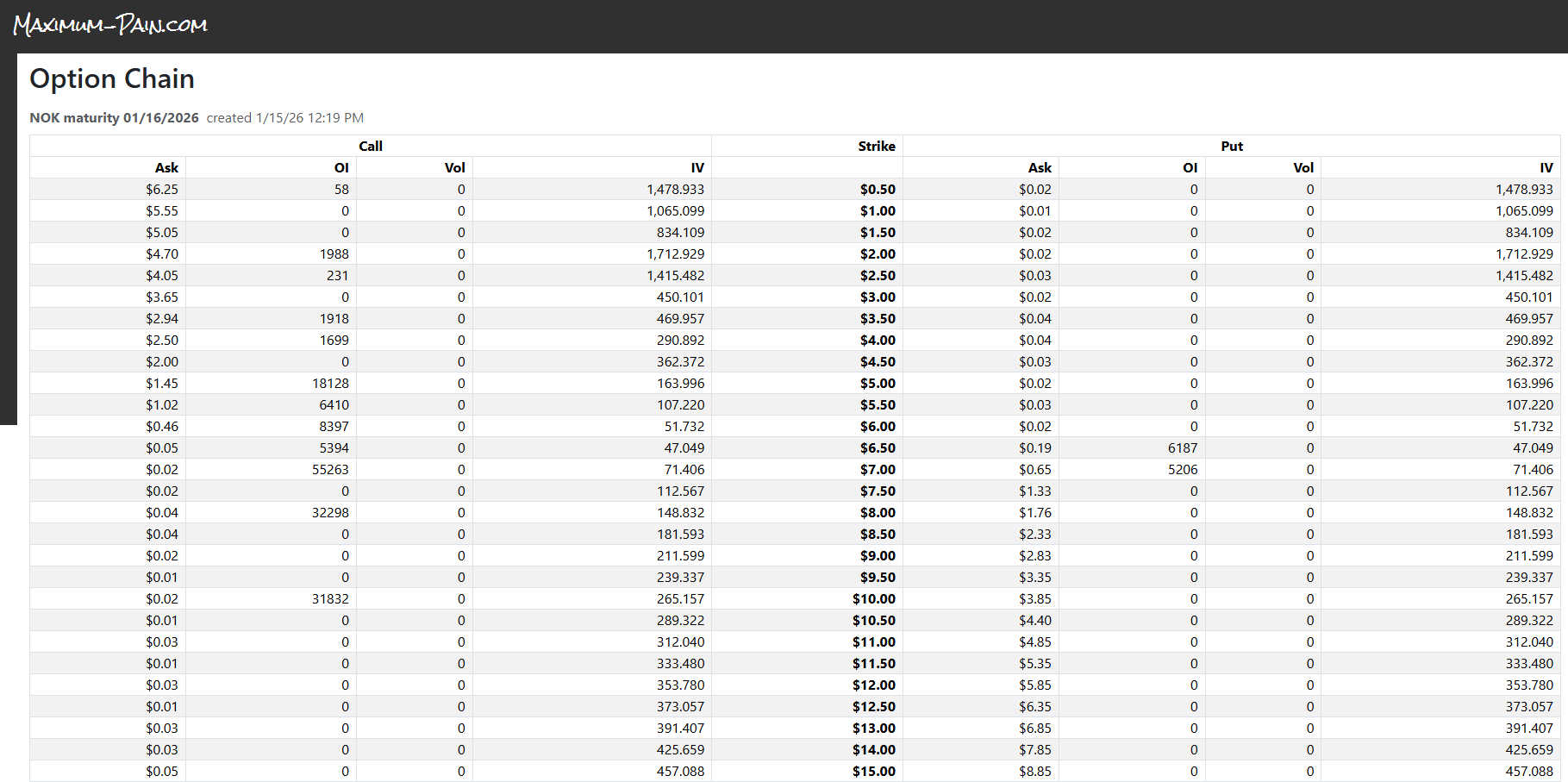

Max pain perjantaille muuten 5$ ja mielestäni volyymit kasvaneet (OI) viime kerrasta kun kurkkasin putit lisääntyneet selvästi?

Mutta ei näytä siltä että olisi väärtiä painaa 5een asti ![]()

mielenkiintoista , tänään ihan eri kuin eilen illalla (Puttien osalta) ja vielä väehmmän järkeä yrittää noiden takia painaa kurssia..

Tekoäly-yhteenveto.

Tekoäly ja optinen vallankumous tammikuussa 2026

Tekoäly ja optinen vallankumous tammikuussa 2026

Tekoälyklustereiden massiivinen kasvu on muuttanut kuituoptiikan tilauskirjat täysin. Perinteinen kuparikaapelointi on saavuttanut fyysiset rajansa konesalien sisällä, mikä siirtää optisen teknologian yhä lähemmäs itse laskentayksiköitä (GPU:ita).

Keskeiset kohdat tiivistettynä:

- Optinen infra konesalien ytimessä: Valokuitu ei ole enää vain konesalien väliseen liikenteeseen. Tekoäly vaatii optisia ratkaisuja konesalien sisälle, aina yksittäisiin räkkeihin ja sirujen välisiin liitäntöihin asti.

- Cienan huima nousu: Ciena on noussut alan “lemmikiksi”. Sen osake on noussut yli 160 % viimeisen vuoden aikana, saavuttaen ennätyksellisen 260 dollarin tason. Yhtiön liikevaihto vuonna 2025 oli 4,77 miljardia dollaria (kasvua 19 %) ja se ennustaa vuodelle 2026 jopa 5,7–6,1 miljardin liikevaihtoa.

- Maantieteellinen fragmentaatio: Energiapula pakottaa jakamaan suuret tekoälytehtaat pienempiin alueellisiin yksiköihin. Jotta nämä toimisivat “yhtenä koneena”, niiden välille tarvitaan tuhansia huippunopeita kuituyhteyksiä.

- Strategiset yrityskaupat: Ciena osti Nubis Communicationsin ($270 miljoonalla syyskuussa 2025) laajentaakseen osaamistaan konesalien sisäisiin, lyhyen kantaman optisiin liitäntöihin (kuten CPO/NPO-moduulit).

Yhteys Nokiaan ja muihin toimijoihin

Yhteys Nokiaan ja muihin toimijoihin

Artikkeli korostaa, että Ciena ei ole yksin. Myös Nokian verkkoinfrastruktuuriyksikkö on hyötynyt tästä “AI-supersyklistä”. Nokia on reagoinut murrokseen organisoimalla (1.1.2026 alkaen) liiketoimintansa uudelleen ja korostamalla optisia verkkoja kasvunsa keskiönä.

Markkinoiden teknologinen siirtymä:

- Kuparista kuituun: Aiemmin periaatteena oli “kuparia jos mahdollista, kuitua jos pakko”. Nyt tekoälyjärjestelmät vaativat kuitua suorituskyvyn ja virrankulutuksen vuoksi.

- Arvon siirtymä: Sijoittajien ja yritysten “kultaryntäys” kohdistuu nyt kaapelointiin, liittimiin ja optiseen paketointiin, jotka sijaitsevat lähimpänä fragmentoitunutta laskentatehoa.

| Ciena tunnusluvut | 2024 (toteuma) | 2025 (toteuma) | 2026 (ennuste) |

|---|---|---|---|

| Liikevaihto | $4,01 mrd | $4,77 mrd | $5,7 – 6,1 mrd |

| Käyttökate (adj. EBITDA) | - | $637 milj. | - |

| Liikevoittomarginaali | 9,5 % | 11,2 % | ~17 % |

Yhteenveto: Ciena on onnistunut hyödyntämään hyperscaler-asiakkaiden (kuten Meta ja Amazon) catch-up-investoinnit, jotka kompensoivat perinteisten teleoperaattoreiden heikompaa kysyntää. Sijoittajat näkevät yhtiön yhtenä parhaista tavoista hyötyä tekoälyn fyysisestä rakennusvaiheesta.

Aamun poiminta.

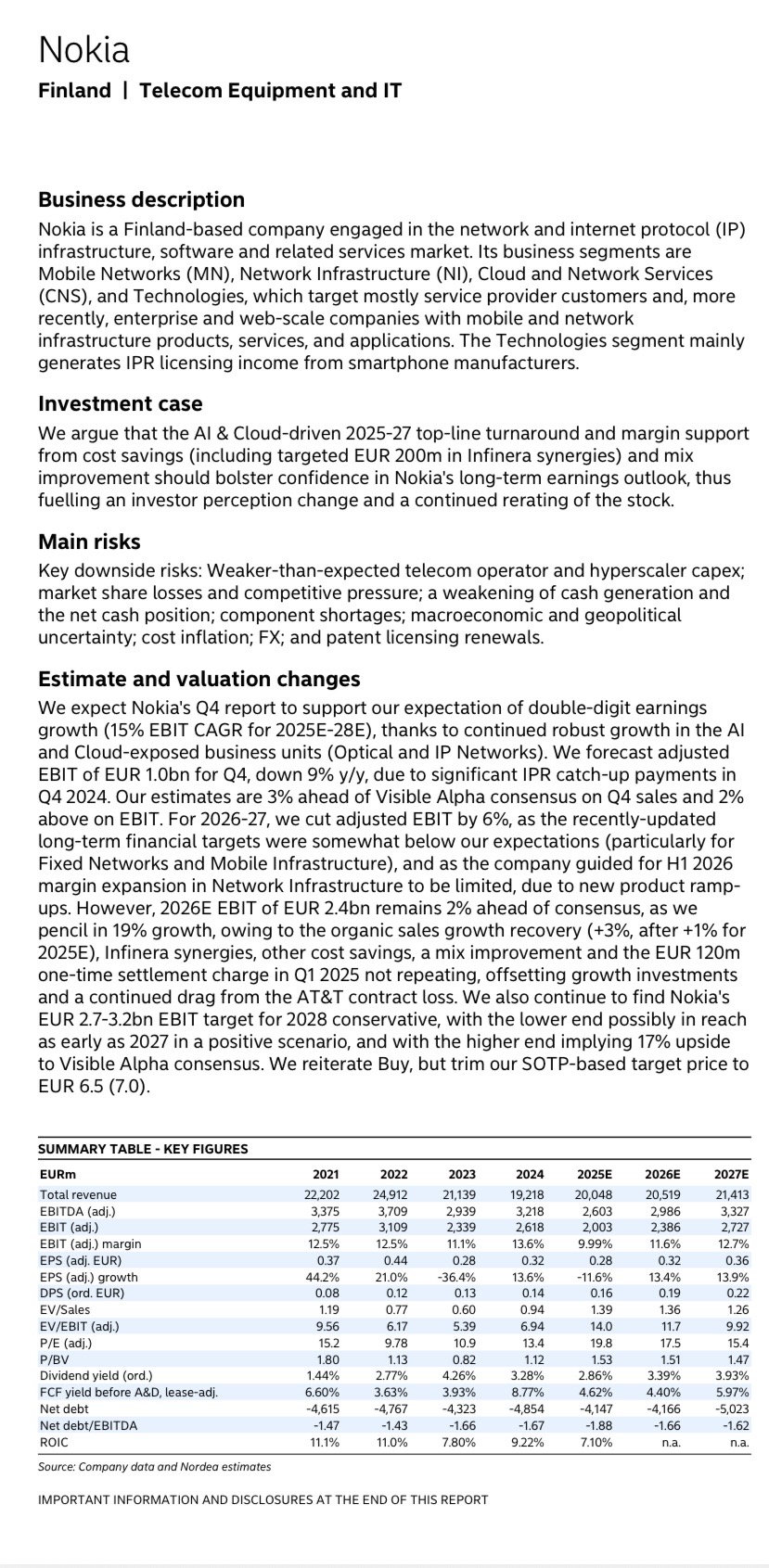

Morgan Stanley raises its recommendation for Nokia to overweight, with a target price of 6.50 euros.

This is according to an update.

Edit: Tässä on nyt pientä ainesta siihen, että Nokian korjaus jää tuhnuksi kiitos Morgan Stanleyn analyysipäivityksen. Viittaan tällä Nokian tekniseen kuvaan, johon kommentit yläpuolella.

Edit: Sain käsiini perustelut, ja alla on siitä tekoälytiivistelmä.

Ensinnäkin tavoitehinnan nosto on ollut suuri 4,20 → 6,50 €.

- Infinera-kaupan vaikutus: Analyytikkopäivitys heijastaa Nokian muuttuvaa liikevaihdon rakennetta helmikuussa 2025 toteutuneen Infinera-yritysoston myötä.

- Kasvu AI- ja pilvisektorilla: AI- ja pilvipalvelut muodostavat nyt 6 % Nokian liikevaihdosta, ja osuuden arvioidaan kasvavan noin prosenttiyksikön verran joka kvartaali. (Huom. tekoäly väitti että että 1% nousu joka vuosi, mutta teksti oli muodossa “6% of Nokia’s revenues and is growing approximately 1 percentage point every quarter”)

- Liiketoimintamallin monipuolistuminen: Nokia on siirtymässä pois historiallisesta riippuvuudestaan teleoperaattoreista, joiden investointinäkymät ovat pysyneet maltillisina.

- Hyperscale-investointien hyödyntäminen: Nokian optisten verkkojen yksikkö hyötyy suurten pilvipalvelutarjoajien (hyperscalers) kasvavista investoinneista datakeskuksiin. Morgan Stanley huomauttaa, että suurimmat pilvipalvelutarjoajat investoivat nyt neljännesvuosittain enemmän kuin suurimmat teleyhtiöt investoivat vuosittain.

- Vahva tilauskanta: Optisten verkkojen tilaukset ovat kasvaneet yli 40 % ja datakeskusten kytkinlaitteiden tilaukset yli 150 %, mikä tukee vahvaa liikevaihdon kasvunäkymää lyhyellä ja pitkällä aikavälillä.

Ja sitten OP on tehnyt tulosennakon otsikolla “Tulos kääntyy kasvuun”. Tässä yhteenvetoa.

Odotukset Q4 -tulokseen:

Liikevaihto: 6,3 mrd. (konsensus 6,1 mrd)

Oikaistu liiketulos: 1,03 mrd. euroa (kons. 1,01 mrd)

Osinko: 0,15 euron osinkoa/osake (kons. 0,14)

Ohjaus: OP ennakoi vuodelle 2026 2,0-2,5 mrd. euron oikaistua liiketuloksen ohjausta (Konsensus odottaa 2,41 mrd euroa ja OP 2,36 mrd euroa)

Suositus: LISÄÄ, tavoitehinta 6,50 €.

AI-buusti: Verkkoinfrastruktuuri hyötyy tekoälyinvestoinneista. Matkapuhelinverkoissa Nvidia-yhteistyö (AI-RAN) nähdään pitkän aikavälin mahdollisena käänteentekijänä.

Vahva kassa: Nettokassan odotetaan olevan vuoden lopussa 4,4 mrd. euroa, mitä vahvistaa Nvidian 0,85 mrd. euron pääomasijoitus.

Uusi rakenne: Raportointi selkeytyy kahteen segmenttiin: Network Infrastructure ja Mobile Infrastructure (johon yhdistetään myös patenttiliiketoiminta).

Nokian Nvidia-kumppanuus vahvistaa iskuvoimaa, mutta RAN-markkinan vakaus ja kasvavat T&K-menot pitävät matkapuhelinverkkojen kannattavuuden alhaisena (3–4 %) lähivuodet. Sijoittajien katseet ovatkin verkkoinfrastruktuurissa, jonka arvostuseron verrokkeihin (esim. Ciena) odotetaan kaventuvan, mikäli Nokia onnistuu kiihdyttämään kasvuaan ja parantamaan marginaalejaan.

Ericsson vähentää työntekijöitä.

Ericsson (NASDAQ:ERIC) today announces proposed staff reductions in Sweden as part of measures aimed at ensuring the Company’s competitive position.

The proposed staff reduction is part of global initiatives to improve cost position while maintaining investments critical to Ericsson’s technology leadership and the execution of the strategy to deliver high-performing, programmable networks that enable differentiated services and new monetization opportunities.

Initiatives to increase operational efficiency will continue across the Group but will not be announced separately.

Ericsson has submitted a notice to the Swedish Public Employment Service. Approximately 1.600 positions could be impacted in Sweden. The Company has initiated negotiations with the relevant Swedish trade unions.

Uusiseelantilainen itsenäinen torniyhtiö Connexa nimesi Nokian verkonhallintakeskuskumppanikseen (network operations centre, NOC) ja ulkoistaa infrastruktuurinsa operoinnin maailmanlaajuiselle palveluntarjoajalle sen sijaan, että hallinnoisi sitä sisäisesti.

Nokia (NOK) +3,8 % – Osakkeet nousivat, kun Morgan Stanley nosti osakkeen suosituksen ”equal weight” -tasolta ”overweight” -tasolle ja nosti tavoitehinnan 6,50 euroon aiemmasta 4,20 eurosta. Välittäjän mukaan tekoäly ja pilvipalvelut muodostavat nyt 6 % Nokian liikevaihdosta ja kasvavat noin yhden prosenttiyksikön verran joka neljännes.

https://seekingalpha.com/news/4539312-biggest-stock-movers-thursday-dell-lrcx-tsm-and-more?mailingid=43543553&messageid=2900&position=rta_news_bankr_control_main_2_textlink&serial=43543553.2476&source=email_2900

tuolla lisää Snap ja muista patenttidiileistä

ja Tejas Shah mietteitä uudessa roolissa (Chief Licensing Officer)

https://www.nokia.com/blog/first-impressions-on-nokias-technology-standards-business/

Edit: hyviä lukuja 15:30 jenkeissä, voi tukea vihreätä päivää ja Nokian 4,5% pot nousua siellä

päivitetty näkemys puuttunee vielä Goldman Sachs; hehän taitaa olla aika low level tavoitte hinnoissa?

ei ehkä tuore, mutta tänään tullut uutinen, mielikuva että jotain olisi jo aiemmin tästä

Skydweller Aero, in partnership with Nokia Federal Solutions and Tangram Flex, has been awarded a U.S. Air Force contract to demonstrate a rapidly deployable airborne private network — essentially a flying 5G cell tower. The technology could provide flexible communication for military and commercial operations.

aiempi oli laivasto ja vähän varhaisempaa kuin kauppa

Mun muistikuvan mukaan merijalkaväki eikä laivasto.

Alla olevassa artikkelissa on lisää noista perusteluista, ja taitaa siinä olla muutakin kirjoittelua Nokiaan liittyen. Näköjään Nokia nostettiin top pick -listaukseen MS toimesta, ja volyymi oli eilen sen mukainen hieman yli 50 M. Osakekurssi kylläkin hieman niiasi parhaista tuotoista illan mittaan - markkinan mukana luultavasti tuottoja otettiin jo ulos.

In a significant move, Morgan Stanley recently upgraded Nokia to an “overweight” rating and raised its price target to €6.50. The firm cited the company’s increased exposure to data center and AI-driven demand as a core reason. This upgrade, which also added Nokia to its Top Pick list, signals a growing institutional view that the revenue mix is changing faster than consensus earnings estimates reflect.

Morgan Stanley explicitly argues that valuation levels remain similar to historical averages during previous technology cycles, at about 9 times EBIT, and this does not fully reflect Nokia’s increased exposure to AI-related network demand.

In other words, the stock trades at a multiple that discounts its current 6% AI/cloud segment, not its projected 30% future profile. This disconnect is the opportunity. The company’s financials are being built for a high-growth future, but the market price has not yet fully priced in that dominance.

Investors must watch three critical checkpoints.

The catalysts are clear: quarterly growth rates (AI/Cloud segment’s explosive growth is paramount), capital expenditure execution, and margin defense.

Ericssonin lomautusilmoitus viestii, että 5G on menetetty mobiilisukupolvi.

Vuosien lupauksista uusista liiketoimista ja uraauurtavista käyttökohteista huolimatta telealan teollisuus polkee edelleen paikallaan. Kun Ericsson nyt ilmoittaa jälleen lomautuksista, 5G näyttää yhä enemmän mobiilisukupolvelta, joka jäi puoliväliin.