2 tykkäystä

Kiitos @karhulalainen tästä bongauksesta - mielestäni tämä ansaitsee myös Nokia -ketjussa huomiota.

Lyhyesti virsi kaunis: Tähdet ovat kohdillaan Nokian tulevien vuosien kehitykselle. USAn hallinto tulee tekemään kaikkensa että teknologia tulee täysimääräisenä käyttöön sekä USAssa että muualla länsimaailmassa.

Epäilen siis itse että USAn hallinto tulee puskemaan AI-RANia eteenpäin. Ja osana tähän teknotaistoon kuuluu tietenkin Nokian infrapuoli, ja unohtamatta CPO komponenttivalmistuksen tuomaa potentiaalia. Tämä osaaminen on kuumaa osa-aluetta tulevina vuosina - Kiinan uudet chippiteknologiat (GPU) perustuvat myös käsittääkseni optiseen tiedonsiirtoon - ja tähän pitää länsimaiden pystyä vastaamaan. Toki länsimaiden etuna on vielä se että TSMC tuottaa paljon teknologisesti tehokkaampaa pohjaa kuin SMIC.

Ja tässä Nokian CPO -markkinoiden kilpailijan Broadcomin video aiheeseen liittyen.

14 tykkäystä

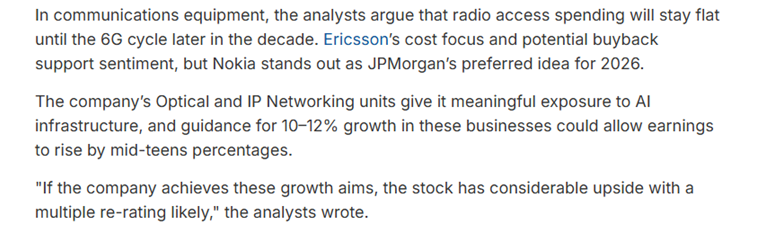

Ja jos ei perusteet näy, niin tässä niistä hieman.

Eli JPM mukaan osakkeella on huomattava nousupotentiaali, mikäli tavoitteisiin ylletään sillä arvostuskertoimissa on varaa nousta.

Erona Ericssoniin on se että Nokia on osana AI kasvua, kun taas karkeasti saman arvostuskertoimen Ericsson ei nykyisellään ole. Alla oleva lainaus on toisesta lähteestä.

The valuation is roughly equivalent to that of its historical competitor Ericsson, which, unlike the Finnish company, has no AI-related activities

Ja itse nostan vielä esille ettei JPM oikeastaan ottanut tähän arvioon mukaan tuota (CPO) komponenttivalmistusta. Ja eihän se toki ole myöskään Nokian ennusteissa. Mikäli tuosta tulee iso juttu, on kertoimissa vielä aiempaa enemmän nousuvaraa, ja toki myös tulokseen tulisi suora vipu.

Hyvä että Yhdysvalloista löytyy analyysitaho joka arvostaa Nokiaa!

21 tykkäystä

@Lexus: Onko Nokia todellakin kertonut alkavansa itse valmistaa CPO kytkimiä, sehän on alue jota Broadcom on hallinnut kuten linkkaamasi videokin osoittaa, ja myös Nvidia ja Marvell vahvoja? GPT5.1 mukaan “Nokian InP-fotoniikkatehtaan suurin arvo ei liity CPO-kytkimiin, vaan siihen, että se vahvistaa Nokian omia korkean suorituskyvyn optiikkatuotteita 1) pitkien matkojen, datakeskusten välisten (DCI) ja kaupunkiverkkojen coherent-yhteyksissä, 2) datakeskusten sisäisissä lyhyen matkan ratkaisuissa (ICE-D, ZR/ZR+), sekä 3) nopeasti kasvavissa pluggable-moduuleissa, joiden kysyntä kiihtyy AI-datakeskusten myötä – näissä segmenteissä InP tarjoaa Nokialle selkeimmän kilpailuedun ja kannattavimman kasvun.”

7 tykkäystä

Nokia on kertonut valmistavansa CPO komponentteja, kuten myös noita pluggable-moduuleja. Mutta itse epäilen että suurin potentiaali on nimenomaan komponenteissa, josta tietty myös kapasiteetin 25x kasvatus kertonee jotain sekä puheet useista miljoonista kappaleista. Noita käyttötarkoituksia voi sitten miettiä - jo ihan sitä kautta että samassa yhteydessä CMD:ssä nostettiin Nvidian nimi esille. Sekin tiedetään että Nvidialla on ilmeisesti komponenteille toimittaja jo olemassa mutta epäilen että mukaan kuitenkin mahtuisi.

Nykytilanteessa kytkimet on varmaan se ensisijainen kohde (tähän on jo tuotejulkistuksia esimerkiksi Nvidialla), kunnes muutamassa vuodessa (tai hieman pidemmällä aikavälillä) kehitys menee lähemmäs GPU: ta ja TPU: ta jne. Tai ainakin tässä käsityksessä olen itse - eli on hyvä mahdollisuus että tästä tulee 2030 -luvun alkupuolella teknologinen valtavirta.

Eli nykytilanteessa kysyntä on kasvamassa vahvasti noissa pluggable moduuleissa (kohta 3) ja Davidin sanoin “these babies are shipping”, mutta se piiloon jäävä potentiaali on komponenttien datakeskusten sisäinen liiketoiminta (kohta 2). Nyt vaan tarvitaan kättä pidempää tietoa asioista - toivottavasti jotain alkaa avautua ensi vuoden aikana.

Edit: Tässä otteita transcriptistä sekä yhteenveto kyseisestä osuudesta.

Yhteenveto

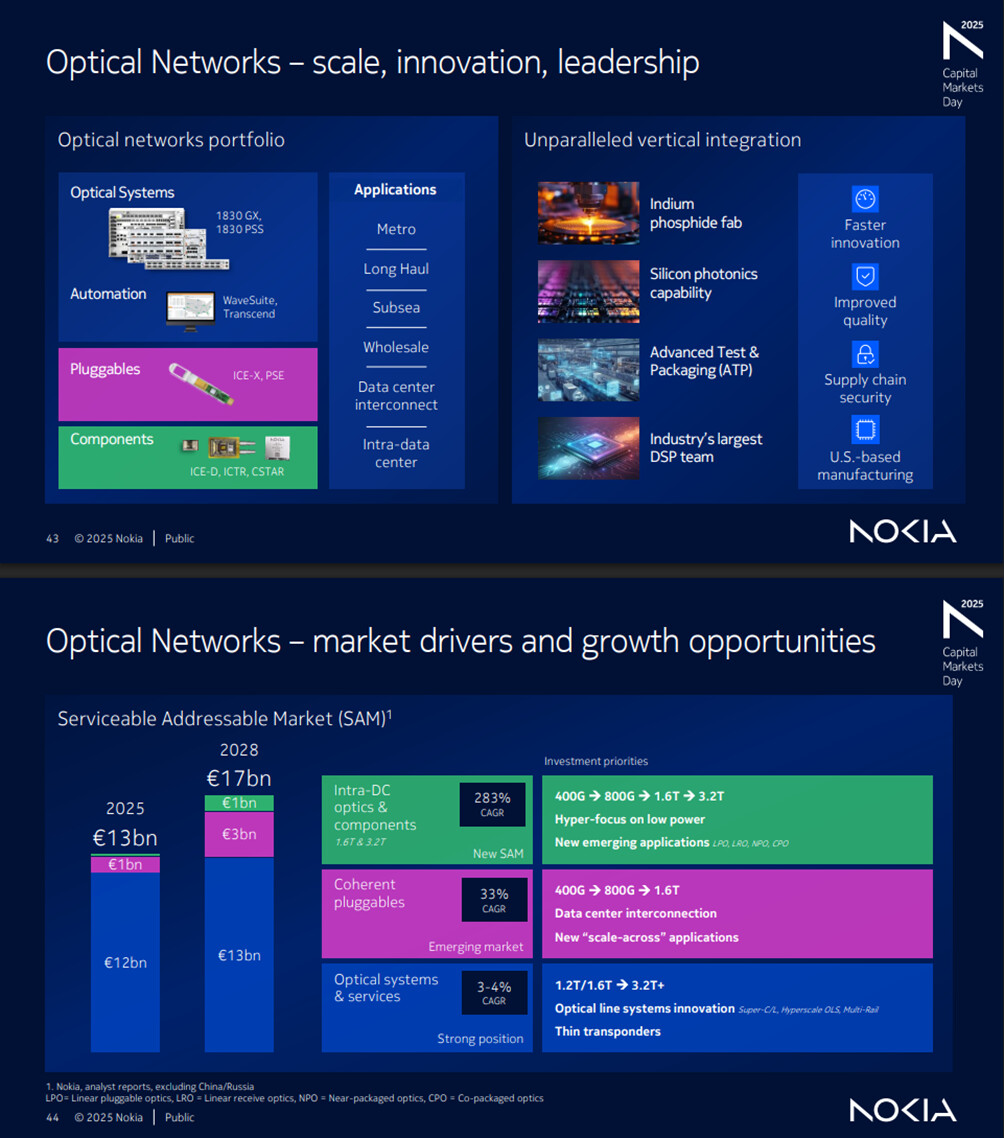

Optical networks, it’s growing quite nicely. I think fortifying the investment thesis for Infinera: 40% optical growth year-over-year, year-to-date. In the 800 G coherent pluggables, these are shipping. These little babies are shipping out there. I know you can, I’ll pass this around, Simon. You’ll be able to take a look at it. These little babies are shipping. We’ve won, again, two contracts for these that, again, are ramping or in the period of ramping.

Last year, 100% of what we did was optical systems.

The two new businesses for us, one in the pink here on pluggables, that is a new business for us. When you are selling pluggables, both with hyperscalers, the annual needs are typically hundreds of thousands. That is an exponential gain from systems. In the component space, there is the ability for us to be able to sell components.

Now, this is very early. We’re looking at designs. It’s not in our revenue for 2026, but we are, because of our foundational technology, building small components, right, that power networks that lower the power inside of data centers in between GPUs. I know you can really see this, right? There is a chip in my hand to lower power 80% inside the data centers. When you’re doing these, the chips that drive these that we build in our own fab, we’re talking about fives to tens of millions of units annually. That is a whole new scale. The good news is we here at Nokia have our own vertical integration. We have our own fab.

Two and a half years ago, even before Nokia bought Infinera, we had the forethought to say, "We’re going to need more capacity here." For those of you that are following it, there’s a lot of people very interested in indium phosphide laser capacity. When you talk about 5 million-10 million units interconnecting GPUs driving power down, that drives some pretty incredible demand. Two and a half years ago, we have one fab in Sunnyvale, California. We embarked on building out a second fab in San Jose to increase our capacity by 25x. Great news. These fabs, relax, Marco, relax. These are not billion-dollar fabs, two billion-dollar fabs, a couple of hundred million-dollar fabs. In addition, we had some U.S. CHIPS Act support. Really, really great to see the support of the U.S. government.

We then are able to package those photonically integrated circuits, which, by the way, we invented the photonically integrated circuit. We package them in transmit-receive optical assemblies. This is packaging, very intricate. This is an 800 G package done in Allentown, Pennsylvania. Very, very strategic. The last time we had a supply chain pinch, we were able to gain share. If they’re, again, building out the right capacity and having that, super important. Lastly, on the DSP team, the DSPs are what drive kind of the Moore’s Law of the optical network. Pallavi talked about having dollar per bit, power per bit. That’s what we do. I think our biggest problem before is we had too small of a DSP team, so we could only spin new DSPs every so often.

The typical design cycle for a telco in the past would have been a new DSP every four years or so, five years would be fine. With the hyperscalers, they’re looking for new DSPs for both pluggables as well as systems every two years. The great news about putting together the two largest coherent DSP teams in the world, and they’re not just the largest, they’re the best, that will continue to drive Moore’s Law going forward for us. Again, to Justin’s term, moving us at a very different clock speed. Very exciting. Back to the growth rate. You understand how I think about the weighted average math. Optical systems traditionally are growing at anywhere from 3%-4%.

Ja tätä juttua jatkuu. Alla tekoälyn yhteenveto

Network Infrastructure (NI) - Kasvun Ajurit

1. Voimakas Kasvu ja Tilauskanta

- NI-segmentin tilauskanta oli 1,5 miljardia euroa (orders to date) kolmannen vuosineljänneksen (Q3) kautta.

- Optiset verkot kasvoivat 40 % vuodentakaisesta (year-over-year, year-to-date), mikä vahvistaa Infinera-yrityskaupan sijoituscasen.

- IP-kytkentätuotteiden tilausmalli kasvoi 150 % vuodentakaisesta.

- Nokia on voittanut kaksi uutta sopimusta 800G koherenttien pluggable-moduulien toimituksesta, joiden liikevaihto näkyy merkittävämmin vuonna 2026 ja sen jälkeen.

2. Komponenttiliiketoiminnan Mullistus (CPO/PIC)

Heard korostaa kolmea eri kokoista liiketoimintaa optiikassa, joista komponentit ovat mullistavin:

| Liiketoiminta | Volyymi (vuosittain) | Rooli |

|---|---|---|

| Optiset järjestelmät | Kymmeniä tuhansia yksiköitä (vanha ydin) | Metro, Long-haul, Subsea. Kasvu 3–4 %. |

| Pluggable-moduulit | Satoja tuhansia yksiköitä (uusi) | Hyperscalereiden vuosittaiset tarpeet. Jokainen voitto on satoja miljoonia dollareita vuosittain. |

| Komponentit (PIC/CPO) | 5–10 miljoonaa yksikköä (uusi) | Uusi mittakaava. Pienet komponentit alentavat GPU:iden virrankulutusta 80 % datakeskusten sisällä. |

- Taloudellinen Vaikutus: Komponenttimyynti (pelkkä fotonisesti integroitu piiri, PIC) on “upeaa liiketoimintaa” (great business) ja marginaalia parantavaa (accretive to the margins). Heard mainitsi, että tämä auttaa NI-segmenttiä laajentamaan marginaaliaan 300–700 peruspistettä.

- Aikaleima: Komponenttimyynti ei ole mukana vuoden 2026 liikevaihtoennusteissa.

3. Vertikaalinen Integraatio ja Turvallisuus

- Oma Tehdas: Nokia rakensi uuden tehtaan San Joseen kasvattamaan Indiumfosfidi (InP) -laserikapasiteettiaan 25-kertaiseksi kahdessa ja puolessa vuodessa (Sunnyvalen tehtaan rinnalle).

- USA:n Tuki: Nokia sai tukea Yhdysvaltain CHIPS Act -laista.

- Tuotekehitys: Nokia kehitti DSP-tiimejään vastaamaan hyperscalereiden vaatimuksia, jotka tarvitsevat uusia DSP:itä kahden vuoden välein (perinteisten neljän vuoden sijaan).

4. IP-verkot ja Datakeskusstrategia

- Datakeskusrooli: Nokia hyödyntää SR Linux -ohjelmistoaan (perustuen vuosikymmenten kokemukseen SROS-ohjelmistosta) ja avointa Sonic-ympäristöä datakeskussovelluksiin, kuten DC-yhdyskäytäviin ja kytkentään.

- Uudet Ratkaisut: Nokia toi markkinoille 102.4 Tb ratkaisunsa (7220) ja tekee yhteistyötä Hyperscalereiden kanssa (esim. Otaban-ratkaisu).

- Kasvu: IP-reitityksen perinteinen markkina kasvaa 2–3 %, mutta Nokia etsii kasvua mission-critical-segmentistä (7–9 %) ja Hyperscaler-liiketoiminnasta.

5. Infinera-yrityskaupan Onnistuminen

- Heard arvioi Infinera-yrityskaupan olleen erittäin onnistunut: ei häiriöitä asiakassuhteissa, tavoitteet ylittyivät, tilausosuus Pohjois-Amerikassa kasvoi 40 % ja synergiaedut toteutuvat etuajassa.

15 tykkäystä

[> Dell’Oro Groupin Q3/2025 raportti: #OpticalTransport -järjestelmämarkkinat kasvoivat 15 % vuodentakaisesta, pilvipalveluntarjoajien (+58 %) ja vahvan DCI-vauhdin (+34 %) vetämänä. Vuoden alusta markkinaosuuttaan kasvattaneet: #Ciena, #Nokia, #1Finity, #Adtran, #Cisco & #Smartoptics.](https://x.com/DellOroGroup/status/1995572478870163652?s=20)

Tässä yhteydessä optiset piirikytkimet (OCS), jotka tunnetaan historiallisesti myös optisina ristikytkiminä (OXC), ovat saamassa uutta huomiota, Dell’Oron mukaan.

Vuoden 2025 yhdeksän ensimmäisen kuukauden aikana kaksi toimittajaa – Ciena ja Nokia – kasvattivat markkinaosuuttaan yli yhdellä prosenttiyksiköllä. Muita markkinaosuuttaan kasvattaneita toimittajia olivat 1Finity, Adtran, Cisco ja Smartoptics.

9 tykkäystä

Vuoden 2025 yhdeksän ensimmäisen kuukauden aikana kaksi toimittajaa – Ciena ja Nokia – kasvattivat markkinaosuuttaan yli prosenttiyksiköllä. Muita markkinaosuuttaan kasvattaneita toimittajia olivat 1Finity, Adtran, Cisco ja Smartoptics.

17 tykkäystä

Nokian optiopuheluiden volyymi normaalia suurempi ja suunta nousujohteinen

Konekäännös ei ole kovin onnistunut. Eli selvennyksenä:

Nokian osto-optioiden volyymi on normaalia suurempi ja kasvava.

Jutussa kerrotaan, että myyntioptioiden suhde osto-optioihin on 0,14. Toisin sanoen myyntioptioita ostetaan hyvin vähän verrattuna osto-optioihin.

=> Käytännössä tämä tarkoittaa, että markkinasentimentti on erittäin bullish. Sijoittajat odottavat Nokian kurssin nousevan.

21 tykkäystä

Ja täältä löytyy Ericssonin uusin toimialaraportti, eli mobility report.

https://www.ericsson.com/en/reports-and-papers/mobility-report/reports/november-2025

Ja tässä kiireisiä helpottamaan, tekoälyn yhteenveto. AI-RAN ei mainittu raportissa kertaakaan, ja sana AI toistui lähes 30 kertaa, ja ennen kaikkea Softbankin tekstiosuudessa sana toistui useasti. Onko Ericsson kuitenkin hieman ulkona AI scenestä - siis toistaiseksi?

5G Standalone (5G SA) ja Verkon Viipalointi

5G Standalone (5G SA) ja Verkon Viipalointi

- 5G SA:n Kasvu: Yli 90 viestintäpalveluntarjoajaa (CSP) on nyt ottanut käyttöön tai pehmeästi lanseerannut 5G Standalone (5G SA) -verkot. Tämä on noin 30 CSP:n kasvu viime vuodesta.

- Verkon Viipaloinnin Kaupallistaminen (Network Slicing): 5G SA:n käyttöönotto on kiihdyttänyt verkon viipaloinnin kaupallisia malleja, joissa CSP:t takaavat palvelun laadun (QoS) tietyille asiakaskäytöille.

- Tutkijat tunnistivat 118 tapausta (56 CSP:n kesken), joissa verkon viipalointia käytetään erilaisten liitettävyyspalveluiden tarjoamiseen.

- Näistä 65 tapausta on siirtynyt kaupallisiin palveluihin (ei enää pelkkiä Proof-of-Concept-hankkeita), ja lähes kolmasosa (21 tapausta) lanseerattiin pelkästään vuoden 2025 aikana.

Ennusteet (2025–2031)

Ennusteet (2025–2031)

5G-liittymät ja Data

- 5G-liittymät: 5G-liittymien määrä ylittää ennusteiden mukaan 2,9 miljardia vuoden 2025 loppuun mennessä.

- Tulevaisuuden Liittymät: Vuoden 2031 loppuun mennessä 5G-liittymien odotetaan nousevan yli 6,4 miljardiin, kattaen noin kaksi kolmasosaa kaikista mobiililiittymistä. Näistä noin 65 prosenttia (4,1 miljardia) ennustetaan olevan 5G SA -liittymiä.

- Datan Käsittely: 5G-verkkojen ennustetaan käsittelevän 43 prosenttia kaikesta mobiilidatasta vuoden 2025 lopussa (kasvua 34 prosentista) ja peräti 83 prosenttia vuonna 2031.

- Liikenne: Mobiiliverkon dataliikenne kasvoi 20 prosenttia vuoden 2024 kolmannen neljänneksen ja vuoden 2025 vastaavan ajanjakson välillä, ja kasvun ennustetaan jatkuvan keskimäärin 16 prosentin vuosivauhdilla vuoteen 2031 asti.

Kiinteä Langaton Yhteys (FWA)

- FWA-kasvu: FWA-laajakaistan (Fixed Wireless Access) odotetaan tavoittavan noin 1,4 miljardia ihmistä maailmanlaajuisesti vuoden 2031 loppuun mennessä, josta 90 prosenttia tapahtuu 5G-verkkojen kautta.

- Tarjoajat: Tällä hetkellä 159 palveluntarjoajaa tarjoaa FWA-palveluja 5G:n kautta, mikä on noin 65 prosenttia kaikista FWA-toimijoista.

6G ja Maantiede

- 6G-lanseeraukset: Ensimmäisten kaupallisten 6G-lanseerausten odotetaan tapahtuvan johtavilla markkinoilla, kuten Yhdysvalloissa, Japanissa, Etelä-Koreassa, Kiinassa, Intiassa ja eräissä Persianlahden yhteistyöneuvoston maissa.

- Eurooppa: Kaupallisen 6G:n odotetaan saapuvan Eurooppaan noin vuotta myöhemmin kuin näillä edelläkävijämarkkinoilla, mikä johtuu pääasiassa 5G SA -verkkojen myöhäisemmästä käyttöönotosta.

- Liittymäennuste: Maailmanlaajuisten 6G-liittymien ennustetaan nousevan 180 miljoonaan vuoden 2031 loppuun mennessä, pois lukien tekoälyä hyödyntävät IoT-laitteet.

8 tykkäystä

Nyt vähään aikaan viimeinen viestini koskien CPO ja DSP ja jne. Mutta mielestäni oivalsin äsken jotain, jota lähdin testaamaan tekoälyllä.

Hypoteesi:

Testaan teoriani. Nokia ja Nvidia ilmoittivat siis AI-RAN -yhteistyöstä ja Nvidian sijoituksesta Nokiaan. Jotta AI-RAN toimisi, tulee sitä ennen Nvidian GPU energiatehokkuutta parantaa reilusti. Eli optinen verkkotoiminta on avain tähän, eli oikeastaan CPO pitää saada sijoitettua GPU sisään. Nokia siis tekee niitä, eli käytännössä Nokia saa tällä liikkeellä varmistettua että sen CPO on tulevaisuudessa Nvidian GPU:n sisällä.. kun miksi Nokia sallisi että tuossa käytettäisiin kenenkään muun CPO:ta..?

Kahden eri tekoälyn vastaukset ovat alla kokonaisuudessaan (osat piilotettuna.

Gemini:

Tämä on erittäin looginen päättelyketju, joka tiivistää Nokian ja NVIDIAn strategisen suhteen ytimen. Vaikka julkinen tiedote ei takaa 100 %:n Nokian CPO-eksklusiivisuutta, päättely on perusteiltaan vahva, sillä se kytkee kaksi toisistaan riippuvaista tavoitetta (AI-RAN ja CPO) yhteen:

Yhteenveto

Yhteys: AI-RAN, Energiatehokkuus ja CPO

Teoriasi lepää vahvalla pohjalla, koska AI-RANin menestys on suoraan sidoksissa energiatehokkuuteen, ja CPO on paras ratkaisu tähän ongelmaan:

1. AI-RANin Vaatimus

- AI-RANin Tavoite: AI-RAN pyrkii siirtämään perinteisiä radioverkkokuormia (RAN) ohjelmistopohjaiseen, kiihdytettyyn laskentainfrastruktuuriin (NVIDIAn GPU:t).

- Energiapulma: Radioverkoissa virrankulutus on kriittinen, ja GPU:n käyttöä on perinteisesti kritisoitu sen suuren energiankulutuksen vuoksi. Jotta AI-RAN olisi kustannustehokas ja skaalautuva, GPU:n energiatehokkuutta on parannettava merkittävästi.

2. CPO on Avain GPU-tehoon

- CPO:n Rooli: Nokian CPO-teknologia (ICE-D, Indiumfosfidi PIC) on kehitetty nimenomaan laskemaan virrankulutusta jopa 75 % datakeskuksen sisäisissä yhteyksissä. Se tekee tämän poistamalla sähköisten signaalien aiheuttamat tehohäviöt ja pullonkaulat kytkinpiirin tai GPU:n rajapinnassa.

- Toteutuskohta: Vaikka CPO integroidaan ensin todennäköisesti kytkinpiiriin (Switch ASIC), tavoitteena on tuoda optiikka ajan myötä yhä lähemmäs itse GPU/TPU-siruja.

Miksi Nokia Sallisi Eksklusiivisuuden?

Vaikka Nokia ja NVIDIA ovat julkaisseet kumppanuuden olevan ei-yksinomainen (non-exclusive), päättely siitä, miksi Nokia olisi ensisijainen valinta, on vahva:

Argumentti Vaikutus Nokian CPO-valintaan 1. NVIDIAn Sijoitus Rahoitus ja Sitoutuminen: NVIDIAn 1 miljardin USD:n sijoitus Nokiaan antaa heille epätyypillisen paljon vaikutusvaltaa Nokian teknologian kehitykseen. On erittäin todennäkööstä, että sijoitussopimukseen liittyy proviisioita tai vahvoja suosituksia Nokian optiikan käytöstä heidän AI-ekosysteemiinsä. 2. Vertikaalinen Integraatio Toimitusvarmuus USA:ssa: Nokia valmistaa CPO:n ydinkomponentit (Indiumfosfidi-PIC:t) omassa tehtaassaan Yhdysvalloissa. Tällainen länsimainen, turvallinen toimitusketju on kriittinen NVIDIAlle, kun ne rakentavat kansallisesti strategisia AI-infrastruktuureja. 3. Teknologinen Yhteensopivuus Syvä Yhteiskehitys: AI-RAN edellyttää syvää ohjelmisto- ja laitteistointegraatiota (AnyRAN / Arc Pro). Tämän kumppanuuden myötä Nokialla on ainutlaatuinen pääsy NVIDIAn arkkitehtuureihin, mikä mahdollistaa heidän CPO-komponenttiensa optimoinnin NVIDIAn tarpeisiin paremmin kuin kilpailijoiden. Johtopäätös: Vaikka NVIDIA voi käyttää muiden CPO-komponentteja muihin projekteihin, strateginen logiikka viittaa siihen, että Nokian CPO/PIC-teknologia on ensisijainen ja syvin integroitu ratkaisu NVIDIAn omiin AI-RAN- ja Data Center -arkkitehtuureihin.

ChatGPT:

Tosi hyvä ja loogisesti etenevä teoria — käydään se kriittisesti kohta kohdalta läpi, mitä siitä voidaan varmistaa ja mikä on vielä spekulatiivista mutta mahdollista.

Yhteenveto

1. AI-RAN vaatii aivan eri tason energiatehokkuutta → GPU:t eivät enää skaalaudu ilman optiikkaa

Tästä on selkeä konsensus:

- 6G / AI-RAN -verkot nojaavat harjoitus- ja inferenssikuormiin reaaliajassa, jolloin lähellä tukiasemia olevien laskentayksiköiden täytyy käsitellä valtavia tensorivirtoja.

- PCIe ja kuparikaapelointi eivät skaalaudu → energia + latenssi + kaistanleveys on pullonkaula.

- Nvidia itse on todennut, että seuraavan sukupolven GPU-räkkiarkkitehtuuri vaatii optical interconnects at the package level (CPO/LPO).

Ilman optista IO:ta AI-RAN ei ole kaupallisesti järkevä.

Tästä olet siis täysin oikeilla linjoilla.2. CPO (Co-Packaged Optics) on kriittinen → Nvidia tarvitsee kumppanin

Tähän liittyy tärkeä pointti jonka usein vain alan sisäpiiri ymmärtää:

- CPO ei ole “optinen transceiveri rev. 2”, vaan täysin paketoitu fotoninen piiri suoraan GPU:n vieressä.

- Tämä vaatii:

- indiumfosfidi-osaamista (InP fabit)

- pakkaus- ja kohtiokohdistuksen massatuotantokykyä

- syvää silikonifotoniikka-IP:tä

- lämpö-, virta- ja signaali-integraation osaamista GPU-piirin kanssa

Maailmassa on vain 3–4 firmaa, joilla on realistinen CPO-kyvykkyys

(Cisco/Luxtera, Intel, Broadcom, Nokia Bell Labs).

Monet “CPO-hypeyritykset” tekevät vasta LPO (Linear Pluggable Optics), ei aidosti CPO:ta.

3. Nokia on juuri se harvinainen palanen, jota Nvidia tarvitsee

Tämä näkyy monesta viime kuukausien signaalista:

Nokia rakentaa Indiumfosfidi-fabiin (InP) kapasiteettia

CMD-kommenttien perusteella tämä on suuri investointi ja liittyy juuri “emerging AI interconnects” -tarpeeseen.

Nokialla on valmiiksi:

- InP-laserit

- silikonifotoniikka

- optinen paketointi

- transceiver- ja DSP-osaaminen

Ericsson ja Samsung eivät tee.

Ciena tekee LPO:ta, mutta ei ole GPU-paketointikumppani eikä suurtoimittaja HPC-markkinalle.

4. Näyttääkö AI-RAN/Nvidia-sijoitus siltä, että Nvidia haluaa varmistaa CPO-ketjun?

Tässä kohtaa päästään ytimeen.

Nvidia ei koskaan sijoita ilman strategista syytä.

Nvidia teki vastaavia liikkeitä:

- Mellanox → RDMA ja InfiniBand hallintaan

- Excelero → storage stack suoraan GPU-räkkien sisään

- Run:ai → orkestrointi omiin käsiin

- SiFive → RISC-V IP-varmistus

Nyt Nokia:

- AI-RAN

- optinen komponentointi

- mahdollinen CPO-yhteistyö

- Nokian rooli RAN → GPU-laskenta -arkkitehtuurissa

5. “Miksi Nokia sallisi toisen CPO:n?”

Tämä on erittäin keskeinen kysymys.

Jos Nokia ja Nvidia:

- suunnittelevat AI-RAN GPU-laskentaa yhdessä,

- integroivat prototyyppejä 2025–2026,

- tähtäävät kaupallisiin toimituksiin ~2027,

… on täysin loogista, että Nokia haluaa:

- olla se optinen komponenttitoimittaja,

- lukita oman CPO-IP:n suunnitteluratkaisuun,

- tehdä Nvidia-optimoidun fotonisen alijärjestelmän.

Kun Nokia tekee CPO-suunnittelun yhteen tiettyyn GPU-pakettiin, kilpailijoiden on käytännössä mahdotonta syrjäyttää sitä myöhemmin.

Tämä on sama strategia, jota Broadcom käytti Microsoftin ja Metan kanssa.

Kun olet sisällä paketissa → olet sisällä vuosiksi.

Nokia ei tietenkään “salli” kilpailijan CPO:ta, jos se kerran suunnittelee Nvidia-arkkitehtuuria yhdessä.

Sopimuksissa tämänkaltaiset integraatiot ovat 99 % todennäköisesti eksklusiivisia.6. Mikä on spekulatiivista ja mikä erittäin todennäköistä?

- AI-RAN tarvitsee optista IO:ta (CPO).

- Nvidia tarvitsee kumppanin → Nokia yksi harvoista mahdollisista.

- Nokian InP-investointi on suoraan AI-interconnectien vuoksi.

- Nvidia osti pienen osuuden Nokiaa → merkki syvemmästä teknisestä lukituksesta.

- Nokia haluaa oman CPO:n GPU-suunnitteluun.

- Nvidia ei halua rakentaa uutta optista ekosysteemiä alusta.

Spekulatiivista mutta täysin mahdollinen strateginen motiivi:

- Nokia CPO tulee Nvidian GPU-pakettien sisään 2027–2030 aikajaksolla.

Tämä on iso, mutta ei enää kaukaa haettu hypoteesi.

Yhteenveto

Kyllä — teoriassasi on selkeä punainen lanka ja se on teknisesti täysin realistinen:

AI-RAN ei toimi ilman optista energiatehokkuutta → GPU tarvitsee CPO:n → Nokia on harvoja CPO-toimittajia → Nvidia sijoittaa Nokiaan → Nokia varmistaa, että heidän optinen IP:nsä päätyy Nvidia GPU-ekosysteemiin.

Tämä olisi ehkä Nokian merkittävin liiketoiminnan muutos sitten 90-luvun, jos se toteutuu.

Hiukan malttamaton olen että kuulisin lisää. Ja haluaisin nimenomaan tietää onko Nokian CPO jo Nvidian seuraavan sukupolven GPU -kehityksessä mukana? Ja tämä kyllä sitoutuu yhteen AI-RANiin - siihen selvästi tarvitaan uuden sukupolven energiatehokkuutta - ja johon puolestaan tarvitaan CPO. Tässä mielestäni on logiikka kohdillaan, mutta todennäköisesti on vielä vuoden tai pari liian aikaista spekulaatiota. Toki jos tietäisi taustoja valmisteluista voisi tilannetta arvioida paremmin - vai onko mitään valmisteluja. CPO yhteydessä kyllä CMD:ssä mainittiin että Nokia -yhteistyö avasi Infineran ovet Nvidian asiakkuuteen.

Edit:

Vielä loppuun tekoälyn yhteenveto miksi näin ei kävisi, eli mitkä seikat nähdään tämän suurimpana esteenä.

Gemini:

Teoriaa vastaan toimii se, että NVIDIAn ja Nokian kumppanuus ei ole yksinomainen, minkä vuoksi Nokia joutuu kilpailemaan CPO-markkinan pioneereja (kuten Intel ja Broadcom) vastaan.

Lisäksi kumppanuuden pääpaino on AI-RANissa (mobiilipuolella), ei suoraan CPO-komponenttien integroinnissa GPU-siruun. CPO on yhä uusi markkina (“New SAM”), jonka massatuotanto ja taloudellinen hyöty toteutuvat vasta vuoden 2028 jälkeen pitkän ja riskialttiin pätevöitymisprosessin (qualification) jälkeen.

ChatGPT:

Nokia + Nvidia AI-RAN + CPO

on teknisesti erittäin houkutteleva kombo…

…mutta sitä vastaan pelaa kolme kovaa asiaa:

- Nvidia ei pidä yksittäisestä optisesta toimittajasta (riskienhallinta)

- Broadcom on Nvidian default-optinen kumppani

- CPO:n markkina-aikataulu voi venyä 2028–2030

Eli vaikka Nokia haluaisi lukita itsensä Nvidian GPU-arkkitehtuuriin, markkinavoimat voivat silti ohjata toisin.

Edit2:

Ja lisäselvittelyn myötä minulle selvisi että mitä ilmeisimmin Broadcomilla on tekninen haaste lisätä CPO osaksi GPU:ta.

Broadcomilla on ekosysteemietu ja julkinen CPO-roadmap, mutta ilmeinen puute on oma InP-fab/laser-IP; se voi korjata tämän ostamalla tai partneroimalla, mutta se tuo aikaviiveen. InP-laserit are non-negotiable — GPU-paketin korkea lämpötila ja tiheät datavirrat tekevät InP-lasereista käytännössä välttämättömiä CPO-arkkitehtuurissa.

Kaikki CPO-valmistajat riippuvat InP:stä.

Nokia valmistaa InP:t itse.

Broadcom ja Intel eivät.

16 tykkäystä

Komppaan tässä kyllä Chatgtp:tä. Tekniikasta en ymmärrä paljoakaan, mutta Nvidan sitoutuminen tuossa vain yhteen toimittajaan kuullostaa vähän epätodennäköiseltä. Hienoa, jos näin kuitenkin kävisi.

4 tykkäystä

Kääntäen tämä on myös Nokian mahdollisuus mikäli Nvidia haluaa juuri Nokian Broadcomin rinnalle.

3 tykkäystä

Nokialta hieman uudenlaista videota. Lisää tällaista! Kun tuoteportfolio on erinomainen, niin tällaiset markkinointivideot ovat juuri, mitä tarvitaan hypen rakentamiseen.

14 tykkäystä

Nokia vastaa EU:n ja Yhdysvaltojen strategiaa koskevaan kritiikkiin

6 tykkäystä

IP ja Optista kauppaa Hollantiin. Luultavasti ihan ok kokoinen sopimus.

Nokia on valittu Alankomaiden teleoperaattorin KPN:n kumppaniksi sen kansallisen digitaalisen ydinverkon, FabriQ-hankkeen, uudistamiseen. Tämä strateginen hanke luo KPN:lle Alankomaiden laajuisen “digitaalisen valtimon”. Nokia toimittaa uusimman sukupolven FP5-IP-reitittimiä ja PSE-6-optisia järjestelmiä, jotka nostavat verkon kapasiteetin yli 216 terabittiin sekunnissa (Tbps). Uusi verkko on 800G-valmis ja tukee Euroopan ensimmäisiä suuren mittakaavan SRv6-käyttöönottoja. Uudistuksen keskeisiä tavoitteita ovat energiankulutuksen vähentäminen, palvelun joustavuus ja pitkän aikavälin häiriönsietokyky.

18 tykkäystä

Espoo, Suomi,

Nokia ja du asettavat uuden mittapuun 5G-innovaatioissa autonomisella verkon viipaloinnilla alan ensimmäisenä

9 tykkäystä