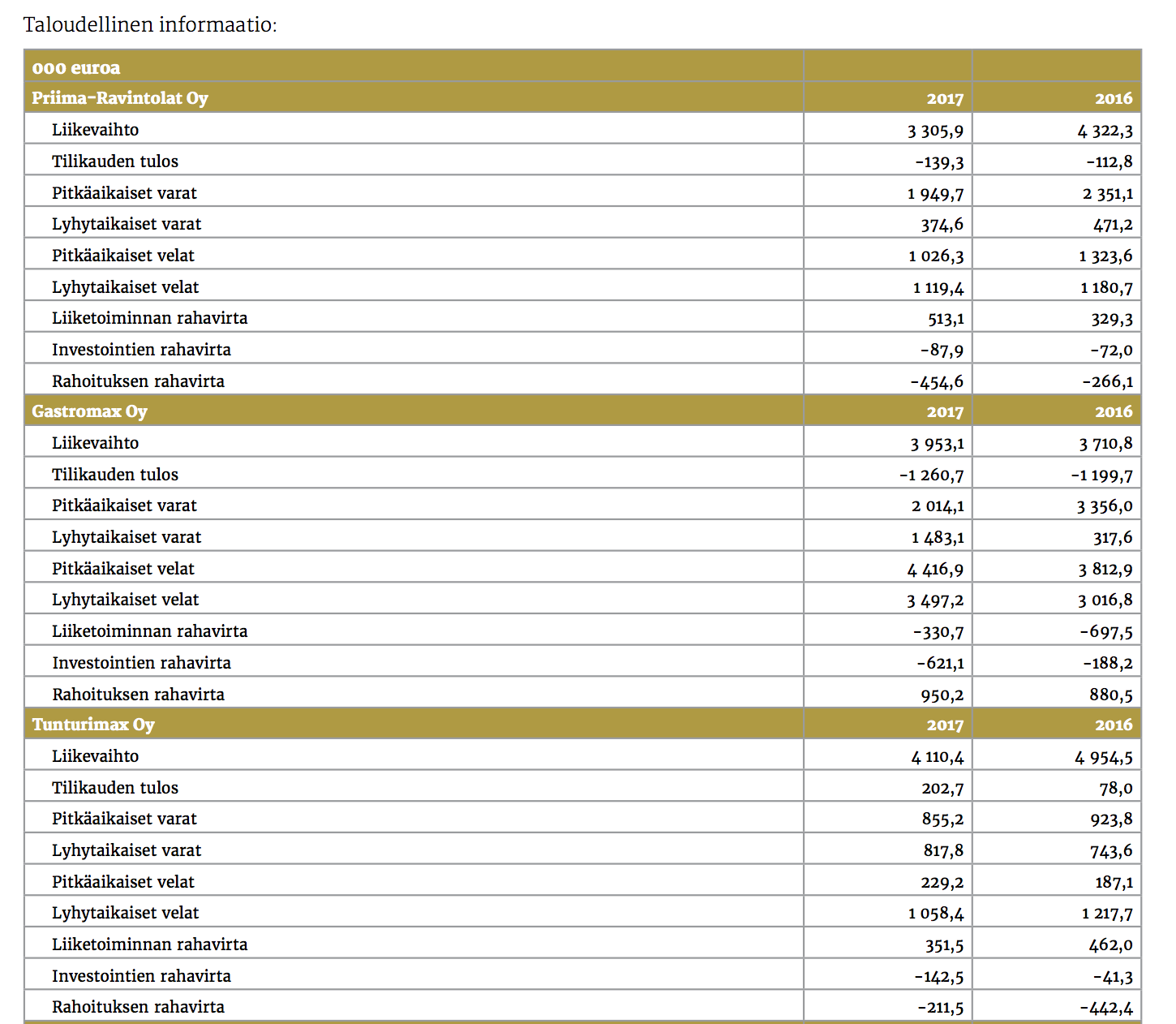

Tietysti kokonaisuuden kannalta vaikea arvioida, kun nämä ovat vain yksittäisiä tapauksia parista sadasta. En ole ekspertti, mutta voi olla myös taloudellisesti järkevää pumpata Gastromax täyteen velkaa ja nostella korkoja ulos, voittojen sijaan, mikä hämärtää lukuja tällaisen tilinpitonoviisin silmissä. Sauli osaisi kommentoida paremmin.

Katse kannattaneekin pitää kokonaisuudessa ja sen kannattavuudessa. Selvää kyllä on, että kaikki investoinnit eivät ole osuneet kun tahti on ollut liian nopea, kuten nyt 30 ravintolan lopettamisesta/myymisestä voidaan päätellä.

Vuoden 2019 aikana nähdään, paloiko viimeisen viiden vuoden aikana rahat remontteihin, eikä ravintolaportfolio olekaan niin kurantti, mitä ajateltu.

Näistä saa ROASTiin hyviä kysymyksiä. ROAST livenä 12.12., tänne voi laittaa chattiin kyssäreitä:

Onko muita mietityttänyt, että Restamax meni ostamaan Royalin melkoisella hinnalla, jos ei oteta huomioon synergioita. Niitähän ei Royalin omistajille ollut olemassa ilman Restamaxia.

Tarkoitan sitä, että jos Royal oli listautumassa pörssiin, ei sen tuloskunnolla olisi välttämättä pitkään kovin hääviä arvostusta ylläpidetty. Finedine-pääkin on vaikeaa Suomessa saada kannattavaksi ja erityisesti kestävästi suhdannevaihteluissa. Oma veikkaus on, että kovalla antihinnalla kurssikäyrä olisi ollut sellaista mukavasti luistavaa pulkkamäkeä, vaikka rohkenen epäillä, ettei antihinta alunalkaenkaan olisi noilla luvuilla kovin hääppöiseksi voinut muodostua.

Plan B)

-Annetaan Royalin listautua.

-Listataan Smile ilman paineita, harkiten ja huolella.

-Kas, Royalin osakehan matelee, tuotto-odotukset pettäneet innokkaat sijoittajat.

-Tarjotoudutaan ostamaan Royal pois, vastineeksi Restamaxin osakkeita. (Ei velkaa!)

→ Royaliin sijoittaneet tanssahtelevat synergiadiscovalojen alla saadessaan onnellisen lopun kehnolle businekselle, tarttuvat oljenkorteen ja siirtyvät tulevan NoHo:n omistajiksi.

-Viedään hötkyilemättä integraatio maaliin. Ilman jättimäistä velkataakkaa. Ilman pakkorakoa Smilen kanssa.

Ja vaikka Royal jotenkin olisi onnistunut pitämään päänsä pinnalla pörssissä, niin ei se yhdistyminen synergiatarjouksineen kai silti olisi nykyistä hevimpi ollut…

Tällaista sohvaperunan huutelua pelikentällehän tämä on, mutta huudellaan, kun ei muuta osata…

Stydi setti, ainakin itselleni Restamaxin/Nohon strategia ja tavoitteet sekä meininki sai ns. lihaa luiden ympärille. Akulta myös poikkeuksellisen särmikkäitä kommentteja esim. Redistä ja noista tappiollisista osakkuusyhtiöistä, joita nyt siivotaan tositarkoituksella. Toivottavasti tekin saitte uusia seikkoja irti ROASTista!

Toinen, mikä nosti luottamusta, oli vahvistava viesti Nohon hyvin desentraloituneesta toimintamallista: olen lukenut monissa haastiksissa, että Aku ei mikromanageeraa ja ravintolat saa operoida itsenäisesti, kunhan päästään kannattavuustavoitteisiin. Itseohjautuvassa (jos tätä termiä voi käyttää) organisaatiossa johdon fokuksella on mahdollisuus keskittyä oleelliseen, vaikka tehdäänkin monella suunnalla ja paljon. Johdon fokus on kuitenkin ollut yksi suurimpia kysymysmerkkejä, ja tulee olemaan, kun yhtiö samaan aikaan keskittyy kannattavuuteen ja “levittää siemeniä” maahan uusia kasvuplatformeja varten.

Edit. piti vielä lisätä, että Aku toisteli useasti videolla johdolla olevan “skin in the game” merkittävien osakeomistusten myötä. Itse sen verran “old school” kaverina arvostan, että johto oikeasti todistaa uskon yhtiöön omistavalla taloudellisesti merkittävällä summalla osakkeita. Hienoa tässä tapauksessa on myös, että perustajat ovat myös pääomistajia edelleen.

Mielenkiintoinen setti, hyviä kysymyksiä ja vastauksia. Royal-oston integraatioon on panostettu, EBITin / pääoman allokointia korostettiin ja kuten aiemmin mainittu, johdolla on “skin in the game”. Vikström oli esiintyjänäkin vakuuttava.

Homman pihvi jäi kuitenkin vieläkin epäilyttämään: hajautettu toimintamalli on tuonut haasteita - tappiollisia ravintoloita, epäonnistuneita kumppanuuksia ja kalliin puoleisia kauppahintoja - ja ratkaisu on lisää hajauttamista, jatkossa myös Suomen ulkopuolelle. On itsestään selvää, että hajautettu systeemi ja itseohjautuvuus on täydellinen niiden ravintoloiden osalta joissa se toimii - ei pörssiyhtiön johdon pidäkään mikromanageerata ravintolayrittäjää. Oleellisempi kysymys on miksi malli ei ole toiminut niin monessa kohteessa, ja miksi se yhtäkkiä alkaisi toimia paremmin (etenkin ulkomailla), mitä jatkossa tehdään eri lailla? Bisneksen perusideassa ei ole mitään vikaa, synergiat yrittäjän kanssa löytyvät kyllä, mutta toimeenpano on tökkinyt. Vähän sama kuin rahaston salkunhoitaja sanoisi, että jatkossa ostan vain sellaisia osakkeita joiden arvo tulee kasvamaan - uskotaan kun nähdään.

Ei morjens! Hybridilainaa pukkaa. Mites se menikään se, että nyt piti ensisijaisesti saada kannattavuus kuntoon ja sitten vasta laajentumista?.. Onneksi enää pieni siipale alkuperäisestä läjästä salkussa. Olisivat nyt edes pidättäytyneet osingosta ensirahoituksena.

Tänä vuonna ollaan “all in” kannattavuusparannuksessa, mutta vauhtia piisannee ulkomaillakin:

"NoHo Partners Oyj aikoo käyttää hybridilainalla mahdollisesti saamansa varat sen strategian mukaisiin investointeihin, mukaan lukien mahdolliset kansainväliset ja kotimaiset yritysjärjestelyt, tiettyjen nykyisten lainojen takaisinmaksuun noin 5 miljoonan euron osalta, mukaan lukien tiettyjen pääjärjestäjän myöntämien lainojen takaisinmaksu, sekä yleisiin liiketaloudellisiin tarpeisiin.

NoHo Partners Oyj neuvottelee parhaillaan strategiansa mukaisista Ravintolaliiketoimintaan liittyvistä pohjoismaisista yritysjärjestelyistä, mukaan lukien laajentumisesta uusiin maihin. Ei kuitenkaan ole varmuutta siitä, että tällaiset neuvottelut saatetaan menestyksellisesti päätökseen."

”Puheet on nyt pidetty ja jatkossa numerot hoitavat puhumisen”… vai mitenkäs se menikään? Hybridilainaan liittyvät numerot ainakin puhuvat aika selvää viestiä tällä hetkellä.

Juuri kun viime vuonna pääsi iloitsemaan johdon uusista insentiiveistä, jotka oli sidottu Suomen toiminnoissa liikevoittoon, mutta hybridi iskee vain EPS:iin

Miten tämä hybridilainaaminen onnistuu yhtiöille? Yhtä suuri riski kuin osakkeissa, mutta etuoikeus voitonjakoon ja suurempi tuotto kuin tavallisten osakkeiden osinkotuotto.

Aamarissa meikäläisen kommentit, mutta tässä vielä tiivistettynä:

Mielestäni hybridissä on kysymys kv-kasvun jatkamisesta (sanottiin varsin suoraan tiedotteessa). Tarkoittaa samalla sitä, että Smilessä ei tehdä järjestelyjä lyhyellä aikavälillä. Kyseessä todennäköisesti kohtuullisen iso järjestely (liikevaihtoluokka 50m?).

Mielestäni hybridi ja kv-kasvun kiihdyttäminen ei ole hyvä idea tässä vaiheessa. Hybridi on kallista rahaa ja se painaa tulosennusteita. Lisäksi kv-kasvu kasvattaa yhtiön jo ennestään koholla olevaa riskiprofiilia. Mielestäni riskiprofiilin kasvattaminen tässä vaiheessa on täysin tarpeetonta ja yhtiön pitäisi fokusoitua Suomen kannattavuuden todistamiseen sekä Tanskan korjaamiseen.

Mielestäni ainoa tapa jolla tämä kääntyy osakkeenomistajille positiiviseksi olisi se, että kaupalla olisi välitön positiivinen EPS vaikutus hybridilaina huomioiden. Käytännössä tämä tarkoittaisi sitä, että ostokohteen kertoimet ovat hyvin houkuttelevat ja kauppa voitaisi perustella “ei voitu jättää toteuttamatta” argumentilla. Positiivinen EPS vaikutus kompensoisi hieman kohoavaa riskiprofiilia. Vastaavasti, jos kauppa toteutetaan Tanskan tyyliin korkeilla kertoimilla ja EPS vaikutus on negatiivinen, on tätä vaikea pitää millään tavalla järkevänä osakkeenomistajien kannalta. On hyvä muistaa, että yhtiöllä on vahvat insentiivit 2019 EBIT-% parantamiseksi. Tämä pienentää jonkin verran riskejä siitä, että kohteen kannattavuus olisi heikko. Tämä ei kuitenkaan tarkoita, etteikö siitä voitaisi maksaa korkeita kertoimia (case Tanska).

Vaikka hybridilaina toki nakertaakin EPS:ää, niin muistutan kuitenkin, että tämä ei muuta isoa kuvaa yhtiön EBIT-% tulosparannuksesta. EBIT-% parannuksessa on pohjimmiltaan kysymys siitä, onko yhtiön viimevuosien kasvu ollut kannattavaa? Mikäli yhtiö onnistuu parantamaan EBIT-% kannattavuuttaan suunnitellusti, ei hybridin negatiivinen EPS vaikutus lopulta olisi erityisen vakavaa. Hybridi on kuitenkin väliaikainen ja siitä pääsee helposti eroon. Vastaavasti jos EBIT-% parannus ei realisoidu odotetusti, ei kv-kasvun kiihdytys yhtiötä pelasta, vaikka kaupat olisivat tehty miten houkuttelevin kertoimin.

On mielenkiintoista nähdä paljonko NoHo maksaa hybridilainan järjestelystä Nordealle, en yllättyisi jos järjestelypalkkiot jäisivät poikkeuksellisen alhaisiksi.

Whyyyyyyyyy oh why?!?!! 9% korolla. Kyllä saa olla hyvähintaista ja tuottoista se, mihin tuon 5milj. (Nordealle vekoihin?) yli jäävä lainaosuus tuupataan, että tässä olisi mitään järkeä. Harmittaa enää se, että jätin seurantaerän salkkuun, enkä myynyt kaikkea, vaikka usko oli heikossa.

Kyllähän tämä pistää vakavasti harkitsemaan NoHon poistoa salkusta. Kahden ison liiketoiminnan (Royal/Resta) yhteenlaittaminen on aina suuri integrointihaaste ja riski. Vaikkakin tässä bisneksessä integrointi ei ehkä niin haastavaa ole kuin monessa muussa. Nyt jos vielä ollaan tekemässä yhtä ostoa niin riski kasvaa kyllä turhan suureksi omaan makuun. Mutta mihin muuhunkaan tuollaista lainaa käytettäisiin.

Näkeekö jostain ketkä hybridilainaa merkkasivat? Kiinnostaisi tietää onko sellaisia omistajia, jotka aikovat nostaa osinkoa ja lainata rahat sitten 9% korolla takaisin yhtiölle.

Myin omistuksensa tässä viime vuonna, ja olen sen jälkeen seuraillut että mahtoiko tulla tehtyä virhe. Ainakaan toistaiseksi numerot eivät ole antaneet perusteita ottaa tätä takaisin salkkuun, päinvastoin, joten valoisampia numeroita odotellessa.