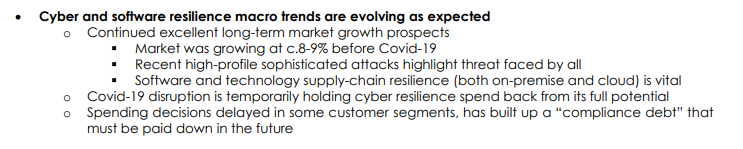

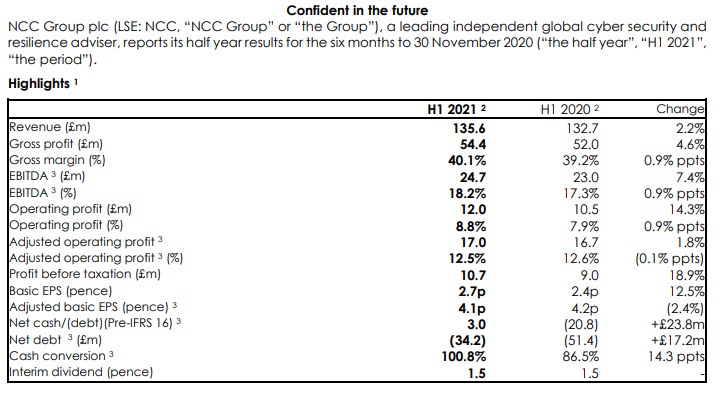

Blandt de børsnoterede cyber-sikkerhedsservicevirksomheder var kommentarerne i den britiske NCC Groups seneste resultatopgørelse de samme som hos Nixu:

F-Secures konsulentvirksomheds omsætning faldt med 8 % sidste år, så i det mindste baseret på disse tre sammenligninger har corona haft en indflydelse på efterspørgslen efter cybersikkerhedstjenester.

For produktvirksomheder har udviklingen været varierende. Nogle virksomheder har fortsat en stærk vækst, mens andre oplevede en afmatning i væksten sidste år.

Tak – en fremragende pointe, især når vi tænker på, at vi ønsker at være den bedste arbejdsplads for cybersikkerhedsprofessionelle. Bemærkningen om omkostninger relaterede sig til det faktum, at det for en vækstvirksomhed som vores ville være nemt at falde i en fælde, hvor vækst tages fra markedet til stadig lavere priser, samtidig med at medarbejdere rekrutteres gennem lønkonkurrence – hvilket i sidste ende ville føre til en situation, hvor de penge, der modtages fra kunderne, ikke engang er nok til at dække konsulenternes lønninger.

Vi konkurrerer ikke i udgangspunktet på lønninger, da markedet altid vil have den over-investor eller produktvirksomhed, der kan betale rigtig høje lønninger til specialister, fordi indtægterne kommer fra andre steder. Dette er ikke muligt for os, hvilket betyder, at vi skal bygge vores attraktivitet op omkring kultur, læring på arbejdspladsen og human behandling. Indtil videre har vi haft succes med dette, og selvfølgelig betaler vi også gode lønninger baseret på resultater.

I vores belønningsmodeller stræber vi efter modeller, der understøtter teamwork og ikke individuel succes. Derfor har vi bonusmodeller for hele virksomheden samt aktieprogrammer, hvor medarbejderne kan blive medejere. Brugen af disse og modellerne varierer fra sag til sag. Faktisk ejer over halvdelen af Nixu-medarbejderne Nixu-aktier i en eller anden form.

Hjerneflugt er naturligvis en risiko, men samtidig er fornyelse på et vist niveau også en god ting. Man kan også sige, at jo flere Nixu-medarbejdere der ender hos kunderne, jo flere mennesker har vi der, som forstår værdien og presser kunderne fremad i deres investeringer. Traditionelt har medarbejderomsætningen i Nixu været lav (ca. 10% om året), sidste år steg dette tal, men jeg tror, at vi igen har midlerne til at holde omsætningen lavere i fremtiden.

Tak for det fremragende svar! Det er i øvrigt dejligt, at du deltager i diskussionen her

Det er ikke et problem, så længe der er gode folk at finde til arbejdet, og erfarne specialister kan rekrutteres, og ikke kun uerfarne unge. Begge dele er nødvendige.

Uden at kommentere Nixu yderligere har jeg på min egen karrierevej oplevet et sted, hvor lønnen var relativt lav i forhold til branchen. Ellers blev der virkelig investeret meget i medarbejderne, og folk var glade for at arbejde der. I årenes løb udviklede firmaet sig til et springbræt: de fik mange gode unge til at arbejde der, som arbejdede i 1-5 år og derefter skiftede videre. Jeg selv og næsten alle mine bekendte havde den samme grund: lønniveauet. I stedet blev der altid kun ansat (billige) unge. Firmaet står stadig stille og kan ikke tiltrække dygtige folk til store roller, der for alvor kunne drive forretningen fremad. Det producerer selvfølgelig stadig meget god arbejdskraft til branchen, men det er næppe firmaets hensigt Jeg arbejder ikke i IT-branchen, og det er sandsynligvis ikke et passende eksempel der, men jeg har siden da mere foretrukket firmaer, der erklærer, at de ønsker branchens bedste medarbejdere og gør alt for at opnå det. Som Petris besked viser, er der selvfølgelig så mange forskellige firmaer, at man ikke kan samle dem alle. Man skal ikke betale en postbud 10.000 €/måned, uanset hvor god han er til at uddele post…

Og som en afklaring, som Petri også skrev ovenfor, betaler Nixu på ingen måde dårlige lønninger, men måske heller ikke de højeste i branchen.

I en anden tråd følger nogen jævnligt firmaets åbne stillinger og forudsiger dermed firmaets udvikling. Jeg tjekkede nu Nixus situation på deres hjemmeside https://nixu.verismohr.com/jobs, og der er 24 åbne stillinger, hvoraf flere tydeligt søger flere personer. Nixus præsentation nævnte et hovedtal på 373, hvilket groft sagt betyder, at under 10% af stillingerne er åbne, hvilket lover godt. Jeg vil prøve at huske at tjekke situationen nu og da, og andre er selvfølgelig velkomne til at rapportere. Forhåbentlig findes der gode medarbejdere.

Nixu har været ude at shoppe, dog ser det ud til at være en ret lille butik (ifølge LinkedIn 10 medarbejdere), så meddelelsen blev også håndteret med en pressemeddelelse (ikke en fondsbørsmeddelelse). Måske kan det snarere betragtes som en rekruttering.

Nixu udgiver nok ikke egentlige delårsrapporter (kun halvårsrapporter), men i dag udkom der en CEO-gennemgang af Q1.

Nixu Corporation’s ureviderede omsætning for januar-marts 2021 faldt med 6 procent fra samme periode året før og var 13,1 millioner euro (Q1/2020: 14,0 millioner euro). Driftsresultatet (EBITDA) steg til 367 tusind euro (Q1/2020: -365 tusind euro). Justeret driftsresultat var 437 tusind euro (Q1/2020: 8 tusind euro)."

Der var også en kommentar relateret til den personalegennemstrømning, der blev spekuleret i i tråden:

Efter omkostningsbesparende foranstaltninger implementeret i 2020 startede vi 2021 i en defensiv position og med færre medarbejdere, hvilket havde en betydelig indvirkning på vores omsætning på trods af gode salgsresultater.

Det ser ud til, at de selv ikke er tilfredse med den faldende omsætning (når målet er organisk vækst):

Selvom vi starter 2021 med en mindre størrelse end i referenceperioden, er vi fortsat fuldt ud forpligtet til vores mål om at øge vores omsætning organisk og samtidig forbedre vores EBITDA i løbet af 2021. Det er klart, at vi ikke er tilfredse med vores niveau i første kvartal for nogen af delene.

Det føles som om, at vi enten får god vækst, men faldende EBITDA, eller god EBITDA og faldende omsætning. Så hvert år skifter vi, hvilket scenarie vi arbejder ud fra . Måske får vi snart begge dele på plads, så tager det fart

Hvis Nixu i 2021 sigter mod vækst og får gjort de rigtige ting, har de mulighed for at overraske. Industrien er en, hvor arbejdet ikke vil stoppe, og dens nødvendighed er anerkendt i nutidens verden. Et bevis på dette kan være nedenstående nyhed.

Inderes ser ud til at have givet en målpris på 11,50 euro og en “tilføj”-anbefaling.

Lad os linke interviewvideoen med CEO’en for Q1 her. @Petri_Kairinen, du nævnte i videoen, at it-serviceselskaber (såsom Gofore og Vincit) klarede sig godt sidste år, hvilket man selvfølgelig også kunne læse ud af deres rapporterede tal. Det gav mig et par spørgsmål:

Er disse mindre og mellemstore it-serviceselskaber (Gofore, Siili, Vincit, Solteq osv. + unoterede selskaber) på nogen måde jeres konkurrenter, altså tilbyder de også cybersikkerhed?

Har I nogen form for samarbejde med virksomheder i denne sektor (krydssalg eller lignende), forudsat at de ikke direkte konkurrerer med jer? Jeg husker at have læst/hørt et sted, at der inden for it-servicesektoren også er en del samarbejde, da virksomhederne har forskellige kernekompetencer, selvom de på et overordnet niveau er konkurrenter. I det mindste underleverandøraftaler.

Kursen er faldet til omkring 9 euro. Nixu er ikke meningen at være en indtjeningsmaskine endnu, så den relevante nøgletal til værdiansættelse er EV/S. Her er en hurtig sammenligning med andre børsnoterede IT-virksomheder, der følges af Inderes. Alle 2021e.

Nixu 1,27

Innofactor 0,95

Bilot 1,04

Siili 1,21

TietoEVRY 1,38

Digia 1,46

Vincit 1,74

Gofore 2,51

Som det fremgår ovenfor, kan Nixu stadig ikke betragtes som superbilligt, men på den anden side vokser cybersikkerhedsindustrien hurtigere end den almindelige IT-servicesektor, og konkurrencen er måske ikke helt så hård (100% mavefornemmelse). Selvfølgelig er der de samme rekrutteringsudfordringer i denne branche. Sammenligningsgrundlaget værdiansættes primært ved hjælp af indtjeningsmultipler, hvilket skaber store forskelle i EV/S på grund af rentabilitetsniveauer. Hvad kunne Nixus rentabilitetsniveau så være, når fokus begynder at skifte fra vækst til rentabilitet? Det er det store spørgsmål her, ud over vækstraten.

Der er i øvrigt nu en forskel på 27% til Inderes’ kursmål (11,50 €). Jeg tilføjede.

Hej og undskyld det forsinkede svar! Små og mellemstore IT-servicevirksomheder har ofte nogle cybersikkerhedsspecialister på deres lønningsliste, men efter vores opfattelse deltager disse personer primært i at understøtte deres egne udviklingsprojekter og er i den forstand ikke i direkte konkurrence med os (de sælger altså ikke separate cybersikkerhedstjenester).

For Nixun er målet dog at være involveret i kundernes digitaliseringsprojekter og udvikle cybersikkerhed fra starten, og i den forstand er disse IT-udbyderes evne til at overbevise kunden om sikkerheden ved deres egen leverance uden en separat cybersikkerhedspartner også en form for konkurrence med os. Under alle omstændigheder er antallet af deres separate cybersikkerhedsspecialister efter vores mening ikke betydeligt i forhold til IT-serviceudbydernes størrelse.

Dette spørgsmål knytter sig godt til mit tidligere svar. Med nogle aktører har vi allerede et samarbejde og fælles kunder, men mængderne er endnu ikke særlig betydelige. Typisk er vi med i de samme projekter, men slutkunden har bragt os sammen.

Vores ønske ville selvfølgelig være at være stærkt involveret allerede i udbudsfasen med disse digitale aktørers cybersikkerhedsgaranti: altså at sælge kunderne en samlet løsning, hvor cybersikkerhed fra softwaregaranti, brugeradministration samt overvågning ville være en del af den samlede leverance. Desværre har kundernes indkøbsprocesser indtil videre ikke understøttet en sådan mulighed - helheden er således blevet dyrere, og prisen har ofte afgjort konkurrencen til fordel for en aktør, hvor cybersikkerhed ikke er indbygget.

Ud fra dette kan man så udregne digitaliseringens cyberreparationsgæld..

Afsluttende kan det siges, at vi fik en interessant forstærkning til Nixus bestyrelse, da Solitas tidligere administrerende direktør, Jari Niska, nu er blevet medlem af vores bestyrelse. Jeg tror og håber, at vi i fremtiden også bedre vil finde muligheder for at tilbyde kunder sikre totalløsninger sammen med partnere. Dette ville være til alles fordel.

Betyder en sikker samlet løsning i denne sammenhæng, at kunden f.eks. ville lease en del af udstyret? At ansvaret for netværkets funktion, overvågning og datasikkerhed delvist ville overgå til Nixu? Et modsvar til Telias Cygate, eller sker dette allerede?

Gennem mit arbejde har jeg stiftet bekendtskab med Telias Cygate, hvor der udover operatørens router også installeres LAN- og WLAN-udstyr, dvs. switch/switche og adgangspunkter hos kunden. Dette er nu blevet udført for et par enkelte større virksomheder, hvor virksomhedens eget netværksudstyr erstattes med Cygates tilsvarende eller bedre, og ansvaret for deres funktion og fejlretning overgår fra kundens IT-afdeling til Cygate. Cygate kommer altså ret “dybt” ind i kundens netværk og kan dermed i god tid identificere mulige trusler, så der kan reageres i tide.

Generelt ville jeg også være interesseret i at vide, hvor detaljerede de datasikkerhedsanalyser, der udføres for kunder, er i bedste fald. Gennemgås kundens hele udstyrspark og de potentielle risici, der er forbundet hermed? Kundens "slutbruger"s datasikkerhedsuddannelse er naturligvis altid nødvendig, men stadig kun en del af det samlede billede.

Nixus opdaterede omfattende rapport er netop udgivet:

I dag udkommer der også en video om rapporten. Nixus væksthistorie er ved at vågne op igen efter en periode med stilstand, men i år ser det ud til, at virksomheden stadig har arbejde at gøre med at forbedre sin “hjemmebase” for at muliggøre en tilbagevenden til den historiske vækstrate, som virksomheden har været vant til. Situationen er behagelig, fordi aktiens værdiansættelse ikke er særlig krævende i øjeblikket, hvilket jeg mener fortsat taler for at afvente en genoplivning af væksten, mens man ejer aktien.

Vækst og rentabilitet er bare ikke lykkedes. Det kom som en overraskelse i forhold til, hvad virksomheden gav indtryk af før advarslen. Dette begynder på sin egen måde at minde om investeringshistorien for Fondia fra en anden branche: Tillidskapitalen ædes op i forhold til investorerne. (Jeg ejer ikke Nixu i øjeblikket, så det var ikke en personlig udgydelse).

Med indholdet af den pressemeddelelse er der ikke sket nogen væsentlig ændring i historien. H1 var kendt for at være mere udfordrende, og i H2 skulle genopretningen til normal tilstand begynde. Dette er nu påkrævet.

Den væsentligste ændring er, at den øverste linje ikke vil vokse fra sidste år. Sammenlignet med corona-året bør det ikke være en særlig udfordrende opgave at overvinde. Opfyldelsen af de økonomiske mål udskydes igen med et år.

Nixu har desværre været et sørgeligt syn som en såkaldt “Matti Myöhäinen” (et finsk udtryk for en person, der altid er for sent ude). Der har været ret mange overskudsadvarsler gennem årene, og flere er faldet inden for samme år. Jeg har ikke selv bemærket nogen positiv ændring i forretningsdriften, hvad angår tallene, og i sig selv kommer en negativ advarsel ikke som en overraskelse. Ikke desto mindre må man være utrolig skuffet (jeg ejer ikke aktien i øjeblikket), da prognoserne og forventningerne har været utrolig lave, som tidligere nævnt, uanset om man tager korona i betragtning eller ej.

Nixus værdiansættelse har selvfølgelig været ret høj på trods heraf og er altid blevet betragtet som værende for høj af en eller anden grund eller under et eller andet påskud. Sådan ser det ud, når situationen ikke er under kontrol, og ingen har overblik over den. Virksomheden har brug for klare træk og klar kommunikation, hvis mangel er meget trist.

Sagen er selvfølgelig ikke så sort-hvid, men man kan udlede noget af børsreaktionen og af det faktum, at en negativ advarsel er nødvendig.

Desværre afspejler titlen på denne tråd ikke virkeligheden. Administrerende direktør har ingen kredit. H. Marx er forbløffet over Nixus bestyrelses ageren. Udskiftningen af den administrerende direktør har været aktuelt i nogen tid. En sympatisk hipster er ikke nødvendigvis en kompetent administrerende direktør, som de kontinuerlige negative resultater viser. Efter at have arbejdet i amerikanske virksomheder i lang tid kan Marx kun undre sig over, hvordan det finske “god bror”-samfund (hyvä veli yhteiskunta) fungerer.

Nixuns IBM-baggrundsformand skulle have været udskiftet for længe siden. Det samme gælder for administrerende direktør. Virksomheden opererer i en meget interessant og voksende branche, men resultaterne lader vente på sig. Først søgte man vækst uden hensyntagen til rentabilitet, og virksomhedsopkøbene, især fra Holland, var forhastede og dyre. Penge tjent i Finland er skødesløst blevet pumpet til udlandet, især Holland. Man har heller ikke ønsket at erkende fejlinvesteringer, men er fortsat med at brænde penge af i dårlige opkøbte virksomheder. Hovedaktionærerne bør løsrive sig fra bestyrelsesformandens tøjler og tage skridt til at udskifte ham. En udskiftning af administrerende direktør er ikke nok, selvom det sandsynligvis er nødvendigt.