Men herregud. Är Nexstim det enda bolaget vars resultat prognostiseras baserat på kommunicerade affärer? Det är ju självklart att långt ifrån alla affärer kommuniceras, och man kan inte enbart förlita sig på det när man ger riktkurser ![]() Inte en enda Brainlab-affär kommunicerades, så enligt analytikern såldes det väl inte en enda maskin inom den sektorn ens i december när det är högsäsong…

Inte en enda Brainlab-affär kommunicerades, så enligt analytikern såldes det väl inte en enda maskin inom den sektorn ens i december när det är högsäsong…

27 gillningar

Antti:

Enligt vår uppfattning uppgraderar Nexstim även en del av de tidigare sålda NBS5-systemen till nya NBS6-system, vilket vi förväntar oss kommer att medföra måttliga extrakostnader och tynga bruttomarginalen för H2.

Förstod jag rätt att Nexstim uppgraderar kundernas gamla utrustning till den nya versionen på egen bekostnad?

16 gillningar

Om jag minns rätt sade VD:n i någon intervju att tröskeln för att anskaffa NBS5-utrustning sänktes genom att man gjorde någon form av deal gällande NBS6-uppdateringen. Detta var alltså när man visste att NBS6-licenserna var runt hörnet och man inte ville att försäljningen skulle börja stagnera.

6 gillningar

I den analys som publicerades idag motiverades sänkningen av riktkursen bland annat så här: ”en lägre volym av utrustningsförsäljning än i vår prognos… försäljningen har viktats mot terapiutrustning i lägre prisklasser jämfört med vår prognos”. Brainlab nämndes inte alls, vilket innebär att Inderes tolkning uppenbarligen är att ingen utrustning har gått via Brainlab eftersom inget har offentliggjorts. På forumen har tolkningen däremot varit att dessa försäljningsvolymer offentliggörs först i samband med resultatpubliceringen. Vilkendera tolkning är fel?

10 gillningar

I så fall skulle åtminstone Brainlab (och Nexstim) ha presterat ofattbart dåligt i sitt säljarbete inom Brainlabs sektor. De senaste 13 har varit terapi-, Finland- eller forskningsaffärer. Det vill säga att man från och med Q4 skulle ha sålt noll diagnostikenheter inom Brainlabs sektor.

Man ställer ut på mässor tillsammans, får godkännanden, en säljkår på 400 personer säljer och så skulle slutet av året bli en sådan här flopp. Det stämmer förresten inte.

15 gillningar

Förhandlingar har inletts under mässorna. Försäljningstiden är i snitt över ett år. Ingen anledning till oro.

Brainlab påbörjade försäljningen under detta år, och trots goda relationer är processerna och byråkratin på köparsidan säkert ganska trög.

Resultatet för i år är bra sett till det som redan har meddelats, och jag skulle inte ha något emot om vi stannar vid bruttovinsten, så att affärerna får vänta till nästa år. Ett sådant tankesätt maximerar bara de pengar Nexstim får in.

1 gillning

Jag tror verkligen inte att försäljningstillväxten saktar ner 2026 när nTMS precis har slagit igenom kliniskt. Det är nu försäljningstillväxten börjar på riktigt, och den återkommande försäljningen ökar i takt med att antalet enheter ökar.

Nåväl, var och en drar sina egna slutsatser.

8 gillningar

Ja, det skulle inte göra något. Men att försäljningen inom Brainlab-sektorn skulle vara noll under Q4 stämmer helt enkelt inte.

Om det vore 1 eller 2 affärer inom Brainlab-sektorn skulle jag kunna tro att det har gått dåligt, men nu när det är noll affärer stämmer det inte.

9 gillningar

Det slog mig när jag funderade på det där med mässdeltagandet. Jag undrar hur mycket draghjälp Nexstim får för sin övriga försäljning av att synas tillsammans med Brainlab?

Visst är sådant svårt att fastställa, men den “Brainlab-kvalitetsstämpel” som VD:n nämnde och att synas sida vid sida med Brainlab på evenemang ger trovärdighet åt hela verksamheten.

Tidigare har Nexstims problem varit bristande kännedom, snarare än utrustningens förmåga eller ens priset, utan det faktum att ett litet finskt företag som till och med kämpat för sin överlevnad inte har varit tillräckligt trovärdigt som aktör. Denna ökade kännedom och trovärdighet kan överraskande nog generera mer efterfrågan även för den övriga verksamheten.

Själv tänker jag att det finns någon form av brytpunkt i skalbarheten här, och att vi närmar oss den.

16 gillningar

Den där affären i Mellanöstern sker ju via en distributör, har det inte spekulerats här tidigare om att affärer via distributörer inte offentliggörs?

1 gillning

Försäljningar gjorda av Brainlab meddelas inte. Den där affären i Mellanöstern gällde en terapiapparat, så den hör inte till Brainlab.

13 gillningar

Forskning inom ett område där det säkerligen skulle finnas en stor efterfrågan på en fungerande behandling om man kunde uppnå en långvarig effekt utan läkemedel.

Jag har förundrat mig lite över att det inte ännu har offentliggjorts vad Brainlabs garanterade täckningsbidrag är för i år. Det kan bli en rejäl positiv vinstvarning när det väl offentliggörs ![]()

3 gillningar

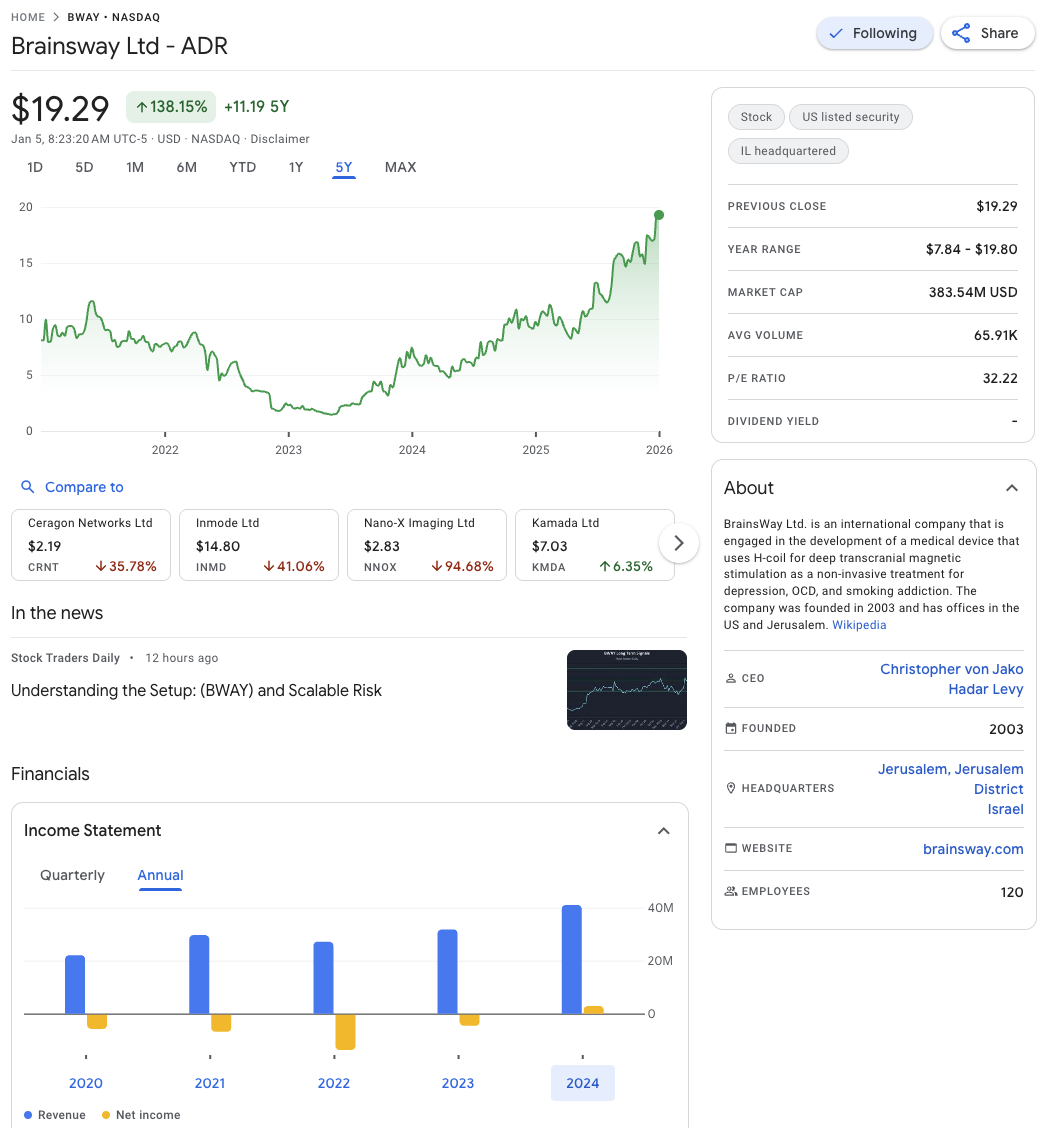

Bland huvudkonkurrenterna närmar sig Brainsways marknadsvärde redan milstolpen 400 miljoner dollar. Kursen har stigit ganska rejält efter att verksamheten blev lönsam, och jag förväntar mig en liknande reaktion även för Nexstims del.

23 gillningar

Brainsway har en omsättning på 41 milj. med ett nettoresultat på 2,9 milj. år 2024. Nexstim tycks ha ett betydligt bättre förhållande i dessa.

Min egen kristallkula säger att utöver de nu kommunicerade affärerna har Brainlab sålt 10 enheter under Q4, och jag anser att 10 inte ens är en överdriven siffra, utan snarare ett genomsnitt. 5 vore dåligt och 15 vore bra.

Baserat på snabba magkänsleberäkningar kan EPS bli 0,5–0,6, eftersom alla enheter inte hinner levereras. För den återkommande omsättningen förväntar jag mig en tillväxt på cirka 20 %. Jag är alltså betydligt mer positivt inställd än dagens Inderes-analys. Tiden får utvisa vilken uppskattning som är rätt. ![]()

18 gillningar

@Antti_Siltanen ett par frågor om rapporten:

- du skrev: Enligt vår uppfattning uppgraderar Nexstim även en del av de tidigare sålda NBS5-systemen till nya NBS6-system, vilket vi förväntar oss kommer att orsaka måttliga extrakostnader och tynga bruttomarginalen för H2.

Jag antar själv detsamma, men jag undrar vad det baseras på att detta skulle orsaka extrakostnader / tynga bruttomarginalen? Varför skulle detta vara en verksamhet med lägre marginal?

- effekten av euro-dollarkursen som orsak till de sänkta prognoserna får mig också att fundera… har inte bolaget också en del kostnader i dollar, så att detta inte borde ha någon betydande inverkan + en stor del av den aktuella kursförändringen skedde före sommaren, så är bakgrunden till dina prognosändringar att försvagningen under våren/sommaren helt enkelt inte hade beaktats tidigare i rapportuppdateringen efter H1? Euro-dollarkursen har faktiskt enligt min mening varit ganska stabil efter sommaren.

Själva rapporten var för övrigt bra läsning och tack för den.

1 gillning

Jag vet inte om jag minns fel, men för att alla inte skulle ha väntat på NBS6-enheten, lovades de vid köp av NBS5-enheten att de senare skulle få uppgradera till den nyare till ett förmånligare pris. Så minns jag att Karvinen sade i någon intervju, men rätta mig gärna om jag minns fel. Detta tynger förstås bruttomarginalen något.

5 gillningar

Jag har skissat upp de kommande åren lite ur mitt eget perspektiv och skapat ett Google Sheet som ni kan kopiera för era egna prognoser. Ni kan öppna kalkylbladet och välja Arkiv - Gör en kopia i det övre vänstra hörnet.

I den kopian kan ni sedan fylla i era egna tankar om de rätta siffrorna i fälten med grå bakgrund. De övriga fälten beräknas med hjälp av formler, och i dem har jag försökt minimera mängden spekulation och lagt in pessimistiskt realistiska siffror i formlerna. Dessa får förstås utmanas om man vill, så preciserar vi vid behov.

I detta publicerade Sheet finns det enligt min mening ett ganska pessimistiskt perspektiv på framtiden, och till exempel skulle inte en enda enhet till säljas till Sinaptica i dessa beräkningar, men jag anser inte själv att det är ett särskilt sannolikt scenario. Likaså är de andra försäljningsvolymerna enligt min mening ganska måttliga med tanke på Brainlabs enorma försäljnings- och marknadsföringsresurser, befintliga kunder, en växande marknad och starka forskningsbevis för teknikens nödvändighet.

På kostnadssidan kommer merparten av kostnaderna från rörliga kostnader, som är försäljningsprovisioner, tillverkning av utrustning och tillbehör samt tjänster. Dessa har beaktats via bruttomarginalen i både försäljningen av ny utrustning och i den återkommande omsättningen.

Låt oss samtidigt dra igång en gissningstävling baserad på tabellen i och med avsnittet om aktiekurs i slutet.

Gissa aktiekursen vid slutet av dagen då bokslutskommunikén publiceras för varje år, så bjuder jag den som gissat närmast på lunch i Helsingfors varje år.

Med tabellens standardvärden och en P/E 40-värdering skulle aktiekursen vara:

2025 bokslut: 28€

2026 bokslut: 60€

2027 bokslut: 85€

2028 bokslut: 112€

2029 bokslut: 139€

2030 bokslut: 168€

24 gillningar

Obs! Marginalen och förutsägbarheten bör öka kontinuerligt genom återkommande förbrukningsvaror (consumables) och serviceverksamhet. Jag vet inte om du har tagit hänsyn till detta eller inte.

1 gillning

Ja, på raderna 20–30 har den återkommande omsättningen bearbetats. Det har dock lagts till en slags ”broms”, där endast 50 % av den återkommande omsättningen räknas med under det första året för nysålda enheter. Den återkommande omsättningen för 2025 är säkert också i underkant, eftersom den till stor del baseras på situationen under 2024. Där har man inte tagit hänsyn till det stora antalet enheter som levererades i slutet av året.

Det är alltså inkluderat, men säkert pessimistiskt i många avseenden. Jag tror själv också att den återkommande omsättningen kommer att spela en större roll i NBS 6-versionen, bland annat till följd av licensavgifter.

4 gillningar

Om man exkluderar den årliga försäljningen av kombinationsenheter från beräkningen ser bolagets riktning enligt min mening mer realistisk ut. Den nuvarande multipla tillväxten i enhetsförsäljning under de kommande åren kommer sannolikt att stödjas av bland annat Brainlab.

I övrigt, förutsatt att Nexstims försäljnings-, distributions- och marknadsorganisation förblir på samma nivå som tidigare år, tror jag att försäljningsvolymen kommer att ligga kvar på samma nivå som i år, med en trendvariation på -5 till +12 enheter per år jämfört med föregående år.

Att bygga upp och expandera ett nätverk av samarbetspartners är en lång process. Särskilt på en marknad som är relativt ny. Dessutom befinner sig olika geografiska områden i olika faser.

Nexstims sjukhus-, klinik- och forskningskunder kan förenklat delas in i fyra steg.

1. Innovatörer

Marknadens första användare. Forskningsdrivna aktörer som utvecklar nytt och är intresserade av nya behandlingsmodeller

2. Tidiga accepterare

Avancerade aktörer som utnyttjar tidig information

3. Tidig majoritet

Allteftersom marknaden mognar etableras det som en del av standardiserade behandlingsprocesser

4.Sen majoritet

Mindre eller enskilda aktörer när behandlingsformen har blivit etablerad och rekommenderad.

Hur ser detta ut i praktiken?

1.Till exempel inom diagnostik rör sig marknaden mot slutet av fasen för tidiga accepterare. Brainlab stödjer här både försäljningen av diagnostisk utrustning och expansionen mot (3) den tidiga majoriteten.

2.Behandling av depression

Övergår från innovatörer till tidiga accepterare, vilket återspeglas i det växande kliniknätverket.

3. Övrigt

Till exempel Sinaptica. Närmar sig början av innovationsfasen.

4. Detsamma kan göras geografiskt. Till exempel Mellanöstern, som befinner sig i ett mycket tidigt skede av innovationsfasen.

Även enhetsuppgraderingar kommer att ge stöd under de kommande åren, med en livscykel på 3–6 år vid byte från 5>6, varefter programvaran i generation 6-enheter kan uppdateras utan att själva enheten behöver förnyas.

2 gillningar