Hold nu op. Mon Nexstim er den eneste virksomhed, hvis resultat bliver forudsagt baseret på de offentliggjorte handler? Det siger jo sig selv, at langt fra alle handler bliver meldt ud, og det kan man ikke udelukkende læne sig op ad, når der gives kursmål ![]() Der blev ikke meldt en eneste Brainlab-handel ud, så ifølge analytikeren blev der slet ikke solgt et eneste apparat i den sektor, selv ikke i december, som ellers er højsæsonen…

Der blev ikke meldt en eneste Brainlab-handel ud, så ifølge analytikeren blev der slet ikke solgt et eneste apparat i den sektor, selv ikke i december, som ellers er højsæsonen…

27 Synes om

Antti:

Som vi forstår det, opgraderer Nexstim også en del af det tidligere solgte NBS5-udstyr til nyt NBS6-udstyr, hvilket vi forventer vil medføre moderate ekstraomkostninger og tynge bruttomarginen i H2.

Har jeg forstået det rigtigt, at Nexstim opgraderer kundernes gamle udstyr til den nye version for egen regning?

16 Synes om

Hvis jeg husker rigtigt, sagde den adm. direktør i et interview, at tærsklen for at anskaffe NBS5-enheder blev sænket ved, at der blev indgået en form for aftale vedrørende NBS6-opgraderingen. Dette var altså på et tidspunkt, hvor man vidste, at NBS6-tilladelserne var lige om hjørnet, og man ikke ønskede, at salget skulle begynde at gå i stå.

6 Synes om

I den analyse, der blev offentliggjort i dag, blev nedsættelsen af kursmålet blandt andet begrundet således: “et lavere antal hardwaresalg end vores prognose… salgets vægtning mod terapianlæg til en lavere pris i forhold til vores prognose”. Brainlab blev slet ikke nævnt, hvilket betyder, at Inderes’ fortolkning tilsyneladende er, at der ikke er solgt et eneste apparat via Brainlab, da intet er blevet offentliggjort. På foraerne har fortolkningen derimod været, at disse salgstal først bliver offentliggjort i forbindelse med regnskabsaflæggelsen. Hvilken af de to fortolkninger er mon forkert?

10 Synes om

I det mindste må man sige, at Brainlab (og Nexstim) må have klaret deres salgsarbejde ufatteligt dårligt i Brainlabs sektor. De seneste 13 handler har været terapi-, Finland- eller forskningssalg. Det vil sige, at der siden Q4 skulle være solgt nul diagnostiske enheder i Brainlabs sektor.

Man deltager i mange messer sammen, får godkendelserne, en salgsstyrke på 400 mand sælger, og så skulle slutningen af året ende som sådan en fuser. Det passer i øvrigt ikke.

15 Synes om

Forhandlinger er blevet åbnet i forbindelse med messerne. Den gennemsnitlige salgstid er på over et år. Ingen grund til bekymring.

Brainlab startede salget i løbet af i år, og på trods af de gode relationer er processerne og bureaukratiet på købersiden helt sikkert ret tungt.

Resultatet for i år er godt i forhold til det, der allerede er meldt ud, og jeg ville ikke have noget imod, hvis vi nøjes med dækningsbidraget, så handlerne må vente til næste år. En sådan tankegang maksimerer blot de penge, Nexstim modtager.

1 Synes om

Jeg tror overhovedet ikke på, at salgsvæksten aftager i 2026, når nTMS lige har fået sit kliniske gennembrud. Det er først nu, salgsvæksten for alvor begynder, og det løbende salg vil vokse, fordi antallet af enheder stiger.

Nå, enhver drager sine egne konklusioner.

8 Synes om

Ja, det ville ikke gøre noget. Men det, at salget i Brainlab-sektoren skulle være nul i Q4, passer bare ikke.

Hvis der havde været 1 eller 2 handler i Brainlab-sektoren, kunne jeg godt tro på, at det var gået dårligt, men nu hvor der er nul handler, så passer det ikke.

9 Synes om

Jeg kom til at tænke på noget, da jeg overvejede det her med messerne. Gad vide, hvor meget gavn Nexstim får for deres øvrige salg ved at blive eksponeret sammen med Brainlab?

Selvfølgelig er den slags svært at definere, men det Brainlab-kvalitetsstempel, som direktøren nævnte, og det at optræde side om side med Brainlab til events, skaber troværdighed for hele forretningen.

Tidligere har Nexstims problem været manglende kendskab, ikke så meget apparatets evner eller prisen, men snarere det, at et lille finsk firma, der endda kæmper for sin eksistens, ikke har været tilstrækkeligt troværdig som aktør. Denne øgede kendskabsgrad og troværdighed kan overraskende nok afføde mere efterspørgsel også i andre dele af forretningen.

Jeg tænker selv, at der er et eller andet “tipping point” i denne skalerbarhed, og at vi nærmer os det.

16 Synes om

Den handel i Mellemøsten foregår jo via en distributør, er der ikke tidligere blevet spekuleret i, at handler gennem en distributør ikke bliver offentliggjort?

1 Synes om

Salg foretaget af Brainlab bliver ikke offentliggjort. Det salg i Mellemøsten var et terapiapparat, så det hører ikke under Brainlab.

13 Synes om

Forskning inden for et område, hvor der helt sikkert ville være stor efterspørgsel efter en velfungerende behandling, hvis man derigennem kunne opnå en langtidseffekt uden medicin.

Jeg har undret mig lidt over, at det endnu ikke er blevet offentliggjort, hvad Brainlabs garanterede dækningsbidrag er for i år. Det kan meget vel ende med at blive en ret pæn opjustering, når det bliver offentliggjort ![]()

3 Synes om

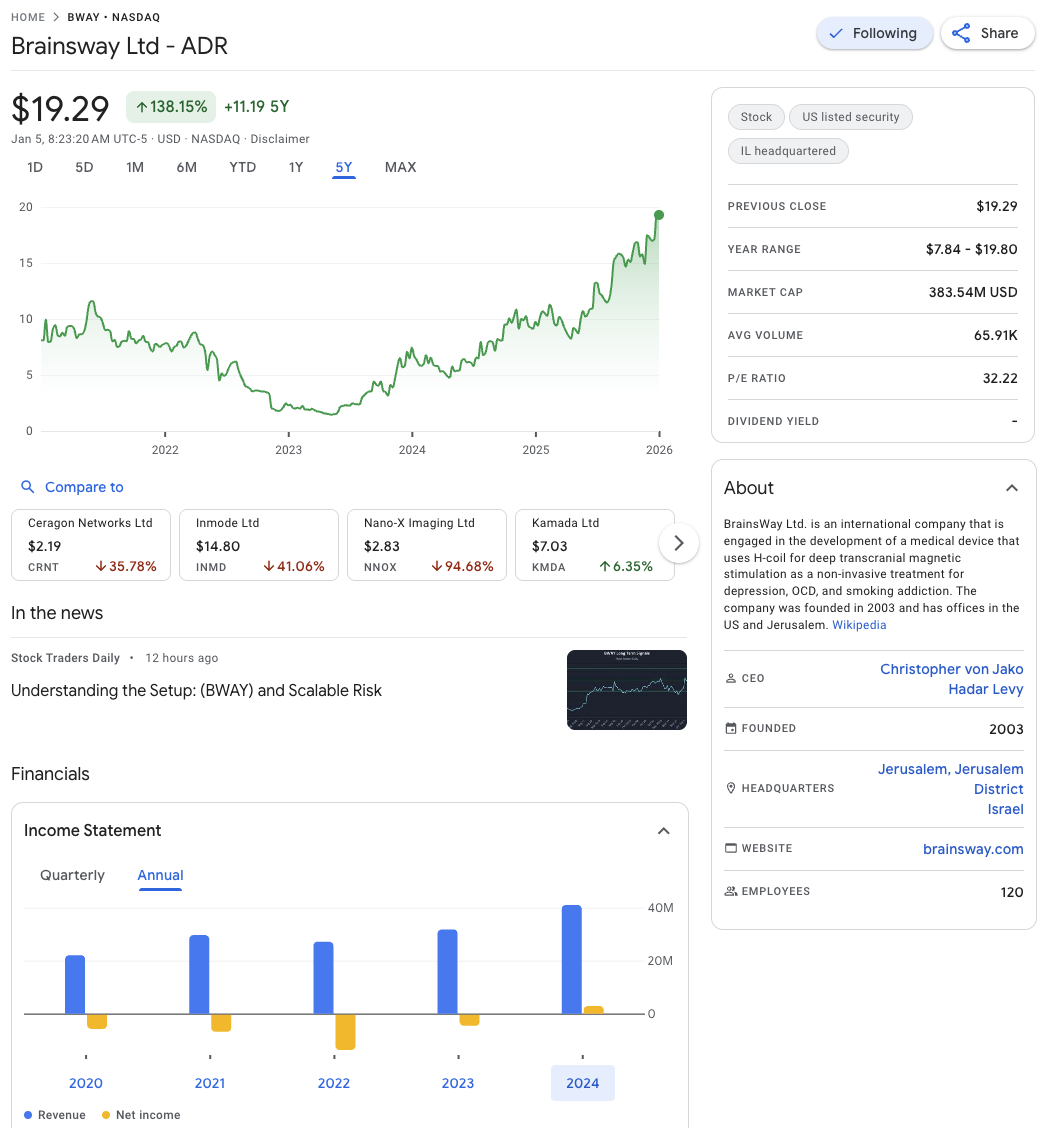

Blandt hovedkonkurrenterne banker Brainsways markedsværdi allerede på milepælen på 400 millioner dollars. Kursen er steget ret kraftigt, efter at driften blev rentabel, og jeg forventer en lignende reaktion for Nexstims vedkommende.

23 Synes om

Brainsway har en omsætning på 41 mio., med et nettoresultat på 2,9 mio. i 2024. Nexstim ser ud til at have et betydeligt bedre forhold i disse tal.

Min krystalkugle siger, at Brainlab udover de allerede annoncerede handler har solgt 10 enheder i Q4, og 10 er efter min mening ikke engang et overdrevet tal, men gennemsnitligt. 5 ville være dårligt og 15 ville være godt.

Baseret på hurtige mavefornemmelses-beregninger kunne EPS ligge på 0,5-0,6, da ikke alle enheder bliver leveret. For den løbende omsætning forventer jeg en vækst på omkring 20 %. Jeg er altså betydeligt mere positivt stemt end dagens analyse fra Inderes. Tiden vil vise, hvilket estimat der er korrekt. ![]()

18 Synes om

@Antti_Siltanen et par spørgsmål til rapporten:

- du skrev: Ifølge vores forståelse opgraderer Nexstim også en del af de tidligere solgte NBS5-systemer til nye NBS6-systemer, hvilket vi forventer vil medføre moderate ekstraomkostninger og tynge bruttomarginen i H2.

Jeg antager det samme, men det undrer mig, hvad grundlaget er for, at dette skulle medføre ekstraomkostninger / tynge bruttomarginen? Hvorfor skulle dette være en opgave med lavere margin?

- effekten af euro-dollar-kursen på de lavere prognoser undrer mig også… har selskabet ikke også en del omkostninger i dollars, så dette ikke burde have en væsentlig effekt + en stor del af den pågældende kursændring skete før sommeren, så er årsagen til dine prognoseændringer, at svækkelsen i løbet af foråret/sommeren ikke tidligere var indregnet i rapportopdateringen efter H1? Euro-dollar-kursen har efter min mening faktisk været ret stabil siden sommeren.

Selve rapporten er i øvrigt god læsning, og tak for den.

1 Synes om

Jeg ved ikke, om jeg husker forkert, men for at alle ikke bare skulle vente på NBS6-enheden, blev de ved køb af en NBS5-enhed lovet at kunne opgradere til den nyere model senere til en billigere pris. Dette er, hvad jeg husker Karvinen sige i et interview, men ret mig endelig, hvis jeg husker forkert. Dette presser naturligvis dækningsbidraget en smule.

5 Synes om

Jeg har skitseret de kommende år ud fra mit eget perspektiv og lavet et Google Sheet, som I kan kopiere til jeres egne prognoser. I kan åbne regnearket og vælge Filer - Lav en kopi i øverste venstre hjørne.

I den kopi kan I derefter udfylde felterne med grå baggrund med jeres egne tanker om de rette tal. De øvrige felter beregnes ved hjælp af formler, og her er mængden af spekulation forsøgt minimeret ved at indsætte pessimistisk-realistiske tal i formlerne. Disse kan selvfølgelig også udfordres, hvis man ønsker det, så vi kan præcisere dem efter behov.

I dette offentliggjorte Sheet er der efter min mening et ret pessimistisk syn på fremtiden, og for eksempel ville der i disse beregninger ikke blive solgt flere enheder til Sinaptica, men jeg anser det ikke selv for at være et særligt sandsynligt scenarie. Ligeledes er de øvrige salgsmængder efter min mening sat ret moderat, når man tager Brainlabs enorme salgs- og marketingressourcer, eksisterende kunder, det voksende marked og den stærke forskningsmæssige evidens for teknologiens nødvendighed i betragtning.

På omkostningssiden stammer størstedelen af udgifterne fra variable omkostninger, som er salgsprovisioner, fremstilling af udstyr og forbrugsstoffer samt tjenesteydelser. Disse er indregnet via dækningsbidraget i både salg af nyt udstyr og i den tilbagevendende omsætning.

Lad os samtidig starte en gættekonkurrence baseret på tabellen med sektionen for aktiekurs mod slutningen.

Gæt aktiekursen ved lukketid på dagen for offentliggørelsen af årsregnskabet for hvert år, så giver jeg frokost i Helsinki til den, der kommer tættest på hvert år.

Med tabellens standardværdier og en P/E 40-værdiansættelse ville aktiekursen være:

2025 årsregnskab: 28€

2026 årsregnskab: 60€

2027 årsregnskab: 85€

2028 årsregnskab: 112€

2029 årsregnskab: 139€

2030 årsregnskab: 168€

24 Synes om

Bemærk, at dækningsgraden og forudsigeligheden bør vokse kontinuerligt gennem løbende consumables & vedligeholdelsesaktiviteter. Jeg ved ikke, om du har taget højde for dette eller ej.

1 Synes om

Jo, i rækkerne 20-30 er den tilbagevendende omsætning blevet bearbejdet. Der er dog indbygget en slags “bremse”, så der for nysolgte enheder kun medregnes 50 % tilbagevendende omsætning i det første år. Den tilbagevendende omsætning for 2025 er også helt sikkert i den lave ende, da den i vid udstrækning er baseret på situationen i 2024. Der er ikke taget højde for det store antal enheder, der blev leveret i slutningen af året.

Det er altså medtaget, men sikkert på mange punkter pessimistisk. Jeg tror også selv, at tilbagevendende omsætning vil spille en større rolle i NBS 6-versionen, bl.a. via licensgebyrer.

4 Synes om

Når man trækker det årlige salg af kombinerede enheder ud af beregningen, ser virksomhedens retning efter min mening mere realistisk ud. De kommende års nuværende multiplikative vækst i salget af udstyr vil muligvis blive understøttet af blandt andet Brainlab.

Ellers tror jeg, at salgsvolumen vil forblive på samme niveau som i år, hvis Nexstims salgs-, distributions- og marketingorganisation forbliver på samme niveau som i de foregående år, hvor trenden i intervallet er på -5 til +12 enheder årligt i forhold til det foregående år.

Opbygning og udvidelse af et partnernetværk er en lang proces. Især i et marked, der er forholdsvis nyt. Derudover er forskellige geografiske områder i forskellige faser.

Nexstims hospitals-, klinik- og forskningskunder kan groft opdeles i fire trin.

1. Innovatører

Markedets første brugere. Forskningsdrevne aktører, der udvikler nyt og er interesserede i nye behandlingsmodeller.

2. Tidlige brugere

Avancerede aktører, der udnytter tidlig viden.

3. Tidlig majoritet

Efterhånden som markedet modnes, bliver det en fast del af standardiserede behandlingsprocesser.

4.Myöhäinen enemmistö

Mindre eller enkelte aktører, når behandlingsformen er blevet en etableret og anbefalet behandlingsform.

Hvordan ser dette ud i praksis?

1.Esimerkiksi diagnostikassa markkina on siirtymässä kohti varhaisen vaiheen omaksujien loppupuolelle. Brainlab tukee tässä sekä (3) varhaisen enemmistön laajenemisessa diagnostiikkalaitemyyntiä.

2.Behandling af depression

Er ved at gå fra innovatører til tidlige brugere, hvilket afspejles i væksten af kliniknetværket.

3. Andre

For eksempel Sinaptica. Nærmer sig starten af innovationsfasen.

4. Det samme kan gøres geografisk. For eksempel er Mellemøsten i en meget tidlig fase af innovationsfasen.

Enhedsopdateringer vil også give støtte i de kommende år ved skift fra 5>6 efter 3-6 år, hvorefter softwaren på 6. generations enheder kan opdateres uden behov for at udskifte selve enheden.

2 Synes om