The customer is a private healthcare provider that is acquiring their first Nexstim system.

Så det er sandsynligvis ikke Terveystalo, hvilket er en positiv ting. Terveystalo vil med købet af Recuror med stor sandsynlighed bestille udstyr, men nu er det tilsyneladende også andre virksomheder, der er blevet aktive, som jeg forventede.

Det er ærgerligt, at vi ikke får kendskab til kunden endnu, men nu skal vi holde skarpt øje med Mehiläinen, Aava, Pihlajalinna og andre virksomheder med hensyn til deres serviceudbud.

Ja, præcis! Når Nexstim meddeler, at et “system” er blevet solgt, kan det så også betyde mere end én enhed? Eller er de større handler blevet annonceret på en anden måde? Selvfølgelig vil Mehiläiset, Pihlikset, Aavat osv. sandsynligvis starte forsigtigt med én enhed i hovedstadsregionen og derefter følge op på, om der er efterspørgsel efter dette, og hvor rentabel en forretning det er. Jeg gætter på, at det er Mehiläinen. Blot fordi de er den største konkurrent til Terveystalo og helt sikkert ikke ønsker at komme på andenpladsen på dette område heller.

”Med NBS 6 kan Nexstims unikke E-felt-navigerede TMS-teknologi bruges lettere end nogensinde før. En del af denne nye produktgeneration er en brugervenlig, softwarestyret applikation og et modulært produktdesign, der gør det muligt for systemets funktioner at udvides over tid og tilpasses i høj grad baseret på kundens forsknings- eller kliniske interesser.” (kilde: dagens handelsmeddelelse)

Ret ofte, enten direkte, indirekte eller mellem linjerne, henvises der til denne udvidelse og nye anvendelsesområder?

Jeg har en fornemmelse af, at noget nyt kommer ‘frem’ inden for de næste 6-12 måneder? Licensering, en ny partner eller noget andet større POSITIVT overraskende.

Det er godt nok vildt, som Sepi K sagde det! GLÆDE OG LYKKE at eje!

Når nye ordrer ser ud til at komme hyppigt, kunne man antage, at fonde allerede er dukket op blandt ejerne. I begyndelsen var Revenio, der genskabte sig selv fra ruinerne af Done, længe næsten udelukkende ejet af småinvestorer. Efter at have steget et stykke tid begyndte Revenio også at tiltrække institutioner som ejere. Noget lignende sker med Nexstim. Børsnoteringen endte i et maveplask og fondenes forsvinden, og nu begynder Nexstim, der har “genskabt” sig selv, også at interessere fonde. Småinvestorerne nyder nok igen at være de første.

jep, det kunne man godt antage, men ejerlisten understøtter endnu ikke denne ændring, måske har small cap fondforvaltere endnu bedre investeringer, jep jep

Det er også steget de seneste måneder, så det i øjnene på den professionelle, der forvalter fonden, sandsynligvis ligner en småinvestor-iver, hvilket får en til at tænke sig om to gange, før man hopper med på vognen.

Det er nemt nok, men hvis Nexstim lykkes med at få nye partnere, og de gamle lykkes, så er belønningen enorm. I øjeblikket er det ret udfordrende for en større investor at skaffe en tilstrækkelig stor portion. Jeg tror, at hvis nogen ville anskaffe sig f.eks. 300K aktier, ville prisen stige voldsomt. Dagens omsætning var ca. 10K aktier.

Man kan jo købe en større portion og kan stole på, at aktiemarkedet fungerer effektivt, og at der på et eller andet prisniveau vil komme flere aktier til salg. Nu er vi stadig langt fra de priser, hvor investorer, der kender til selskabet, ville ønske at afhænde dem.

Denne aktie har allerede overgået selv de vildeste drømme om dens potentiale. Få troede, at dette ville ske; det er ikke længe siden, man kunne købe aktien for godt to euro.

I lyset af salget i november-december de to foregående år, og at ordrer kommer fra en bred front i modsætning til tidligere, føles det som om, at 20 euro-grænsen snart vil blive overskredet. Jeg vil endda gætte på oktober.

Nexstim ser ud til at være ret godt repræsenteret i Brainlabs præsentationssæt, se billede. Allerede ud fra det ene billede står det klart, at Brainlab seriøst samarbejder med Nexstim. Derudover er sætningen Brainlab and Nexstim join forces fantastisk, den henviser netop til et partnerskab og ikke til, at vi nu tilfældigvis sælger denne virksomheds udstyr. Åh, det er godt

Man skulle tro, at professionelle ville kunne beregne P/E-tal, om så bare lidt, for at se, hvad de kunne være næste år? Stigningen i sig selv betyder intet, kun det, om det man køber, er prissat i forhold til gættet om dets fremtid.

Det er netop det, hvis de kan, og de kommer frem til, at det ikke er værd at deltage til disse priser. Inderes’ måde at beregne på viser, hvordan professionelle har en tendens til at handle, lidt konservativt.

Og man må indrømme, at hvis virksomhedens markedsværdi er 115 mio. euro, og omsætningen i H1/25 er 4,5 mio. euro, så skal man turde sætte ret imponerende tal ind i Excel for at kunne begrunde købsbeslutningen over for fondens aktionærer.

Nå, det er deres problem. Men udover omsætningen er der også rentabiliteten, altså om det er korrekt prissat, hvis f.eks. med 0,6 euro i EPS og en pris på 16 næste år, P/E-tallet bliver 26. For en virksomhed hvis omsætning samtidig vokser omkring 50% om året. For en Revenio, der ikke rigtig vokser så meget længere, og hvis afkast også er lidt så som så, er P/E over 40.

Alle kan vel nogenlunde beregne dette års resultat. Om EPS rammer rigtigt med 0,05 € nøjagtighed er en helt anden sag. Men hvis fondene ønsker faktiske tal, får vi dem i februar næste år. Heldigvis har vi almindelige investorer ikke sådanne begrænsninger, så vi kan træffe beslutninger baseret på vores egen vurdering

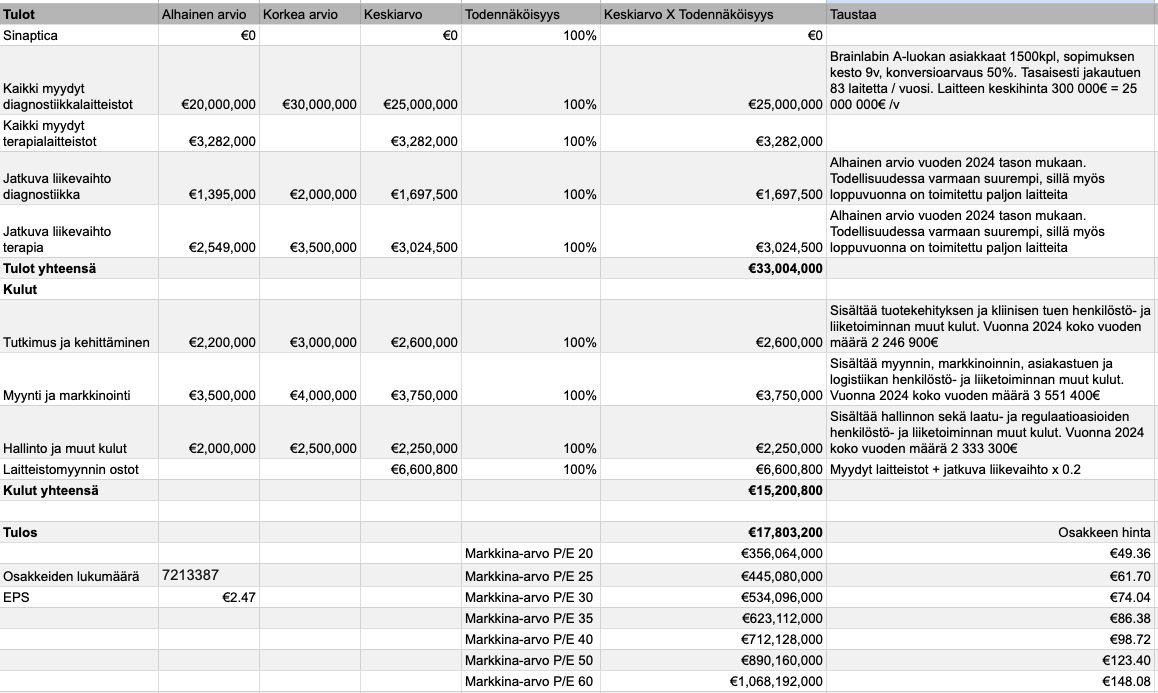

Her er mit første hurtige udkast til næste års resultat. Det eneste sikre er usikkerhed, men man kan allerede begynde at se nogle retningslinjer ud fra det. Den løbende omsætning er sandsynligvis højere end dette estimat, da der i slutningen af sidste år og også i år er solgt mange enheder, som øger den løbende omsætning.

Salget af udstyr til terapivirksomheden er også blevet forudsagt ved at lægge en vækst på 100% til 2024-tallene (i år er der solgt kumulativt 100% flere enheder end ved udgangen af oktober sidste år). Jeg tror, at salget af kombinationsenheder vil tage fart igen, nu hvor der også er salgstilladelser for diagnostik.

Man må og skal udfordre!

Redigering. Der var blevet efterladt tekst på indkøbslinjen om, at Brainlab ville være ude af ligningen, men i virkeligheden er det også med.

Det er faktisk ikke dyrt, når man sammenligner det med dette. Kunne @Antti_Siltanen give lignende estimater baseret på de allerede realiserede salgstal? Jeg forstår i hvert fald ikke selv en så stor forskel. Hvad presser Nexstims EPS så hårdt i Inderes’ estimat kontra Kyhnykeisaris estimat?

Og igen, jeg vil gerne bedre forstå Inderes’ estimat.

Jeg har selv regnet på Brainlabs årlige salg af omkring 100 enheder. Men jeg synes, at antagelsen om en jævn fordeling er for hård. Hvis der næste år sælges 83 enheder, og køberne er tilfredse, så tror jeg, at der vil sælges flere året efter. Derfor forudser jeg selv, at antallet af enheder vil stige til omkring 100 enheder i løbet af de næste 3 år. Hvad der sker derefter, har jeg ikke forudsagt. Noget i retning af: 2026 - 50 enheder, 2027 - 75, 2028 - 100.