00:00 Aloitus

00:10 Pääkohdat kolmannelta kvartaalilta

01:27 Kaksi isoa hanketta

03:22 Studyo-liiketoiminnan kehitys

04:34 Viimeisimmät muutosneuvottelut

07:12 Julkisen sektorin tilanne

09:58 Yksityinen sektori Netumin silmin

11:26 Katerakenne ja uusmyynti

Joni on tehnyt Netumista yhtiöraportin Q3:n jäljiltä.

Toistamme Netumin osakkeen vähennä-suosituksen ja laskemme tavoitehinnan 1,25 euroon (aik. 1,4 €) heijastellen ennustemuutoksia. Q3 oli odotuksiamme pehmeämpi. Markkinassa ei valitettavasti ole suurempaa positiivista käännettä näköpiirissä, mikä tekee tärkeästä uusmyynnistä haastavaa. Liikevaihdon jatkuva lasku uhkaa viedä tehostamistoimilta tehot, ja tuloskäänteen ajankohtaan ja kulmakertoimeen liittyy selkeää epävarmuutta. Näkemyksemme mukaan osake on oikein hinnoiteltu (2025-26e EV/EBITA ~9,5x).

Kun ei muuta kommentointia näy eikä kuulu, niin täytyy tulla toteamaan, että onpa harmillista Netumin suorittaminen. Se on tottakai vaikeaa kaikilla IT-palveluyhtiöillä, mutta täällä on tultu rymisten alas.

Toivottavasti saataisiin käänne aikaiseksi ja pian.

Tässä on Antin kommentit, kun Netum aloittaa muutosneuvottelut.

Netum tiedotti maanantaina käynnistävänsä muutosneuvottelut tytäryhtiö Netum Oy:ssä (Netum Ratkaisut -liiketoiminta-alue). Neuvotteluiden tavoitteena on sopeuttaa henkilöstökustannuksia vastaamaan vuoden 2026 tilauskannan nykyistä tasoa, ja niillä tavoitellaan noin 1 MEUR:n säästöjä vuodelle 2026. Uutinen ei tullut suurena yllätyksenä huomioiden yhtiön aiemmat kommentit markkinatilanteesta, mutta se vahvistaa näkemystämme ensi vuoden haastavasta toimintaympäristöstä erityisesti julkisella sektorilla. Tarkastelemme ennusteitamme yhtiölle uudelleen viimeistään Netumin Q4-raportin julkaisun yhteydessä.

Joni on tehnyt ennakkoyhtiöraportin Netumista, joka julkaisee Q4-tuloksensa tiistaina 10.3.

IT-palvelumarkkina on jatkunut vaikeana Q4:llä. Odotamme yhtiön liikevaihdon laskun jatkuneen voimakkaana loppuvuonna suurten projektien työmäärän vähenemisen ja julkisen sektorin säästöpaineiden seurauksena. Kannattavuuden arvioimme säilyneen matalalla tasolla heikkojen laskutusasteiden painamana. Yhtiö toteutti alkuvuonna uudet muutosneuvottelut, mikä kuvaa markkinatilanteen olleen edelleen haastava, jonka takia laskimme hienoisesti ennusteitamme. Arvioimme yhtiön ohjeistavan liikevaihdon edelleen laskevan kuluvana vuonna, mutta kannattavuusohjeistukseen liittyy epävarmuutta, kuten myös mahdolliseen osinkoon. Seuraamme mielenkiinnolla merkkejä mahdollisesta tuloskäänteestä. Osakkeen arvostuskuva on suhteellisen neutraali tulospotentiaali ja tuloskäänteen epävarmuus huomioiden. Toistamme osakkeen Vähennä-suosituksen ja laskemme tavoitehinnan 1,1 euroon (aik. 1,25 €).

Tässä on Jonin pikakommentit Netumin Q4-tuloksesta.

Netum julkaisi aamulla tilinpäätöksensä, joka oli suurilta osin linjassa odotuksiimme. Liikevaihto laski ennustetusti selvästi suurien projektien loppumisen ajamana. Kannattavuus oli heikko liikevaihdon laskun ajamana. Yhtiö toteutti alkuvuonna jälleen uudet muutosneuvottelut, mikä kuvaa tilanteen hankaluutta ja tukee kannattavuutta tänä vuonna. Positiivista oli kuitenkin myynnin piristyminen loppuvuonna, minkä on tärkeää jatkua edelleen. Yhtiön ohjeistus oli myös hyvin linjassa ennusteisiimme, joten suurempia muutostarpeita emme näe ennusteissamme.

Joni on tehnyt uuden yhtiöraportin Netumista Q4-julkkarien jälkeen

Toistamme osakkeen Vähennä-suosituksen ja 1,1 euron tavoitehinnan. Q4-raportti oli isossa kuvassa hyvin linjassa odotuksiimme. Liikevaihtoa painavat suuret loppuneet projektit joita ei vielä ole saatu paikattua hyvästä myynnistä huolimatta. Netum toteutti viime vuonna useita muutoksia, joilla sopeutettiin rakennetta ja luotiin pohjaa kannattavalle kasvulle. Tuloskäänteen ajankohtaan ja kulmakertoimeen liittyy kuitenkin vielä epävarmuutta, vaikka tilanne vaikuttaa myynnin osalta positiivisemmalta. Näin osakkeen tuottoriski-suhde ei aivan vielä kannusta hyppäämään kyytiin (2026-27e EV/EBITA ja P/E ovat ~11-9x).

Rapsasta lainattua:

Netum kommentoi myynnin sujuneen hyvin loppuvuonna ja alkuvuonna 2026. Yhtiö voitti Q4:llä enemmän sopimuksia kuin H1’25:llä yhteensä, mikä on luonnollisesti positiivista. Tämä ei kuitenkaan ymmärryksemme mukaan riitä kääntämään kelkkaa kasvuun vielä H1’26:lla. Näin yhtiön on kriittistä myös jatkossa onnistua myynnissä, jotta liikevaihdon lasku saataisiin taitettua ja käännettyä takaisin kasvu-uralle. Yhtiö kommentoi sen hinnoittelu- ja voittokyvyn parantuneen oleellisesti loppuvuotta kohti. Tämä johtuu siitä, että yhtiö on mukautunut markkinatilanteeseen ja tinkinyt yhtiön omista aiemmista korkeista katetasoistaan, mikä sitten on helpottanut myynnin piristymisenä.

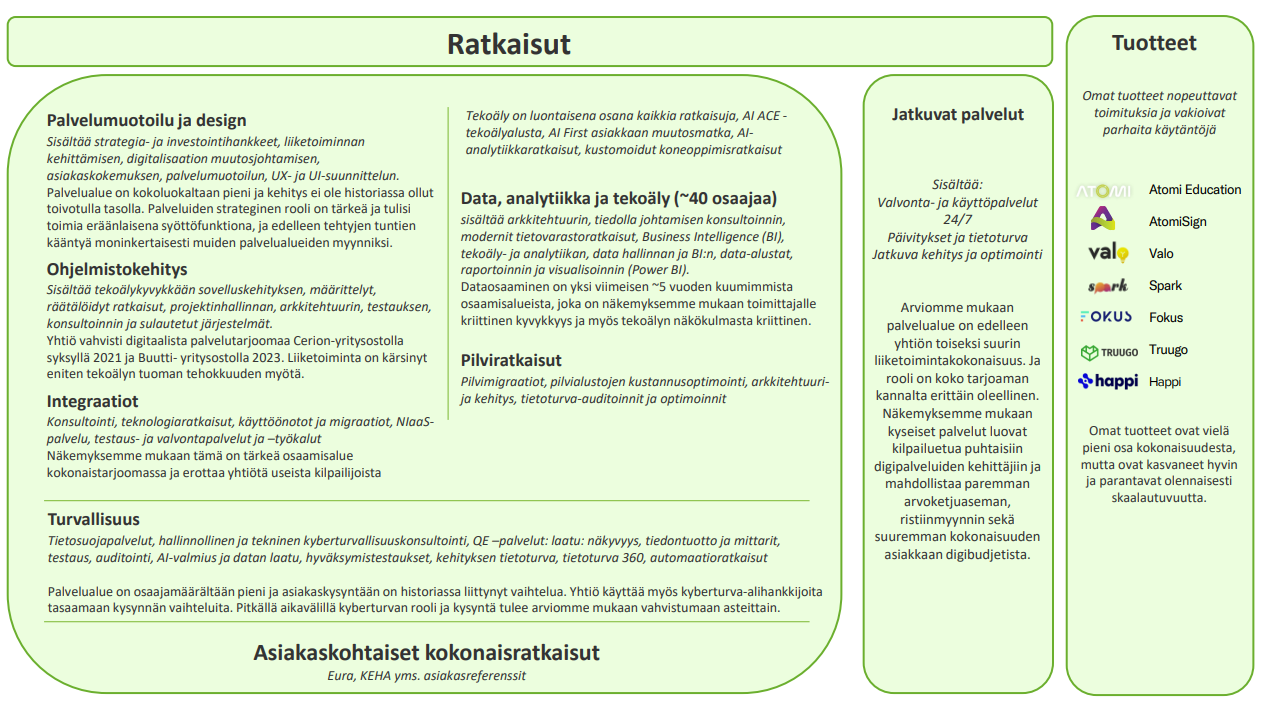

Joni on ahkeroinut ja tehnyt Netumista laajan raportin, kuten muutkin laajat raportit, niin tässä ei oo mittää muurei, vaan on kaikkien luettavissa. Tästäkin rapsasta löytyy hyvä toimialakatsaus, että vaikka ei just Netum kiinnosta, niin ainakin toimialakatsauksen takia kannattaa vilkaista.

Netum on vielä kotimarkkinaan keskittynyt laajan palvelutarjooman omaava IT-palvelutalo. Historiassa Netumin orgaaninen kasvu ja kannattavuus olivat sektorin kärkeä, mutta viime vuodet ovat olleet haastavia, vaikkakin sektorin keskimääräistä parempia. Netum toteutti viime vuonna useita muutoksia, joilla sopeutettiin rakennetta ja luotiin pohjaa paluuseen kannattavalle kasvulle. Kuluvana vuonna odotamme yhtiön jäävän sektorista, mutta palaavan sille tasolle seuraavina vuosina. Tuloskäänteen ajankohtaan ja kulmakertoimeen liittyy vielä epävarmuutta, vaikka tilanne vaikuttaa myynnin osalta positiivisemmalta. Näin osakkeen tuottoriski-suhde ei aivan vielä kannusta hyppäämään kyytiin (2026-27e EV/EBITA ja P/E ovat ~11-9x). Toistamme Vähennä-suosituksen ja 1,1 euron tavoitehinnan.

Rapsasta lainattua:

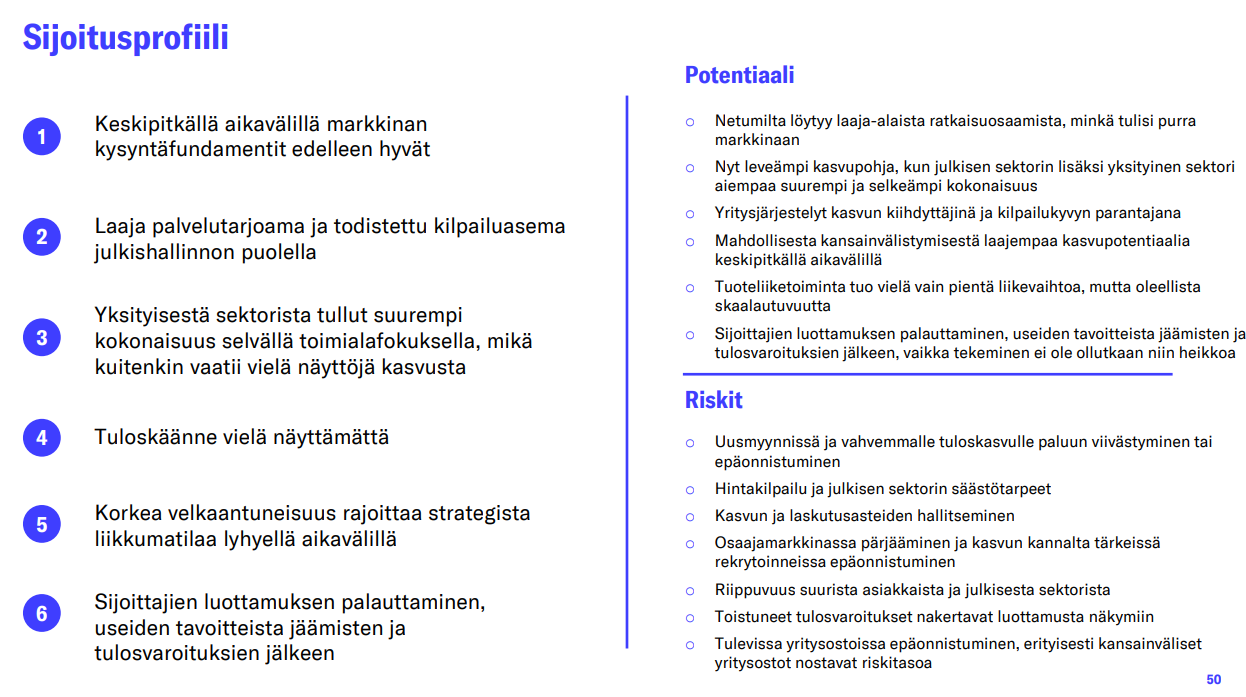

Osakkeen arvonmuodostusta ajaa näkemyksemme mukaan lyhyellä aikavälillä orgaanisen liikevaihdon kehitys ja kannattavuusparannus, mitkä ovat kuitenkin nyt heikolla trendillä. Pitkällä aikavälillä arvoa ajaa vahvemmin orgaaninen kasvu, mutta historiallisille kannattavuustasoille tuskin on paluuta, markkinatilanteen muututtua.

00:00 Aloitus

00:18 Miksi osake on laskenut yli 80 %

00:59 Netum on pienempi kuin verrokit

02:30 Nykyinen tuloskunto

03:46 Yritysostot

06:00 Ennusteet

09:02 Velkaa piisaa

10:14 Suositus

Tässä olisi Jonin kommentit Netumin tuoreesta ostoksesta

Netum tiedotti tiistaina ostavansa pienen kyberturvallisuusyhtiö Cyberwatch Oy:n. Pidämme yrityskauppaa strategisesti loogisena askeleena, joka vahvistaa Netumin tarjontaa kasvavalla kyberturvamarkkinalla ja tuo konserniin uutta erikoisosaamista. Kaupalla on lievä positiivinen vaikutus ennusteisiimme, mutta se ei muuta merkittävästi suurta kuvaa yhtiöstä tai sen haastavasta markkinatilanteesta. Yhtiö ei avannut kauppahintaa täysimääräisesti, minkä vuoksi meidän on vaikea kommentoida kaupan lopullista arvostusta.

Tässä on Jonin ennakkokommentit, kun Netum kertoo Q1-tuloksestaan tiistaina 28.4

Näkemyksemme mukaan IT-palvelumarkkinassa oli pitkästä aikaa positiivisia signaaleja Q4:llä ja Netumin myynti on sujunut hyvin myös alkuvuonna. Odotamme kuitenkin yhtiön liikevaihdon laskeneen selvästi vertailukaudesta suurten projektien työmäärän vähenemisen seurauksena. Arvioimme kannattavuuden pysyneen matalalla tasolla heikkojen laskutusasteiden vuoksi, vaikka alkuvuonna toteutetut tehostamistoimet alkavatkin vähitellen tukea kulurakennetta. Seuraamme kommentteja myynnistä ja IT-palvelumarkkinan tilanteesta. Julkaisimme maaliskuussa yhtiöstä laajan raportin, joka on edelleen hyvinkin ajankohtainen ja luettavissa tästä.

Joni haastatteli Netumin Q1-julkkarien jälkeen yhtiön toimitusjohtajaa Repe Harmasta

Aiheet:

00:00 Aloitus

00:26 Alkuvuoden kehitys

03:32 Myynnin kehitys ja hankkeiden ajoitus

07:05 Hinnoittelu

10:33 Cyberwatch Oy:n osto

13:53 Kyberturvan kysyntä kasvanut

17:12 Strategiatyö

Tässä on Jonilta yhtiöraportti Netumista heti Q1:n jäljiltä

Toistamme osakkeen Vähennä-suosituksen ja laskemme tavoitehinnan 1,05 euroon (aik. 1,10 €). Q1-raportti oli isossa kuvassa hieman odotuksiamme pehmeämpi, vaikka kannattavuus oli hyvä torjuntavoitto. Tulevaisuutta ajatellen suunta on myynnin vetämänä oikea, mutta myynnin ajoitukseen sekä sen vaikutukseen liikevaihdossa ja kannattavuudessa liittyy edelleen selvää epävarmuutta. Lisäksi arvostus on kireä eikä vielä kannusta hyppäämään kyytiin (2026-27e EV/EBITA ja P/E ovat ~13-11x).

Netum julkaisi keskiviikkona tulosvaroituksen, jossa yhtiö laski vuoden 2026 ohjeistustaan sekä liikevaihdon että kannattavuuden osalta. Varoitus ei tullut meille täytenä yllätyksenä, sillä olimme jo Q1-raportin yhteydessä nostaneet esiin selkeän riskin kannattavuusohjeistuksen laskusta haastavan markkinatilanteen ja kovan hintakilpailun vuoksi. Tulosvaroitus vahvistaa näkemystämme, että vielä ei ole kiire osakkeen kyytiin. Tiedote luo pientä laskupainetta ennusteisiimme, ja päivitämme luvut viimeistään tulosennakon