Förbluffande unikt portfolio. Får jag fråga var du har fått idéerna till dessa och hur länge du har investerat?

Jag gick igenom flera av dem via Seeking Alpha. Ganska imponerande avkastningskurvor, respekt!

Förbluffande unikt portfolio. Får jag fråga var du har fått idéerna till dessa och hur länge du har investerat?

Jag gick igenom flera av dem via Seeking Alpha. Ganska imponerande avkastningskurvor, respekt!

Inga aktier i portföljen. Kryptovalutor utgör ca 3% av tillgångarna, men de syns inte i diagrammet. Portföljen har presterat bra och om indexen fortsätter att sjunka kommer jag förmodligen att sälja räntor och flytta mer pengar till indexen. Jag förväntar mig att S&P500 kommer att nå nya bottennivåer under de närmaste månaderna, om inte Trump överraskar och börjar fatta beslut vars varaktighet man kan lita på.

Med mitt nuvarande sätt att investera har jag hållit på i ett par år. Idéer har samlats in främst från Fintwitter och Substack-skrifter, även om den ursprungliga bekantskapen med t.ex. investeringsbolag gjordes redan för flera år sedan.

Kvartalsöversikten är traditionellt enklast att börja med portföljens nuvarande innehav. När man beaktar kommande utdelningar på 3730€ - skatter, är investeringsgraden 201%.

Visst finns det investeringar, förmodligen för många. Totalt 54 stycken. Avsikten är att gallra i något skede och slå ihop positioner, men för tillfället är marknaden så orolig och jag har ingen lust att sälja med förlust. Men till exempel Besi skulle jag vilja sälja och investera pengarna direkt i VanEck Semiconductor ETF, men nu är det lite dåligt tillfälle. Avkastningen för kvartalet har varit cirka 7%, vilket jag tycker är ganska bra, det mesta kom från aktiv handel och försäljning.

TOP3 bästa investeringar är Magellan Aerospace Corporation, JDE Peet’s N.V och Veren Inc.

TOP3 sämsta investeringar är Stellantis N.V, VanEck Crypto& Blockchain Innovators ETF och BE Semiconductor Industries N.V.

Målet för nästa kvartal skulle kunna vara att slå ihop positioner och minska antalet investeringar, t.ex. 40 stycken skulle kunna vara ett bra mål.

Snabb portföljuppdatering för Q1 2025.

Evolution gaming 10.0 %

Qt 5.5 %

Svenska Handelsbanken 5.3 %

Puuilo 5.0 %

Revenio 5.0 %

Tractor Supply 4.2 %

Talenom 4.0 %

Gofore 3.7%

Sampo 3.6 %

Harvia 3.3 %

Nokian Renkaat 2.7 %

Tieto 2.4 %

Sandvik 2.1 %

Berkshire Hathaway 1.6 %

Fastenal 1.0 %

Vaisala 0.6%

ADP 0.4 %

Graco 0.4 %

Atlas Copco 0.3%

Nordea 0.3 %

Kontanter/ränteinvesteringar 16.2%.

Fonder och ETF:er (Seligson, Pyn Elite, Splitan, EUNL, EUNK, IUSN, Seligson & Co OMX Helsinki 25) 19.7%

Nya investeringar i portföljen: Vaisala, Atlas Copco

Tillägg: Evo, Qt (tillägg före en bra delårsrapport)

Sålt av: eQ

Minskningar: Tieto, Qt (efter delårsrapporten)

Korta affärer med förlust: Nokian Renkaat

Portföljens kontant-/ränteposition har ökat något. Andelen kontanter är för närvarande för stor. Jag strävar efter att köpa fler kvalitetsbolag när priset är lämpligt.

Under det senaste kvartalet köpte jag äntligen en liten position i Vaisala. Den hade visserligen varit tillgänglig betydligt billigare tidigare, men jag hade helt enkelt inte tryckt på köpknappen. Bolaget är dock av så pass hög kvalitet att jag till slut vågade hoppa på tåget även till dessa priser. På samma sätt har Atlas Copco som ett kvalitetsbolag funnits på mina bevakningslistor under en längre tid. Till följd av kursfallet hittade det också sin väg in i min portfölj.

Jag valde att sälja av eQ från min portfölj något snabbare än planerat. Tidsplanen kunde dock ha varit snabbare, vilket skulle ha besparat mig en mindre realisationsförlust. Bolagets ägarstruktur tilltalar mig helt enkelt inte, så det har ingen plats i min portfölj.

Även om antalet bolag i min portfölj ökade med ett, är min avsikt att gradvis minska antalet samtidigt som jag ökar den genomsnittliga kvaliteten. Jag ökar diversifieringen genom att samtidigt öka andelen ETF:er och passiva fonder. Månadssparandet i fonder/ETF:er kommer alltså att fortsätta.

De bolag i min portfölj som för närvarande är mest utsatta är Tieto, Talenom och Nokian Renkaat. Jag har följt Tietos snubblingar tillräckligt länge och det är inte tillräckligt hög kvalitet för min portfölj. Nokian Renkaats specialsituation fick lite extra tid. Bolaget har inte från början varit en del av min långsiktiga portfölj, så det får lämna när tiden är rätt. Tieto och Nokian Renkaat kommer jag i fortsättningen att äga via en Finland-ETF. Jag följer Talenoms verksamhet under detta år med stort intresse. Om ingen tydlig vändning sker under 2025, kommer bolaget med stor sannolikhet att flyga ut ur min portfölj.

Låt oss även notera här att medianen för P/B 2025 för finska bolag som följs av Inderes, beräknad från Inderes webbplats, är 1.68 (P/B 2026 median 1.63), Inderes har 19 köprekommendationer och 12 säljrekommendationer. CNN:s Fear & Greed index var 19 (Extreme Fear) vid kvartalsskiftet. Antalet köprekommendationer från Inderes har dock återigen minskat under det gångna kvartalet 24 → 14 → 10 → 25 → 19. Som långsiktig investerare tolkar jag rekommendationerna “öka” och “minska” i viss mån som “behåll”-rekommendationer.

Exceptionell situation i portföljen. Paypals vikt har höjts till 35 procent i samband med nedgången. Förra veckan var den fortfarande 15. Ibland känner man för att ta en risk - oftast har man fått betala priset för det.

Elabs har lagts till gradvis. Evo kom precis tillbaka in i portföljen.

Utöver denna Nordea-portfölj finns det ytterligare en 15% andel av Phoebus-fonden i portföljen som balanserar detta.

red. igår 2.4. fick jag kalla fötter under de sista handelsminuterna och sålde drygt 30% av PayPal. Nu när man ser vart börserna är på väg, hade det kanske varit värt att sälja ännu mer.

Tämä katsaus kattaa vuoden 2025 ensimmäisen vuosineljänneksen. En ole siirtymässä kvartaaliraportointiin, vaan seuraava tulee puolen vuoden päästä syksyllä. Salkun koko on reilut 24 tuhatta euroa. Tästä pääsee suoraa loppuun.

Ostot:

Osakkeet:

Osakeannit:

Rahastot:

ETF:

Osuuskunnat:

Korot:

Myynnit:

Osakkeet:

Rahastot:

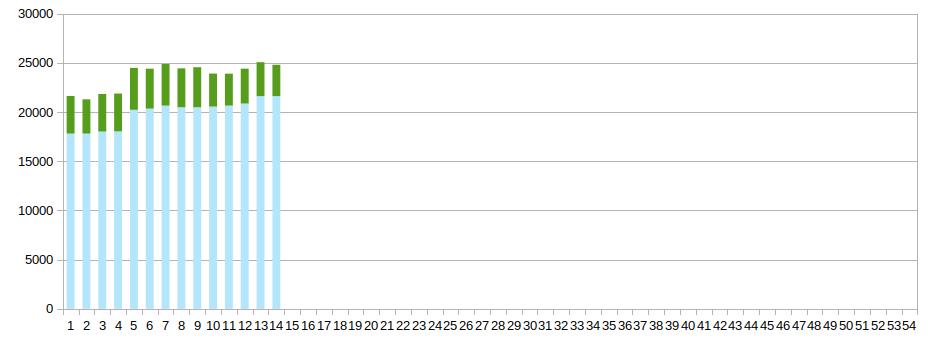

Kuvaan salkun kehitystä viikkopylväinä euroina.

Vaaleansininen on sijoituksen määrä. Kumulatiivinen tuotto näkyy vihreänä. Kun pylväs lähtee punaisena, salkku oli kokonaisuudessa tappiolla.

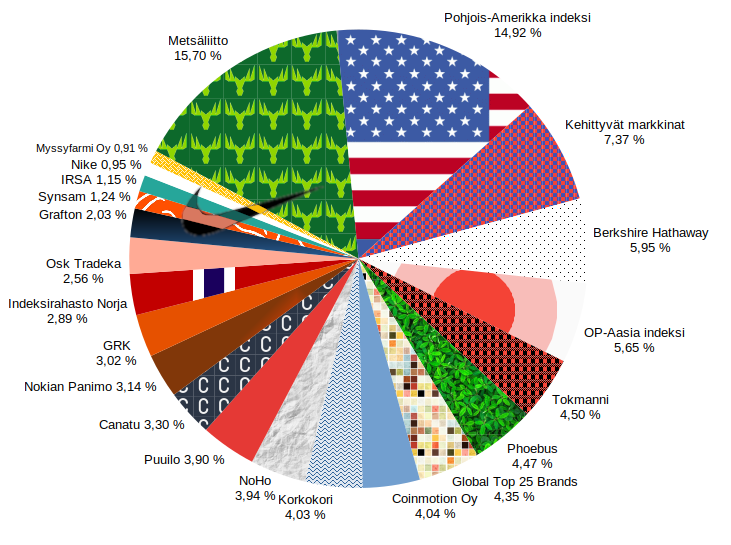

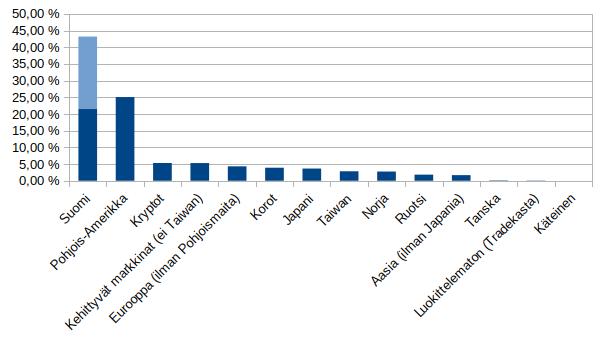

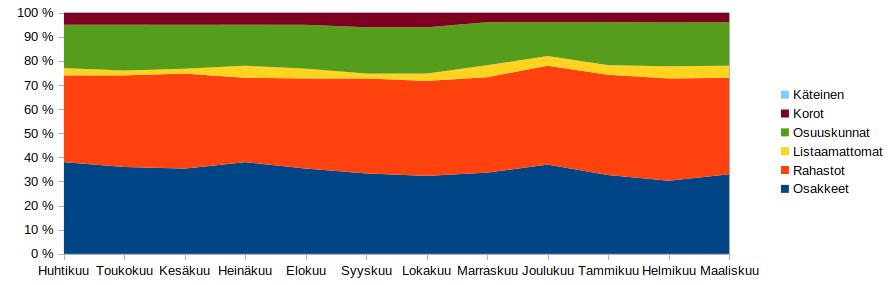

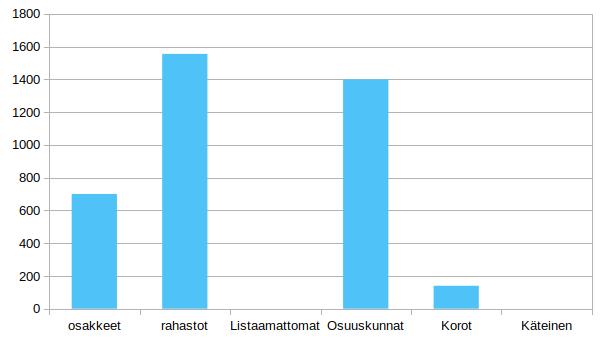

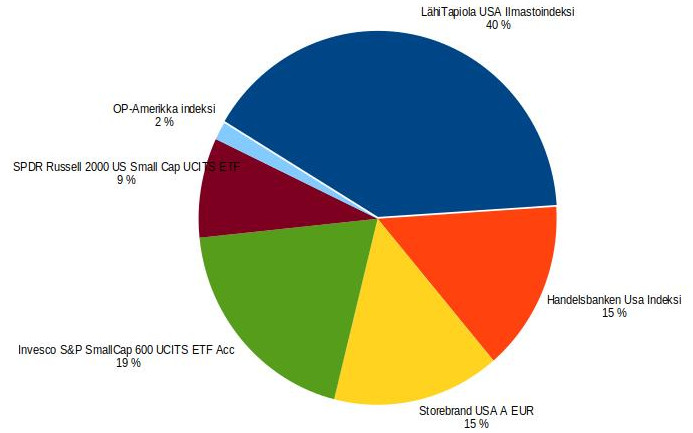

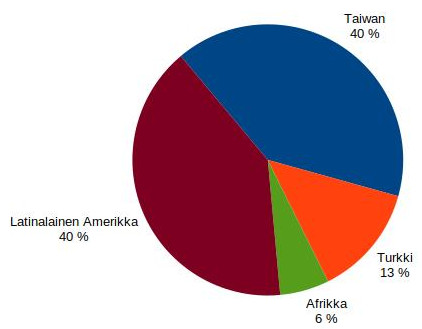

Osakkeiden maantieteellinen hajautus ja omaisuusluokat:

Allokaatio:

Osakkeet 33 %

Rahastot 40 %

Listaamattomat yritykset 5 %

Osuuskunnat 18 %

Korot 4 %

Salkussa ei ole käteistä.

Salkkuni allokaation palautusarvot uusina sijoituksina 2025 lopun tavoite:

Suojan lisäys 2175 euroa

Osakkeiden vähennys 4428 euroa

Likvidoimisprosentti 77 %

Jätän likvidoimisprosentin ulkopuolelle vaikeasti tai hitaasti likvidoitavat kohteet:

-Osuuskuntien tuotto-osuudet

-Listaamattomat yhtiöt

Osinkoa maksavat yhtiöt 73 %

Tässä on mukana listatut ja listaamattomat osakkeet, jotka maksavat osinkoa.

Suojaamattomuusarvo 8,57 %

Tämä arvo on toteutuneen salkun koon ja suojan laskentaan käytettävän tavoitearvon välinen erotus prosentteina.

Uudet sijoitukset ja lunastukset vuonna 2025

En ota foorumilla mitään näkemystä politiikkaan. Katsoin, että ennustin Suomen hallituspohjankin väärin. Totean vain, että minulla ei ole mitään taitoa käsitellä Yhdysvaltojen politiikkaa. Teslan osake kuitenkin politisoitui voimakkaasti Elon Muskin siirtyessä Trumpin hallintoon. Näin Trumpin politiikka epäsuorasti vaikuttaa Teslan brändiin. Euroopassa keskiöön on tullut Trumpin Ukraina-politiikka, joka näyttää pelaavan Venäjän pussiin. Itse kuitenkin tiedän, että toimintani jälkimarkkinassa ei vaikuta mihinkään, koska omistukseni ovat joka suhteessa minimaalisia. Kun myyn osakkeen uudelle omistajalle tai treidaajalle, niin kukaan ei voi tietää onko kyseessä protesti tai voittojen kotiutus. Lisäksi viime vuonna tein myyntejä ihan vain siksi, että rahat loppuivat eli en sinänsä nähnyt yhtiöitä huonoina. Tässä kontekstissa en siis voi pitää Tesla-myyntejäni kovinkaan suurena eleenä.

Tietyllä tavalla voisin nyt ohittaa syyt miksi, Tesla alun perin oli salkussa. Voisin olla puhdas Tesla-häpeästä. Palataan kuitenkin näihin. Ehkä helpoiten perusteltu syy on omistaa Teslaa indeksin mukaan. Kuten olen todennut, niin kaikki USA-indeksirahastot ei omista Teslaa, joten voin perustella suoraa omistamista oikeamman indeksisijoittamisen kautta. Oikeasti minun piti pitää Teslaa salkussani myös siinä tilassa, kun olisin ollut taloudellisessa vaikeuksissa. Pistin Teslan siis hyvin pitkään salkkuun melkeinpä ikuisuussalkkuun. Tämä tietenkin aiheutti sen, että en myynyt aivan heti, kun brändi sai kolhuja Elon Muskin toimista. Ehkä raskain peruste on Elon Musk -fanitukseni, jonka olisin nyt mielelläni ohittanut. Tämä varmaan olisi herkullinen aihe, mutta en pysty nyt kovinkaan syvällisesti tähän tarttumaan. Marraskuun lopulla kuitenkin tarkastelen, mikä olisi Tesla-position koko. Siltä osin täytyy tarkkailla Elon Muskin tekemisiä.

Jos nyt mennään järkisyihin liittyen Tesla-myyntiini, niin korkea arvostus samalla, kun brändi vedettiin vessasta alas. Yhtiön toimitusjohtajalla on liian monta rautaa tulessa ja Tesla on tuuliajolla. Myyntini ehkä suurin este oli Nordnetin korkea kulu, mutta pystyn ohittamaan sen suurella voitolla. Verotuksesta ei tarvinnut huolehtia, koska myin osakkeet tappiollisesta osakesäästötilistä. Sain rahat siis heti käyttöön verottomana. Jos Tesla olisi ollut arvo-osuustilissä, olisin miettinyt vielä toisen kerran myynnin järkevyyttä.

Olisiko kaikki Yhdysvaltojen omistukset pitänyt myydä protestiksi nykyhallintoa kohtaa? Pakko aluksi nostaa humoristinen seikka, että olisin tehnyt myynnit varmaan puhelimella, joka on pumpattu täyteen yhdysvaltalaisia ohjelmistoja ja palveluja. Lähtökohtaisesti en lähde myymään salkusta mitään sellaista, mitä en pysty boikotoimaan. Sanoisin, että pieni boikotti on huomattavasti tehokkaampi tapa kuin myynnit jälkimarkkinassa. Yhtiöt tuskin milläin tavoin reagoi esimerkiksi suomalaisten rahastojen vähennyksiin. Linkki Yhdysvaltojen hallintoon on vielä pidempi. Yhtiökokouksissa sen huomaa, mitkä ovat piensijoittajien vaikutusmahdollisuudet - ei minkäänlaiset. Mutta jos ei ole uskoa Yhdysvaltoihin ja yhdysvaltalaisiin yhtiöihin, niin ei siinä mitään, jos myy tai ei alkuaankaan omista.

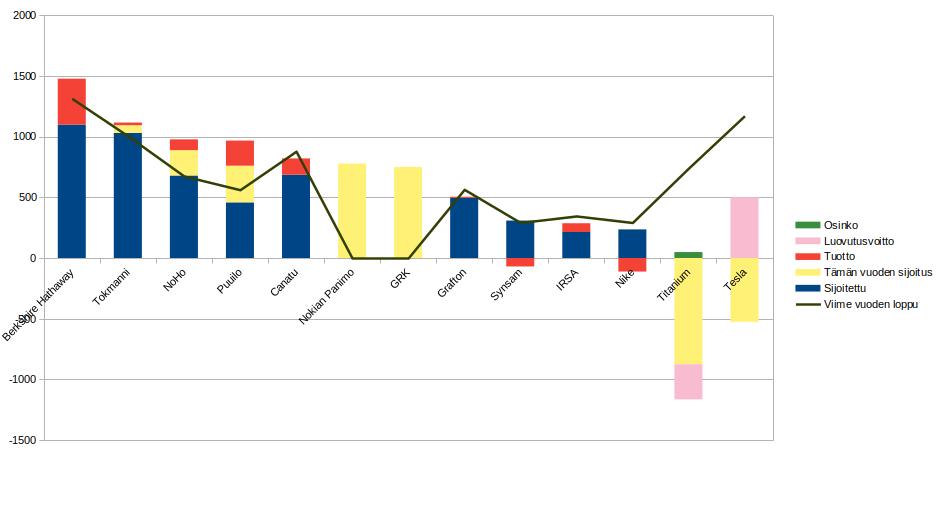

Suomen kiinteistömarkkinan ongelmat heijastuivat myös Titaniumin hallinnoimiin rahastoihin. Esimerkiksi Titaniumin Hoivarahastoon kohdistui niin suuret lunastukset, että rahasto suljettiin lunastuksilta toistaiseksi. Tämä johti myös osakkeen kurssin romahtamiseen. Olen hakenut kiinteistöriskiä Titaniumilla ja nyt sitten sain riskit lunastettua. Pakko sanoa, että olen vierastanut yhtiön uutta johtoa ja strategiaa. Strategian onnistettua yhtiöstä tulee huomattavasti vähemmän riippuvainen kiinteistörahastoistaan. Siitä halutaan monipuolinen varainhoitotalo. Kuitenkin valitsin yhtiön kiinteistörahastotalona en varainhoitajana, niin alkuperäinen sijoitusidea ei kanna. Helsingin pörssistä löytyy myös muita paljon pidemmällä olevia varainhoitotaloja, niin miksi jäisin Titaniumiin.

Katsoin myös Inderesin ennusteita ja peilasin sitä omaan sijoitushorisonttiin. Tämän mukaan yhtiö olisi edelleen kuopassa strategisen sijoituskauteni päättyessä vuonna 2028. Ehkä suurimmista riskipesäkkeistä pitää pysyä erossa ja pyrkiä mahdollisimman tasaisiin sijoituksiin.

Kuitenkin menin yhtiökokoukseen vielä haistelemaan tilannetta ennen myyntipäätöksen tekoa. Pidän hyvin tärkeänä yhtiökokouksessa toimitusjohtajan katsausta, mutta se oli varmaan kokonaisuudessaan sama kuin vuositilinpäätöksen tiedotustilaisuudessa, niin eipä tämä mitään suurta elämystä aiheuttanut. Yhtiökokouksen tarjoilussa oli vain pelkkää kahvia ja teetä. Enkä saanut edes mustekynää muistoksi. Eipä tässä saatu päätä käännettyä.

Ehdin jo kertoa, ettei pienosakkaalla ole minkäänlaista vaikutusta, jos osallistuu yhtiökokoukseen. Pidin kuitenkin Tokmannin yhtiökokouksessa voimallisen ja vaikuttavan puheen osinkojen puolesta. Tämä on johtanut siihen, että Tokmanni kertoo tarkemman ajankohdan syysosingonjaolle vuonna 2025 kuin ennen. Syysosinko on siis edelleen hallituksen päätöksen takana ja osinko jaetaan neljännellä vuosineljänneksellä, jos hallitus niin haluaa tehdä. Ennen siis ei oltu edes jakokvartaalia ilmoitettu etukäteen. Kyllä tästä pitäisi saada kunniamerkki Osinkopuolueelta.

Valitettavasti toinen valituksen aiheeni yhtiökokouksessa ei saanut tuulta purjeisiin. Suomenkielisiin tuloswebcasteihin ei palattu, eikä näitä myöskään tekstitetty. Tältä osin siis jatkan passiivista lähestymistapaa sijoitusta kohtaan. Tarkoitus on saada omistus yhteen tiliin, mutta tämä menee ainakin näillä näkymin ensivuoteen. Ajatus on myös, että tämän vuoden yhtiökokous olisi viimeinen toistaiseksi. Tokmannin yhtiökokous on ehdottomasti lempparini, mutta sinne meno on aika iso taloudellinen ponnistus.

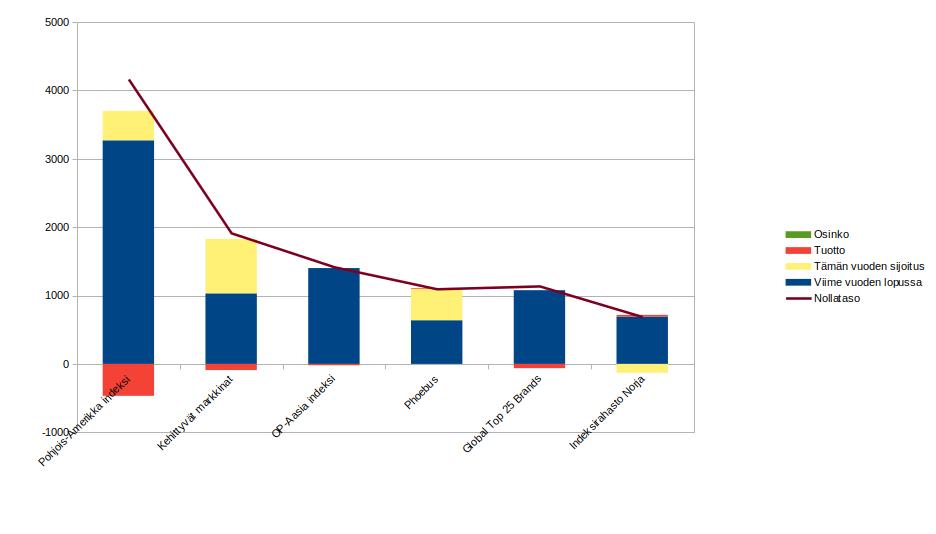

USA-sijoittamisesta tuli vähän samat fibat kuin lentämisestä. Vihdoin kuin sain pitkään ajan jälkeen kasvatettua USA-painon tavoitteeseen siitä tuli paheksuttavaa. Tulen toistaiseksi Pohjois-Amerikassa painottamaan indeksien sijaan salkunhoidollisia instrumentteja eli Berkshire Hathawayta ja Phoebusta.

Alkuvuonna lisäsin Tropico LatAm - rahastoa ja Taiwan-ETF:ää. En näe tällä hetkellä mitään sellaista, että painotuksia tarvitsisi muuttaa. Positio kehittyviin on myös oikean kokoinen mielestäni.

Turkki-ETF varmaan olisi pitänyt myydä kokonaan silloin kuin kevensin.

Olen tyytyväinen tuotteeseen, mutta en näe tällä hetkellä tarvetta lisäillä. Olen odottavalla kannalla, koska tarkoituksena on tehdä iso muuvi Japaniin.

Itse uskon edelleen myös osakepoimintaan ja Phoebuksesta sitä saa lompakon paksuutta katsomatta. Minusta tämä sijoittaa vähän samanlaisesti kuin minä. Anders Oldenburg tosin sijoittaa menestyksekkäästi ja minä menettävästi. Kuukausisäästän tällä hetkellä Phoebusiin. Lisäksi olen tehnyt isompia kertalisäyksiä.

Tämä on jäänyt vähän muiden rahastojen jalkoihin. Tämä on kuitenkin edelleen halvin tapa itselleni saada brändejä salkkuun. Nikekin olisi kannattanut nauttia tämän kautta yksistään. Ongelma etten tätä lisää, löytyy Phoebusista, joka mahdollisesti sulautetaan tähän rahastoon. Uskon, että tulevaisuudessa teen päätöksen tämän rahaston ja indeksisijoittamisen välillä.

Kevensin Norjaa, koska ajattelin, että ehkä yhteen maahan sijoittavan rahaston koko ei pidä olla niin suuri. Pidän edelleen tämän rahaston brändejä mielenkiintoisena.

Tämä voisi viitata siihen, että olisin poistumassa foorumilta, mutta olen ainakin tämän vuoden loppuun täällä. Olen yhä täällä (Ainda Estou Aqui) on siis Brasilialainen elokuva, jonka olin katsomassa siskon kanssa. Tositapahtumiin perustuva elokuva kertoo entisestä kongressiedustaja Rubens Paivasta ja etenkin hänen perheestä. Sotilasjuntta vie julmiin kuulusteluihin Rubensin, hänen vaimonsa ja yhden tyttäristä. Rubens ei koskaan palaa kuulusteluista. Valitettavasti tämä aihe tuntuu hyvin ajankohtaiselta.

Tampereen Teatterin suurproduktioon varasin liput jo viime elokuussa. Näytäntöni oli tammikuussa ja suunnitelma oli viettää aikaa Tampere-talossa myös ennen näytäntöä.

Saavuin Tampere-talolle kahdentoista tuntumilla ja piilotin Lidukasta ostamani takin naulakkoon. Ajattelin, että jos joku haluaa varastaa sen kauheuden niin siitä vaan. Lounastin Tuhto-ravintolassa. Ruuan maksoin Black Friday:na ostamalla NoHo-lahjakortilla. Olin kuitenkin maksanut lahjakortista täyden hinnan. Lounas oli melko perustasoinen.

Lounaan jälkeen käväisin pikku ostoksilla Muumi-kaupassa. Ostin myös käsiohjelman Taru Sormusten Herraan, vaikka nämä alkavat olla hieman tyyriitä. Seuraavaksi tutustuin Muumimuseoon. Muistaakseni olen lapsuudessa nähnyt kolmiulotteisia kuvaelmia Metso-kirjaston alakerrassa. Näitä oli museossa runsaasti. Lisäksi oli maalauksia ja piirroksia. Yleisesti ottaen museo on hieno. Aikahan siinä kului mukavasti. En ehtinyt varata ajoissa väliaikatarjoilua niin hommasin sen ennen näytöstä.

Tuhdossa oli kuitenkin myös erittäin hyvä väliaikakattaus niin en jäänyt ilman sitä. Taru Sormusten Herrasta on haastavaa saada näyttämölle. Näyttelijöiden lukumääräkin on varsin pieni ja se näkyy etenkin kohtauksissa, jossa pitäisi olla joukkovoimaa. Siksi näytelmässä pyritään keskittymään vain tiettyyn osa alueeseen, joka oli tässä tapauksessa Frodon ja Samin matkaa Mordorin Tuomiovuoreen. Varmasti joskus kritiikkiä on saanut se, että varsin miehinen on hahmogalleria Taru Sormusten Herrasta kirjassa, niin tähän peilaten voi pitää erikoisena, että Galadrielin rooli oli annettu miehelle. Tosin naisilla oli hobitin rooleja.

Tuomas Kantelinen oli säveltänyt teokselle uuden ääniraidan, jonka orkesteri soitti livenä. Musiikki sopi hyvin esitykseen, mutta tuntui, että se oli todella lähellä leffojen musiikkia ja näin ei tuonut mitään uutta. Lavastus ja puvustus olivat erinomaiset. Tampere-talon isosali on varsin kookas, niin oli hyvä, että oli ruudut, jossa oli suurennoksia esityksestä. Itsekin pyrin hieman nuukailemaan ottamalla syrjäisen paikan katsomosta.

Pituutta teoksella oli väliaikoineen reilut neljä tuntia, niin tietenkin näytelmän onnistumisena voi pitää, sen että se piti kokoajan otteessaan. Pakko sanoa, että on ärsyttänyt sellaisten henkilöiden somekirjoitukset, joiden mielestä ainoa oikea versio Taru Sormusten Herrasta on Suomenlinnan produktio 80-luvun lopulla. Entä nämä nuoremmat sukupolvet. Kai niillä on oikeus nähdä näytelmä. Omasta mielestä on tervetullutta uudet versiot. Ei ne poista vanhoja. Olen katsonut myös Mahtisormukset sarjaa. Itselläni ei ole mitään pyhää suhdetta Taru Sormusten Herraan, niin hieman jopa pohdin, että menenkö laisinkaan katsomaan, mutta kyllä kannatti mennä.

Poistuin Tampere-talosta illalla puoli yhdeksän tienoilla. Hyvin vierähti koko päivä siellä.

Törmäsin tämän tyyppisiin lauseisiin Suomen Nato-prosessin aikana. Nyt tämä on tullut uudelleen pinnalle Yhdysvaltojen uuden hallinnon myötä. Klaus Härön ohjaaman leffan nimi viittaa varmaan Suomen ja Saksan aseveljeyteen, kuin myös setä Stillerin auttamistyöhön juutalaispakolaisten parissa. Kuuntelin myös Rony Smolarin kirjan Setä Stiller: Valpon ja Gestapon välissä. Härö oli tehnyt leffasta erittäin kompaktin mittaisen, niin kirja antoi paljon lisätietoa aiheesta. Suomi oli jatkosodan aikana erikoisuus, kun saksalaiset ja juutalaiset sotivat rinnakkain Neuvostoliittoa vastaan. Muutamalle suomen juutaiselle sotilaalle myönnettiin rautaristikin.

Tilanne oli kuitenkin kotirintamalla vakava. Etenkin juutalaispakolaisia Gestapo halusi palautettavaksi Saksaan. Gestapolta löytyi kuitenkin myös lista kaikista suomalaisista juutalaisista, vaikka lista ei suoranaisesti joutunut Gestapon käsiin leffan kuvaamalla tavalla. Kahdeksan juutalaispakolaista kuitenkin lähetettiin Saksaan erityisesti Valpon johtajan Arno Anthonyn ja sisäministeri Toivo Horellin johdolla. Kyllähän tämä häpeätahra elokuvan ansaitsee.

Katsoin myös dokumentin suoratoistopalvelu Maxista, joka liippaa aihetta. Dokumentin nimi on The Commandant’s shadow. Se kertoi Auschwitzin komendantin pojasta, joka tuntui olevan yhtä naiivi, kuin Poika raidallisessa pyjamassa päähenkilö Bruno. Oliko se jonkinlaista sokeutta isänsä toimiin vai aidostiko ei mitään havainnut.

Luvialla luotettiin tänä vuonna huumoriin. All Shook Up - Liekeissä - musikaalissa oli Elviksen musiikkia, mutta se ei perustunut kuitenkaan Elviksen elämään. Juoni on lyhyesti se, että nuori mies saapuu moottoripyörällä pikkupaikkakuntaan ja tästä sitten kehkeytyy monimutkainen ihmissuhdesoppa. Hyvää musiikkia ja huumoria.

Olen palastellut tämän nyt niin pieniin osiin ja kertoillut eri osista, mutta Helsingin matka koostui Titaniumin yhtiökokouksesta, Design- ja arkkitehtuurimuseosta, ruokailusta Strindbergissä, Pokka pitää - näytelmästä Aleksanterin teatterissa ja Olen yhä täällä - elokuvasta. Parempi, että laitan vain muutamia kuvia:

Kuuntelin myös äänikirjoja ja nostan nyt pari kirjaa esiin. John Boynen kirja Tarkoin vartioitu talo kertoo maalaispojasta Georgista, joka pelastaessaan keisarin veljen kuolemasta, nousee korkeaan arvoon keisarin hovissa. Tarina oli kuitenkin liian naiivi ja muistutti 20th Century Foxin Anastasia animaatiota. Tarina oli mukava ja hyvin kirjoitettu, mutta olisin toivonut jonkin yllätyksen loppuun, kuten Kaikki särkyneet paikat - kirjassa, joka on Boynen uudempi kirja.

Pirkko Saision kirja Suliko, menee Stalinin pään sisälle. Erittäin paljon pidin tämän kirjan tarinoista ja huumorista. Pirkko Saisio luki kirjan itse ja kirjailija tuli näin lähelle kuuntelijaa. Kirja ei ollut edes pitkä ja silti vaikuttava. Täytyy jossain vaiheessa kokea tämä uudelleen.

Akirassa uudelleen aktivoituminen tapahtui jännästi, kun totaalikyllästyin tapettiin. Keräillessä Akira-mangaa oli käynyt niin, että 11. kirja oli tullut tuplana. En laiskuuttani jaksanut sitä myydä, niin kokeilin miten tapetointi sujuisi sillä. Hyvinhän se sujui, mutta riitti hädin tuskin. Vanha tapetti paljastuu, jos tauluja ottaa pois, mutta olen nyt hankkinut toisen Akira-kirjan, jolla on tarkoitus jatkaa tapetointia.

Hankin myös Akira-leffan soundtrackin, joka on hyvin mystinen kokonaisuus, mutta siinä on myös musiikkia muistuttava kohta. DVD Akirasta on ollut hyllyssä hyvin pitkään, mutta otin nyt vasta pois muoveista. Jotenkin tämä oli niin vaikuttava kokemus leffateatterissa, niin olin säästellyt tätä DVD:tä. On tämä edelleen hätkähdyttävä katselukokemus.

Manga on kuitenkin huomattavasti kattavampi. Luin sen sitten leffan katselun jälkeen. Dystooppisessa maailmassa tuntuu olevan ajankohtaisia asioita.

Verrattain pitkän ajan jälkeen on mukava palata vanhoihin juttuihin, ja ehkä löytyy jotain uutta puolta näistä

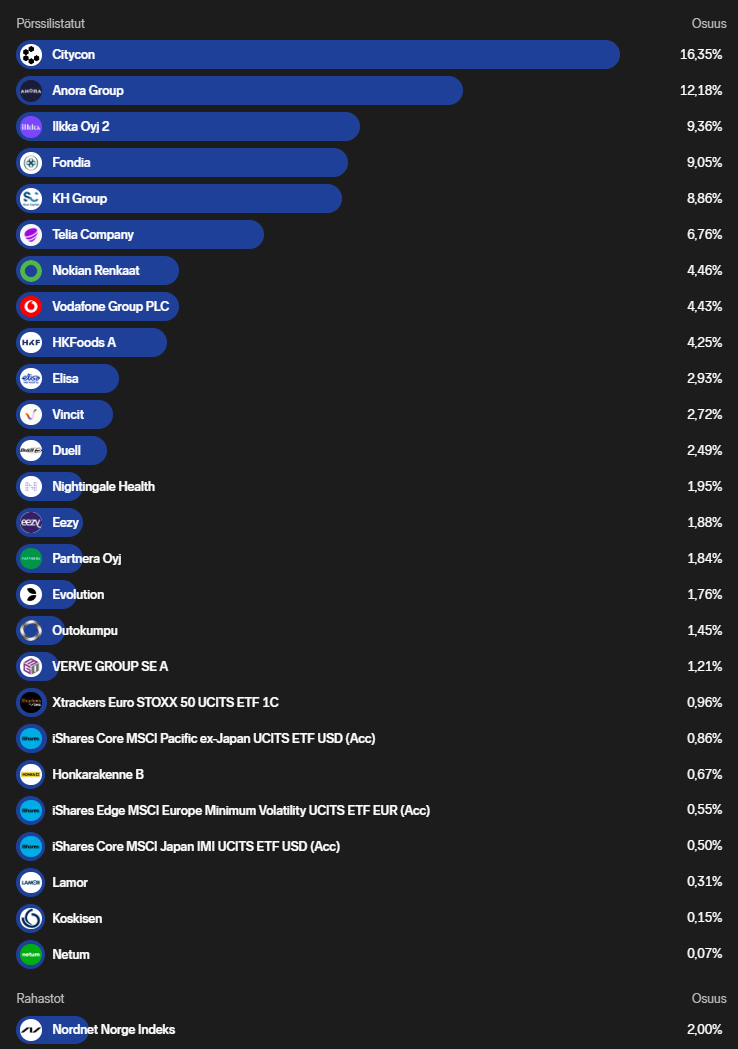

Kontanter: ~33%

Puuilo: ~20%

Ålandsbanken: ~10%

Sampo: ~7%

Världsindex: ~9%

Andra fonder: ~9%

Dessutom ett halvdussin obetydliga belopp i olika företag. Det var bra att jag räknade ut det. Jag har för mycket kontanter, men jag vill inte köpa onödigt bara för att det bränner i fickorna. Framtiden är osäker och det är skönt att ha spelmarker för rätt tillfällen. Puuilo och Ålandsbanken skulle också kunna läggas till vid lämpliga tillfällen. Jag gillar koncentration.

Portföljen har diversifierats något mer, fri likviditet* utgör en femtedel av portföljen.

Jag fokuserar på kvalitetsinvesteringar i direkta aktieplaceringar och Phoebus-fonden, och använder indexfonder för att kompensera för branschsnedvridning och geografisk diversifiering.

Jag funderar för närvarande på vad jag ska göra med den fria likviditeten. Nästa intressanta dag är om en månad, då Berkshire har sin bolagsstämma och Buffets över 4 timmar långa frågestund. Kanske kan jag få idéer därifrån om vart vi är på väg och vad som är värt att göra.

Jag tänker inte behålla så mycket kontanter i all oändlighet, jag har alltid varit tungt exponerad mot marknaden och det har känts som en passande strategi för mig. Men jag kan absolut vänta en månad (om jag inte gör en liten tilläggsinvestering i Vaisala under tiden).

Bransch-, storleks- och geografiska fördelningar:

*fri likviditet = totala kontanter - kommande större utgifter - reservfond

Fonder i blått

Kontanter i gult

Aktier i grönt

USA-aktiernas vikt av helheten är cirka 18-19%

En portföljuppdatering för fredagskvällen. Det har varit ganska fartfyllt de senaste dagarna och portföljen har smält ganska bra. Eller ja, det är inte trevligt, jag antar att det här testar ens egen investeringsstrategi och tron på den och mycket annat. Å andra sidan är världens gång också ganska kaotisk, så jag antar att allt syns på marknaden också.

Så vad har jag gjort under den senaste knappa halva året? Jag tycker att jag har agerat på samma sätt som tidigare. Jag köper enligt min mening bra företag och äger dem långsiktigt. Jag har sålt små delar av Konecranes när jag bara har varit tvungen att realisera goda vinster, typiskt är jag riktigt dålig på detta, jag måste öva på det också. Annars har jag köpt och fortsatt att diversifiera. Jag har i princip en lista över företag som jag tänker att jag skulle vilja äga, och sedan plockar jag in dem i portföljen när jag har kontanter. Alla kontanter som kan investeras går ganska snabbt in på marknaden. Idag också lade jag pengarna i aktier under de stora nedgångarna, var det klokt, det får tiden utvisa…

Det verkar som att sedan den senaste uppdateringen har portföljen huvudsakligen fått svenska börsbolag. Jag har tittat på dem länge också. Den här gången dock inte de där investmentbolagen.

Är portföljen överdiversifierad, många säger säkert att den är det, men jag tror att den kommer att svälla ännu mer. En intressant intervju förresten på Inderes Nordic när de intervjuade den tidigare programledaren för Börspodden och om jag minns rätt sa han att han har hundratals företag i någon portfölj… så det är en bit kvar.

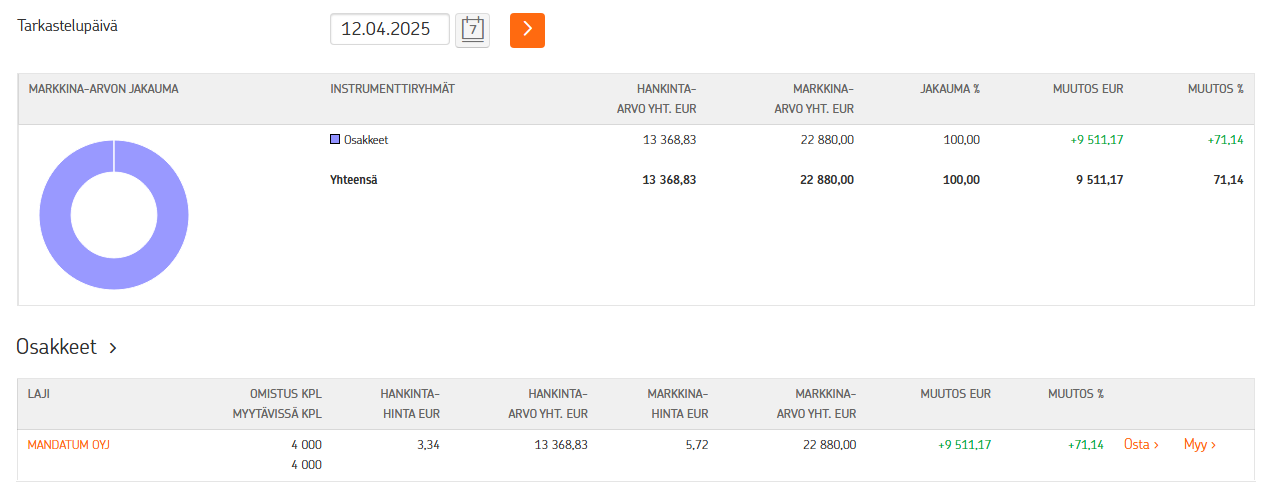

Jag gillar ju utdelningar så portföljens direktavkastning är 5,01%. Detta höjs naturligtvis av några företag, de mest framträdande är Mandatum (25,5%), Nordea (16,5%).

Vi lever i osäkra tider, men med den här portföljen går vi nu framåt. Ledningen för företagen i portföljen är nu mina valda portföljförvaltare.

Trevlig helg till alla!

Med en investeringsgrad på 233% och ALL-IN! inför helgen. Lägre investeringsgrad än vid årsskiftet bara för att det är lite högre upp + 20k mer kapital i portföljen.

Inga större förändringar som sådana. En betydande ökning av Duells position är nog den största enskilda förändringen sedan månadsskiftet.

Så om någon frågar om min syn på marknaden (i Finland) så är min åsikt ALL-IN! Det finns dock lite Sverige med där nu.

Faron ca 84%

Kontanter ca 16% Måste hålla kontanter även om nervositeten är stor ![]()

Så här går det nu tills vidare och det ser bra ut, portföljen har stigit 33% på 1 månad, vi är på ATH (all-time high) ![]() .

.

Tullstrul har inte fastnat till slut, även om den (aktien) också dök med de andra och jag lyckades knipa 5000 st till, jag borde ha tagit fler till ett lägre pris än nu, men jag vågade inte.

Antagandet är alltså, i ljuset av nuvarande information, att fas 2-resultaten är goda och borde höja aktiens värde, eller så inte, och nu när det inte finns något tryck att samla in pengar och patenten har återfåtts, så kan inte partnerkandidaterna utpressa Faron genom att fördröja. Härifrån börjar förmodligen mer intensiva förhandlingar med partners, eller så inte ![]()

Mitt förtroende är på något sätt för högt just nu, och jag ser ingen svaghet ![]()

UPM och Nokian Renkaat är sådana aktier som jag skulle vilja se i min portfölj som långsiktiga innehav i framtiden. Neste kanske också, men aktien är nu på något sätt i större krafters händer så man vet inte alls vad som kommer att hända. Dessa är alltså under bevakning.

På OP:s värdeandelskonto finns Mandatum.

Manta, åh underbara Manta. ![]() Man kan bara inte låta bli att förundras över vilken avkastning den redan har gett och utdelningar kommer att klinga in även under kommande år.

Man kan bara inte låta bli att förundras över vilken avkastning den redan har gett och utdelningar kommer att klinga in även under kommande år.

| Namn | Andel av portföljen (%) | Förändring sedan köpetillfället |

|---|---|---|

| Evolution AB | 28,05% | 3,68% |

| QT Group | 15,64% | 38,04% |

| Harvia | 12,27% | 5,27% |

| iShares Core MSCI EM IMI ETF | 6,76% | 4,49% |

| Shell | 5,66% | 110,12% |

| Fortum | 5,23% | 12,91% |

| Nordea | 5,18% | 0,38% |

| iShares SP500 ETF | 4,58% | −6,79% |

| iShares Nasdaq Ucits ETF | 4,29% | 54,94% |

| Golar LNG Limited | 2,29% | 32,35% |

| iShares MSCI World Small Cap ETF | 1,93% | −21,12% |

| Apple | 1,62% | 164,57% |

| Kontanter | 6,51% |

Detta är en bra dagboksliknande tråd för att följa min egen aktivitet på marknaden! Planen går framåt och under det senaste året har onödiga bolag rensats bort från portföljen. Jag har inte tid att följa så många bolag och känner mig just nu ganska nöjd med antalet rader i portföljen.

Jag kan säga att jag har betalat dyra läropengar för Neste och Nokian Tyres.

På inköpslistan under marknadsturbulensen: EVO, QT, SP500 ETF, iShares Core MSCI EM IMI ETF.

Nya alternativ: Investor AB samt något Europa-investerande ETF-index. Målet är att få ETF:ernas andel >20%.

Även för OST (pappaportföljen) är avsikten att få 20% av kapitalet investerat i utdelningsaktier (vilket årtionde kommer OP att lyckas investera i utländska aktier via OST?). För närvarande är OST:s andel av kapitalet 14,2%. Dessutom är målet att minska Finlands andel av portföljen till 30% under de kommande fem åren (för närvarande 38%).

Jag har själv sysslat med detta i cirka fem år nu och rekommenderar alla andra oerfarna att också skriva ner sin egen investeringsplan i någon fil. Det lugnar verkligen sinnet även när flera månaders bruttolön smälter bort från portföljen. Även mitt eget flängande efter olika aktier som en vindflöjel har lugnat ner sig.

Utdrag ur min egen investeringsstrategi:

MÅL:

Pensionera mig tidigare. Slå OMXH GI (inklusive utdelningar) -indexet på lång sikt +10 år med 2%/år. OMXH GI-indexets genomsnittliga avkastning över 20 år är 6,1%. Då är det årliga avkastningskravet = 8,1%.

ALLMÄNNA TESER (kopierade från mer erfarna):

1.Förstå vad du investerar i (Smart Eye, Bloom, Kambi, NEL, TietoEVRY, Neste, Tyres)

2.Se till att minst 80% av portföljens kapital är investerat i tillgångar som du vill behålla på lång sikt (HODL) (+5 år): EVO, QT, Harvia, Nasdaq 100 ETF, S&P 500 ETF, CORE EM IMI Ucits ETF, Fortum, Nordea, Apple,

3.Låt vinsterna löpa, korta förlusterna: -15% från inköpspriset på tavlan så åker aktien ut.

4.Investera endast pengar du inte behöver för dagligt uppehälle.

5. Mr. Market är en tjänare, inte en herre. Han erbjuder möjligheter till affärer.

6. Sälj inte i panik, var tålmodig. (Detta var svårt i år, men hittills har jag lyckats!)

7.Företagsledningen är bevisligen pålitlig (t.ex. kan de kommunicera öppet även om misstag, och inte bara prata om “tillväxtinvesteringar”, “engångskostnader” eller “mjuk marknad”. Ett plus om de bevisar sitt engagemang genom betydande aktieköp / ägande som gjorts med egna pengar. (EVO))

8.Spekulationsportföljen får innehålla max 5% av kapitalet (MBLY, GLNG, NESTE)

9.Säkerhetsmarginal (Margin of safety) = Skillnaden mellan pris och värde + Företagets verksamhets förutsägbarhet + Förmåga att hantera skulder.

10. Anpassa planen efter världen. Om företagens framtidsutsikter försämras radikalt → Gör ändringar.

Framåt!

Är inte punkterna 3 och 6 lite motsägelsefulla?

Punkt 3 fungerar kanske bättre vid kortsiktig handel, vid långsiktig investering är kursfluktuationer en del av saken, och det borde inte påverka på något sätt.

Förutsatt att man har valt rätt aktier till portföljen, och att företagets prestation i förhållande till ens egen vision inte har förändrats.

Låt oss anta att Nordea enligt mig är ett utmärkt företag, jag vill ha det länge i min utdelningsportfölj. Den orange mannen twittrar och kursen faller, företagets prestation förändras inte. Jag säljer med 15% förlust. Jag köper tillbaka dyrare när världssituationen stabiliseras eftersom företaget fortfarande är utmärkt. Här vann ingen annan än mäklaren.

Bra poäng, och visst är de det. Som förtydligande är tanken här att öva på att tajma köp genom att försöka köpa vid tekniska stödnivåer (EMA 200, EMA 50). Helst i en s.k. golden cross-situation.

De där HODL-aktierna på lång sikt (EVO, QT, Harvia, Nordea, Apple) kommer att ligga i portföljen åtminstone fram till 2030, så den där -15%-regeln gäller inte dem. SP500, iShares Core EM IMI ETF, World Small Cap ETF är med med tanken att behålla dem tills döds.

Till exempel har EVO sjunkit med -40% under ett år, men jag har inte sålt den eftersom jag anser att fundamenten fortfarande är intakta, det vill säga punkt 10. har enligt mig inte uppfyllts för dess del. ![]()

Pensionsportfölj 18.4.2025

Investeringsplan: En fast summa går till fonder varje månad, cirka 15% av nettolönen. ETF:er köps för att balansera den geografiska spridningen om det finns extra pengar på kontot. En klumpsumma har reserverats för aktier, vilken inte kommer att ökas. Ytterligare köp ska göras med utdelningar och försäljningar. Efter ett köp måste man vänta en månad innan nästa köp. På lång sikt kommer min portfölj att bestå huvudsakligen av indexfonder samt kvalitetsaktier som betalar utdelning. Aktier strävas efter att förvärvas huvudsakligen från Finland, så att en så stor del som möjligt av utdelningarna kan erhållas skattefritt till ett aktiesparkonto.

|Geografisk fördelning||\n|—|—|\n|Nordamerika|49,7%|\n|EU|35,6%|\n|Tillväxtmarknader|14,7%|\n\n \n\n|Portföljens största investeringar|Andel av portföljen|\n|—|—|\n|Handelsbanken USA indexfond|29,5%|\n|OP Världen Index|17,2%|\n|Handelsbanken Europa indexfond|11,7%|\n\nVad som går snabbt upp kan också komma snabbt ner. Förra året ökade indexfondernas andel från 66 procent till cirka 75 procent av hela portföljen på ett halvår. Nu har vi återgått till situationen för cirka 12 månader sedan. Anledningen till detta är naturligtvis USA:s stora vikt i ett par globala indexfonder och EUNL-ETF:en, som finns i portföljen – utöver ett par USA-indexfonder. Dessutom har tillväxtmarknaderna börjat en trevlig nedgång sedan Trump grävde fram tull-tavlan. Jag själv förväntar mig så pass stormiga tider i år att jag grävde fram kassan reserverad för specialsituationer: kontantkassan i portföljen har ökat från 4,2% till 11,9%. Om skiten verkligen flyger i fläkten, är tanken att köpa fler ETF:er eller kanske till och med Berkshire Hathaways B-aktie med detta. En liten mängd placerades redan i världens småbolag under de stora dipparna de senaste veckorna.

\n\n|Portföljens största investeringar|Andel av portföljen|\n|—|—|\n|Handelsbanken USA indexfond|29,5%|\n|OP Världen Index|17,2%|\n|Handelsbanken Europa indexfond|11,7%|\n\nVad som går snabbt upp kan också komma snabbt ner. Förra året ökade indexfondernas andel från 66 procent till cirka 75 procent av hela portföljen på ett halvår. Nu har vi återgått till situationen för cirka 12 månader sedan. Anledningen till detta är naturligtvis USA:s stora vikt i ett par globala indexfonder och EUNL-ETF:en, som finns i portföljen – utöver ett par USA-indexfonder. Dessutom har tillväxtmarknaderna börjat en trevlig nedgång sedan Trump grävde fram tull-tavlan. Jag själv förväntar mig så pass stormiga tider i år att jag grävde fram kassan reserverad för specialsituationer: kontantkassan i portföljen har ökat från 4,2% till 11,9%. Om skiten verkligen flyger i fläkten, är tanken att köpa fler ETF:er eller kanske till och med Berkshire Hathaways B-aktie med detta. En liten mängd placerades redan i världens småbolag under de stora dipparna de senaste veckorna.

Jag har också ökat mängden guld i min portfölj genom att köpa en liten bit av IS0E-ETF:en. Bara för säkerhets skull, om denna utveckling fortsätter – som jag tänkte för ett par år sedan.

\n\n \nPå aktieportföljsidan har de senaste sex månaderna inte gått särskilt bra. Avsikten är att bygga upp en utdelningsportfölj av kvalitetsbolag från hemlandet, kanske genom att blanda goda utdelningstillväxtbolag med stora utdelningsbetalare. Jag har vanligtvis varit mycket disciplinerad, litat på min egen forskning och försökt undvika att köpa företag vars affärsverksamhet jag inte riktigt förstår. Nåväl, alla dessa principer flög i papperskorgen när jag i ett svagt ögonblick chansade på Neste igen för 13 euro – eftersom det tidigare hade verkat vara av god kvalitet och hade sjunkit så mycket. Nu har jag en andra eldröda rad utöver Rinkulorna i den ”långa portföljen”, jag ska försöka lära mig av det. När det gäller Detection Technology är jag ännu inte orolig och Kina-risken var känd. Tajmingen var rent magisk för mig (smet in i portföljen en månad före tullarna), men på lång sikt ser jag fortfarande företaget mala utdelningsmanna till utdelningsportföljen med en bra lutning. Detsamma gäller Viafin Service, som jag bytte till Fortum under tull-dippen den 7.4.

\n\n \nPå aktieportföljsidan har de senaste sex månaderna inte gått särskilt bra. Avsikten är att bygga upp en utdelningsportfölj av kvalitetsbolag från hemlandet, kanske genom att blanda goda utdelningstillväxtbolag med stora utdelningsbetalare. Jag har vanligtvis varit mycket disciplinerad, litat på min egen forskning och försökt undvika att köpa företag vars affärsverksamhet jag inte riktigt förstår. Nåväl, alla dessa principer flög i papperskorgen när jag i ett svagt ögonblick chansade på Neste igen för 13 euro – eftersom det tidigare hade verkat vara av god kvalitet och hade sjunkit så mycket. Nu har jag en andra eldröda rad utöver Rinkulorna i den ”långa portföljen”, jag ska försöka lära mig av det. När det gäller Detection Technology är jag ännu inte orolig och Kina-risken var känd. Tajmingen var rent magisk för mig (smet in i portföljen en månad före tullarna), men på lång sikt ser jag fortfarande företaget mala utdelningsmanna till utdelningsportföljen med en bra lutning. Detsamma gäller Viafin Service, som jag bytte till Fortum under tull-dippen den 7.4.

Händelserna i min portfölj under det gångna året är totalt sett:

Köpt som nytt: Neste (13 €), Detection Technology (14,5 €), Viafin Service (18,1 €)\nSålt: Fortum (13,6 €)\n\nPå bevakningslistan finns flera bra finska företag, om Mr. Market skulle komma till dörren flera gånger i år för att annonsera Hesulis rea. Vi ska ändå försöka orka göra hemläxorna och följa Terry Smiths enkla råd, vilket är jävligt svårt att genomföra i praktiken.

Buy good companies, don’t overpay, and then do nothing

\n|Börsnoterade aktier|Andel av aktieportföljen|\n|—|—|\n|||\n|Orion Corporation B|8,8%|\n|Nordea Bank Abp|8,0%|\n|Nokian Tyres Plc|7,6%|\n|TietoEVRY Corporation|6,3%|\n|Tokmanni Group Oyj|6,2%|\n|Orthex Plc|5,2%|\n|Detection Technology Oyj|5,2%|\n|Neste Corporation|5,1%|\n|NoHo Partners Oyj|5,0%|\n|Metso Oyj|4,7%|\n|Viafin Service Oyj|4,7%|\n|Valmet Corporation|4,5%|\n|Kalmar Oyj B|4,4%|\n|Marimekko Corporation|3,3%|\n|Kontanter|21%|\n\nAktieportföljens direktavkastning är för närvarande cirka 5,0%. Glad påsk till forumets folk! ![]()

Min portfölj är mycket koncentrerad och baserad på min egen övertygelse. Under över 20 års investerande har jag sökt min egen investeringsstil och under de senaste drygt 5 åren hittat den rätta för mig – undersök, bekanta dig och vikta. De företag som “lätt” passerar mitt eget filter hamnar i portföljen med mycket stor vikt. Finansiell hävstång har också använts de senaste 3 åren.

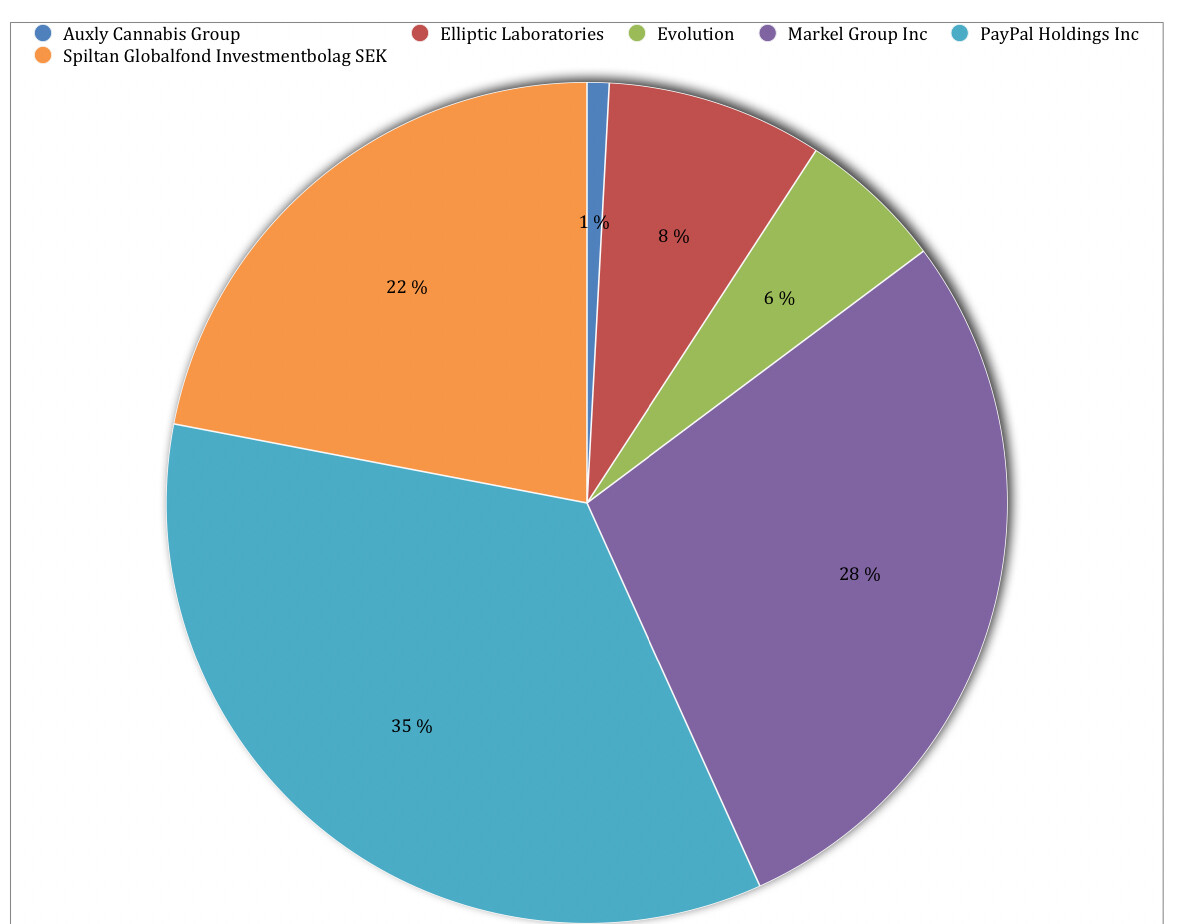

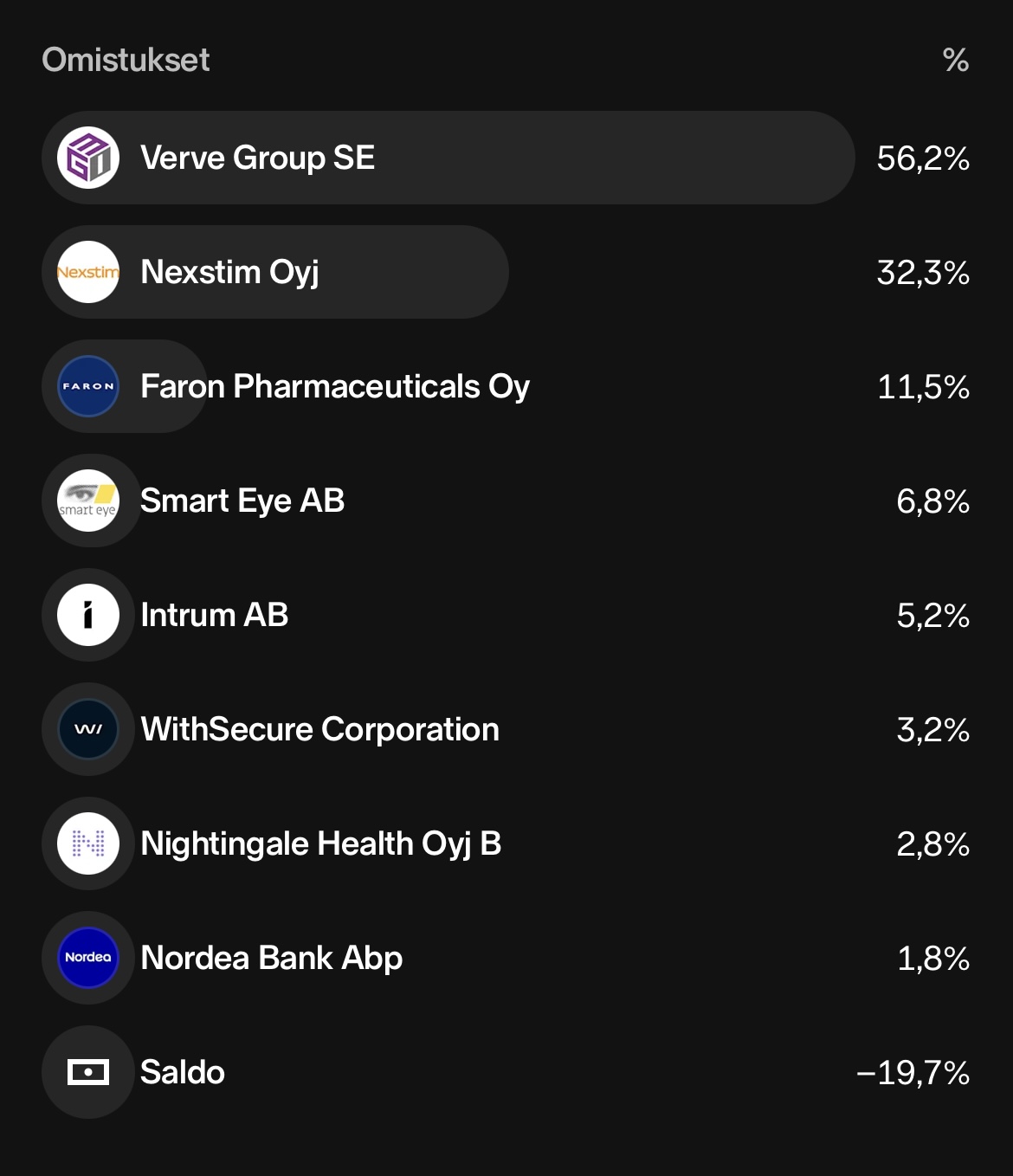

Utöver dessa noterade investeringar är cirka 10% av portföljens totala kapital bundet i onoterade företag.

Verve: enligt min åsikt ett löjligt nedtryckt företag, okänt för de flesta. Noterat på First North i Sverige, VD är klart största ägaren och har kontinuerligt köpt mer under åren. Tar marknadsandelar från konkurrenter kontinuerligt och framtiden ser bra ut vad gäller tillväxt. Kommer att bli en kassako i år, då lånen redan har omstrukturerats, räntorna sjunker och affärsverksamheten växer.

Nexstim: ett företag med riktigt stor potential, vars vikt jag redan har tvingats minska med ca 30% från det ursprungliga innehavet. Tron är stark på magnetstimuleringsterapier och att Nexstims teknologi kommer att vara vinnande i detta spel (bl.a. samarbete med Sinaptica). I sin tid missade jag Revenio-tåget och jag tror att detta är Revenio 2.0.

Faron: portföljens överlägset mest riskfyllda aktie och med ganska stor vikt. En del har köpts till tradingportföljen nu när en stor Hongkong-säljare lade ut sitt innehav (över 3 miljoner aktier) till försäljning. Hälften av aktierna i den långa portföljen köptes för en euro. Jag har diskuterat detta flitigt med mina kontakter och de (experter inom cancerforskning) har en stark tro på detta. Jag medger att min egen analys inte har spelat en stark roll när det gäller Faron, då det inte är mitt främsta expertområde.

Smart Eye: har länge haft stor potential som inte har realiserats. Nu har Design wins börjat realiseras även i omsättning och aktiekursen är mycket låg i förhållande till tidigare.

Intrum: inkassoföretaget genomgår en stor omvandling till ett ”capital light”-företag, där alla problemkrediter inte längre köps in till den egna balansräkningen. Om omstruktureringen går igenom (jag tror att den kommer att göra det) och företaget återfår sin förmåga att generera vinst, då väntar en ny blomstringsperiod. Rubio som VD har gjort allt han lovat och han har ett starkt förtroende!

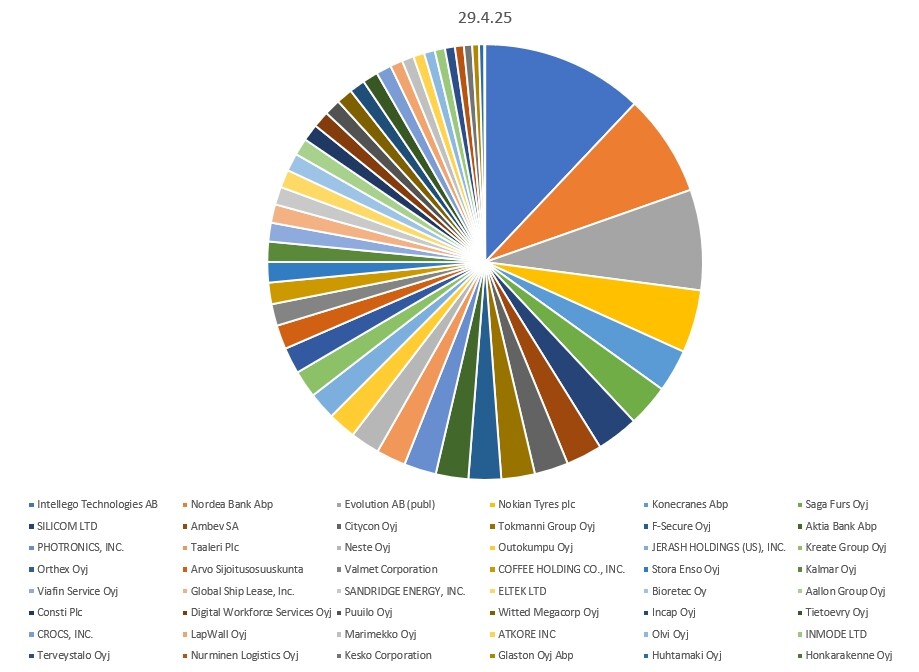

Här är den nuvarande portföljen i sin helhet. Det är känt att det finns många rader och att det går emot allmänna riktlinjer. Jag kommer inte att lägga till egna rader om jag hittar ett nytt, mer meningsfullt investeringsobjekt.

Ibland har jag haft vissa principer för vad jag inte skulle investera i, men efter att ha kämpat på investeringsfältet i några år har jag tvingats överge dessa principer. Syftet är dock att generera ett jämnt resultat och samtidigt hålla riskerna under kontroll.

För närvarande är 33 av 48 aktier på plus och 15 på minus. Här har även försäljningsförluster/vinster från tidigare år beaktats. T.ex. Neste är på ett bra plus efter det nya företaget, men på grund av historiken är det en förlust i kolumnen. Även utdelningar har beaktats i beräkningen så att utdelningsskatten har beaktats som en kostnad.

Portföljens P/B är 1,26 när antalet aktier vid senaste bokslutet och det dåvarande egna kapitalet räknas in i B-komponenten. För P-värdet används den nuvarande kursen. Förhållandet mellan dollarn, den svenska kronan och den brasilianska realen till euron har beaktats. Så utan den senaste tidens nedgång för dollarn skulle siffran vara lägre. I några fall har vi varit tvungna att använda uppgifter från halvårsrapporten. Vi har också strävat efter att beakta företagets egna aktier, olika aktieserier, hybridobligationer och icke-kontrollerande intressen i beräkningen. Möjligheten till fel finns, men det borde åtminstone vara exakt rätt.