Även det sista portföljbolaget har publicerat sin kvartalsrapport och det är dags att titta i portföljen igen  . Denna övergångsperiod mellan Puuilos och Admicoms rapporter är hårfin, men ett bra tillfälle att reflektera över föregående kvartal.

. Denna övergångsperiod mellan Puuilos och Admicoms rapporter är hårfin, men ett bra tillfälle att reflektera över föregående kvartal.

Portföljbyggandet har fortsatt, jag tror jag skrev i förra kvartalsrapporten hur mitt intresse, som en summa av många saker, har flyttats från inhemska bolag mot internationella bolag. Jag är tydligen en motvallsaktör utan att vilja det, eftersom Hesuli har gått starkt i början av året och andra marknader…tja, de har inte utvecklats lika starkt  . När jag började sälja en betydande del av mina Finlandsinvesteringar förra året tog jag en medveten risk att jag skulle sälja billiga företag och köpa dyra bolag. Detta kändes dumt, men jag har märkt att ibland är det just den lite obekväma känslan som ger goda resultat på lång sikt. Detta är förstås helt subjektivt, men för mig har det till exempel tidigare gett en bra känsla att köpa fallande knivar, eftersom jag får något billigare än tidigare. Att köpa Lifco till priset 200 SEK kändes däremot riktigt dåligt eftersom priset kändes dyrt. Om jag fick samma möjlighet igen skulle jag köpa med båda händerna. Kanske är det därför jag försöker motstå denna känsla av välbefinnande som köp av knivar ger mig.

. När jag började sälja en betydande del av mina Finlandsinvesteringar förra året tog jag en medveten risk att jag skulle sälja billiga företag och köpa dyra bolag. Detta kändes dumt, men jag har märkt att ibland är det just den lite obekväma känslan som ger goda resultat på lång sikt. Detta är förstås helt subjektivt, men för mig har det till exempel tidigare gett en bra känsla att köpa fallande knivar, eftersom jag får något billigare än tidigare. Att köpa Lifco till priset 200 SEK kändes däremot riktigt dåligt eftersom priset kändes dyrt. Om jag fick samma möjlighet igen skulle jag köpa med båda händerna. Kanske är det därför jag försöker motstå denna känsla av välbefinnande som köp av knivar ger mig.

Fallande knivar är förstås ett svårt ämne, eftersom allt beror på din egen investeringshorisont; om ditt förtroende för bolaget består och du kan sitta still genom berg-och-dalbanan, kan du på lång sikt göra bra affärer. Men på kort sikt väntar förmodligen bara smärta och obehag. Jag är inte säker på om jag klarar av den känslan. En fallande kniv är ofta också en signal om att marknaden inte litar på bolagets framtid. Så mycket ödmjukhet har jag lärt mig av tidigare misstag, att marknaden ofta har rätt. Om man går emot och köper en kniv, måste man ha en stark förståelse för vad marknaden skulle missförstå med bolaget. Att köpa med motiveringen att ”marknaden är dum” leder enligt min erfarenhet till dåliga resultat. Därför har jag börjat undvika sådana köp som känns intuitivt bra. Å andra sidan har jag fokuserat på dem som vid första anblicken känns lite obehagliga, eftersom priset kan vara lite högt. ”You pay peanuts, you get monkeys” har ofta funnits i mina tankar. Låt oss se vart detta leder.

Reversal to the mean är verkligen en känd händelse på marknaden och det verkar som om en sådan håller på att ske, Hesuli vs. Nasuli. Jag funderar dock på vad detta innebär på lång sikt. Bolag med starka konkurrensfördelar är fortfarande få på vår hemmabörs och många av dessa finns tyvärr i USA. Att kapital flödar tillbaka till Europa ändrar inte denna realitet, utan rotationen ändrar värderingarna. Förra året när jag ville göra en förändring i min portfölj, var tanken bakom att höja kvaliteten på portföljbolagen och tyvärr kunde jag inte hitta 25 bolag i Finland som uppfyllde mina kriterier. Därför var jag tvungen att rikta blicken mot internationella marknader. Att undersöka utländska bolag har varit ögonöppnande, eftersom internationella börser erbjuder bolag med helt fantastiska affärsmodeller. Man ska inte köpa dessa tanklöst heller, men jag tycker det säger något att vissa bolag aktivt arbetar för att skapa en bild av hård konkurrens på sin egen marknad, för att inte hamna under myndigheternas granskning för en alltför stark konkurrensfördel. Samtidigt gör medelmåttiga bolag allt för att se så bra ut som möjligt i investerarnas ögon.

Portfölj

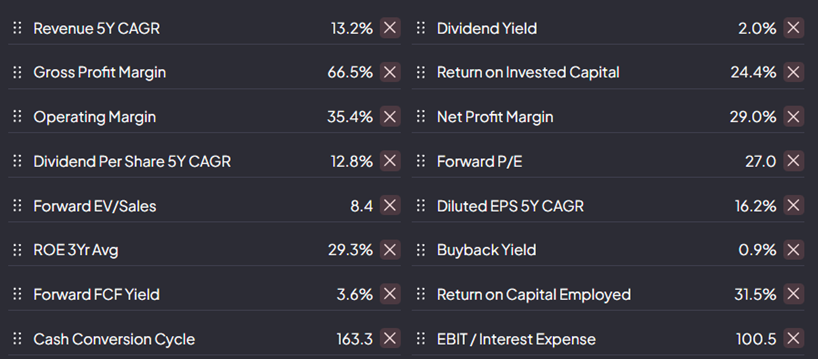

Om min portfölj vore ett enda bolag, skulle dess omsättning under de senaste fem åren ha vuxit med 13,2% CAGR. För det gångna året: bruttomarginal 66,5%, EBIT 35,4% ROIC 24,4%. EPS har vuxit med 16,2% CAGR under de senaste fem åren. Med avseende på dessa siffror är jag nöjd. Historiskt sett har mina bolag i genomsnitt en konkurrensfördel som har genererat stark kapitalavkastning. För att jag ska kunna dra nytta av detta måste framtida investeringar förstås generera lika bra resultat och konkurrensfördelarna måste förbli starka. Annars kommer jag att få bevittna effekten av kvalitet → skräp, vilket gör stor skada i portföljen.

Värderingen är något stram, NTM P/E 27 och NTM FCF 3,6%, men för flera bolag är det inte särskilt meningsfullt att stirra på P/E, till exempel har Dynavox EPS tredubblats på fyra år.

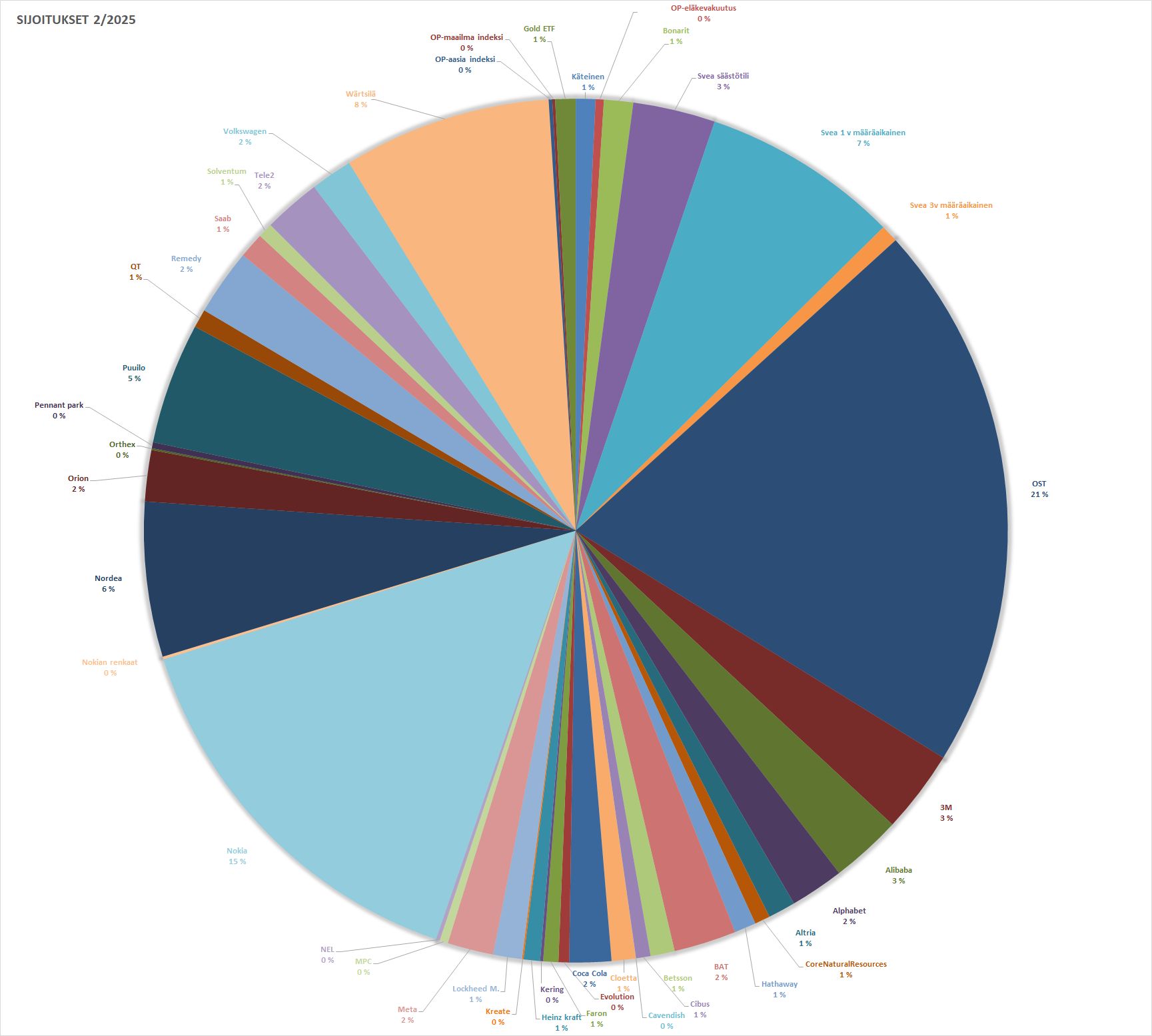

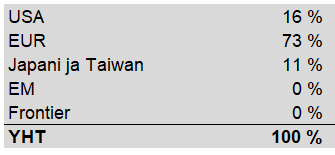

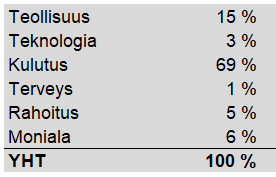

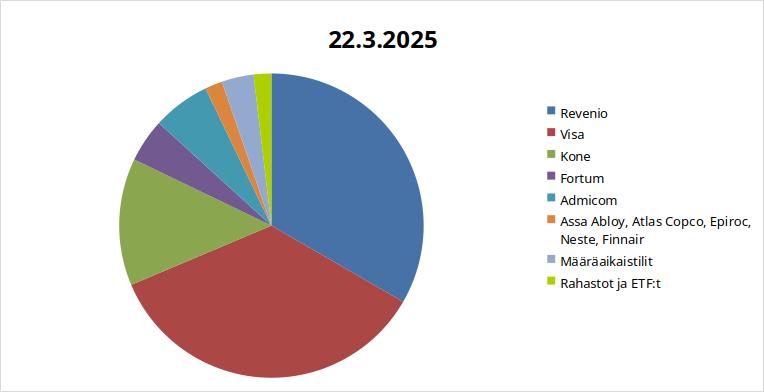

Portföljen innehåller följande bolag, från största till minsta innehav:

Investor B, Admicom, Marimekko, Nordea, Revenio, Puuilo, MSCI, Mastercard, Alphabet, Harvia, Chemometec, Visa, Medistim, Dynavox, Copart, Fortnox, Lifco, Vaisala, Berkshire Hathaway, Idexx, Medpace, Moody´s och Shopify.

Totalt 23 bolag, det finns fortfarande plats för två och sex bolag finns på bevakningslistan.

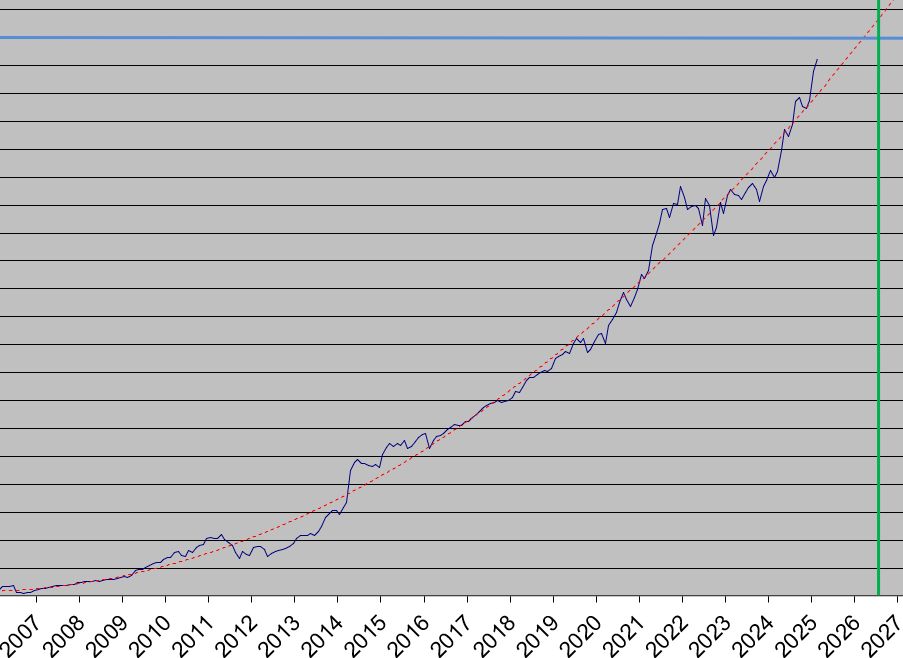

Betydande finska positioner finns fortfarande kvar i portföljen, eftersom vi här i Finland har en utvald grupp bolag som intresserar mig. Några undantag finns också i portföljen som inte riktigt passar min beskrivna strategi. Nordea är ett fint bolag, men inom banksektorn är det svårt att hitta en konkurrensfördel. Jag uppskattar dock Nordeas utdelning och bolaget har gjort ett utmärkt arbete de senaste åren. Investor AB är ett annat bolag vars konkurrensfördel kanske inte är den starkaste, utan består av bolagets förmåga att allokera kapital. Jag lyfter dock fram följande bild från Investors årsrapport 2024.

Bolagets aktie har under 20 år genererat 17,3% p.a. Jag kan redan nu konstatera att om jag vore en rationell investerare skulle jag avstå från att välja enskilda bolag och bara köpa Investor. Jag kommer knappast någonsin att överträffa den track-recorden. Därför är bolaget dock min största position.

För övriga bolag tror jag att de på lång sikt kommer att kunna växa till högre värderingar och skapa värde för mig. Jag tror inte att jag är en exceptionellt skicklig aktieplockare och därför har jag så många bolag i portföljen. Vissa bolag kommer inte att lyckas som förväntat, för vissa bolag har jag förmodligen betalat för mycket och i vissa fall kan myndigheter ingripa eller splittra bolaget. Därför anser jag att det är bra att ha ett tillräckligt stort antal bolag i portföljen.

Den internationella diversifieringen har förbättrats från den gamla 100% Finland-situationen. Jag tror fortfarande att min bästa konkurrensfördel som investerare ligger i nordiska småbolag och därför är deras vikt i portföljen stor. Å andra sidan fascineras jag av bolag med starka konkurrensfördelar som Copart. Därför har jag kommit fram till slutsatsen att dessa stilar och intresseområden bör kombineras.

Slutligen vill jag lyfta fram några ljuspunkter i portföljen. Nämligen det för många bekanta Marimekko och det mindre bekanta norska Medistim.

Angående Marimekko har jag väntat på en vändning i Home-kategorin, eftersom den har en betydande inverkan på bolagets omsättning. Nu verkar det i mina papper som att denna produktlinje växte på årsbasis för första gången på tre år, efter en liten “corona-baksmälla”.

Bolaget fortsätter också att satsa i rätt riktning. Under det senaste året öppnades netto 2 nya butiker i Asien. Målet för nästa år är att öppna 10-15 nya butiker, varav en stor del riktas mot Asien, vilket känns som ett betydande tillskott.

Medistim är ett norskt medtech-bolag. Bolaget har en stark position på nischmarknaden. Bolaget tillverkar utrustning för mätning av blodflöde och avbildning av blodkärl för hjärt- och kärlkirurgi. Bolaget har en marknadsandel på cirka 37%. Konkurrenterna har 8%. 55% av operationerna utförs fortfarande genom att mäta blodflödet manuellt, det vill säga med känsla. Bolaget har i huvudsak två typer av intäkter, utrustning och återkommande försäljning av sensorer. Andelen återkommande försäljning var cirka 73% år 2024. Beroende på typ kan utrustningens sensorer användas cirka 50 eller 100 gånger, varefter de måste bytas ut. Återkommande affärer låter förstås bra, men en hög andel kan också indikera att inte tillräckligt med utrustning säljs. Varje såld enhet ökar förstås den potentiella sensorförsäljningen. Bolaget har varit mycket lönsamt och vuxit stadigt, men under de senaste åren har lönsamhetsnivån minskat från toppåren. Bolaget har investerat i nya produkter och utökat organisationen för att stödja direktförsäljning. Detta har synts i ökade kostnader, men ännu inte i resultatet. Marknaden har dock visat små tecken på återhämtning för produkter med högre marginal, och dessutom är bolagets senaste utrustningsversion redo att säljas. Vissa effektiviseringsåtgärder har också genomförts. Detta var glädjande att notera under förra kvartalet. Är jag nu säker på en vändning? Absolut inte, detta kan bara vara ett lite bättre kvartal efter många försämrade. I vilket fall som helst har positiva signaler erhållits då EBIT% förbättrades Q4-24 jämfört med Q4-23. Det är alltså intressant att fortsätta äga bolaget och vi får se om lönsamhetsförbättringen fortsätter nästa kvartal.

Medistim är ett norskt medtech-bolag. Bolaget har en stark position på nischmarknaden. Bolaget tillverkar utrustning för mätning av blodflöde och avbildning av blodkärl för hjärt- och kärlkirurgi. Bolaget har en marknadsandel på cirka 37%. Konkurrenterna har 8%. 55% av operationerna utförs fortfarande genom att mäta blodflödet manuellt, det vill säga med känsla. Bolaget har i huvudsak två typer av intäkter, utrustning och återkommande försäljning av sensorer. Andelen återkommande försäljning var cirka 73% år 2024. Beroende på typ kan utrustningens sensorer användas cirka 50 eller 100 gånger, varefter de måste bytas ut. Återkommande affärer låter förstås bra, men en hög andel kan också indikera att inte tillräckligt med utrustning säljs. Varje såld enhet ökar förstås den potentiella sensorförsäljningen. Bolaget har varit mycket lönsamt och vuxit stadigt, men under de senaste åren har lönsamhetsnivån minskat från toppåren. Bolaget har investerat i nya produkter och utökat organisationen för att stödja direktförsäljning. Detta har synts i ökade kostnader, men ännu inte i resultatet. Marknaden har dock visat små tecken på återhämtning för produkter med högre marginal, och dessutom är bolagets senaste utrustningsversion redo att säljas. Vissa effektiviseringsåtgärder har också genomförts. Detta var glädjande att notera under förra kvartalet. Är jag nu säker på en vändning? Absolut inte, detta kan bara vara ett lite bättre kvartal efter många försämrade. I vilket fall som helst har positiva signaler erhållits då EBIT% förbättrades Q4-24 jämfört med Q4-23. Det är alltså intressant att fortsätta äga bolaget och vi får se om lönsamhetsförbättringen fortsätter nästa kvartal.

Som vi kan se har bolaget fortsatt att växa och bruttomarginalen ligger konstant nära 80%. Men kostnaderna har vuxit snabbare än omsättningen, vilket har lett till att rörelsemarginalen har sjunkit olyckligtvis under de senaste åren. På FY-nivå är lönsamheten fortfarande i en stark nedåtgående trend.

Jag hade kunnat prata längre, men kanske är det bra att avsluta portföljöversikten här  . Avsikten är att fortsätta jakten på bolag även under 2025. Jag hoppas verkligen att öppnandet av IPO-fönstret skulle föra fler intressanta bolag till hemmabörsen. Marknadsturbulensen ger dock möjlighet att köpa exceptionellt intressanta bolag internationellt.

. Avsikten är att fortsätta jakten på bolag även under 2025. Jag hoppas verkligen att öppnandet av IPO-fönstret skulle föra fler intressanta bolag till hemmabörsen. Marknadsturbulensen ger dock möjlighet att köpa exceptionellt intressanta bolag internationellt.

Trevlig vår till er alla!