Nokia 96 %

Golar LNG 4 %

15 tykkäystä

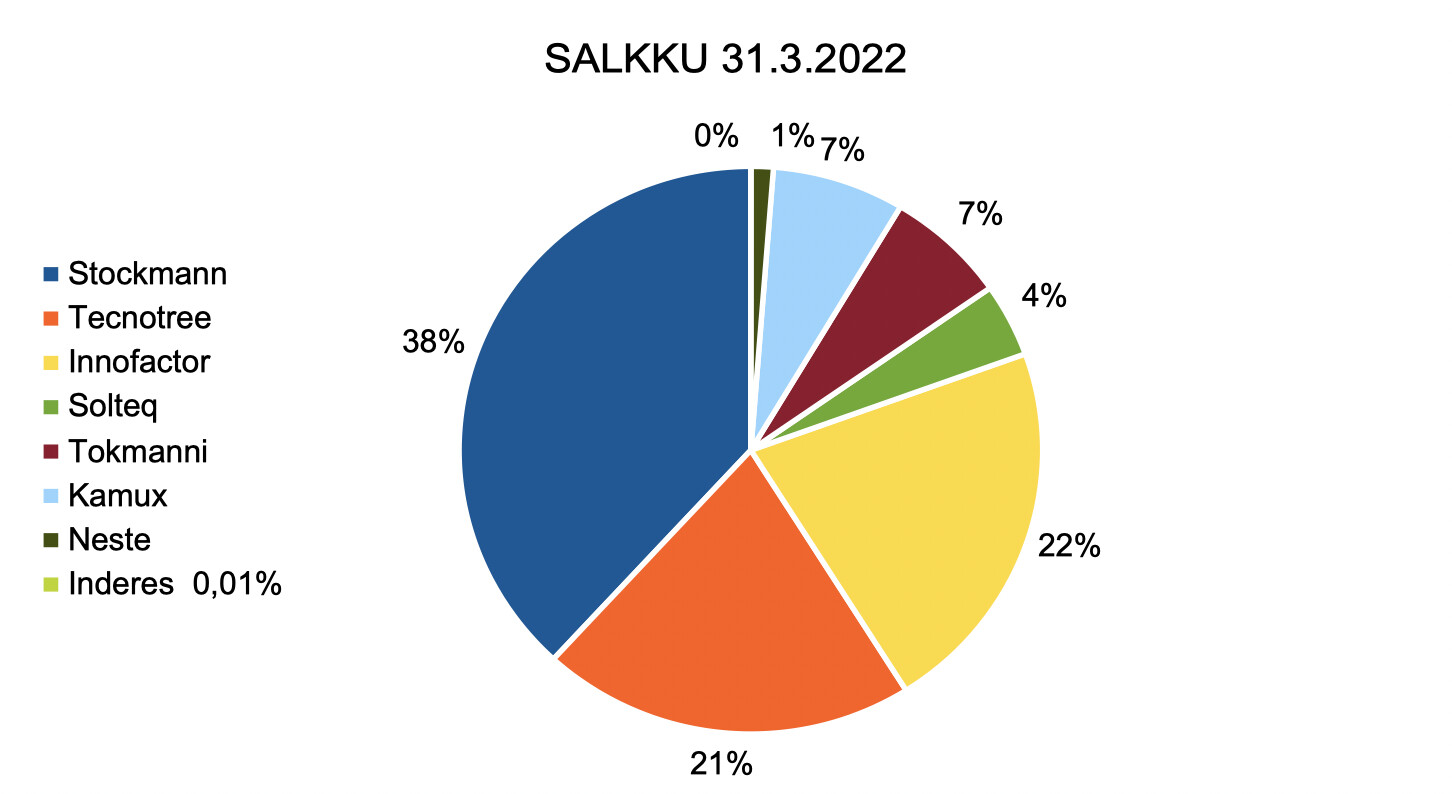

Maaliskuu 31.3.2022

Kuluneen kuukauden katsaus: Maaliskuussa OPO nousi nostot ja talletukset mukaan luettuna 1,9%, kauppoja 50 kpl ja vipu laski 13,5%:iin. YTD -16,9%

Q1 salkun osalta oli huono! 2020 ja 2021 olivat niin intensiivisiä, että 2022 alku meni kaivatuilla talviunilla tai vähintäänkin horroksessa, mutta kevät ja valo kun lisääntyy niin eiköhän sitä jaksa taas enemmän keskittyä sijoittamiseenkin.

Stockmann sai myytyä kiinteistönsä ja pääsin keventämään positiota. Suunnitelmana oli myydä osissa joten en saanut koko ylipainoa ulos hinnan piikkaukseen. Osake on mielestäni edelleen aliarvostettu, joten seuraan tilannetta ja jatkan keventelyä rauhassa vähitellen.

Solteqia kevensin ja Kamuxia olen lisännyt. Nestettä ostin uutena swingiin ja sitä enää vähän jäljellä. Tecnotree keikkuu houkuttelevilla tasoilla ja sillä olen tehnyt kevyitä treidejä.

Lähikuukausien odotukset: Huhtikuusta tulee mielenkiintoinen kun Q1 tuloksia alkaa tippumaan. Samalla sota Ukrainassa jatkuu ja Venäjä käyttäytyy arvaamattomasti. Keskuspankkien rahapolitiikka, korot, inflaatio, tarjonnan pullonkaulat ja korona luovat edelleen epävarmuutta, markkinat ovat säikyt ja nopeat. Suunnitelmissa vivun keventäminen ja edellisiä kuukausia aktiivisempi ja agressiivisempi positiokokojen säätö ja swingailu.

Stockmann: Helsingin kiinteistö myytiin 400€ miljoonalla. Kauppa saadaan loppuun huhtikuussa ja sen jälkeen odotellaan velkojen maksua ja saneerauksen päättämistä. Q1 tulos perinteisesti vuoden heikoin, mutta kulujen karsiminen jatkunut ja koronarajoitukset väistyneet, joten retaililla hyvät edellytykset parantaa. Lindex kasvaa hyvällä kannattavuudella ja sillä on kunnianhimoiset suunnitelmat. Halpa

Tecnotree: 10,4€ miljoonan Digital BSS kauppa Zain Sudanille. Q4 lv +28% ja ebit 32,6%. Moments alustan aloittelua MTN operaattori ja DSC ei operaattori. Ebit korkealla ja optiona kiihdyttää lv:n kasvua antamalla hetkellisesti siimaa ebitistä. Vahva tilauskanta, toimitukset etänä, uudet vertikaalit Moments ja Spark intelligent wallet, partneriverkosto. Kasvu on uskottavaa.

Innofactor: Norjaan 1,2€ miljoonan pilvisiirtymä Azure-tilaus, Kela 0,7€ miljoonan dynasty tilaus, Finnvera 1€ miljoonan dynasty saas tilaus, Ruotsalainen pankki Microsoft dynamics tilaus 0,8€ miljoonaa. Kyberturva kuukausivideot mielenkiintoinen aloitus.

Q4 kaikkien maiden käyttökate plussalla. Vahva tilauskanta, liikevaihto työntekijää kohden kasvussa, jatkuvien sopimusten osuus kasvaa. Organisaatiojärjestelyistä johtunut henkilöstövaihtuvuus rajua H2, mutta nyt jo lähtenyt nousuun. Käyttökatteen parantamiseen liittyvät toimenpiteet selkeitä ja tiedossa. Miinuksina kilpailu osaajista, ruotsin liikevaihto pitää saada kasvuun, kyberturvatoiminnan ylösajo vie rahaa.

Solteq: Uusi toimitusjohtaja Aarne Aktan. Q4 hyvää liikevaihdon kasvua 11,4%, mutta odotukset olivat huomattavasti korkeammalla. Software kasvoi vain 13%. H1 saadaan toimitettua siirtyneet projektit, mutta kannattavuutta rasittaa tuotekehityspanokset. Softwaren kansainvälistyminen mietityttää kun mitään ilmoituksia ei ole tullut. Miten ruotsin datahub etenee? Näkymät softwarella ja digitalilla ovat silti hyvät. Ulkomaista eritoten Tanska kasvaa. Robotiikan yhtiöittäminen 2022

Tokmanni: Q4 lv +3,2%, mutta vertailukelpoinen kasvu -0,3%. Ohjeistus liikevaihdon ja liikevoiton kasvua. Myymäläverkoston laajentaminen 220kpl ja isompia myymälöitä 10 kpl. Marginaalit paineessa ja pitää pärjätä ostotoiminnassa.

Mäntsälää rakennetaan, suoratuonti kasvussa, toimitusketju ja logistiikka hyvin hallussa, korona aikana selviydyttiin ja nyt voidaan palata tehokkuuden parantamiseen, verkkokauppa kasvussa, Tokmanni klubi kasvaa.

21 tykkäystä

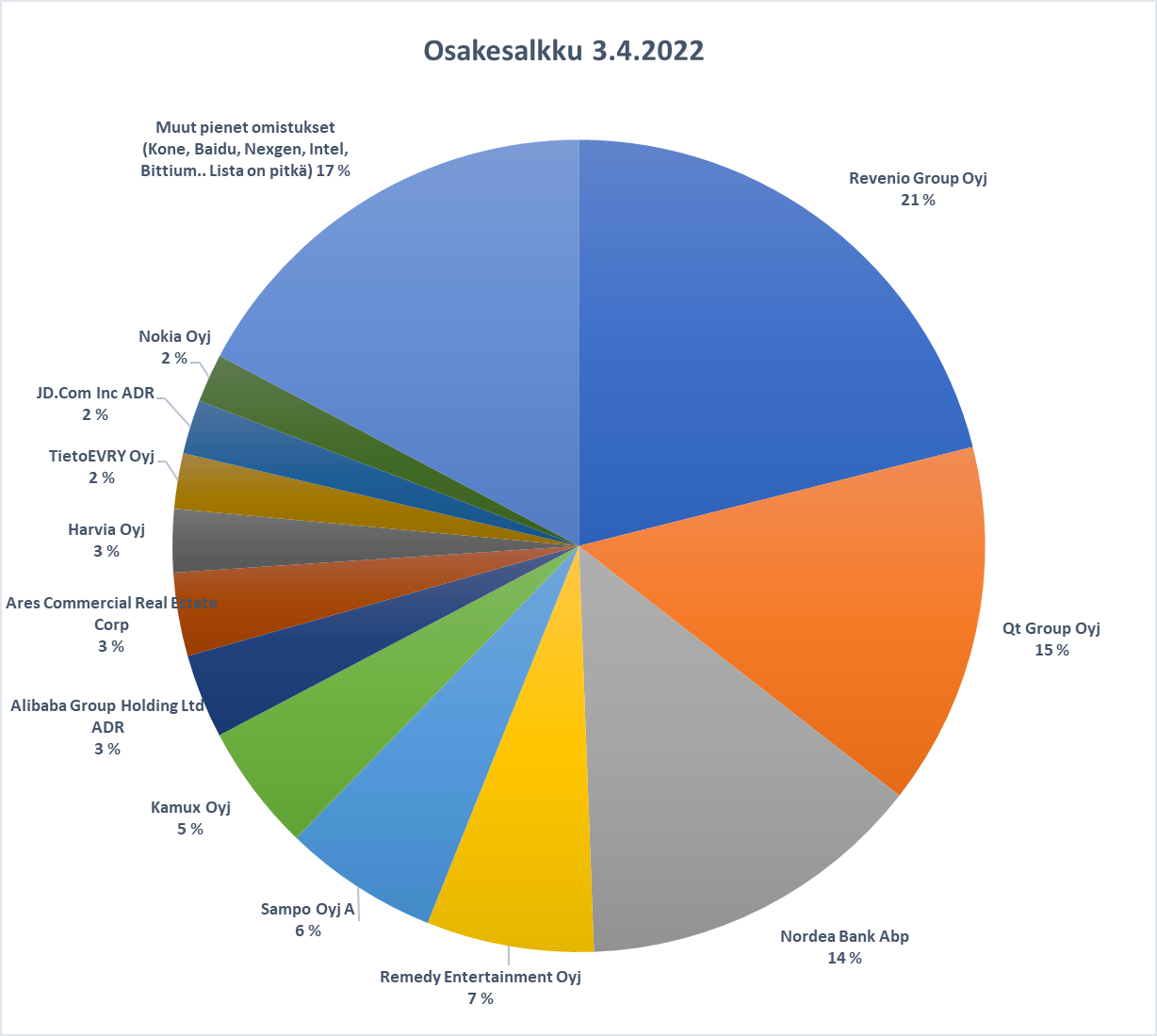

Puolet salkusta on Reveniota, Qt:tä ja Nordeaa. 7% prosenttia salkusta on sijoitettu kiinaan ja about. saman verran Yhdysvaltoihin. Kaikki muut sijoitukset ovat Suomessa. Tapana on ollut ostaa kiinnostavaa osaketta aluksi vähän ja sitten myöhemmin vähitellen lisää jos suurempi sijoitus tuntuu vielä hyvältä idealta ja rahaa palkasta jää.

Minipositiot vievät parisenkymmentä prosenttia salkusta. Rahaa on joku 10%, mutta 20% voisi olla parempi tässä tilanteessa. Pidän hyvinkin mahdollisena että Venäjän tulevat toimet Suomea vastaan säikäyttää sijoittajat ja saa pörssin kyykkäämään. Pitkän, +5v sijoitusajan suhteen olen kuitenkin nyt positiivinen.

Reveniota Qt:tä myyn jos niiden osuus salkussa kasvaa osakkeen hinnan noustessa. Pidemmällä tähtäimellä tarkoitus olisi hajauttaa sijoituksia ympäri maailmaa. Mutta mistä löytää Inderesin tasoisia tietolähteitä ulkomaisista osakkeista?

Saattaa olla että lähiaikoina lisään omistuksiani USAn REIT-yrityksissä.

15 tykkäystä

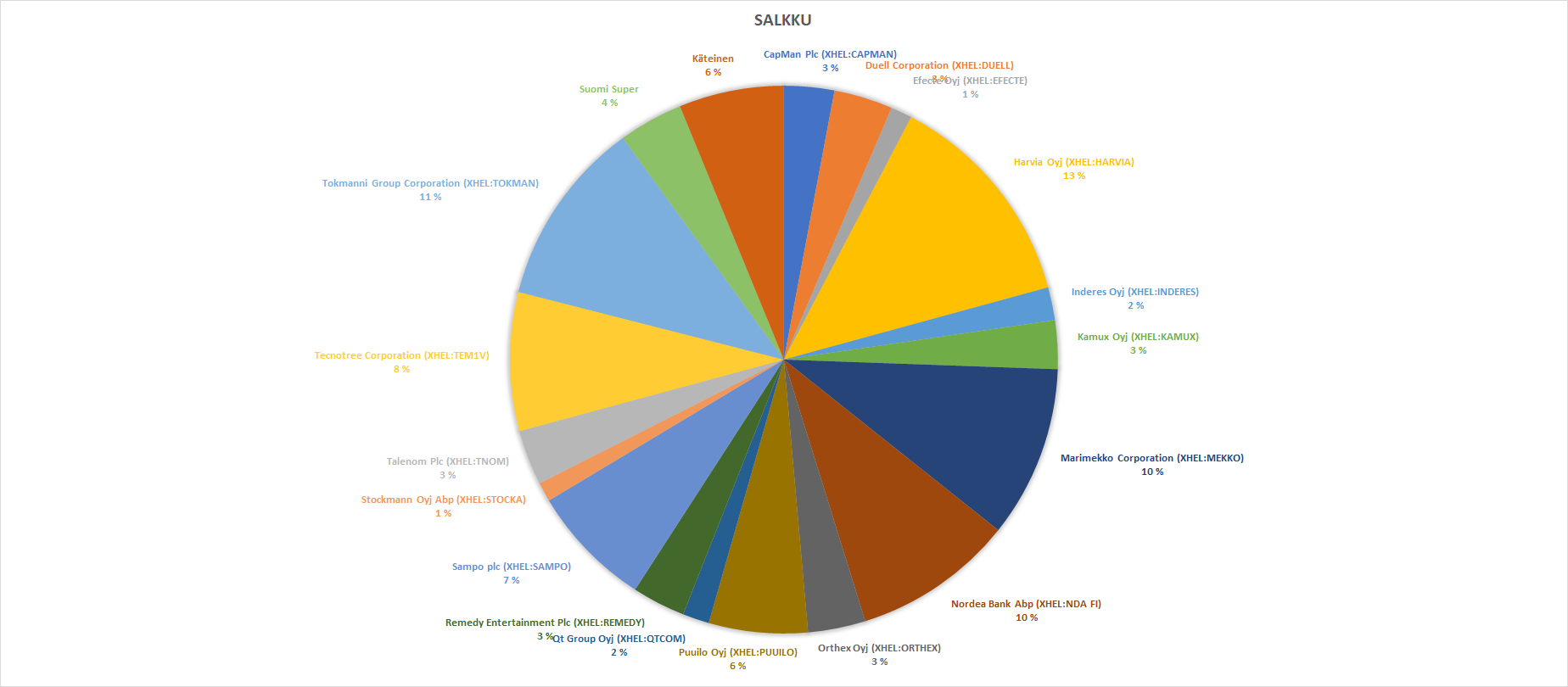

Tietää että, taas on yksi kvartaali takana, kun Puuilo ilmoittaa Q4 raporttinsa. Laitetaanpa siis oma myöhäinen Q4 - Q1 salkku päivitys kehiin.

Onhan tämä ollut hullua aikaa. Salkku kävi pahimmillaan -25% YTD, mutta sinä hetkenä oli vaikea ylipäätään miettiä rahaa tai pörssiä. Meni varmasti viikko ilman, että katsoin edes salkkua, oli sen verran paha olo sodan takia.

Kauheudet eivät ole loppuneet, mutta mieli on vähän tasapainottunut. Vuoden alku on ollut minulle heikko, salkku kävi parhaimmillaan +0,50% ja sen jälkeen on ollut pulkkamäkeä. Sain kuitenkin todella positiivisen uutisen toissa päivänä, kun minulle ilmoitettiin, että pääsen syksyllä aloittamaan maisterin opinnot International Business Management -linjalla. Ennakkoon paikkoja oli sen verran vähän, että olin aivan varma ettei minulla ole sinne asiaa, mutta ehkä oli heikko vuosi? ![]() Joka tapauksessa seuraavat kolme vuotta on tiedossa osa-aikaisia opiskeluja, kokoaikaistyön ohella. Hyvästi vapaa-aika.

Joka tapauksessa seuraavat kolme vuotta on tiedossa osa-aikaisia opiskeluja, kokoaikaistyön ohella. Hyvästi vapaa-aika.

Olen hyödyntänyt halventuneita hintoja vähän tavallista runsaammin. En missään nimessä ole mennyt all in, mutta normaaliin verrattuna olen hieman runsaammalla kädellä ostellut. Olen viimeisen vuoden aikana muovannut sijoitusstrategiaani itselleni sopivaksi ja tiedän nyt aika tarkkaan minkälaisia yhtiöitä etsin. Lisäksi olen todennut, että tykkään ostella seurantapositioita, jo ihan oppiakseni enemmän yritysten liiketoiminnasta. Skin in the game lisää yllättävästi mielenkiintoa.

Salkusta on myyty pois kaksi yhtiötä.

Fodelia: Ostin Fodeliat takaisin vuoden alussa. Tykkäsin heidän liiketoimintamallista. Tiesin, että negaririski on olemassa, mutta ehkä suurin pettymys oli se, että pitkän aikavälin taloudellisia tavoitteita vedettiin niin reilusti alas ettei keissi oikein enää täyttänyt omia kriteerejäni. Tästä syystä möin Fodeliat pois tappiolla, mutta pysyn lojaalina sipsien syöjänä.

Aallon Group: Aallonissa ei varsinaisesti ollut mitään vikaa. Pidin defensiivisyydestä, mutta halusin lisäillä Kamuxia, joka oli halventunut mielestäni aika perusteettomasti ja vaikuttaisi minusta paremmalta pitkän aikavälin tapaukselta. Jotain oli myytävä, jotta tilalle sai muuta, joten tästä syystä luovuin Aallonista.

Salkkuun päätyneet uudet yhtiöt:

Efecte: Efectessä olen ollut omistajana aikaisemminkin. Kurssi oli halventunut riittävästi, jotta se herätti taas mielenkiintoni. Mielestäni yhtiön riskiprofiili on madaltunut kun break-even on saavutettu. Yhtiö tekee tasaista SaaS tulosta ja nyt saattaa olla kiva hetki palata omistajaksi.

Qt Group: Olen kuuttia seurannut vierestä pitkään, välillä käynyt omistajana, mutta myynyt korkean arvostuksen takia. Arvostus oli nyt laskenut, joten mielestäni oli oikea aika aloittaa ostot. Arvostus kävi tosin niin lyhyen hetken matalalla, etten ehtinyt lisäillä…joten nyt minulla on vain pieni seurantapositio tätä.

Stockmann: Olen seurannut Stockan kommelluksia viimeiset viisi vuotta. Pari vuotta sitten en olisi millään halunnut omistaa Stockaa. Mielestäni tavaratalon myyntiin liittyi myös niin paljon asioita ja muuttuvia tekijöitä joista en itse ymmärtänyt, joten en pystynyt realistisesti hahmottamaan riskejä. Nyt kun tavaratalo on myyty suhteellisen järkevään hintaan ja suurin osa veloista on kuitattu on tilanne kokonaan toinen. Siksi ostin pienen seurantaposition itselleni. Mielestäni arvostus on matala, vaikka eihän tässä tietenkään mistään timanttisesta yhtiöstä ole kyse. Käänteeseen on kuitenkin nyt eväät, on sitten toinen asia käytetäänkö ne hyväksi.

Olen periaatteessa jakanut salkkuni kolmeen eri sektoriin. Kulutustuotteet, finanssi ja teknologia. Niissä uskon, että oman kiinnostukseni turvin voin tulevaisuudessa kehittää jonkilaista kilpailuetua oppimalla alan jujuja, kun taas esim. teollisuustuotteet eivät minua kiinnosta juuri lainkaan.

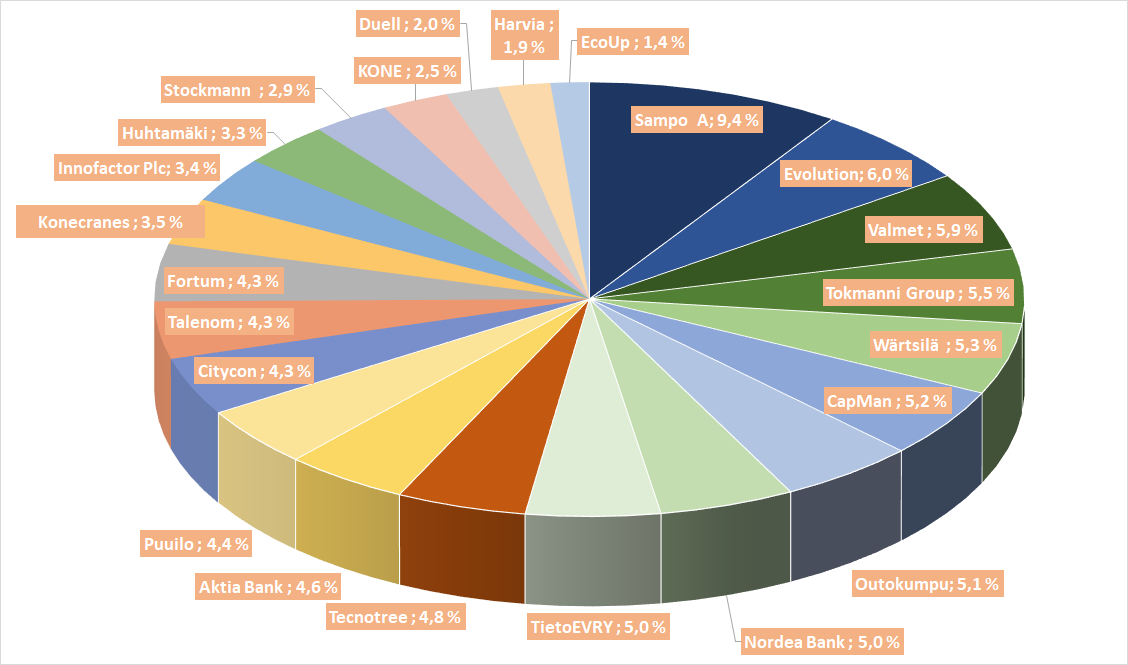

Harvia 13%

Kurssi on laskenut merkittävästi, mutta ostolaidalta on löytynyt mm. Inderesin mallisalkku. Oma luottamukseni Harviaan ei ole kadonnut, vaikka heikentynyt kuluttajaluottamus varmasti heijastuu yhtiöön. Pitkällä aikavälillä näen kuitenkin edelleen samat ajurit kuin ennenkin ja olen lisännyt Harviaa hitusen.

Tokmanni 11%

Neton neton netto päivät iskivät myös Tokmannin kurssiin. Tästä huolimatta liiketoiminta etenee ja uskon, että kuluttajat ottavat mieluusti vastaan Tokmannin halvat hinnat, kun inflaatio rasittaa kuluttajan kukkaroa. On toki selvää, että inflaatio tekee myös hallaa Tokmannin liiketoiminnalle, ainakin lyhyellä aikavälillä. Pitkällä tähtäimellä näen edelleen tämän houkuttelevana sijoituskohteena, joka kaiken kukkuraksi maksaa mukavaa osinkoa. Olen lisäillyt varovaisesti. Olen sijoittajana luopunut sellaisesta ylimielisestä ajattelusta, että markkinat olisivat aina väärässä ja että kurssilaskuille ei ole perusteita. Kyllä Tokmannin kurssilaskulle löytyy paljon perusteita, mutta kun oma sijoitushorisonttini on vähintään 5-10 vuotta, niin tällaiset paikat yleensä tarjoaa minusta ihan mielenkiintoisen mahdollisuuden lisäillä.

Marimekko 10%

Brändi on pysynyt vahvana ja johto tekee mielestäni oikeita asioita. Uusi yhteistyö Adidaksen kanssa ilmoitettu. Muhkea osinkokin tulee maksuun. En paljon pahaa tästä keksi sanottavaksi. Ilolla olen tässä tarinassa mukana. Olisin toki iloisempi, jos olisin ostanut aiemmin tätä lisää. Mainittakoon vielä, että tein työni puolesta ensimmäisen myyntikeikan koronan jälkeen eräässä tavaralossa ja päivän mittaan seurailin kuinka paljon Marimekkoa asiakkaiden päällä oli. Mielestäni määrä oli todella silmiinpistävä.

Nordea 10%

Uusi toimari on onnistunut kääntämään laivaa erinomaisesti ja tästä koneesta saada vielä lisää tehoja irti. Nordea on yksi niistä bisneksistä joita en varsinaisesti jaksa seurata. Yhtiö on osinkokone ja osakkeita tankataan Sulo Viléenimäisesti, eli silloin kun on halpaa. Joku on sanonut, että osta halvalla, myy kalliilla. Myynnit annan kuitenkin vielä odottaa…

Tecnotree 8%

Tecnotree on onnistunut monessa asiassa ja johdon rautainen tekeminen on ilahduttavaa seurattavaa. Yhtiön tilauskanta on muhkea, kauppaa pukkaa ja ilmeisesti tekemisen laatu on hyvää kun asiakkaita riittää. Nyt kun sijoittajasivutkin ovat hyvässä kunnossa niin en keksi oikein pahaa sanottavaa? Ainoa syy miksi en uskalla ostaa isommin tätä salkkuun on sisäpiirin toistuvat myynnit. Jos yhtiöllä on niin valoisat tulevaisuuden näkymät kun luvut antaa ymmärtää, miksi sisäpiiri käy usein myyntilaidalla?

Sampo 7%

Sampo on minulle samanlainen case kuin Nordea. Osinkokone, ostetaan kun halavalla saadaan…tosin viime aikoina ei ole halvalla saanut, joten siksi position koko on jäänyt pienehköksi.

Puuilo 6%

Kurssi on laskenut merkittävästi, vaikka bisnes kulkee eteenpäin. On ilahduttavaa, että etenkin myyntikate on pysynyt aika stabiilina ja omien tuotteiden myynnin osuus on noussut. Mielestäni yhtiöllä on aika selkeä strategia miten edetä. Yhtiö on monella mittarilla todella laadukas, mutta silti tämä ei tunnu maistuvan isolle massalle? Nyt osarissa saatiin lisätietoa uusien liikkeiden avaamisesta, joten askelmerkit ovat aika selvät. Pääomistaja löi lappuja laitaan mikä laski kurssia ja nyt epävarmuus on laskenut kurssia vielä lisää. Itse tuplasin positioni ostoilla 7€ ja 6,50€. Yhtiö maksaa ihan mukavaa osinkoakin. Viime omistajalistauksesta huomasin, että eräs tunnettu kotimainen arvosijoittajakin on aavistuksen lisäillyt.

Duell 3%

Duell on mielestäni yksi mielenkiintoisimmista uusista pörssiyhtiöistä. Sillä on selkeä strategia, laadukkaat luvut ja aika yksinkertainen bisnes. Yhtiöllä on toki vielä paljon todistettavaa, esimerkiksi se että ostettavat yritykset ostetaan järkevään hintaan ja että ne integroidaan tehokkaasti. Mielestäni tässä on kuitenkin potentiaalia. Olen lisännyt Duellia.

Orthex 3%

Yhtiö on hankalassa tilanteessa, mutta ei mahdottomassa. Vastoinkäymiset on tehty voitettaviksi ja yhtiö on sellaisessa asemassa, että ymmärtääkseni se voi jopa hyötyä siitä että kilpailijoilla voi tehdä tiukkaa. Olisi toki mukava kuulla onko mahdollisesti yritysostoja putkessa…sijoituskohteena Orthex on täyttänyt monta kohtaa, mutta olen odottanut sitä yritysosto ilmoitusta.

Remedy 3%

Konsolipelien fanina olen tässä mielenkiinnolla mukana, mutta minua hiukan huolestuttaa tulevien pelien valittu linja. Multiplayer on pelattavuuden kannalta ihan eri kenttä kuin singleplayer-pelit ja laadukkaita multiplayer pelejä on yllin kyllin. Onnistuessaan, multiplayerit ovat tietenkin oikeita jackpotteja, mutta kaipaisin näyttöjä Remedyn multiplayer osaamisesta ja ihan vain sellaisen bisnesmallin pyörittämisestä.

Talenom 3%

Minua kiehtoo Talenomin bisnesmalli ja seuraan mielenkiinnolla miten kunnianhimoiset Euroopan markkinoiden valloitusretket onnistuu. Mielestäni yhtiöllä on selkeä strategia ja hyvät uudelleensijoitus mahdollisuudet. Toimiala on kaikenlisäksi defensiivinen ja hintalappu on laskenut. Olen hitusen lisäillyt.

Capman 3%

Samaa luokkaa Nordean ja Sampon kanssa. Osinkokone. Hinta on ollut viime ajat hieman laukalla ja olen odottanut hetkeä lisäillä, ehkä pikku hiljaa?

Kamux 3%

Syyllistyin tässä stereotyyppiseen ajattelutapaan ja missasin aluksi yhtiön erinomaisuuden. “Eihän käytettyjen autojen bisnes voi olla kannattavaa”. Tutkittuani tarkemmin aloin huomaamaan sen minkä muut oli huomanneet jo kauan sitten. Minun onni oli se, että tätä sai taas vaihteeksi aika halvalla, joten pääsin mukaan hyvään tarinaan järkevällä hintalapulla. Olihan alkuperäisessä ajattelussani hitusen tottakin, marginaalit eivät ole poikkeuksellisen kovia. Mutta Kamux on selkeästi löytänyt oman vahvuutensa ja nopea tavarankierto takaa sen, että yhtiön liiketoiminta rullaa hyvin. Arvostan myös yhtiön yrittäjävetoista johtoa. Viime osari lisäsi luottoa siitä, että hyvä liiketoiminnan kehitys jatkuu.

Inderes 2%

En ole koskaan välittänyt fani tuotteista, mutta myönnään että osittain tässä positiossa piilee pientä fanitusta. Joka tapauksessa tutustuttuani tarkemmin Inderesin liiketoimintamalliin niin löytyyhän sieltä paljon syitä miksi tätä voi hyvin mielin omistaa. Mielenkiintoisimmat ajurit ovat tottakai Inderes Nordic ja listautumismarkkinan etenminen. Mielestäni Inderesin on kuitenkin annettava lisää näyttöjä kansainvälistymisestä ja suhdannekestävyydestä, jotta uskaltaisin kasvattaa positiotani.

Qt Group 2%

Ei minulla ole hirveästi kerrottavaa kuutista. Hieno tarina missä olen mieluusti mukana, hintalappu on aina ollut esteenä ja voi olla, että niin käy nytkin. Haluaisin kasvattaa positiota, mutta hinta karkasi jälleen. Oma syyni.

Efecte 1%

Mielestäni yhtiö on lunastanut lupauksiaan ja liiketoiminta etenee oikeaan suuntaan. Nyt tehdään investointeja etukenoisesti ja panostetaan kasvuun. Toistaiseksi tämä on vain seurantapositio, mutta en näe syytä miksi positiota ei voisi sopivan hetken tullen kasvattaa…SaaS yhtiöt tuntuvat aina kalliilta, mutta nyt niitä saa poikkeuksellisesti “ei niin kalliilla”.

Stockmann 1%

Kuten aikaisemmin sanoin olen seurannut Stockmannin rämpimistä jo viiden vuoden ajan. On ollut tuskastuttavaa seurata miten perinteisen hienon tavaratalon liiketoiminta on joutunut aivan pohjamutiin. Oma henkilökohtainen mutuanalyysini on se, että käänteen hetki on nyt tai ei koskaan. Helsingin tavaratalon myynnin takia uskalsin itse palata omistajaksi. Mielestäni kauppaan sisältyi niin paljon epävarmuuksia, joita itse en osannut arvioida. Nyt yhtiöllä on mahdollisuus alkaa rakentamaan jotain uutta, mutta se on edelleen kysymysmerkki minulle, onnistuvatko he siinä. Orastavaa käännettä on lukujen perusteella, mutta loppuko se kuin kananlento?

Salkku on levähtänyt ja kasvanut yli sen minkä alunperin suunnittelin, että olisi sopiva yhtiömäärä. Yllättävää tai ei, niin salkku kasvaa vielä yhdellä seurantapositiolla, sillä olen mielestäni löytänyt vielä yhden mielenkiintoisen kasvuyhtiön joka sopisi minulle. Hajautusta on yhtiömääräisesti ehkä turhan paljon, mutta toisaalta ehkäpä tällaisen nuoren sijoittajan on hyvä hajauttaa runsaammin. Silloin voi oppia uusia asioita ja jos juoksee seinää päin, niin ei ainakaan kaikki hampaat irtoa yhdellä kertaa.

39 tykkäystä

Tällänen ![]()

18 tykkäystä

Q1 takana, joten aika avata vähän salkkua jälleen kerran. Edellisestä päivityksestä onkin tasan kuukausi.

Maaliskuun aikana jatkoin kuukausisäästämistä rahastoihin ja lisäsin Huhtamäkeä ja useammassa erässä Lamoria. Lisäksi lisäsin pienen määrän Applea. Orthex ei ole edennyt aivan suunnitelmien mukaan, joten kevensin positiosta 1/3:n.

IB:n salkusta NextEra Energy sai lähteä ja tilalle tuli kohtuullisemmin arvostettu Algonquin Energy.

Euromääräisesti osake- ja rahastosalkun kokonaisarvo on n. 367 300 €.

| Osake- ja rahastosalkut | % salkusta |

|---|---|

| Revenio Group Oyj | 10,28 % |

| PYN Elite | 7,96 % |

| Incap | 7,43 % |

| Inderes | 5,83 % |

| Seligson & Co Global Brands | 4,93 % |

| Zaptec | 4,90 % |

| Lamor | 3,83 % |

| Investor A | 3,53 % |

| Novo Nordisk B | 3,47 % |

| Qt Group | 3,45 % |

| Harvia | 3,44 % |

| iShares MSCI Core World SRI ETF | 3,10 % |

| Remedy Entertainment | 2,93 % |

| Alphabet C | 2,77 % |

| Neste | 2,37 % |

| BNPP Circular Economy ETF | 2,29 % |

| Microsoft | 2,29 % |

| Kamux | 2,21 % |

| Sampo Plc A | 2,15 % |

| Algonquin Energy | 2,11 % |

| iShares MSCI Core EM ETF | 2,06 % |

| Linde | 1,99 % |

| Talenom | 1,95 % |

| DSV Panalpina | 1,91 % |

| Huhtamäki | 1,89 % |

| Boreo | 1,82 % |

| Apple | 1,72 % |

| Cibus Nordic | 1,68 % |

| Handelsbanken Kestävä Energia | 1,38 % |

| Kempower | 1,11 % |

| Orthex | 1,07 % |

| Seligson & Co Aasia Indeksirahasto | 0,03 % |

| Handelsbanken USA Indeksi | 0,02 % |

| Käteinen | 0,09 % |

| Yhteensä | 100,00 % |

Lisäksi sijoitussalkussa henkilöstörahasto-osuus, jonka koko on n. 1/4 osakesalkun koosta (93 200 €).

Vertaislainojen osuus on pienentynyt edelleen ja niiden osuus kokonaissijoitusvarallisuudesta on nyt n. 0,75 %. Jäljellä on enää lähes pelkästään heikommin performoimia lainoja sekä ukrainalaisia lainoja, joiden takaisinmaksu ainakin viivästyy sodan takia. Seuraan näiden tilannetta myös. Ukrainalaiset vertaislainat on pidemmällä maksuajalla olevia ja ne on ostettu reilusti viime vuoden puolella, jolloin sodan uhkaa ei vielä ollut. Vertaislainoja on jäljellä n. 3 330 €.

Kryptosalkku sisältää seuraavat kryptot:

BinanceCoin, Bitcoin, Chainlink, Cronos Coin, Ethereum, Kadena ja Tezos. Näiden osuus sijoitussalkusta on 0,32 % (1 420 €).

Sijoitusvarallisuudeksi laskettavaa käteistä ei tällä hetkellä juuri ole, josta kertoo salkun pieni käteispositio. Käyttö- ja säästötileillä käteistä on yht. n. 9 800€, mutta nämä on varattu päivittäiseen elämiseen ja tuleviin mätkyihin. Muina isompina omaisuuserinä on auto ja velkakirjamuotoinen sijoitus erääseen startup -firmaan.

Velat:

Velkojen määrä laskee tasaisesti. Velat ovat pääasiassa (sijoitus)asunto- ja opintolainaa. Lainojen kokonaismäärä oli kvartaalin lopussa 252 536 €. Lainoissa ei ole korkosuojausta.

Salkun arvonkehitys ei vuoden ensimmäisellä kvartaalilla ollut kummoista. Salkun TWR:llä laskettu arvo putosi viime vuoden lopun 305,99 pisteestä maaliskuun lopun 273,82 pisteeseen. Eli YTD -10,51 %. En kuitenkaan ole huolissani salkkuyhtiöideni kehityksestä.

37 tykkäystä

DEFENSIIVINEN kovien aikojen osakesalkkuni BETA-luku on 0,729. Kestää hyvin markkinamyllerrykset ja ui vastavirtaan. Kokonaisuudessaan osakesalkkuni sisältää seuraavat osakkeet:

13 tykkäystä

Ihan hirveästi en ole veivannut kuukauden aikana mikä on hyvä kehitysaskel entiseen menoon nähden.

Osinko-osakkeita on jopa liikaa, ettei tule astuttua osinkoansaan. Pitäisi keksiä lisää hajautusta, siihen toki ETF:t olisi helppo vaihtoehto, mutta kun ei kiinnosta ostaa indeksiä ennenkuin indeksitasoja saadaan alaspäin.

Myyty mm. Nokia, Meta ja SSAB kun tuottivat pienet nousut. Uusina otettu pari muutakin kuin osinkolinkoa eli Harvia, EVO, Duell, Stockmann ja EcoUp

Käteistä on lisäksi 70% varallisuudesta.

10 tykkäystä

Näillä mennään

86 tykkäystä

Hajautus ei kuulu sinun toimintatapaan, mitä turhaa, kun on löytänyt hevosen johon voi luottaa😃.

2 tykkäystä

Minulla taitaa olla aika riskisalkku. Elliptic Labs 50% ja Lamor 50%. Molempia rahallisesti noin 9 te.

Elliptic voisi olla erittäin tuottava kahden - neljän vuoden sisään, jos kaikki menee hyvin. Tuotteet ja ala ovat sellaisia, joista en henkilökohtaisesti välitä, joten ne ovat tulevaisuutta ja kasvupotentiaali saattaa olla suuri. Lamor taas on lähellä sydäntä kaikilla tavoilla.

Summat kun eivät ole kovin suuria, niin ei maailmaa kaatava juttu vaikka kävisikin huonosti. Päättelin myös, että aika pienillä summilla sijoittavan on ehkä kannattavaakin ottaa riskiä.

14 tykkäystä

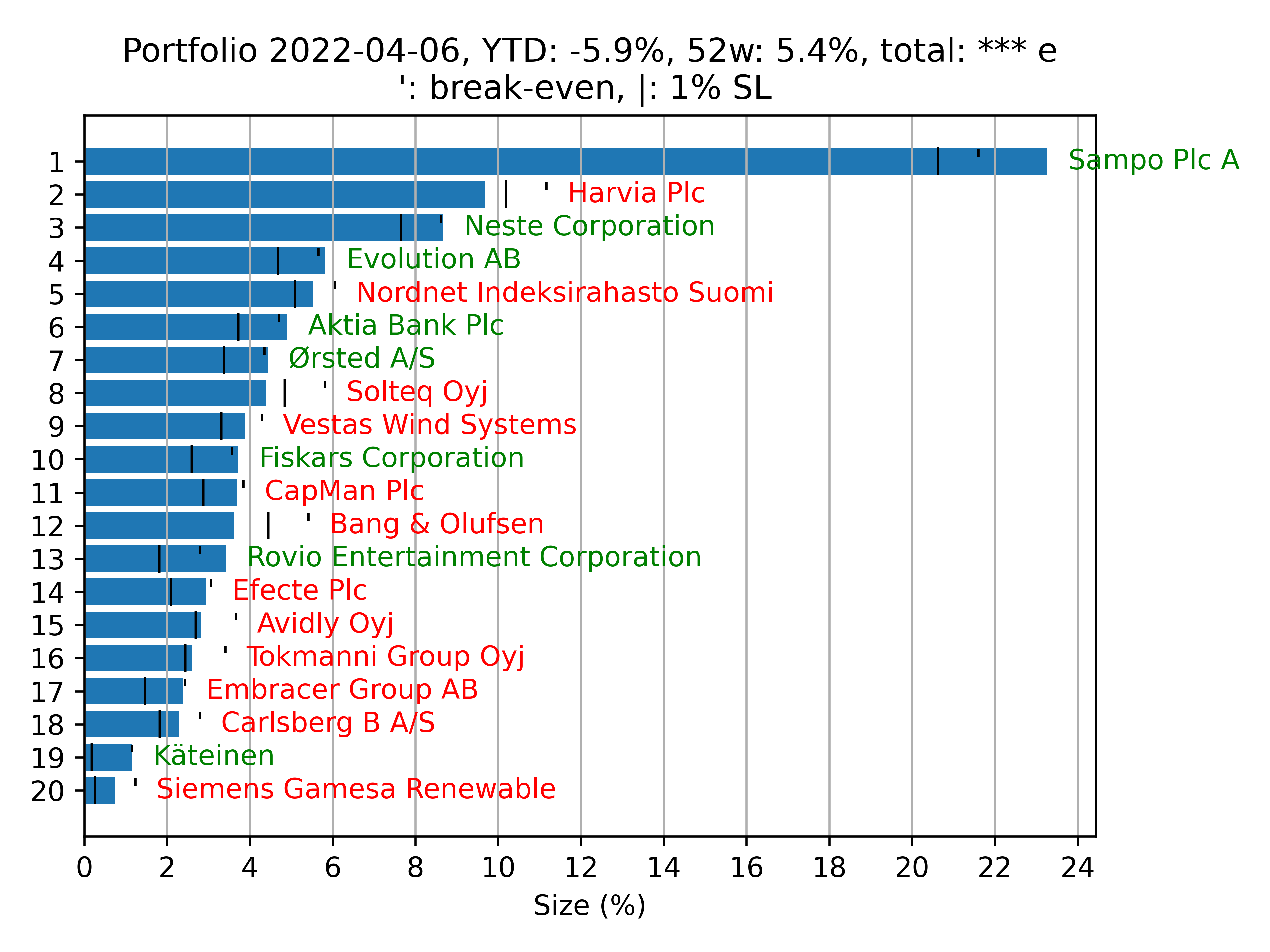

[Eka viesti foorumille, suomi ei ole äidinkielini]

Sijoitusuralla suurin piirtein vuosi takana, joten on hyvä aika tehdä salkkukatsaus. Olen tasaisesti ostellut noin viime kesästä alkaen (aika huono oli ajoitus juuri ATH-luvuissa). Aluksi olo oli kuin luksusbuffetissa, kun tosi monen firman meininki kiinnosti, ja kaikkia piti ns. maistaa. Eli hajautus tapahtui tavallaan itsestään. Aloittelin ostokset pääosin uusiutuvan energian firmoiden osakkeilla, kun ajattelin niiden sopivan pitkäjänteiseen sijoittamiseen parhaiten. Niistä matkan varrella tehty lisäilyt ja rönsyjen leikkaamiset jne., mutta salkussa niiden paino edelleen n. 10% (n. 20% jos Nestekin lasketaan).

Pari sanaa taulun formaatista. Eli tosiaan ’ tarkoittaa osakkeen painoa jos nykyhinta olisi sama kuin hankintahintaa, ja | on stop-loss -piste, jossa tappio osakkeesta ylittyy 1% koko salkusta. Nämä viivat muistuttaa mulle vähän moottoriurheilua, jossa ’ on aloituspaikka ja kohdalla | pitää viedä auto takaisin varikkoon. Tämä 1% SL on mulle uusi mutta järkevän tuntuinen idea, josta yritän jatkossa pitää paremmin kiinni. Tämän pitäisi yhdistää myös toiseen sääntöön (esim. max. 10-15 rivi salkussa), muuten se tavallaan kannustaa loputtomaan hajautukseen, joka ei sekään ole kovin optimaalinen, kun ei pysyisi kartalla kaikkien firmojen tilanteesta. Tässä on jo muutama firma mitä haluaisin myydä pois, kun niiden näkymät on huonontuneet, tai niiden seuraaminen ei enää kiinnosta. Tarvitsee vaan rohkeutta/itsekuria myydä tappiolla, vaikka tappiot ovat tässä vaiheessa suht pieniä onkin.

Onnistumisena voisi laskea Sampoa, ja epäonnistumisena Harvia, Solteq ja Bang&Olufsen. Sammosta olen todella tyytyväinen, sillä on selkeä, rautainen bisnesmalli ja siitä saa hyvä osinko. Todennäköisesti jatkaa salkussa yli 20% painolla pitkään. Harvian kanssa en ole vielä huolissani, kun se on kasvavan markkinan johtajia, joka myös investoi kasvuun vahvasti. Tässä ohessa voisin mainita, että erityisesti pidän firmoja joka laajenee ja investoi jenkkeihin, jossa uskon talousnäkymien olevan parempi lyhyt- ja keskiaikavälillä kun Euroopassa. Niistä voi mainita Harvia, Evo ja Neste, niitä onkin tultu lisäiltyä viime aikoina. Solteqissa tavallaan pommi räjähti käsiin Q3-osarin yhteydessä, kun oli just hankittu ja ei meinannut siihen isoon droppiin myydä, koska heikon osarin syy oli tavallaan ymmärrettävää. Bang&Olufsenia pidän käänneyhtiönä jolla on vahva brändi ja laadukkaat tuotteet, mutta kompponettipulan yhteydessä käänne hidastui. Ne kaksi on nyt tutkan alla, ja saattaa poistua jos seuraavat osarit ei anna toivoa.

54 tykkäystä

Vuoden ensimmäinen kvartaali alkaa olemaan takana ja salkun koostumus on ehtinyt muuttua huomattavasti sen aikana. Vuosi alkoi mukavasti salkun toiseksi suurimman omistuksen Biodelivery Sciencen pörssistä pois ostolla. Muutamat huonot yöunet palkittiin ihan hyvin. Toisaalta myös räjähdyksiä tapahtui Semlerin ja Vontierin odotettua huonompien tuloksien takia.

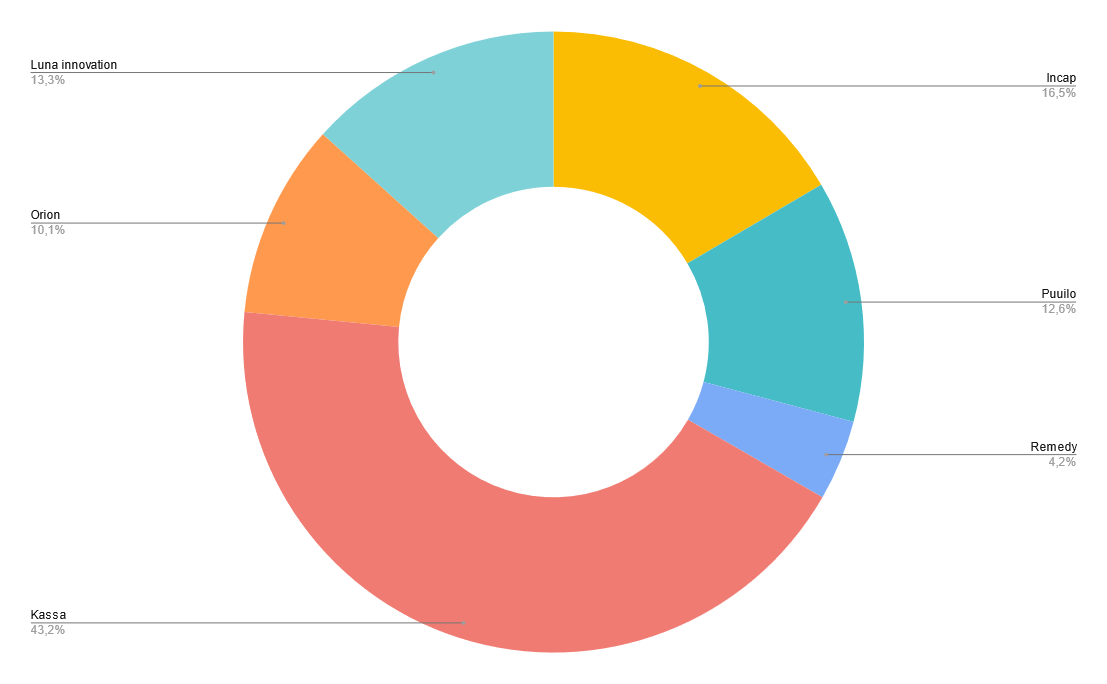

Itselleni ominaisen pessimismin painoksi olen ottanut sijoituspäätöksien tekemistä varten käyttöön uuden strategian, norsupyssyn. Etsin riski-tuottosuhteita, jotka ovat mielestäni niin houkuttelevia, että uskallan ostaa yhtiöitä suurissa kertaerissä ja antaa painon kasvaa suureksi. Suurempien summien allokoinnin ja hajautuksen puutteen vuoksi vakaumuksella on nyt paljon suurempi merkitys. Tiedon tarve siihen mitä omistaa on kasvanut. Yllättäen myös yöunet ovat parantuneet.

Orion: Uskon Orionin käyvän arvon olevan paljon korkeammalla Nubeqan merkittävästi kilpailijoita pienempien sivuvaikutusten sekä todennäköisesti laajempien käyttötarkoitusten ansiosta. Kassavirran merkittävästi kasvaessa taloussyklistä riippumatta R & D budjetti kasvaa ja arvonluontipyörä vain kiihtyy.

Incap: Yhtiön johto ja liiketoiminnan sitkeys ovat todistaneet itsensä viimeisen parin vuoden aikana. Vaikka parhaimmat tuotot alkavat varmaankin olemaan takanapäin arvostus ja yhtiön eteneminen tukevat toistaiseksi omistajuutta.

Puuilo: Sivutin ipon tajutakseni virheeni vasta myöhässä. Puuilossa koostuu syklin kestävä liiketoiminta, korkea kasvu ja kannattavuus sekä pääoman tuotto. Kaikki tekijät mitä etsin. Arvostus alkaa mielestäni antamaan tukea omistajuudelle.

Vuosikymmenen loppupuolen hintasota sekä lyhyellä aikavälillä inflaatio aiheuttavat huolia itsessäni, mutta toisaalta ne alkavat olemaan jo hinnassa. Siihen liittyen toivottavasti Adelis jatkaa myyntejään piakkoin.

Remedy: Salkun poikkeuksellisen pieni rivi. Arvostuskertoimet aiheuttavat mahanpuruja itselleni enkä ole äärettömän vakuuttunut menneistä enkä tulevista peleistä. Liiketoiminnan skaalautuvuus on kuitenkin houkutteleva.

Tuotot Remedystä ovat varmaankin -50 % ja +300 % välillä muutaman vuoden sisään. Lähinnä jakauman hännät kiinnostavat tässä keississä.

Luna Innovations: Luna kehittää valokuidun mittauslaitteita sekä valokuidusta valmistettuja sensoreita. Yhtiö on erittäin kiinnostavassa vaiheessa sen pyrkiessä siirtymään yksittäisistä tilauksista jatkuvampaan liikevaihtoon.

Mittauslaitteille suuria asiakkaita ovat tietoliikenne- sekä puolustussektori. Yhtiö on viimeisten vuosien aikana divestoinut sekä tehnyt paljon yritysjärjestelyjä kootakseen valokuituun keskittyneen portfolion. Valokuitusensoreissa ajatuksena on, että rasitus kuidun ympärillä aiheuttaa sen sisällä etenevässä valon aaltoliikkeessä muutoksen, jonka perusteella pystytään paikantamaan häiriön sijainti.

Sensoreita kyetään käyttämään esimerkiksi rakennevaurioiden ja lämpötilavaihteluiden havainnoinnissa. Käyttökohteita ovat muunmuassa rajavartio, siltojen rakenteet sekä kaasuputket.

Johdon saavutukset ja strategian eteneminen viimeiseltä viideltä vuodelta puhuvat puolestaan, mutta arvostus on silti melkein viiden vuoden pohjissaan. Yhtiö ansaitsisi ilman muuta oman langan.

Käteistä on runsaasti. En tiedä painaako korkotuottojen puute niin paljon, että jokaisesta dipistä noustaan, mutta käteinen tuntuu tässä tilanteessa ihan järkevältä vaihtoehdolta. Argumentti siitä, että osakkeita on parempi omistaa 10 % inflaation maastossa kaatuu siihen kun osakekurssi laskee 20 %. Parempi vuotaa jatkuvasti verta kuin menettää päänsä.

20 tykkäystä

Ensiksi vähän omaa taustaa:

Olen 22-vuotias teekkari ja aloitin sijoittamisen 3 vuotta sitten vuonna 2019, kun nostin ensimmäiset opintolainat ja ensimmäistä kertaa oli hieman ”ylimääräistä rahaa”. Tosissaan into sijoittamiseen iski kuitenkin vuoden 2020 alussa, kun koronan takia vapaa-aikaa olikin yhtäkkiä paljon ja sijoittamiseen ehti tutustua paremmin.

No, alkuunhan homma oli luonnollisesti aikamoista bullerointia. Sijoitusideoita löydettiin erilaisista YouTube-videoista ja huolellinen taustatyö tarkoitti suunnilleen firman nimen, toimialan sekä muutaman ”tämä osake voi vain nousta -analyysin” jälkeen ostamista. 2020-keväällä löysin vetyosakkeet ja olin luonnollisesti todella innoissani. Vety oli siisti ja uusi asia ja laitoinkin suurimman osan salkustani kiinni vetyosakkeisiin sekä muihin vihreän energian osakkeisiin. Salkusta löytyikin siihen aikaan fooruminkin suosikkeja, kuten Plug, Nel, Fuelcell, Dynacert ja Nikola.

Olen kuitenkin onnekseni ollut aina innokas oppija ja, kun omaa rahaakin oli pelissä jo mukava summa, aloin ahmimaan kirjaston sijoituskirjallisuutta sekä Inderesin sisältöjä kovaan tahtiin. Vuoden 2020 aikana oma osaaminen ja tietämys osakemarkkinasta kasvoikin nopeasti ja aloinkin kyseenalaistamaan omien osakevalintojeni (arvostuksien) järkevyyttä. Vuoden 2020 lopussa ja 2021 alussa poistuinkin kokonaan vihreän energian osakkeista (Huh mikä tuuri!). Etenkin tästä saan kiittää Vernerin vartteja, joissa tuotiin esiin sitä, että kasvava toimiala ei välttämättä tarkoita jokaiselle toimijalle ruusuista tulevaisuutta etenkään, jos toimialalla on vaikea saavuttaa kestäviä kilpailuetuja. Vartit myös auttoivat ymmärtämään miten poikkeuksellista kyseisten osakkeiden hinnoittelu oli silloin!

No siitä alkoikin sijoitusuran uusi aloitus, jossa oli bullerointia runsaasti vähemmän. Aloin ymmärtämään osakkeiden fundamenttejä ja loin itselleni sijoitusstrategian, joiden pohjalta operoin. Jos pitää karkesti laittaa itseni johonkin sijoittajakoriin, olen nykyään ehdottomasti GARP-sijoittaja eli etsin kasvua sopivalla hinnalla. Sijoitusstrategiani perustuu tarkemmin ottaen viiteen kriteeriin, joita avaan seuraavaksi vähän laajemmin:

-

Kasvava markkina / Yhtiön liiketoimintaa tukevat trendit

Kuten useassa Inderesinkin videossa on tullut esiin, on huomattavasti mukavampaa omistaa osaketta, jonka toimiala kasvaa. Muuten yhtiön kasvaminen vaatii markkinaosuuden jatkuvaa voittamista. Liiketoimintaa tukevat trendit ovat kasvun kannalta olennaista, ja on helpompi rakentaa positiivista tulevaisuudenkuvaa osakkeista, jotka kykenevät hyödyntämään tulevaisuuden trendejä, kuten digitalisaatiota. -

Korkea kannattavuus / Kannattavuuspotentiaali

Korkean kannattavuutta sijoituskriteerinä ei luultavasti tarvitse perustella sen enempää, osakkeiden arvohan perustuu niiden tulevaisuuden diskontattuihin vapaisiin kassavirtoihin. Korkean kannattavuuspotentiaalin firmoihin taas lukeutuu esimerkiksi saas-yhtiöt. Näissä firmoissa on hyvin korkea kannattavuuspotentiaali, mutta usein kassavirrat sijaitsevat kauempana tulevaisuudessa. Korkea kannattavuus antaa myös suojaa inflaatiota vastaan, kuten Heikki Keskiväli on tuonut Twitterissä esiin (en löytänyt lankaa tähän hätään). -

Kilpailuedut (Kestävät)

Yhtiöiden elinehto on kilpailuedut. Tämä on itselle kuitenkin useassa omassa firmassa hyvin abstrakti ilmiö, kun puhutaan esimerkiksi it-palveluyhtiöistä. Olenkin sijoittajana valmis joustamaan kilpailueduista, mikäli toimialan kasvu on riittävää. Toisaalta ymmärrän kilpailuetujen vaikutuksen esimerkiksi arvostuskertoimiin ja niiden toteutuessa pystyn maksamaan tarvittaessa kovempaa hintaa yhtiöistä (Esim EVO). -

Järkevä hinnoittelu

Järkevä hinnoittelu on aika subjektiivista sekä aina tapauskohtaista. Pyrin kuitenkin valitsemaan järkevästi hinnoiteltuja firmoja ja pidän tätä kriteeriä etenkin nykyisessä sijoitusympäristössä (korkojen nousu, inflaatio ja yleisesti osakkeiden korkeat arvostuskertoimet) tärkeänä. Esimerkiksi Qt-group täyttäisi listan kaikki muut kriteerit todella hyvin, mutta hinnoittelun puolesta en sitä tällä hetkellä salkkuuni ottaisi. -

Erikoistilanteet

Omassa salkussani on tällä hetkellä muutama yhtiö, jotka eivät täytä edellisiä kriteerejä oikeastaan ollenkaan. Nämä lasken erikoistilanteiksi ja niissä on ajatuksena, että näen yhtiöt selkeästi väärinhinnoitelluilta. Esimerkkejä tästä on omassa salkussani Stockmann sekä Panoro energy. Stockmannin kohdalla näen osissa piilevän arvon purkautumisen velkasaneerauksen päättyessä ja Lindexin selkeän aliarvostuksen suhteessa verrokkeihin. Panoron suhteen taas öljyn hinta (etenkin öljyn korkeaa hintaa seuraavien vuosien ajan tukevat fundamentit) sekä potentiaali tehdä jopa moninkertaisesti yhtiön nykyisen arvon verran vapaata kassavirtaa seuraavan noin viiden vuoden aikana houkuttelevat pysymään kyydissä. Panoron suhteen olen myös tykännyt sen pienestä korrelaatiosta muiden salkkuyhtiöideni kurssikehityksen suhteen.

Lopuksi on hyvä todeta, että en lue kriteereitäni kuten piru raamattua. Voin joustaa jonkun kriteerin kohdalla, mikäli toinen kriteeri täyttyy paremmin. Esimerkiksi it-palveluyhtiöiden kannattavuuspotentiaali sekä kilpailuedut eivät ole huippuluokkaa, mutta ne on todella järkevästi hinnoiteltu ja samanaikaisesti markkina kasvaa sekä trendit tukevat toimialaa. Korkeahko käteispaino (varsinkin suhteessa ikääni) taas kuvastaa mielestäni nykymarkkinan haastavaa arvostuskuvaa. Mielestäni osakkeiden korkea hinnoittelu etenkin suhteessa vuoden 2021 ennätystuloksiin ja korkeisiin tuloskasvuennusteisiin vuonna 2022 on haastava ja näenkin korkean käteisposition perusteltuna tällä hetkellä.

Salkkuni sisältö:

Name Share in %

Cash 14,98%

Evolution Gaming Group AB 10,52%

Oma säästöpankki Oyj 9,22%

Vincit Oyj 8,16%

Innofactor Oyj 7,79%

Incap Oyj 7,41%

Harvia Oyj 7,08%

Serviceware SE 7,08%

Panoro Energy 7,04%

Stockmann Oyj 7,02%

Tecnotree Oyj 6,66%

Solteq Oyj 5,74%

Inderes Oyj 1,29%

Lopuksi listaan vielä seuraavia tärkeitä kehityskohteita seuraavaksi omalla sijoittajaurallani:

- Kärsivällisyys

Olen 22-vuotias ja oma sijoitushorisonttini on vielä monen vuosikymmenen päässä. Minulla ei siis ole mikään kiire mihinkään. Mielestäni Mikael Rautanen sanoi hyvin uusimmassa salkkukatsauskessaan, sen että hänellä ei ole mikään kiire. Minulla on ehdottomasti sama tilanne ja jos uskon firmaan ja sen liiketoimintaan voin odottaa tulosten realisoitumista hyvin pitkäänikin.

Samaan kategoriaan menee myös salkun kiertonopeuden pieneneminen. Olen yrittänyt vähentää turhaa veivausta ja pyrin ajattelemaan sijoituksiani vähintään 3-5 vuoden tähtäimellä. Turhan osakepainon veivauksen tulisi siis loppua, sillä en tuota muuta lisäarvoa, kuin välittäjän tilipussin kasvamisen.

-

Siirtyminen pelkästään analyysitasolta tiedon tuottamisen tasolle

Tällä hetkellä saan paljon lisäarvoa lukemalla asioita sekä muiden koosteita esimerkiksi Inderesin foorumilta. Seuraava tavoitteeni olisi kehittyä itse näissä asioissa ja parantua omien yhtiöideni analysoimisessa. Tämä ei ole ongelma inderesin seuraamissa yhtiöissä, mutta huomaan, että analyysiä (etenkin Inderesin) vailla olevat yhtiöt vaativat minulta vielä runsaasti oppimista ennen kuin kykenen analysoimaan ja tuottamaan niistä itselleni tietoa ja ymmärrystä haluamallani tasolla. -

Kyky siirtää oma focus lyhyeltä tähtäimeltä pitkälle

Oma sijoitustoimintani keskittyy yhtiöideni liiketoiminnan osalta liikaa lyhyeen tähtäimeen. Huomaan katsovani liikaa esimerkiksi lyhyen aikavälin tuloskertoimia, kun focus pitäisi siirtää pitkään tähtäimeen. -

Sijoittamisen numeroiden syvällisempi ymmärrys

Luin Maubossinin sekä Rappaportin kirjan Expectations investing, joka muutti omaa näkökulmaani paljon. Sen myötä itselleni heräsi suuri kiinnostus oppia lisää sijoittamisen numeroista, etenkin DCF-mallista ja siihen liittyvistä odotuksista. Seuraavaksi haluaisinkin oppia rakentamaan käänteisiä DCF-malleja, joiden avulla pystyisi tutkimaan syvemmin oletuksia nykyisten osakekurssien takana. -

Jatkuva oppiminen ja itsereflektointi

Olen vasta tämän vuoden aikana alkanut pitämään kunnollista sijoituspäiväkirjaa ja se on ollut suuri apu. Omien ajatuksien kirjoittaminen auttaa todella paljon ja sijoittajana onnistumisessa onkin tärkeää jatkuva virheistä sekä onnistumisista oppiminen. Etenkin jälkikäteen olen ymmärtänyt, että viime vuoden vetyvoitoilla ei ollut oikeastaan mitään tekemistä taidon kanssa, vaan tapahtumat olivat oikeastaan puhdasta tuuria. Sijoittajana olisikin tärkeää oppia tunnistamaan paremmin tilanteet, joissa taito olikin tuuria.

Loppuun haluan vielä kiittää Inderesin yhteisöä tänne tuottamastanne tiedosta ja Inderesin analyytikkoja teidän tuottamastanne osakeanalyysistä. Olette olleet huima apu sijoitusurani ensimmäisinä vuosina. En halua edes kuvitella miltä sijoitukseni näyttäisivät, jos en olisi löytänyt näin laadukasta suomenkielistä sijoittajayhteisöä!

Ps. Tästä tulikin näköjään aika monipuolinen katsaus sijoitusstrategiaa, sijoittajaprofiilia sekä salkun sisältöä. Laitoin kuitenkin tähän ketjuun, sillä koin tämän parhaaksi paikaksi tälle avautumiselle!

99 tykkäystä

Tavallaan niin, mutta toisaalta…tässä on mun 5 v. käyrä. Siihen mahtuu onnistumisia ja epäonnistumisia, typeriä riskinottoja ja riskien realisoitumisia, plus käytännössä muutamakin paniikinomainen salkun tyhjennys, joista sitten olen joutunut maksamaan verot.

Koronaromahdus erottuu käyrästä hyvin yhtenä tällaisena paniikkimyyntinä, ja kuten näkyy, onnistuin kuin onnistuinkin välttämään rotkoon putoamisen, luiskahdin vain hiukan alemmalle tasanteelle, jossa kippasin salkun tyhjäksi. Mutta mutta. Koskas sitten lähdet taas mukaan, kun olet poistunut? Olin aavistanut oikein, että korona vie syvälle, mutta ennustanut aivan väärin, että sinne syvälle jäädään pitkäksi aikaa. Menetin lähes täysin koko 2020-loppuvuoden huikean nousun. Onneksi pelihermo ei kestänyt markkinoilta pois oloa pidempään, vaan hyppäsin takaisin junaan heti vuoden 2021 alussa.

Olen nyt all in. Just panin viimeisetkin säästöroposet kiinni muutamiin osakkeisiin, joiden katson olevan nyt edullisia. Konecranes, halpaa kuin mikä, Puuilo, edullinen ja tylsä, ABB, hyvin kohtuuhintainen, megatrendissä surffaava ilmeinen voittaja, Citycon, laatukiinteistöihin kiinni puoleen hintaan. Nuo vain eilen ja tänään ostettuja.

Vaikka elvytys hiipuu ja korot nousee, maailma ei pysähdy. Hyvät firmat tekee tulosta, ja minä makselen osingoilla asuntolainan pois. Olen melko varma, että yhdeksän vuoden päästä ei harmita. Silloin päättyy oman kiinteäkorkoisen asuntolainan kiinteä korkojakso, ja loput lainat maksan pois taskunpohjalta löytyneillä vaihtorahoilla, kun inflaatio on syönyt rahan arvon, ja asuntolainakorko on ollut naurettavan alhainen.

11 tykkäystä

Itse itseäni lainaten. Panenpä piruuttani myös toisen arvo-osuustilinpitäjäni arvo-osuustilin kehityksen. Kun koronasyöksyn ja silloisen paniikkimyyntini jälkeen palasin markkinoille, olin taas muutamaa ryppyä vanhempi. Kun tuo edellä näkynyt Nordnetin tilieni kehityskäyrä kertoo lähinnä suomalaisista osakkeista koostuvista salkuistani, päätin perustaa uuden salkun, jossa ei ole ainuttakaan sijoitusta Suomeen, ja suurin osa sijoituksista muualle kuin euroalueelle. Vaikea tässä on enää eurovaluuttaan uskoa, vaikka olenkin ollut aina euron vankkumaton kannattaja.

Näyttäisi siltä, että hajautus kannattaa. Rahojen makuuttaminen euroina tilillä ei ole kannattanut.

5 tykkäystä

Olen täysin samaa mieltä kanssasi. Saisin varmasti ihan hyvät tuotot seuraavien vuosikymmenien aikana olemalla markkinalla 100 % osakepainolla ja sijoittamalla indeksiin. En kuitenkaan halua pelata peliä sillä tavalla. Nautin suuresti ajatustyöstä ja itsekurista, jota sijoituspäätöksien tekeminen vaatii.

Näin lyhyemmällä aikavälillä en pelkää pääoman menettämistä yhtiöriskin realisoitumisen tai volatiteetin takia vaan sen takia, että ennalta näkemäni suuren todennäköisyyden tapahtuma realisoituu enkä ole valmistautunut ottamaan siitä kaikkea hyötyä irti. Tällä hetkellä uskon vahvasti, että hyviä yhtiöitä saa paljon halvemmalla vuoden päästä. Ostopäätöstä tehdessä teen erilaisia skenaariomallinnuksia kassavirtalaskelmalla ja pyörittelen arvostuksia. Kun mielestäni tuotto odotus on riittävä riskiin nähden painan liipaisinta. Matalan syklisyyden omaavat yhtiöt kiinnostavat itseäni juuri sen takia, että voin poistaa yhtälöstä yhden muuttujan. Unohdetaan, että salkussani on Incap.

Nimenomaan syklien hahmottaminen on itselleni erittäin luonnollinen ominaisuus ja sen takia olen ahminut Howard Marksin kirjallisuutta kyllästymiseen asti. En vain pääse siitä yli, että sijoittajasentimenttiä, keskuspankkipolitiikkaa ja taloussykliä kuvaava heiluri on käääntymässä päinvastaiseen suuntaan ja näen tilaisuuden liian houkuttelevana yrittämättä hyötyä siitä. Itseni tuntien en pystyisi antamaan itselleni anteeksi jos en edes yrittäisi sen toteutuessa. Markkinan oikeasti laskiessa suurempi kysymys olisi ehkä kuinka paljon ottaisin vipua. Loppujen lopuksi tämä on vain peliä jota jokainen pelaa haluamallaan tavalla.

Toivottavasti tekstistä ei saaa kuvaa, että olen täynnä itseäni. Tykkään vain kirjoittamisesta erityisen paljon. ![]()

11 tykkäystä

2 viestiä yhdistettiin ketjuun: Pörssien suunta (Osa 2)

Kirjoitetaanpa tähänkin ketjuun ensimmäisen kerran.

Salkun kehitys luonnollisesti on viime marraskuusta lähtien ollut ei-niin-mairittelevaa, mutta viime vuosien tuottojen jälkeen tämä on toki ihan ymmärrettävää. Salkku koostuu pääasiassa laadukkaista yhtiöistä, joiden odotan kasvavan useita (kymmeniä?) vuosia eteenpäin omien megatrendiensä vetämänä.

Toisaalta, passiiviset tulovirrat kiinnostavat myös, minkä vuoksi salkussa on Helsingin pörssin finanssisektori hyvin edustettuna. Tiedostan tämän mielettömyyden koska osinkotuloille ei tällä hetkellä ole käyttöä, mutta koen sen hyvinkin mielenrauhaa tuovaksi, mikä on viime aikoina ollut ihan toimiva ratkaisu.

Nykyisten omistusten lisäksi muutamia muita hype-lappuja sekä Helsingin pörssin helmiä on vielä kiikarissa mutta katsotaan päätyvätkö ne salkkuun saakka. Nykyisiä omistuksia olen myös lisäillyt kevään aikana.

16 tykkäystä

Myyntejä on tehty. Myös sellaisia mitä luulin pitäväni, mutta ajat on mitä on. Nyt on aika karu salkku.

Osakkeet 94%

- Hyzon 39%

- Plug 33%

- Tecnotree 22 %

Rahastot/ETF 5 %

- EUNL, iShares Core MSCI World UCITS ETF

- WTEM, WisdomTree Global Quality Dividend Growth UCITS ETF

- Seligson & Co Global Top 25 Brands

Cryptot 1%

- Bitcoin

- Ethereum

- Cryptocoin

13 tykkäystä