Nyt löytyi sopiva hetki salkkupäivitykseen, kun yhtiöiden tilinpäätöstiedotteet on luettu ja Ukrainan sotakin on kestänyt jo yli kolme viikkoa. Edellinen yhteenvetohan oli ihan joulun alla(Mitä sinulla on salkussa - #2657 by NukkeNukuttaja). Kommentit yritän pitää lyhyinä, koska suurin osa yhtiöistä on esiintynyt jo aikaisemmissa päivityksissäni ja vaikea löytää aina uutta sanottavaa. Kieltämättä hieman ihon alle tuo sotiminen on mennyt ja osakkeiden ajattelu on jäänyt vähäisemmälle viime aikoina. Täytyy myöntää, että on jopa ärsyttänyt välillä lukea joitakin kommentteja foorumilla sotaa koskien, mutta täytyy yrittää muistaa, että meillä jokaisella on erilainen tapa käsitellä asioita ja varmastikin tuo kirjoittelu on myös terapeuttista jollekulle. Eli jatkossa pyrkimys ainakin itsellä antaa provosoivien viestien mennä toisesta korvasta sisään ja toisesta ulos

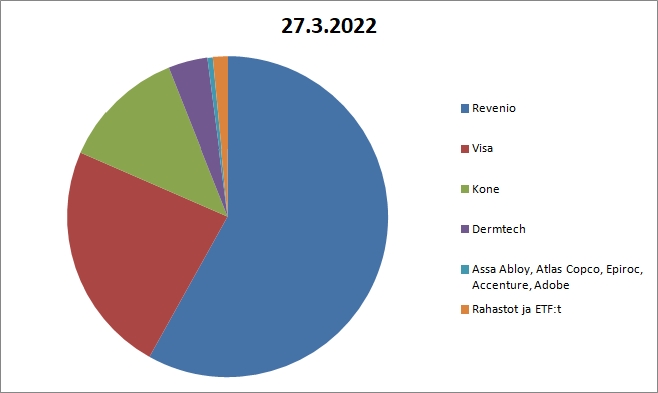

Tokmanni 31,86%, edustaa edelleen melkein kolmasosaa salkuistani, täysin mahdollista on, että jossakin vaiheessa minun on tätä hieman kevennettävä, vaikka tuhti ylipaino ei ainakaan vielä ole vienyt yöuniani. Asia voisi olla toisin, jos tässä olisi vähäisintäkään Venäjä-riskiä Huolimatta kasvavasta kustannusinflaatiosta, luotan täysin kokeneen johdon kykyyn navigoida haastavammassakin toimintaympäristössä. Hyvä osinkotuotto antaa pitkäaikaiselle sijoittajalle selkänojaa istua odottamassa parempia aikoja. Luin eilen Talouselämä-lehdestä mielenkiintoisen yhtiöanalyysin, jossa spekuloitiin sillä, että Tokmanni voisi myös olla itse ostokohde jollekin isolle kansainväliselle kauppajätille, melkein 200 myymälän ketju antaisi hyvän sisääntulon Suomen markkinoille. Toki edelleen pidän itse todennäköisempänä, että yhtiö pyrkii laajentumaan Pohjoismaihin esimerkiksi fuusioitumalla norjalaisen Europrisin kanssa, tähtäimenä isommilla hartioilla vallata Ruotsin halpakauppamarkkinat.

Sampo 25,59%, on toinen salkun vahva kivijalka, kun onnistuin myös koronapohjien tuntumasta tekemään ostoja, niin keskihintakaan ei ole päätähuimaava. Tätä olisi voinut Ukrainan sodan aiheuttaman yleisen kurssipudotuksen myötä vähän lisätäkin, mutta tyypillisesti minulle, likviditeetti oli jo varsin vankasti kiinni osakemarkkinoilla, sitä paitsi keskihinta olisi jopa noussut ostojen myötä eli mikään ainutlaatuinen ostopaikka ei ollut. Vakautta ja vahvaa osinkotuottoahan tämä tarjoaa, en usko, että pohjoismainen vakuutussektori joutuu minkään valtavan myllerryksen kohteeksi tulevina vuosina eli ei vaadi edes hirveän tarkkaa seurantaa, sopii laiskalle luonteelleni

Nordea 12,95%, on hyvä olla salkussa, semminkin kun korkoympäristössä alkaa tapahtumaan vuosien odotuksen jälkeen liikettä ylöspäin. Varg-Jensen on saanut koneiston käyntiin oikein kunnolla, unohtamatta toki von Koskullin panosta jo takavuosina muun muassa Venäjä-riskien alasajossa. Omien osakkeiden osto-ohjelmat seuraavat toisiaan EKP:n suosiollisella myötävaikutuksella eli ylipääomitus purkaantuu hyvää vauhtia, tähän vielä lisänä suhteellisen vahva osinkotuotto, niin mikäs tässä on kyydissä istuessa.

Fortum 8,51%, tähän sitten iski maariski oikein kunnolla, miljardien investoinnit Venäjälle uhkaavat kadota taivaan tuuliin. Onneksi alkaisi nyt näyttämään siltä, että vaikka Venäjä sulkisi kaasuhanat Eurooppaan, niin Uniperilla on mahdollisuus selvitä trading-toiminnoistaan suhteellisen kuivin jaloin tai sitten Fortumin johto on antanut markkinoille suorastaan väärää tietoa. No, Euroopan energiamurros toisaalta on nopeutumassa ja mahdollisuudet uusiin investointeihin piilevät siellä. Kaatunutta maitoa ei voi loputtomiin surkutella ja itse olen selvinnyt kurssipudotuksesta varsin kuivin jaloin veivaustaktiikkani “a’ la Pyysing” ansiosta.

Lassila & Tikanoja 6,65%, ikimörnijä edustaa kuvainnollisesti jonkinlaista tunkiota salkussani, mitä tulee tuottoihin tähän mennessä. No, jätekuskit tuovat kuitenkin säännöllisesti osinkoja tililleni kompensoimaan kurssilaskua Tässä ei nyt auta muu kuin kärsivällisesti odottaa vihreää vallankumousta ja kiertotalouden moottoreiden asteittaista käynnistymistä täydelle teholle. Polttoaineen hinta ja työvoiman puute lienevät lähiaikojen haasteista kovimmat, ehkäpä uusi hallituksen puheenjohtaja Jukka Leinonen pääsee visioimaan hieman tuottoisampaa tulevaisuutta myös osakkeenomistajille, vaikea sanoa onko hän tyytyväinen nykyisen toimitusjohtajan aikaansaannoksiin. Nimimerkki “Inderesin seurantaa edelleen odottava”.

Consti 3,23%, korjausrakentaja odottaa uskollisesti ostotarjousta salkussani ja liiketoiminta on joka tapauksessa suhdannevakaampaa kuin uudisrakentaminen, osinkotuottokin on ihan kohtuullinen nykykurssilla(4%) ja yhtiö on vakaasti menossa parempaan suuntaan muutaman katovuoden jälkeen. Omistus on todella keskittynyt, kuitenkin niin, että 10% on korkein omistusosuus eli vain yhdestä isosta omistajasta ei ole kyse.

Inderes 2,66%, siellä se nököttää ylhäisessä yksinäisyydessään ihan omassa salkussaan, jotta ei tule veivailumielessä myytyä. Haluan nyt ainakin katsoa tuon Ruotsiin laajentumisen loppuun asti ja yhteisön jäsenenä tätä nyt vain on kiva omistaa ihan harrastemielessäkin. Listautumisia tulee tänä vuonna ennakoitua vähemmän ja suhdannekin on mahdollisesti kääntymässä hieman epäedulliseen suuntaan, mutta ei pitkäjänteinen yritystoiminta tai omistaminen mikään pikamatka olekaan.

Stockmann 2,17%, on hieman spekulatiivinen sijoitus. Haluan olla kuitenkin mukana, kun Helsingin keskustan kiinteistö myydään, melkoista arpapeliä on tuulipukusijoittajalle se, minkälainen hinta siitä lopulta saadaan. Kiinteistösektorilla on myös viime aikoina tuotu esiin Suomen maariskiä Venäjän rajan läheisyydessä. Stockmann on myös instituutio, markkinoilla yleensä löytyy hyvää tahtoa tämänkaltaisia ikoneita kohtaan. Tavaratalojen kannattavuudesta jatkossa minulla ei suuria odotuksia ole, mutta varsinainen helmi on kuitenkin Lindex, jolla on varsin kannattavaa liiketoimintaa. Toimintojen eriyttäminen on varmaan jossakin vaiheessa ajankohtaista, mutta ensin kuitenkin on selvittävä saneerausohjelmasta kunnialla.

Rovio 2,15%, Vihaisten lintujen kyydissä on ollut hyvä olla, semminkin kun vuosikausia kestäneen matalalennon jälkeen on havaittavissa lupaavia kasvuaihioita ja mielenkiintoisia aloituksia, Muumi-pelit, Ruby Games-yritysosto jne. Toki myös maksutapojen muutoksen vaikuttavuus Apple-alustalla on vielä avoin, potentiaalisesti hyvinkin paljon kannattavuutta parantava kortti. Ei myöskään kannata unohtaa, että useamman sukupolven Angry Birds-pelit ovat edelleen erittäin tuottoisa lypsylehmä. Yritysjärjestelykään esimerkiksi ostotarjouksen myötä ei olisi mikään yllätys, kun pelialalla kerran ollaan, siellähän kovasti konsolidaatiota on viime vuosina tapahtunut. Hedit tuskin kuitenkaan kultamunastaan ihan pikkurahoilla ovat valmiita luopumaan.

Rapala 2,1%, tämä on Ukrainan sodan tiimellyksessä uusi löytö, brändivalikoima on vahva ja sitä on tarkoitus terästää keskittymällä huippubrändeihin. Kurssi laahaa edelleen varsin alhaalla H2-pettymyksen tiimoilta, jos siis uskoo täysimittaiseen tuloskäänteeseen ja koronan mukanaan tuoma kalastusbuumi pitää pintansa. Uusimmassa Arvopaperi-lehdessä on toimitusjohtaja Nicolas Warchalowskin laaja haastattelu “Kuukauden osake”-osiossa, suosittelen lukemaan. Yhtiö on myös vahva ostotarjousehdokas, omistaahan amerikkalainen Sycamore Partners yhtiöstä melkein 20%, kyseinen rahasto omistaa myös Rapalan kilpailijan Pure Fishingin.

Oriola 1,1%, vaikka Elisa Markula ilmoittikin lopettamisestaan yhtiön toimitusjohtajana, luotan siihen, että myönteisiä asioita on saatu aikaan, mitä tulee yhtiön tuloskäänteeseen. Ymmärrän kyllä, että monella, itseni mukaan lukien, riittää ihmeteltävää siinä, ettei tällaista yhteiskunnan huoltovarmuuden kannalta tärkeää liiketoimintaa saada kunnolla kannattavaksi. Pienenä pelkona on, että Markulan irtisanoutuminen johtui vanhoillisesta yrityskulttuurista, jota vastaan oli liian vaikea taistella yhden naisen hartioilla.

Detection Technology 0,92%, on uusin löydös salkkuuni. Firma toimii mielenkiintoisella toimialalla omassa niche-luokassaan. Meille kaikille ovat tuttuja lentokenttien läpivalaisulaitteet sekä sairaaloiden ja hammaslääkärien röntgen-laitteet, teknologia niiden takana on kyllä itselleni varsin vierasta, mutta ehkä yhtiön omistajana jotakin nyt tulee opittua siitäkin. Luvut näyttävät äkkiseltään hyvältä: nettovelaton, vahva tase ja kohtuullinen oman pääoman tuotto(korona-aikana 12-14%, mutta normaaliolosuhteissa 20% on ihan realistinen). DT oli yksi koronakärsijöistä sattuneesta syystä, kun lentokenttäinvestoinnit menivät jäihin monin paikoin. Ahlström Capital(36,03%) vahvana ankkuri- ja kontrolliomistajana. Kiina-riskiähän osakkeessa on, koska yhtiöllä on sekä tuotantoa että merkittäviä asiakkaita siellä.

Käteinen 0,01%, kuvaa hyvin yleistilannettani, mitä tulee normaalistikin osake-/käteispainoon, tosin ihan siemenperunoita Erkki Sinkon tyyliin en ole vielä kylvänyt markkinoille ja en välttämättä niin teekään. Toki olen osakkeiden netto-ostaja vielä muutaman vuoden ajan, mutta ehkäpä olisi syytä malttaa mielensä ja kerätä oikein kunnon vararahasto vastaisen varalle, hieman jäi harmittamaan viimeisimmässä dipissä se, että en päässyt esimerkiksi ostamaan TietoEVRYä 21 euron pintaan, mutta kuten olemme nähneet, harvoinhan nämä tilaisuudet ainutkertaisia ovat. Sitä paitsi käteistilanne korjaantuu kuin itsestään kevään muhkeiden osinkojen myötä.

Viime joulukuussa tuli muuten vasta neljä vuotta täyteen uusinta rupeamaani osakemarkkinoilla, useammalla vuosikymmenellä toki olen ennenkin mukana ollut, mutta en läheskään samalla intensiteetillä kuin tällä kertaa. Kyllähän tämä “yhteisöllinen” sijoittaminen Inderesin keskustelufoorumin myötä on tuonut tähän ihan uusia ulottuvuuksia. Tiedonkulku ja -jako ovat omaa luokkaansa ja foorumilta löytyy sijoittajia joka lähtöön eli tämä on näitä Internet-aikakauden parhaimpia luomuksia, toivottavasti hyvä taso myös pysyy ja mikäli mahdollista, entisestäänkin paranee

Lisätään tähän loppuun vielä jälkijättöisesti pääsalkun YTD- tuotto eli -8,25%, se kuvaa kuitenkin parhaiten todella pitkäaikaisten sijoitusten tuottoa vähäisellä veivauksella. Vuosituotto on vielä +11,46% ja kolmen vuoden tuotto +62,51% eli varsin tyytyväinen pitää olla, semminkin kun tuottotavoitteena olen pitänyt varsin matalaa 5-6% vuosituottoa. Toki tällä inflaatiovauhdilla siinä lienee kyllä tarkistettavaa  . Toivon joka tapauksessa, että pääsen vielä joskus esittelemään foorumilla kymmenen vuoden tuottokäyrääni, koska tämänhetkinen aikajana on aivan liian lyhyt siihen, että jotakin johtopäätöksiä voisi tehdä onnistumisesta sijoittajana.

. Toivon joka tapauksessa, että pääsen vielä joskus esittelemään foorumilla kymmenen vuoden tuottokäyrääni, koska tämänhetkinen aikajana on aivan liian lyhyt siihen, että jotakin johtopäätöksiä voisi tehdä onnistumisesta sijoittajana.