@lucas.mattsson har lavet en ny omfattende rapport om Metacon, selve rapporten er på engelsk, og denne ikke-pdf-del er oversat til finsk af AI.

Som sædvanlig er denne omfattende rapport også tilgængelig for alle at læse. ![]()

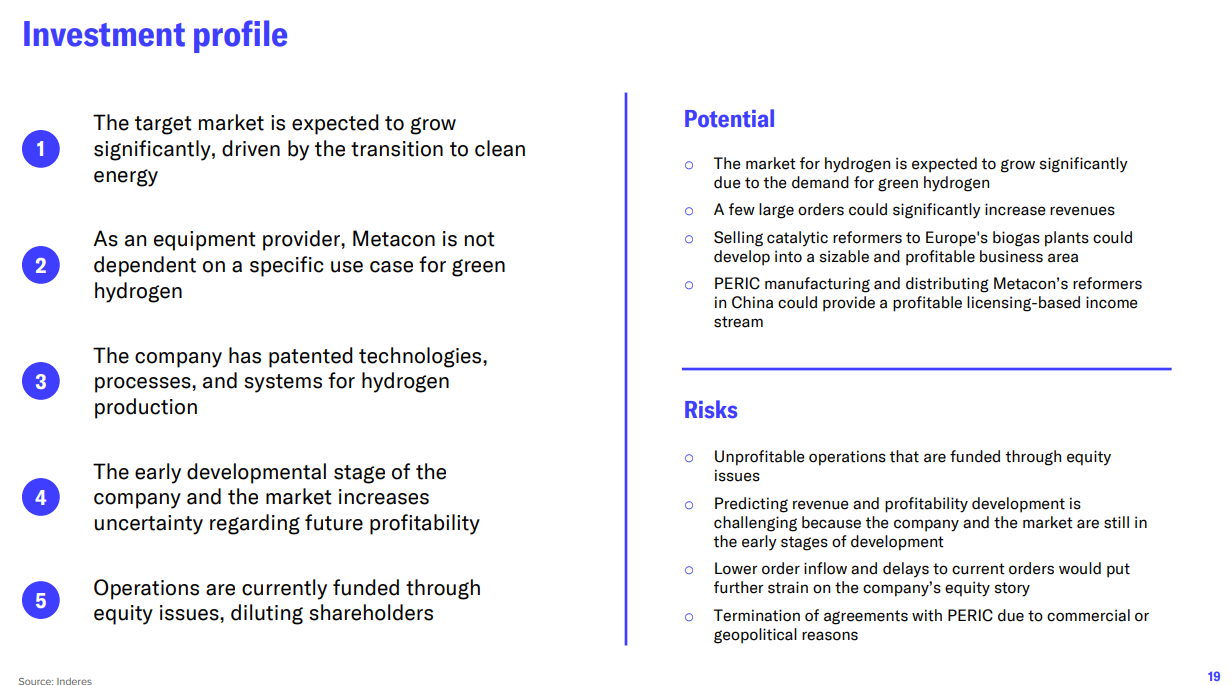

Metacon har samlet et supplerende produktsortiment og sikret betydelige elektrolyseordrer, hvilket har øget omsætningen og bragt værdifulde referencekunder. Selvom sikring af et par store ordrer øger sandsynligheden for et kommercielt gennembrud, garanterer det ikke en stabil ordrebog. Med tanke på den stærke langsigtede efterspørgsel efter grøn brint og Metacons voksende markedsposition ser vi dog potentiale for fortsat stærk omsætningsvækst. Støttet af disse drivere vurderer vi aktiens afkast-risikoforhold som attraktivt. Vi reviderer vores kursmål til 0,70 SEK pr. aktie (tidl. 0,30 SEK) og gentager vores Køb-anbefaling.

Citeret fra rapporten: