Medistimiä on ollut salkussa alkuvuodesta lähtien ja sivunnut yhtiötä edellisissä salkkukatsauksissa

Se mikä mielestäni tekee yhtiöstä erittäin houkuttelevan on yhtiön toistuva liikevaihto. Yhtiö myy antureita joita voidaan käyttää 50-100 kertaa anturista riippuen ja sen jälkeen ne on uusittava. Tällä hetkellä recurring revenue vaihtelee 65-75% liikevaihdosta. Mieluusti se saisi painua alle 60%, mikä hyvässä skenaariossa tarkottaisi sitä että laitemyynti nousee.

Hyvä myös huomata että liikevaihtoa tulee leasatuista laitteista joita myydään per operation perusteisesti ja lisäksi Medistim myös toimii jakelijana skandinaaviassa. Eli jakauma ei ole ihan puhdas laite / anturimyynti.

Yhtiöllä on myös kahta eri tyyppistä tuotetta eli flow mittaus ja sitten kuvantaminen. Ymmärtääkseni tuotteet ovat moduläärisiä ja usein asiakas saattaa aloittaa ostamalla flow toiminnon ja myöhemmin lisää kuvantamisen. Tämän lisäksi yhtiö on tuonut uutta softaa tukemaan päätöksentekoa leikkaussaliin, joka käsittääkseni lisää kilpailuetua ja hinnoitteluvoimaa. Tällä tavoin on myös kyetty taklaamaan korkeaa hintaa, eli voidaan ostaa osissa tai tehdä leasing sopimus.

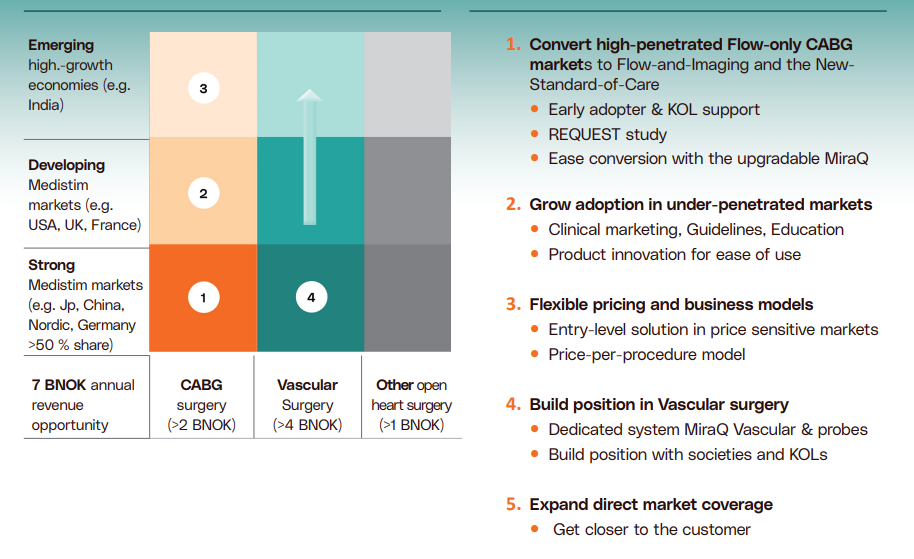

Q2 tuotiin myös esille mielenkiintoinen nosto M&A:sta. Johto näkee parempaa potentiaalia orgaanisessa kasvussa esimerkiksi siirtymällä suoramyyntiin partnerin sijasta.

Ja orgaaniselle kasvulle näyttäisi löytyvän aika hyvät suunnitelmat.

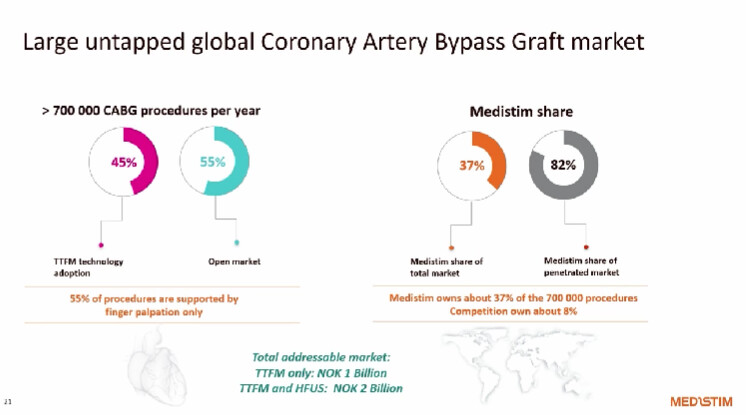

Yhtiöllä on 37% markkina osuus cardiacissä, mutta vascularissa on merkittävä potentiaali kasvaa.

Minua houkuttelee yhtiön hinnoitteluvoima ja vahva markkina-asema. Toistaiseksi johto on mielestäni navigoinut yhtiötä hyvin, myös läpi vähän haastavamman ajan josta nyt on indikaatioita että oltaisiin toipumassa.

Muutama hyvä kirjoitus yhtiöstä: