Avataan ketju ja keskustelu mielenkiintoisesta terveysteknologiayrityksestä Oslon pörssissä. Onko foorumilla medistim sijoittajia?

Medistim ASA on Norjalainen pörssiyhtiö, joka kehittää, valmistaa ja jakelee lääkinnällisiä laitteita pääasiassa sydän- ja verisuonikirurgian tarpeisiin.

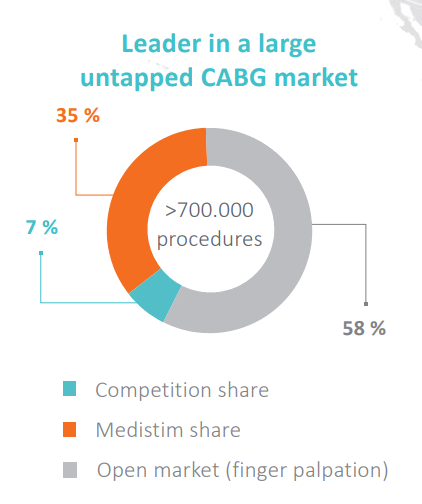

Medistimin omat tuotteet katsotaan hoidon standardiksi useimmissa Euroopan maissa ja Japanissa, kun taas markkinoilletulo on vasta käynnissä ja kasvussa Yhdysvalloissa, Aasiassa ja Lähi-idässä. Medistim on markkinajohtaja leikkauksen sisäisessä transit time flow -mittauksessa (TTFM) ja ultraäänikuvauksessa. Näiden järjestelmien avulla lääketieteen ammattilaiset voivat vähentää leikkauksen aikaisten komplikaatioiden riskiä sydän-, verisuoni- ja siirtoleikkausten aikana. Ne tarjoavat kliinisesti merkityksellistä tietoa, joka antaa kirurgille mahdollisuuden tehdä parempia päätöksiä leikkaussalissa. Yrityksen laitteita kehitetään tiiviissä yhteistyössä kirurgien kanssa.

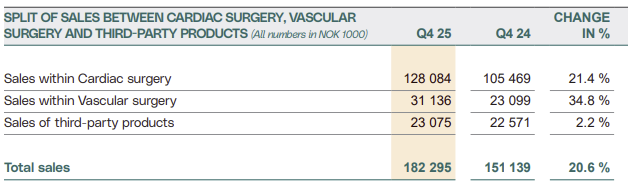

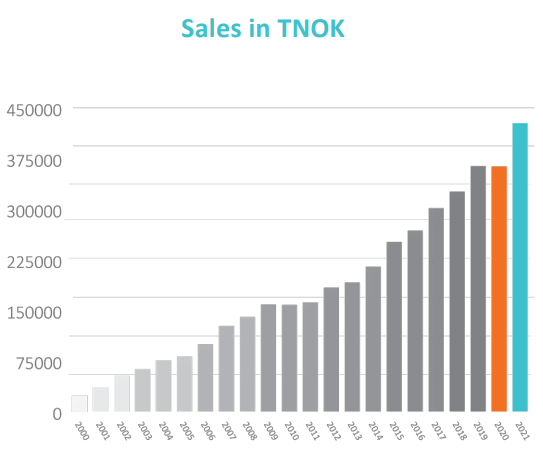

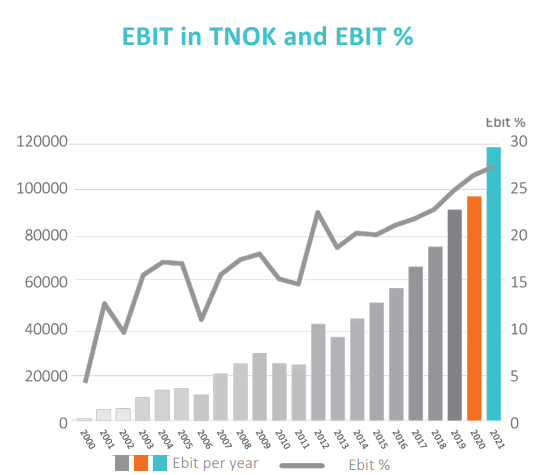

Pieni yhtiö on vahvalla kasvu-uralla. 2021 lukuina:

- Liikevaihto 427MNOK Kasvua 17,7% (vaaluuttaoikaistu 24,6%)

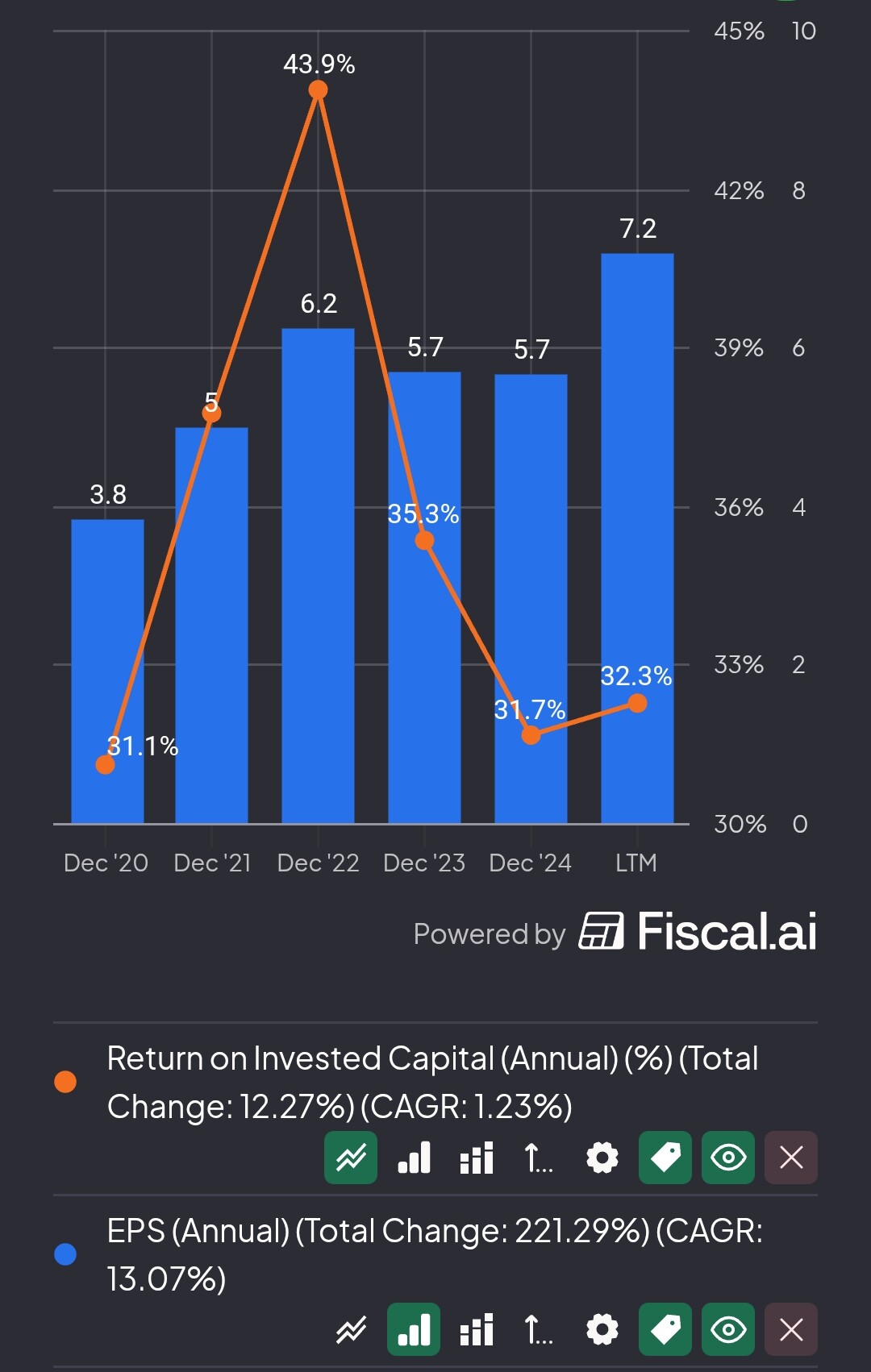

- Liikevoitto 90,9MNOK EBIT Kasvua 21,8%

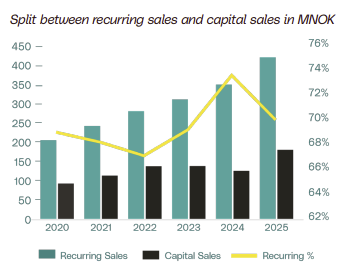

Omien tuotteiden myynnin kasvu 26%, josta kuvausportfolion tuotteiden myynti kasvoi 29% ja verisuoniportfolion 21%.

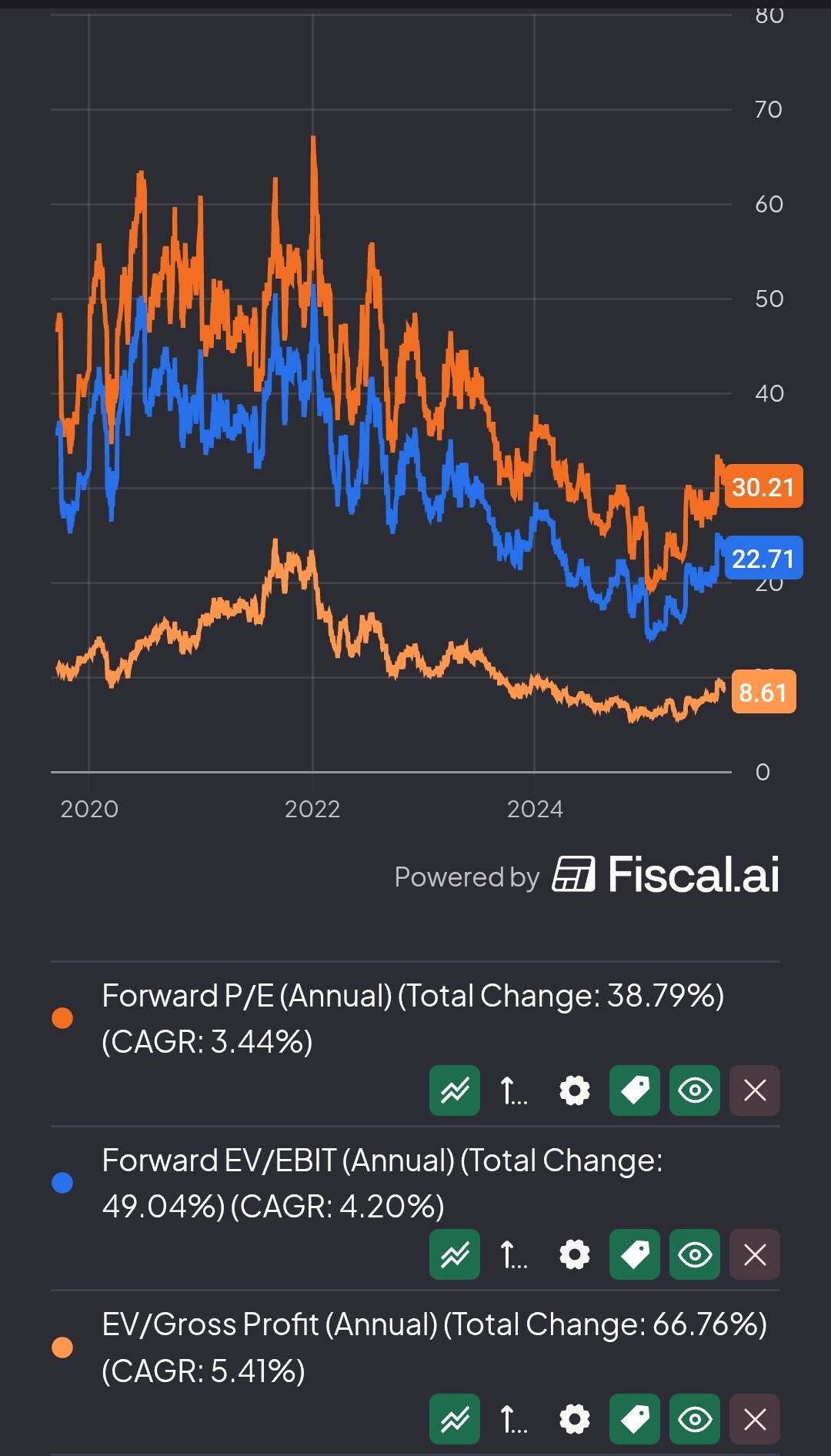

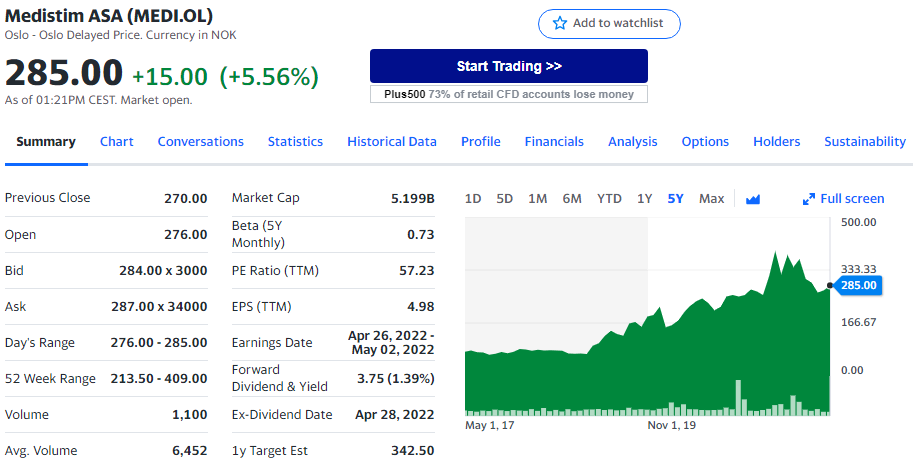

Osakkeen arvostus 4.4.2022 kurssiin 285NOK PE: 57 toteutuneella 2021 tuloksella

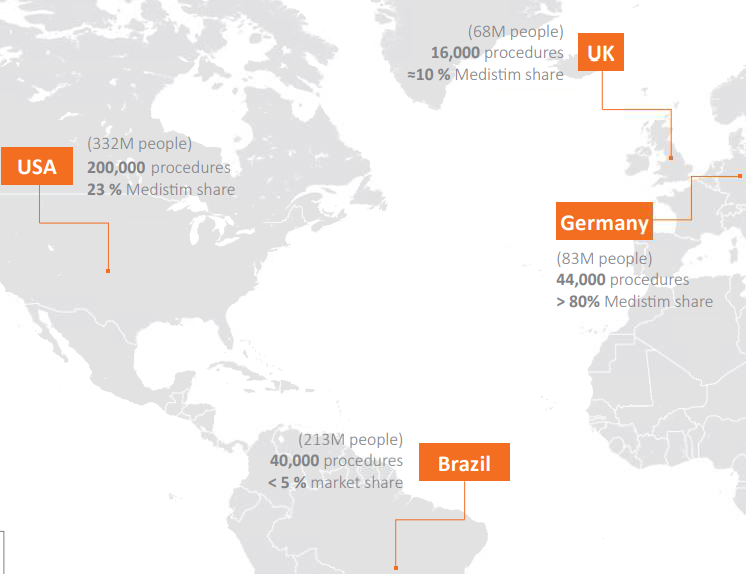

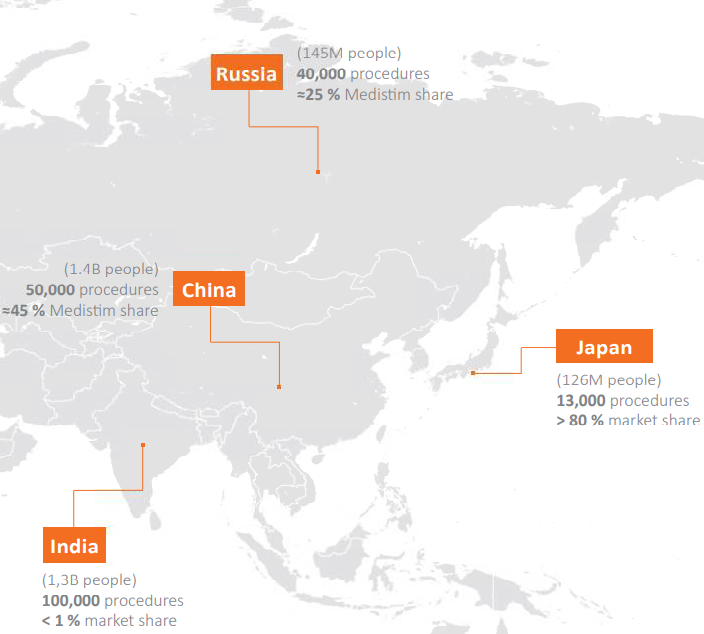

Tilaa yhtiöllä on kasvaa maailmanlaajuisesti. Yhtiön tuotteet ovat standardeja ja markkinajohtajia useissa Euroopan maissa, mutta esimerkiksi Yhdysvalloissa ja kehittyvillä markkinoilla on reilusti tilaa kasvaa. Esimerkiksi Intiassa yhtiön hallussa on arviolta vain 1% markkinaosuus. Yhdysvalloissa markkinaosuus on n. 28% ja myynti kasvoi USD-määräisenä 28% vuonna 2021.

Lähde: www.medistim.com

Otteita 2021 vuosikertomuksesta:

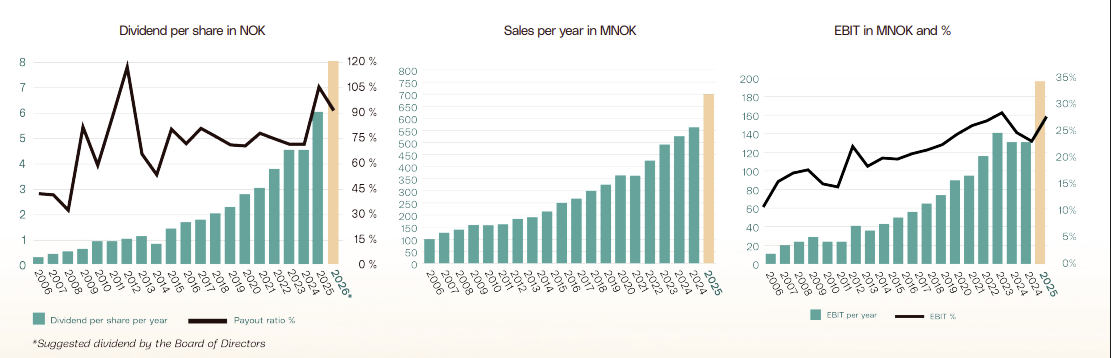

Liikevaihto ja liikevoitto:

Yhtiön tavoitteena on maksimoida omistaja-arvon luominen. Osinkoa maksetaan kun se sopii yksiin kasvustrategian ja taloudellisten tavoitteiden kanssa. Käytännössä osinko on kasvanut voimakkaasti:

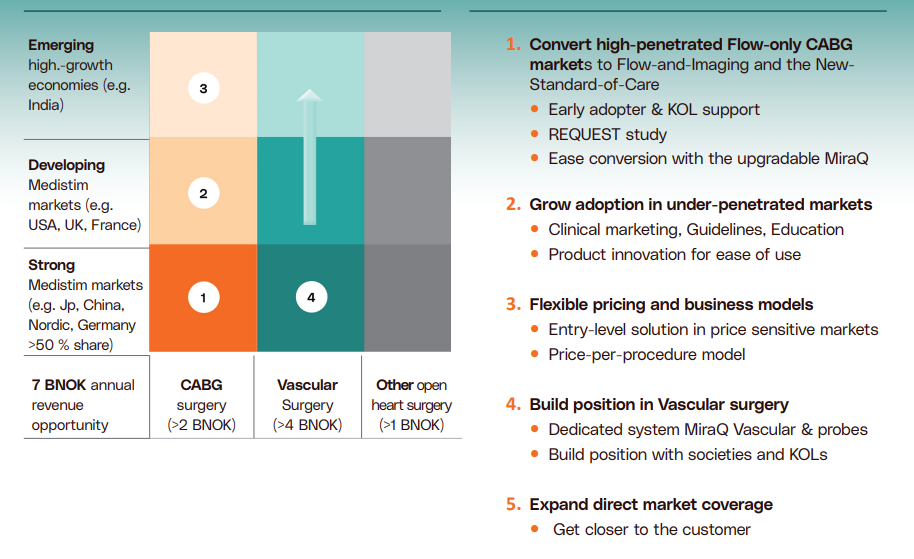

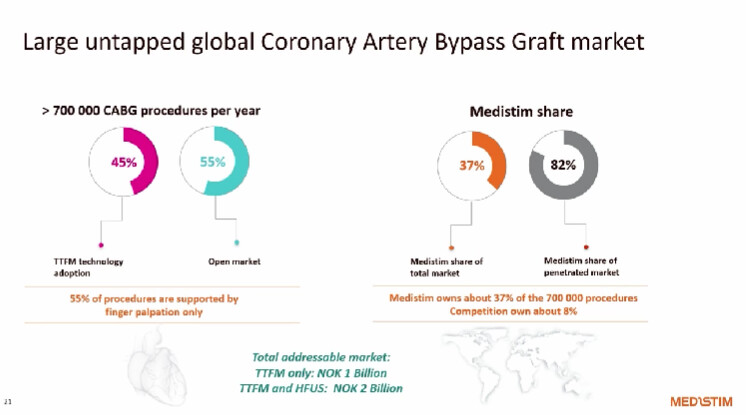

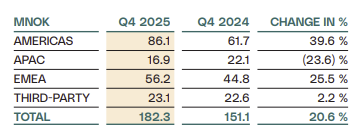

Markkinaosuuksia:

Osakekurssi:

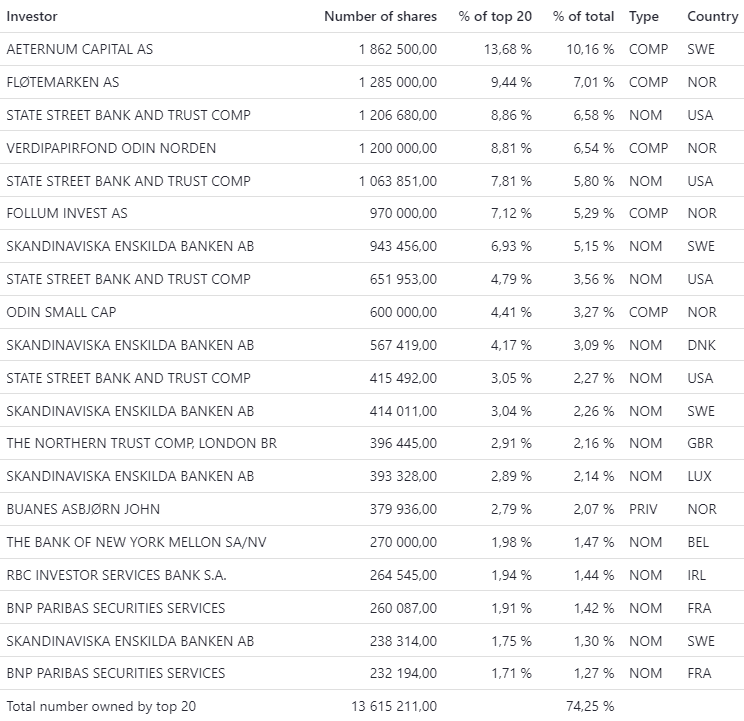

Omistajapohja: