Medistim raportoi Q4 tuloksen eilen perjantaina ja tulos ylitti selvästi markkinan odotukset.

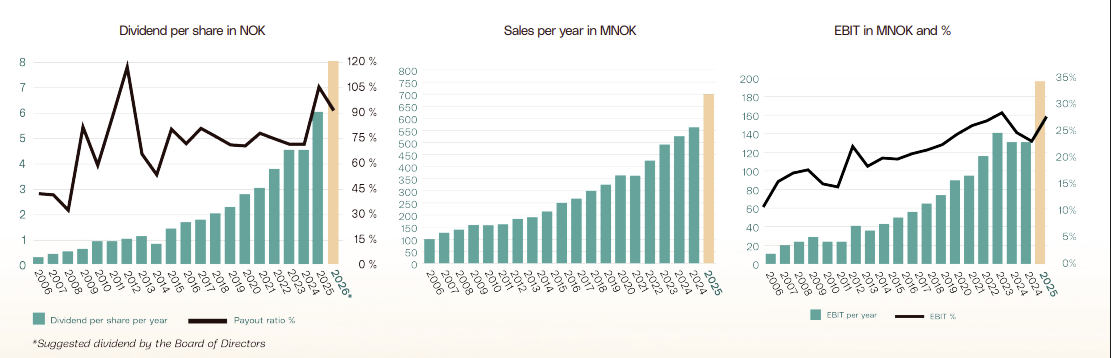

Liikevaihto kasvoi yli 20% ja EBIT parani peräti 64% YoY.

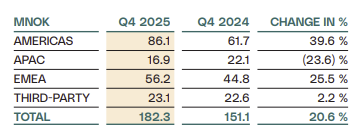

Kasvua veti etenkin Amerikan myynti, missä yhtiöllä oli pari viimeistä vuotta vaikeaa. Pienenä pettymyksenä oli APAC, mutta tämä selittynee ajoituksilla. Toimitettavat laitteet ovat kalliita, joten tilauksien kirjaus eri kvartaaleille voi heiluttaa tulosta. Tämä on myös hyvä pitää mielessä, että tämän kvartaalin vahvaa tulosta ei pidä ottaa selvänä indikaationa että kasvu välttämättä jatkuu yhtä vahvasti, mutta hyvä signaali kuitenkin yhtiön tekemisestä.

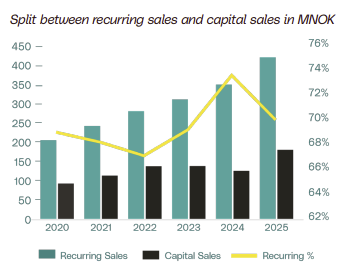

Laitemyynti oli vahvaa Q4:lla minkä johdosta toistuvan liikevaihdon osuus kokonaismyynnistä notkahti. Tämä on toivottua kehitystä, koska laitemyynti ajaa tulevaisuuden toistuvaa myyntiä.

Vuoden aikana yhtiö lanseerasi uuden softan, joka myydään lisäosana laitteiden ohella. Tämän on tarkoitus nostaa laitekohtaista katetta. Yhtiö nosti myös hintoja korjatakseen tullien aiheuttamia kustannuksia.

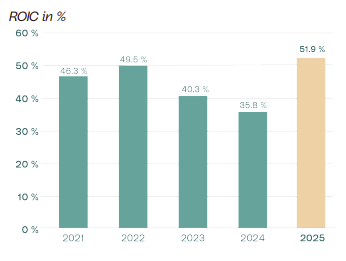

Yhtiön pääomantuotto on kääntynyt vahvaan nousuun, kun NOPAT parani viime vuodesta lähes 50%. NOPAT polki pari vuotta paikallaan, mutta 2025 oli selvä tulosloikka. Yhtiö laskee ROICin ilman cash and cash equivalents.

Ilahduttavaa oli myös huomata, että kasvu tapahtui niin kuvantamisessa kuin flow tuotteissa. Laitteita myydään usein modulaarisesti, jolloin asiakas saattaa ensiksi ostaa flow:n ja myöhemmin lisätä kalliimman kuvantamismoduulin.

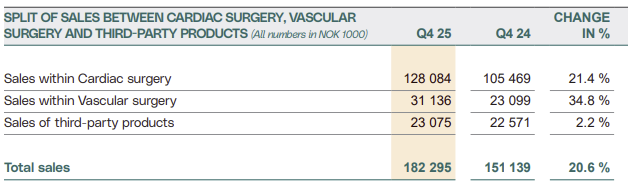

Toinen tärkeä asia on seurata miten Cardiac/Vascular myy. Medistim on markkinajohtaja Cardiac puolella, mutta Vascular on iso potentiaalinen markkina. Sen takia onnistuminen Vascularissa olisi erittäin tärkeää tulevaisuuden kasvun kannalta.

Kaiken kaikkiaan hyvin onnistunut kvartaali. Toivottavaa olisi, että kehitys jatkuisi yhtä vahvana, mutta se vaatii toki jatkuvia investointeja tuotteisiin ja myyntitiimin vahvistusta. Yhtiö myös ilmoitti edellisen kvartaalin aikana avaavansa suoramyynti kanavan Japaniin.