Pienemmässä päässä Odoo nostaa päätään. Keskikokoisissa asiakkuuksissa pahin kilpailija lienee on Monitor, mutta siellä mukana on myös Roiman Lean. Ainakin Monitoria on moni teollisuusfirma miettinyt tulevana ratkaisunaan.

Juurikin tuo konsultoinnin alho on se ongelma. Sehän kuvastaa juurikin uusien projektien määrää ja sitä kautta tulevaa jatkuvaa laskutusta. Kääntäen: kun ei ole projekteja, ei tule uusia asiakkaita, ei tule laskutuskantaa. Kuitenkin monesti taitaa olla niin, että kuukausilaskutus käynnistyy vasta projektin päättyessä tai sen aikana. En tiedä.

On totta, että Lemonsoftilla on paljon teollisuudessa ja tukussa asiakkaita. Ja tuossa määrässä yksittäiset tai kymmenetkään eivät vielä määrällisesti hetkauta. Yleensä kuitenkin nuo teollisuusyritykset ovat sen verta isoja, että yksi tekee helposti ison loven laskutuskantaan. Verrattuna esim. Finvoiceriin, jossa asiakkaiden kuukausiveloitus on kymppejä kuussa, kun taas teollisuusasiakkaissa laskutus voi olla tuhansia euroja kuukaudessa.

Ja kun kerran on maine mennyt ja asiakkaita alkaa lähtemään, niin sitä on hankala pysäyttää. Pitää muistaa, että Suomi on pieni maa ja yrittäjät keskustelevat paljon keskenään. Sitä kautta kun joku vaihtaa pois ja saa toisesta softasta hyviä kokemuksia, niin sopulilauman tavoin alkaa se perälauta oikeasti vuotamaan.

Mutta kuten @Atte_Riikola totesit, niin jäädään seuraamaan. Toivottavasti olen väärässä kaikkien firmaan sijoittajien kannalta Itse möin Lemonsoftin osakkeeni IPO:n jälkeen päälle 15€/osake tasoilta, kun arvelin, mitä tuleman pitää (Ja toki sillä tasolla yrityksen arvostus oli aivan ylimitoitettu).

Odotuksissa on siis, että yhtiön uudelleenorganisoitu myyntitiimi alkaa tässä tulevina kuukausina asteittain parantaa suoritustaan. Tämän jälkeen uusien asiakkaiden käyttöönotoissa menee vielä hetki, joten liikevaihdon kasvu voisi alkaa kiihtyä ensi vuoden H2:lla.

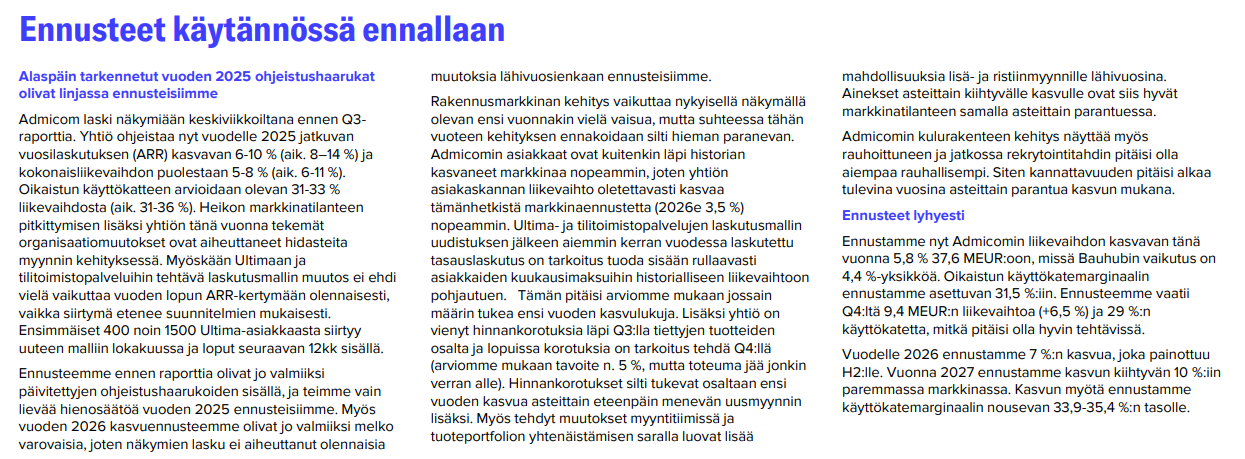

Admicomin tapauksessa ollaan raportissa kirjoitettu seuraavaa:

Admicominkin tapauksessa tänä vuonna tehty vielä muutoksia organisaatiossa ja tämä jarruttanut kehitystä. Lisäksi tuo laskutusmallin muutos yksi muuttuja, joka voisi jonkin verran kasvua tukea ensi vuonna. Lisäksi rakennusmarkkinan lievä elpyminen tukisi kasvua, mistä tuli esimerkiksi kirjoitettua lisää tänään julkaistussa CMD-kommentissa.

Niin onhan ne ennusteet Teillä melko varovaisia Lemonilla ver. yhtiöon tavoitteisiin, joka on yli 90% liikevoiton kasvu v. 2028 mennessä. Admicomissa teillä kuitenkin on tämän suuruinen kasvu ennustettuna

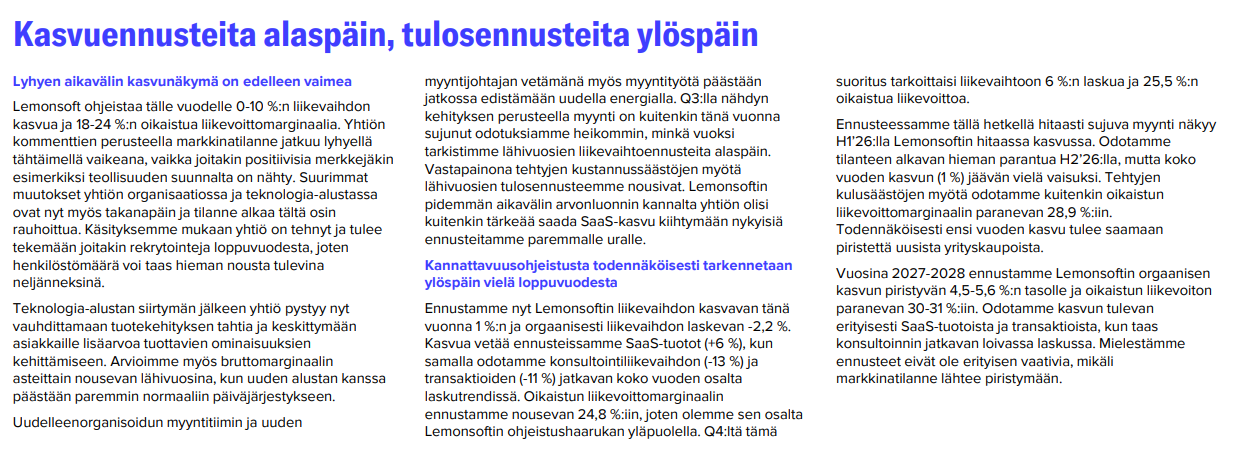

Ohjeistus Lemonsoftilla: uutena taloudellisena tavoitteena on saavuttaa keskimäärin 25 %:n oikaistun liikevoiton kasvu vuosina 2025-2028. Selvyyden vuoksi tavoite koskee seuraavia kolmea vuotta (2026-2028).

Mieleen hiipi jo hieman mahdollinen piilovaikutus .Mm. ADMICOM on Teillä mallisalkussa ja osaltaan Tj:n puheet on myös machompia..

Tuolla ylempänä Alokkaan linkkaamassa kommentissa käyn läpi, miten nuo tavoitteet suhteutuvat ennusteisiimme. Hyvä muistaa, että tavoitteisiin sisältyy myös yritysostoja, joten orgaanisesti ei ole näillä näkymin tulossa noin voimakasta tuloskasvua. Mutta se on totta, että hyvällä strategian toteuttamisella ja markkinatilanteen piristymisellä orgaaninen kasvu voisi olla nykyisiä ennusteitamme vahvempaa.

Atte on tehnyt uuden mainion laajan raportin Lemonsoftista, tuttuun tapaan tämäkin laaja rapsa on kaikkien luettavissa eikä siinä ole muureja.

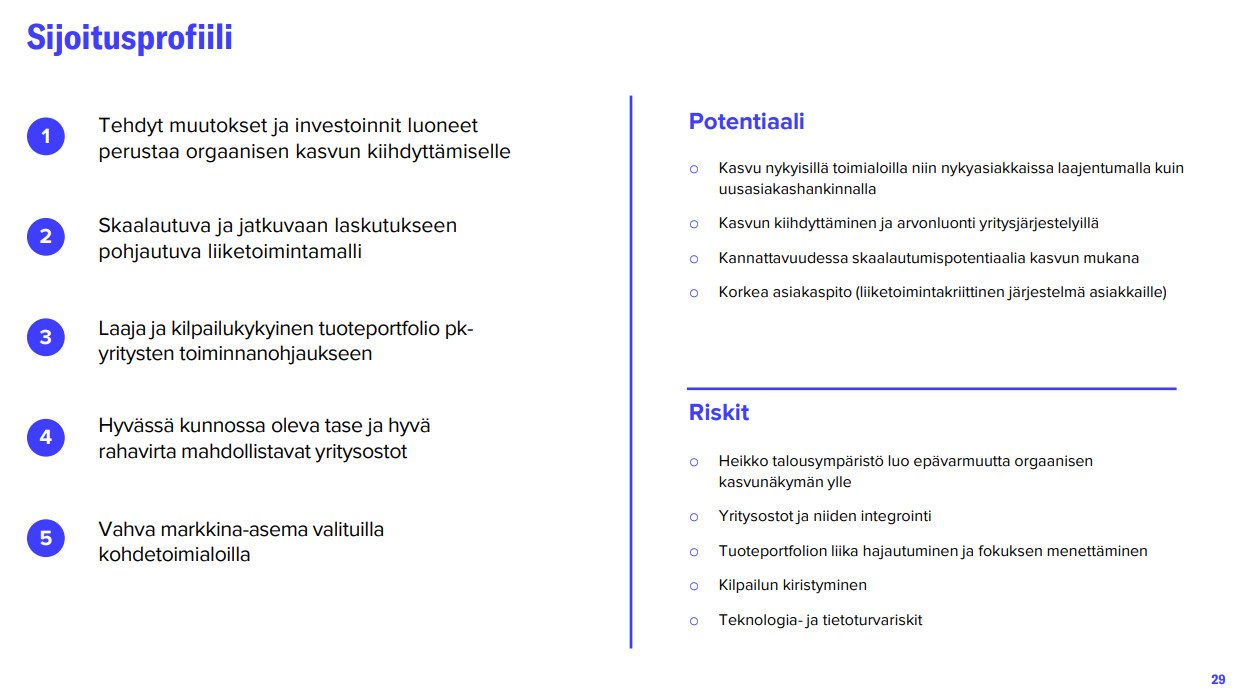

Toistamme Lemonsoftin lisää-suosituksen ja 7,1 euron tavoitehinnan. Lemonsoftin viime vuotta värittivät isot muutokset niin organisaation kuin teknologia-alustan puolella. Muutosvaihe alkaa olla takanapäin ja jatkossa yhtiö pääsee keskittymään myynnin ja tuotekehityksen vauhdin kiihdyttämiseen. Vuoden 2026 kasvunäkymä on vielä arviomme mukaan varovainen, mutta osakkeen nykyarvostuksella (2026e EV/EBIT 12x) odotukset ovat myös maltillisia. Siten näemme riski-tuottosuhteen kiinnostavana.

Uskomme toimialan konsolidaatiokehityksen jatkuvan myös tulevaisuudessa, sillä pohjoismainen ERP-markkina kiinnostaa useita sijoittajatahoja. Markkinalle on muodostumassa useampia pääomasijoittajavetoisia yhtiöitä, jonka lisäksi listatut keskisuuret toimijat jatkavat laajentumistaan. Näkemyksemme mukaan Lemonsoftin vahva markkinaasema Suomessa teollisuuden ja tukkukaupan toimialoilla tekee myös yhtiöstä kiinnostavan ja potentiaalisen ostokohteen pitkällä aikavälillä markkinan keskittyessä.

Tässä on Aten ennakkokommentit, kun Lemonsoft kertoo Q4-tuloksestaan torstaina 19.2.

Odotamme yhtiön liikevaihdon laskeneen loppuvuodesta, mutta tehtyjen kulusäästöjen myötä tuloksen pysytelleen vertailukauteen nähden vakaana. Huomiomme raportissa kiinnittyy erityisesti vuoden 2026 ohjeistukseen ja näkymiin. Lyhyen aikavälin kasvunäkymä on vielä epäselvä, mutta tehtyjen tehostamistoimien, organisaatiomuutosten sekä teknologia-alustan siirtymän jäljiltä edellytykset tuloskasvulle ovat mielestämme hyvät. Muutosvaiheen jälkeen yhtiö todennäköisesti myös aktivoituu yritysostorintamalla. Lemonsoftista tammikuussa julkaistu laaja raportti on luettavissa täältä.

Tässä on Aten kommentit, kun Lemonsoft on käynyt vähän shoppailemassa.

Lemonsoft tiedotti perjantaina ostavansa 76 %:n enemmistöosuuden teollisuuden hankintaprosesseihin erikoistuneen ohjelmistoyhtiö Jakamo Osakeyhtiön osakekannasta. Kooltaan suhteellisen pieni kauppa vahvistaa Lemonsoftin tarjoomaa sen strategisessa ydinsegmentissä eli valmistavassa teollisuudessa. Yritysosto ei tullut suurena yllätyksenä, sillä olemme odottaneet Lemonsoftin aktivoituvan yritysostorintamalla yhtiön muutosvaiheen jälkeen. Huomioimme yritysoston ennusteissamme Lemonsoftin 19.2. julkaistavan Q4-tuloksen yhteydessä.

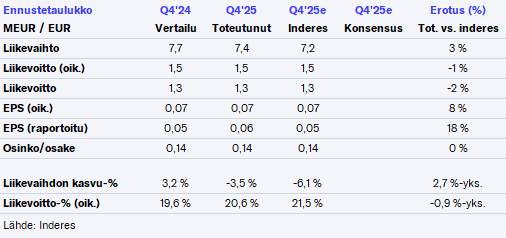

Lemonsoftilta pitkälti odotustemme mukainen Q4-tulos. Pienenä positiivisena SaaS-liikevaihto oli aavistuksen ennusteitamme parempi loppuvuodesta. Liiketoiminnan rahavirta (Q4’25: 3,1 MEUR) oli loppuvuodesta vahva, kuten myös koko vuoden (8,5 MEUR) osalta.

Vuoden 2026 myös pitkälti odotustemme mukaiset. Meidän ennuste (kasvu +1 %) ei vielä sisältänyt tuoretta Jakamo-yritysostoa, mikä karkeasti noin 6 %-yksikköä tukee kasvua tänä vuonna. Jakomon käyttökate (9,6 %) laimentaa jonkin verran Lemonsoftin suhteellista kannattavuutta. Meidän ennuste tälle vuodelle oikaistun liikevoiton suhteen oli ohjeistushaarukan ylälaidalla 29 %:ssa, joten Jakamo-huomioiden ollaan myös haarukan sisäpuolella.

Tänää klo 13 yhtiön webcast ja sen jälkeen myös Alpon haastattelua jälleen luvassa. Täytyy tiedustella erityisesti yhtiön näkemyksiä tekoälyn suhteen ja ovatko sijoittajien huolet aiheellisia.

Olipas vaisu liikevaihto-ohjeistus. Orgaaninen kasvu voi jäädä jopa miinukselle, inderes ennusti +1% kasvua, ohjeistus 5-13%, MUTTA indellä ei ole ennusteissa viime viikon isohkoa yritysostoa.

Ja tässä on vielä toimitusjohtaja Alpo Luostarisen haastis Q4:n tiimoilta, haastattelijana tietysti Atte.

Aiheet:

00:00 Aloitus

00:13 Vauhdikas vuosi päätökseen

01:13 Asiakaspoistuman kehitys

02:11 Tehdyt kulusäästöt ja rekrytointitilanne

03:24 Parantunut kassavirta

04:20 Jakamo-yrityskauppa

07:21 Näkymät yritysostorintamalla

08:10 Tekoälyn kehityksen vaikutukset

11:07 Tuotekehitys ja tekoälyn hyödyntäminen

11:54 Näkymät vuodelle 2026

13:20 Kannattavuusparannuksen ajurit

SaaS liikevaihto kasvoi 1,9%. Todennäköisesti hinnankorotukset siivottuna SaaS-kanta on laskenut. Churn 6,8%, mun mielestä toi on paljon. Eniten olisin huolissani yli 11% laskeneesta konsultoinnin liikevaihdosta.

Tekisi mieli tietää, onko toi coren sopimuskanta miten pahasti sulanut. Ainakaan ei toimari uskaltanut sitä myöntää. Harmi, kun ei kaveri myöskään vastannut kunnolla kysymyksiin tulos-livessä…

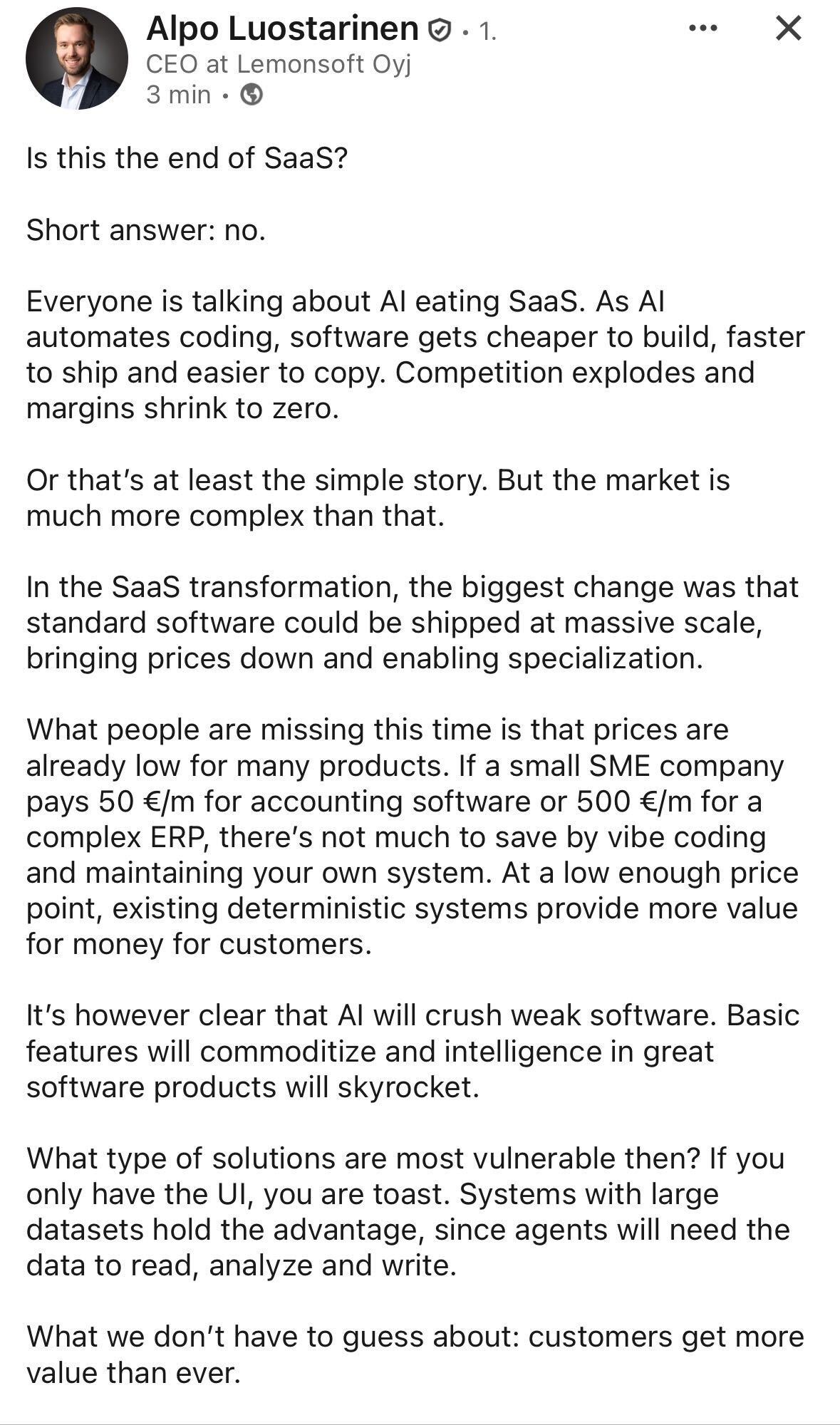

Lemonsoftissa tuli nyt mentyä seurantahistorian ensimmäistä kertaa osta-puolelle. Kaiken kaikkiaan pohjoismaisten ERP-toimittajien (Admicom, Lemonsoft, Smartcraft) arvostukset on painettu historiallisen matalaksi tässä viime aikojen SaaS-myyntiaallossa, ja nyt ainakin meikäläinen ottaa näkemystä sen puolesta, että tekoälypelot ovat menneet näissä yli. Ainakaan tällä hetkellä en näe tekoälyn uhkaavan voimakkaasti ERP-toimittajia, mutta olen valmis myös muuttamaan mieltäni, jos kehitys alkaa siltä jossain vaiheessa näyttämään.

Samaan lopputulokseen tullut omassa työssäni - tosin vähän eri näkökulmasta. Mielestäni kyse ei ole niinkään uusien entranttien markkinoilletulosta vaan itsekehittämisen kustannuksen laskusta.

Sain taannoin toimeksiannon pohtia buy vs. build -asetelmaa tekoälyaikakaudella yhdeltä vähän Lemonsoftin scopea isommalta yhtiöltä, joka pohtii ERP-uudistusta.

Selvää on, että tekoäly on muuttanut buy vs. build -vaakakuppia in house -rakentamiselle edullisemmaksi. Vähän isommalla kehityspanostuksella voit teoriassa saada ratkaisun, josta et joudu maksamaan lisenssikustannuksia, jotka kuitenkin vähänkään pidemmän aikavälin TCO-laskelmassa ovat ylivoimaisesti suurin komponentti.

Aika nopeasti mallinnuksessa päädyttiin kuitenkin siihen, että

AI-kehitetyn ratkaisun AMS on käytännössä ääretön, kun taas perinteisemmän SaaS-ratkaisun opex-kustannukset ovat ennustettavat ja hallittavat. Aika moni talousjohtaja suosii jälkimmäistä.

SaaS-yhtiön R&D skaalaa edelleen koko asiakaskunnalle eikä oman kehityksen panostuksiin ole varaa laittaa kuin promillen desimaaleja suhteessa ERP-toimittajan kehitysbudjettiin. AI-avusteisesti syntyy käytännössä hyvin nopeasti melkoinen legacy-tunkio, kun taas SaaS-ratkaisu pysyy ns. evergreeninä tekemättä mitään.

ERP tuottaa out-of-box tarvittavat GAAP-yms. käsittelyt. Tällaisten tekeminen itse ei tarjoa mitään kilpailuetua, kun puhutaan perinteisestä talouden ja toimitusketjujen ERP:eistä.

Build voisi muuttua järkeväksi, jos kyse on esim. monimutkaisemmasta liiketoiminnasta (esim. konfiguroituvat tuotteet ja niihin liittyvä palvelukomponentti), joita tyypillinen ERP ei välttämättä hanskaa ilman lisäkilkkeitä tai muita puukotuksia kovinkaan hyvin. Tällöin voisi syntyä kilpailuetua sovittamalla ERP prosesseihin eikä toisin päin - kuten nykyparadigma toimii. Käsittääkseni Lemonsoft on käytössä nimenomaisesti tällaisissa kilpailuetupohdinnalta suojassa olevissa perustoiminnoissa.

Lemonsoftia suojelee myös asiakkaiden kokoluokka - ei tekoälyn aikakaudellakaan PK-sektorin kyvykkyys nouse isossa kuvassa sellaiseksi, että kustomiratkaisun ylläpito olisi kohtuu triviaalia.

Mutta, kyllä sovelluskehityksen kustannusten madaltuminen rajaa sitä, millaista preemiota SaaS-yhtiöt voivat tulevaisuudessa laskuttaa. Kun tähän yhdistää sen, että AI-ratkaisut softan päällä eivät enää ole nollamarginaalikustannuksella monistettavaa tavaraa, niin en yhtään ihmettele sitä, että ylä- ja alarivipuristuksessa arvostukset ovat tulleet alas muunkin epävarmuuden lisäännyttyä.

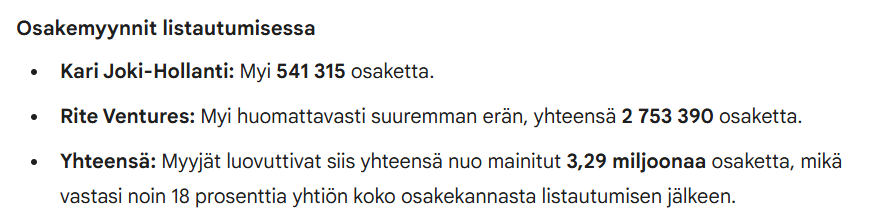

Iso vaihto Lemonsoftilla tänään, 3,4M€ isojen blokkikauppojen myötä. Mielenkiintoista nähdä tuleeko liputuksia, 2,5% osakkeista kuitenkin vaihtoi omistajaa.

"Pörssikaupoissa korkein maksettu hinta osakkeista oli 4,67 euroa osakkeelta.

Rite Ventures on velvoitettu käynnistämään pakollisen julkisen ostotarjouksen kaikista Lemonsoftin osakkeista.

Tarjouksessa Rite Ventures tarjoaa 4,67 euron käteisvastikkeen osaketta kohden."

" Kari Joki-Hollanti , joka omistaa noin 26,17 prosenttia Lemonsoftin osakkeista ja äänioikeuksista, on peruuttamattomasti sitoutunut olemaan hyväksymättä tarjousta hallussaan olevien osakkeiden osalta."

Käyköhän tässä casessa vielä jossain kohtaa niin, että markkinoilta hankitaan vielä lisää halventunutta osaketta ja tämän jälkeen tehdään jonkin konsortion kanssa tarjous yrityksen pörssistä ostamisesta? Tällä hetkellä kun SaaS-yhtiöt hinnoitellaan pörssissä niin alelaariin..

Edit: Esim Rite Ventures, Kari Joki-Hollanti ja joku muu?

Edit2: Ja sitten jos mietitään, että muistaakseni Kari Joki-Hollanti ei ollut silloisten haastatteluiden perusteella se kaikkein innokkain listautuja vaan olisi ennemmin halunnut pitää yhtiön jopa yksityisenä yhtiönä. Mutta tottakai kun vuosi oli 2021 ja oli mahdollisuus listautua korkeaan hintaan niin olihan tämä vaihtoehto silloisten myyjien kannalta ihan järkevä veto. Nythän tätä puljua saa huomattavasti halvemmalla taas ostettua pörssistä takaisin

Mikä markkina-arvo on nyt? Vastaus: 87 miljoonaa. Ennustettu liikevaihto tänä vuonna 31,5 miljoonaa vs. 17,2 miljoonaa vuonna 2021. Tämän vuoden ennustettu EBIT (oik.) 8,4 miljoonaa vs. 5,4 miljoonaa vuonna 2021.

No johtopäätöksenähän tästä on aika helppoa tehdä, että ostellaan osakkeita pois, kun mr. Market hinnoittelee näitä pohjamutiin tällä hetkellä.