Riippuu tietenkin tilanteesta, mutta voi hyvinkin olla. Markkina ei ole informatiivisesti täydellisen tehokas ja johto/hallitus ovat paljon paremmin kärryillä liiketoiminnasta kuin me ulkopuoliset. Täten omien ostoilla voidaan itseasiassa luoda arvoa, jos ostot tehdään alennettuun hintaan ja ennen pitkää markkinahinta korjaa tähän “oikeaan hintaan”, joka johdon/hallituksen näkemyksen mukaan voisi olla pörssikurssia korkeampi. Tämän tason omien ostoilla on myös selkeästi positiivinen signaaliefekti niin kuin Atte kirjoittikin. Jos hallitus/johto on oikeassa siitä, että osakkeen hinta on aliarvostettu, niin näissä transaktioissa ainoat häviäjät ovat ne, jotka myyvät “alennettuun hintaan”. On myös monia muita mahdollisia syitä miksi ei haluta käyttää osinkoa ja halukkaat voi näistä oppia lisää lyhyellä googlailulla.

Tässä on Ronin kommentit Lemonsoftin muutosneuvotteluiden tuloksista.

Atte on tehnyt uuden yhtiöraportin Lemonsoftista. ![]()

Tarkistamme Lemonsoftin tavoitehintaa 7,0 euroon (aik. 6,7 EUR), mutta kurssinousun myötä laskemme suosituksemme vähennä-tasolle (aik. lisää). Lemonsoftin osake on noussut Q1-tuloksen jälkeisen päivityksemme jälkeen noin 20 %, jonka myötä osakkeen arvostuskuva on muuttunut neutraaliksi. Siten lyhyellä tähtäimellä pieni hengähdystauko on paikallaan, vaikka pidemmässä juoksussa osakkeessa on edelleen potentiaalia tuloskasvun jatkuessa. Lemonsoftilla on parhaillaan käynnissä muutosvaihe, missä uuden toimitusjohtajan vetämänä hommia laitetaan kuntoon niin myynnin, käyttöönottojen, tuotekehityksen kuin teknologia-alustojen siirtymän osalta. Tähän mennessä nämä ovat lähinnä rasittaneet kannattavuutta, mutta tänä vuonna ne mahdollistavat asteittain paluun kannattavan kasvun polulle.

Tässä on Aten kommentit, kun Lemonsoft raportoi Q2-tuloksensa tämän viikon torstaina. ![]()

Odotamme yhtiön liikevaihdon kasvaneen yritysostojen vetämänä ja orgaanisen kehityksen olleen lievästi positiivista edelleen epävarmana jatkuneessa markkinaympäristössä. Tuloksen ennustamme niin ikään parantuneen maltillisesti vertailukaudesta. Lemonsoftilla on parhaillaan käynnissä muutosvaihe, missä muutoksia tehdään niin myynnin, käyttöönottojen, tuotekehityksen kuin teknologia-alustojen siirtymän osalta. Tähän mennessä nämä ovat lähinnä rasittaneet kannattavuutta, mutta tänä vuonna ne mahdollistavat asteittain paluun kannattavan kasvun polulle. Seuraammekin jälleen erityisesti yhtiön kommentteja näiden hankkeiden edistymisen sekä markkinatilanteen kehityksen osalta.

Atte haastatteli Lemonsoftin toimitusjohtajaa Alpo Luostarista Q2:n tiimoilta. ![]()

Aiheet:

00:00 Aloitus

00:12 Q2:n pääkohdat

01:23 Orgaaninen kasvu negatiivista

02:57 Teknologia-alustan kustannukset

04:13 Muutosvaihe takanapäin

05:18 Yritysostot

05:52 Omien osakkeiden ostot

07:04 Ohjeistus ennallaan

Tässä on vielä tiedote yhtiön tuloksesta. ![]()

Lemonsoft Oyj | Yhtiötiedote | 14.08.2025 klo 10:00:00 EEST

HUHTI - KESÄKUU 2025, IFRS

- Liikevaihto kasvoi 5,3 % ja oli 7 397 tuhatta euroa (7 027)

- Käyttökate (EBITDA) oli 1 618 tuhatta euroa (1 578), osuus liikevaihdosta 21,9 % (22,5)

- Oikaistu käyttökate oli 1 619 tuhatta euroa (1 592), osuus liikevaihdosta 21,9 % (22,7)

- Liikevoitto (EBIT) oli 939 tuhatta euroa (1 153), osuus liikevaihdosta 12,7 % (16,4)

- Oikaistu liikevoitto oli 1 187 tuhatta euroa (1 343), osuus liikevaihdosta 16,0 % (19,1)

- Katsauskauden tulos oli 516 tuhatta euroa (739), osuus liikevaihdosta 7,0 % (10,5)

TAMMI - KESÄKUU 2025, IFRS

- Liikevaihto kasvoi 7,6 % ja oli 14 982 tuhatta euroa (13 924)

- Käyttökate (EBITDA) oli 4 562 tuhatta euroa (2 976), osuus liikevaihdosta 30,5 % (21,4)

- Oikaistu käyttökate oli 3 644 tuhatta euroa (2 992), osuus liikevaihdosta 24,3 % (21,5)

- Liikevoitto (EBIT) oli 3 359 tuhatta euroa (2 095), osuus liikevaihdosta 22,4 % (15,0)

- Oikaistu liikevoitto oli 2 936 tuhatta euroa (2 462), osuus liikevaihdosta 19,6 % (17,7)

- Katsauskauden tulos oli 1 474 tuhatta euroa (1 336), osuus liikevaihdosta 9,8 % (9,6)

Tässä on vielä yhtiöraportti Lemonsoftista Q2:n jälkeen Atte Riikolan tapaan. ![]()

Toistamme Lemonsoftin vähennä-suosituksen ja 7,0 euron tavoitehinnan. Yhtiön Q2-luvut jäivät hieman odotuksistamme, mutta isossa kuvassa kehitys on odotusten mukaista. Lemonsoftin muutosvaihe alkaa olla takanapäin, ja organisaatiomuutosten sekä teknologia-alustan siirtymän jälkeen fokus voidaan siirtää myyntiin sekä tuotekehityksen kiihdyttämiseen. Markkinatilanne ei anna lyhyellä tähtäimellä vielä olennaista vetoapua, mutta jo tehtyjen toimien myötä edellytykset ensi vuoden kannattavuusparannukselle ovat hyvät. Osakkeen arvostus (2026e EV/EBIT 17x) hinnoittelee tätä jo jossain määrin sisäänsä ja lyhyellä tähtäimellä näemme riski-tuottosuhteen neutraalina.

Rapsasta lainattua:

Heikko talousnäkymä on jarruttanut viime aikoina Lemonsoftin kasvua, jonka lisäksi tehdyt isot muutokset organisaatiossa sekä teknologia-alustan siirtymän osalta ovat aiheuttaneet epäjatkuvuutta. Isoimmat muutokset ovat nyt takanapäin ja uudelleenorganisoitu myyntitiimi pääsee loppuvuodesta paremmin keskittymään myyntityöhön. Uusmyynnin lisäksi yksi keskeisiä on pyrkiä parantamaan lisä- ja ristiinmyyntiä.

Osarissa kiinnitti huomiota etenkin -2% orgaaninen kasvu. Ts. menetettiin markkinaosuutta. Ja tulosluvuissa asiantuntijapalvelut jäivät tavoitteesta eli hiljaista on ollut projekteissa?

Eniten mietityttää tämä Lemonsoftin “ohjelmistojen sekatavarakaupan” luonne. Pakko ollut ostaa firmoja, jotta saadaan näytettyä kasvua. Eikä kaikki ostokset ole helmiä olleet, kuten toimari totesi. Ja firman ytimen Lemonsoftin kohdalla kilpailijat painavat vasemmalta ja oikealta ohi. Pienessä päässä Odoo nappaa markkinaa ja isommassa päässä toimialasoftat. Tänä päivänä ei enää keskinkertaisella yleissoftalla pärjää, vaan pitää olla erikoistumista ja erityisosaamista toimialasta, eikä vain powerpointeissa.

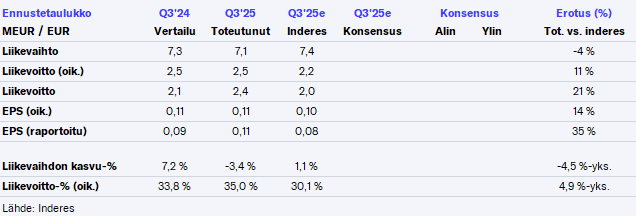

Atte on kirjoitellut ennakkokommenttinsa, kun Lemonsoft rapsaa Q3-tuloksensa. ![]()

Odotamme liikevaihdon kasvaneen lievästi edelleen heikkona jatkuneessa markkinassa. Kannattavuuden odotamme heikentyneen hieman vertailukaudesta, joskin tulosennusteemme voi osoittautua varovaiseksi, mikäli yhtiön toteuttamat kulusäästöt ovat tulleet hyvin läpi jo Q3:lla. Lemonsoftin muutosvaihe alkoi olla loppusuoralla jo Q2-raportin aikoihin, ja organisaatiomuutosten sekä teknologia-alustan siirtymän jälkeen fokus voidaan siirtää myyntiin sekä tuotekehityksen kiihdyttämiseen. Seuraammekin yhtiön kommentteja näiden edistymisestä markkinanäkymien lisäksi.

Lemonsoftin Q3-liikevaihto jäi odotuksistamme kaikkien rivien osalta, mutta erityisesti konsultoinnissa ja transaktioissa nähty lasku oli odotuksiamme rajumpaa. SaaS-tuottojen kehitys (+2 %) oli vakaampaa (ennusteemme +5 %). Yhtiön tulosrivit olivat kuitenkin odotuksiamme paremmat, ja kuten ennakkokommentissa nostimme mahdollisuutena esiin, olivat kulusäästöt tulleet hyvin jo läpi Q3:lla.

Markkinatilanne on odotetusti jatkunut epävarmana, ja Lemonsoftin iso muutovaihe on myös vielä Q3:lla vaikuttanut myynnin tekemiseen. Kannattavuusperusta on nyt kuitenkin vahvalla pohjalla ja jatkossa fokusta voi siirtää yhä enemmän myyntityöhön. Lähivuosille tuloskasvun edellytykset ovat siis hyvät jos tässä onnistutaan, ja samalla toivottavasti markkinatilanne antaisi edes vähän vetoapua.

Atte on tehnyt uuden yhtiöraportin Lemonsoftin Q3-tuloksen jäljiltä. ![]()

Toistamme Lemonsoftin vähennä-suosituksen ja tarkistamme tavoitehintaa 7,1 euroon (aik. 7,0 EUR). Yhtiön tekemät kustannussäästöt tulivat Q3:lla läpi odotuksiamme paremmin, ja liikevaihdon laskusta huolimatta tulos ylitti odotuksemme. Lemonsoftin isot muutokset organisaatiossa ja teknologia-alustan puolella veivät edelleen Q3:lla yhtiön fokusta ja samalla heikko markkinatilanne vaikeuttaa myyntiä. Muutosten osalta tilanne on nyt kuitenkin tasaantunut ja jatkossa yhtiö pääsee keskittymään myynnin ja tuotekehityksen vauhdin kiihdyttämiseen. Ensi vuoteen katsottaessa kasvunäkymä on kuitenkin vielä mielestämme varovainen ja tähän nähden osakkeen arvostus (2026e EV/EBIT 15x) neutraali.

Atte on jälleen päivitellyt Lemonsoftin yhtiöraporttia. ![]()

Toistamme Lemonsoftin 7,1 euron tavoitehinnan, mutta kurssilaskun (-13 % Q3-päivityksemme jälkeen) myötä päivitämme suosituksemme lisää-tasolle (aik. vähennä). Lemonsoftin vuotta 2025 ovat värittäneet isot muutokset niin organisaation kuin teknologia-alustan puolella. Q3-raportin perusteella muutosvaihe alkaa olla takanapäin ja jatkossa yhtiö pääsee keskittymään myynnin ja tuotekehityksen vauhdin kiihdyttämiseen. Ensi vuoteen katsottaessa kasvunäkymä on vielä arviomme mukaan varovainen, mutta osakkeen laskeneella arvostuksella (2026e EV/EBIT 13x) odotukset ovat myös maltillistuneet. Siten riski-tuottosuhde kallistuu nyt positiivisen puolelle.

Tässä on Aten kommentit Lemonsoftin päivitetystä strategiasta. ![]()

Teollisuussegmenttiä paremmin tuntevana voin todeta, että Lemonsoft ei tule saavuttamaan lainkaan orgaanista kasvua. Tuote on jäänyt pahasti kilpailijoiden jalkoihin ja perälauta vuotaa pahasti. Kannattaa vaihtaa niihin ennuste-exceleihin se tulevaisuuden orgaaninen kasvutavoite.

Uusissa caseissa on varmasti haasteita, kun maine asiakaskentässä on mennyttä. Keskikokoiset teollisuusfirmat monikaan ei ota lemonsoftia edes kilpailutukseen mukaan, niin paljon negaa ovat kuulleet.

Jos jossain pystyisin shortaamaan osaketta, niin sen kyllä tekisin.

Lemonsoft mainitsi jossain Oscar Softwaren kilpailijakseen. Osaatko sanoa sen tuotteesta mitään? Panostajan omistajana kiinnostaa.

Oscarin maine on lähes yhtä hatara. Oscarin tuote on hieman parempi teollisuusyritykselle kuin Lemoni, mutta ei hyvä sekään. Paljon yritykset vaihtavat myös oscaria pois, koska tuote on auttamatta vanha.

Jos osoittautuu, että heidän uusi P1 on vain käyttöliittymän facelift, eikä konepellin alta ole kokonaan softaa koodattu uusiksi, niin en uskltaisi sijoittaa. Ongelmia on paljon edessä, jos uudelleen koodausta ei ole tehty.

Itse en usko, että ovat koodanneet sitä uusiksi, koska julkaisevat vaiheittain ominaisuuksia vanhan päälle. Jos olisi tehty uusiksi, niin lanseeraisivat kerralla uuden.

Lemonsoftiltahan tuli 2016 ensimmäisen kerran selainversio ulos ja ovat hinkanneet kohta 10v vanhan päälle. Voin luvata, että ei tuosta mitään hyvää seuraa. Core on todennäköisesti puukotettu niin pahasti, että pitäisi koodata uusiksi. Siksi näillä molemmilla versiopäivityksien myötä ilmenee haasteita.

Jaa juuri , kun tuli Lemonia ostettua Ja Kakkosen vaimo suositteli ![]()

Onhan tuolla Suomi24 puolella hyvinkin vihaista puhetta myös mm. Admicomin ja Visman tuotteista. Ja joku yleisesti sanonut, että ei niihin koskaan täysin tyytyväisiä olla.. Lemonin asiakasvaihtuvuus Inderesin papereiden mukaan oli pieni..

Viime paperissa orgaaninen kasvu oli -3% tjsp. Minun mielestä tuo ei ole ihan pientä, kun samalla moni kilpailija kasvaa kaksinumeroisilla prosenteilla… Mutta tosiaan markkinan sisältä kun asiaa katsoo, niin ensi vuoden puolella tulee olemaan ikäviä tuloskatsauksia, elleivät sitten mene ostelemaan jotain firmoja, joilla saadaan naamioitua tuo orgaaninen tekeminen. Vaihtavia asiakkaita ei ole yksittäisiä, vaan kymmeniä. Toki onhan Lemonsoftilla useita toimialoja, joilla ovat mukana eli eivät ole pelkästään teollisuuden kanssa tekemisissä.

Jokainen tehköön omat valintansa ja sijoituspäätöksensä. Käyttäkää kontaktejanne hyödyksi alalta, niin saatte vastauksia sekä tukea sijoituspäätöksillenne ![]() Ei aina kannata analyytikkoja ja kohteen toimarin lupauksia kuunnella

Ei aina kannata analyytikkoja ja kohteen toimarin lupauksia kuunnella ![]()

Yllättävänkin hyvin ne on nyt pärjännyt, ja asiakashankinta ei ole ollut vielä pääosassa..

Inderes “liikevaihdon laskusta huolimatta tulos ylitti odotuksemme. Lemonsoftin isot muutokset organisaatiossa ja teknologia-alustan puolella veivät edelleen Q3:lla yhtiön fokusta ja samalla heikko markkinatilanne vaikeuttaa myyntiä.

Ketkä kilpailijat sinun mielestäsi pärjäävät teollisuudessa tällä hetkellä hyvin? Lemonsoft on nostanut keskeisiksi kilpailijoiksi Monitorin, Oscarin ja Odoon. Nuista Oscarin niputit jo Lemonsoftin kanssa samaan lokeroon, joten ovatko ne nuo kaksi muuta vai jotkut muut toimijat?

Lemonsoftin jatkuva liikevaihto on ollut tänäkin vuonna lievässä kasvussa ja negatiivista kehitystä on tullut lähinnä transaktioista ja konsultoinnista. ERP-puolella perälauta ei siis lukujen valossa vuoda mitenkään erityisesti. Asiakaspoistuma myös ollut ihan kohtuullisella tasolla. Lemonsoft on aiemmin kertonut, että yhtiön ERP-ohjelmistolla on yhteensä noin 700 ydinasiakasta teollisuuden ja tukkukaupan puolella. Kaikilla tuotteilla yhteensä asiakkaita on useita tuhansia. Siten vuositasolla on ihan normaalia, että kymmeniä asiakkaita menetetään ja vastapainona yhtiö myös voittaa uusia asiakkaita. Mutta täytyy seurata tuota, että näkyykö esiin nostamasi asiat yhtiön luvuissa jatkossa.

Mihin sinänsä Teillä perustuu , että Admicom kasvaa ensi vuonna Lemonia hieman enemmän. Oletuksena kai, että Rakennusala alkaa vetämään muita aloja paremmin? Nythän Lemonilla on kai tarkoitus painaa kaasua myyntipuolella, kun sisäiset asiat ei enää vie kaikkea huomiota.. Verrokkeja halvempihan Lemon hieman on, kuten Kakkosen vaimokin mainitsi ![]()

KL: Lemonsoftissa Rite on selvä pääomistaja, ja Häggblom johtaa yhtiön hallitusta. Lemonsoft ei ole suurelle yleisölle tuttu. Yhtiö myy jatkuvalaskutteisella SaaS-mallilla toiminnanohjausjärjestelmiä pienille ja keskisuurille yhtiöille monille eri toimialoille.

Lemonsoftin pörssikehitys on ollut vaisua, vaikka yhtiö onkin kasvattanut tulostaan. Pienten ohjelmistoyhtiöiden arvostusten romahtaminen korkotason hyppäyksen myötä on vaikuttanut, mutta Häggblomin mukaan yhtiössä pitää myös katsoa peiliin.

”Varsinkin orgaaninen kasvu on ollut hitaampaa kuin mitä silloin uskoimme. Olemme teollisuudessa markkinajohtaja ja erittäin vahvoja, ja siellä on vielä paljon markkinaa meille”, Häggblom sanoo.

”Voimme esimerkiksi artikuloida vielä selkeämmin asiakkaille, että ratkaisumme ovat kehitetty juuri ydinasiakasryhmämme liiketoimintaa varten ja kuinka suuri arvo ohjelmistoillamme on asiakkaiden liiketoiminnan tehokkuuden parantamisessa.”