Atte on tehnyt uuden mainion laajan raportin Lemonsoftista, tuttuun tapaan tämäkin laaja rapsa on kaikkien luettavissa eikä siinä ole muureja. ![]()

Toistamme Lemonsoftin lisää-suosituksen ja 7,1 euron tavoitehinnan. Lemonsoftin viime vuotta värittivät isot muutokset niin organisaation kuin teknologia-alustan puolella. Muutosvaihe alkaa olla takanapäin ja jatkossa yhtiö pääsee keskittymään myynnin ja tuotekehityksen vauhdin kiihdyttämiseen. Vuoden 2026 kasvunäkymä on vielä arviomme mukaan varovainen, mutta osakkeen nykyarvostuksella (2026e EV/EBIT 12x) odotukset ovat myös maltillisia. Siten näemme riski-tuottosuhteen kiinnostavana.

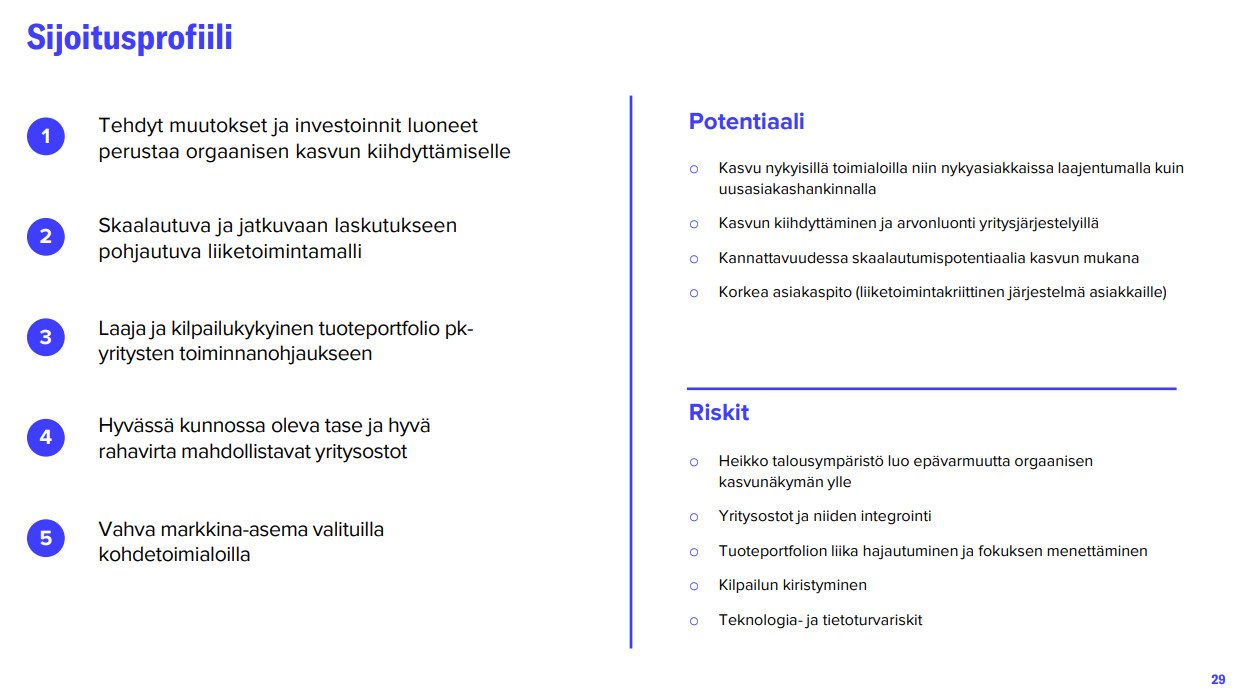

Rapsasta lainattua:

Uskomme toimialan konsolidaatiokehityksen jatkuvan myös tulevaisuudessa, sillä pohjoismainen ERP-markkina kiinnostaa useita sijoittajatahoja. Markkinalle on muodostumassa useampia pääomasijoittajavetoisia yhtiöitä, jonka lisäksi listatut keskisuuret toimijat jatkavat laajentumistaan. Näkemyksemme mukaan Lemonsoftin vahva markkinaasema Suomessa teollisuuden ja tukkukaupan toimialoilla tekee myös yhtiöstä kiinnostavan ja potentiaalisen ostokohteen pitkällä aikavälillä markkinan keskittyessä.