Baseret på dagens salg har nogen ønsket at sikre sig pengene i god tid til julegaveindkøb. Eller mon det i stedet handler om at sikre finansieringen til fars dag?

1 Synes om

Her er Rauls forkontor-kommentarer, da L&T har kapitalmarkedsdage på onsdag. ![]()

L&T afholder en kapitalmarkedsdag på onsdag, hvor de præsenterer de to selskaber, Luotea og det nye Lassila & Tikanoja, som er planlagt til at blive opdelt ved årsskiftet. De nye selskabers økonomiske mål og strategier er allerede offentliggjort. Dagen vil derfor primært præsentere de nye selskabers mål og aktiviteter mere detaljeret, og vi forventer ingen væsentlige nyheder.

4 Synes om

Her er Raulins tanker fra L&T’s kapitalmarkedsdage. ![]()

L&T afholdt i går en kapitalmarkedsdag, hvor de præsenterede de to selskaber, der er planlagt til at blive opdelt ved årsskiftet, nemlig Luotea og det nye Lassila & Tikanoja. De nye selskabers økonomiske mål og strategier var allerede offentliggjort, så dagen bød ikke på væsentlige nyheder. Med hensyn til næste års udsigter fik vi lidt mere klarhed over begge selskaber, men også disse var i overensstemmelse med vores forventninger. Dagen giver derfor ikke anledning til ændringer i prognoserne, selvom vi naturligvis vil vurdere opdelingens indvirkning på selskabet, når den sandsynligvis gennemføres ved årsskiftet.

3 Synes om

“Med hensyn til virksomhedskøb tilbyder især det svenske marked et stort potentiale”

Næste virksomhed på vej til at fejle i Sverige? =S

Nå, lad os håbe det bedste og frygte det værste.

2 Synes om

Lad os præcisere, at virksomhedsopkøb i Sverige specifikt søges af “det nye L&T”, og man gik allerede derhen for et par år siden med et hidtil succesfuldt virksomhedsopkøb. Og med potentiale henviste jeg til markedsstørrelsen, det tog ikke stilling til værdiskabelse ![]()

Sveriges tab er derimod på den kommende Luoteas side (som også har sine rødder i et virksomhedsopkøb). I Luotea drømmer man heldigvis ikke om virksomhedsopkøb i den nærmeste fremtid, især ikke i Sverige, men heller ikke generelt.

6 Synes om

Her er Juha Varis’ opslag, som nok passer godt ind i denne tråd. Selvfølgelig er det i hvert fald delvist velkendt for mange. ![]()

https://x.com/JuhaVaris/status/1994688655143670010

8 Synes om

I dag så en ekstraordinær generalforsamling, hvor selskabernes udskillelse formentlig vil blive godkendt, dvs. at ét bliver til to endnu bedre selskaber ![]() , link til webudsendelsen af mødet, der starter kl. 16.00: Lassila & Tikanoja ylimääräinen yhtiökokous 2025 - Inderes

, link til webudsendelsen af mødet, der starter kl. 16.00: Lassila & Tikanoja ylimääräinen yhtiökokous 2025 - Inderes

8 Synes om

Er den anskaffelsessum eller det fordelingsforhold, som skattemyndighederne har fastsat i sådanne opdelinger, kendt, når handlen begynder? Kan man altså tage højde for beskatningen, hvis man fortsætter som ejer af kun det ene selskab. Markederne kan jo prissætte de nye aktier meget forskelligt fra skattemyndighederne, eller hvordan fungerer det?

1 Synes om

Generelt bestemmes den skattemæssige anskaffelsespris i forhold til nettoformuen, der overføres til de spaltede selskaber. Hvis dagsværdierne afviger væsentligt fra fordelingen af nettoformuen, kan forholdet mellem dagsværdierne anvendes.

I tilfælde af børsnoterede selskaber offentliggør skattemyndighederne de anvendelige forholdstal til bestemmelse af anskaffelsesomkostningerne, normalt et par måneder efter spaltningen.

Eksempel Sampo/Mandatum: Sampo Oyj:n osittaisjakautumisessa syntyneen Mandatum Oyj:n ja Sampo Oyj:n osakkeiden hankintamenon määrittäminen verotuksessa - vero.fi

Eksempel Cargotec (Hiab)/Kalmar: Cargotec Oyj:n osittaisjakautumisessa syntyneen Kalmar Oyj:n ja Cargotec Oyj:n osakkeiden hankintamenon määrittäminen verotuksessa - vero.fi

6 Synes om

Her er desuden børsmeddelelsen om den ekstraordinære generalforsamlings forventede beslutning om spaltning:

4 Synes om

Jeg har lavet en dybdegående analyse af det kommende frasalg - Lassila & Tikanoja og Luotea, henholdsvis. Jeg vil meget gerne høre jeres tanker!

16 Synes om

Tak for den gode opsummering!

Jeg forventer M&A-aktivitet efter opsplitningen, og det er et oplagt skridt at øge værdien af begge.

2 Synes om

Her er Raulis kommentarer vedrørende bl.a. bekræftelsen af L&T’s opsplitning. ![]()

Lassila & Tikanoja meddelte i går, at selskabets bestyrelse har besluttet at gennemføre en partiel spaltning af selskabet. Vi anser nyheden for at være en forventet bekræftelse af en proces, der har været i gang hele året. Opsplitningen træder i kraft ved årsskiftet, og handlen med de separate selskaber begynder den 2. januar 2026. Vi vil naturligvis tage højde for opsplitningen i vores analyse, når den er gennemført. Vi har allerede foretaget foreløbige vurderinger af værdien af de opsplittede selskaber i vores tidligere analyser.

5 Synes om

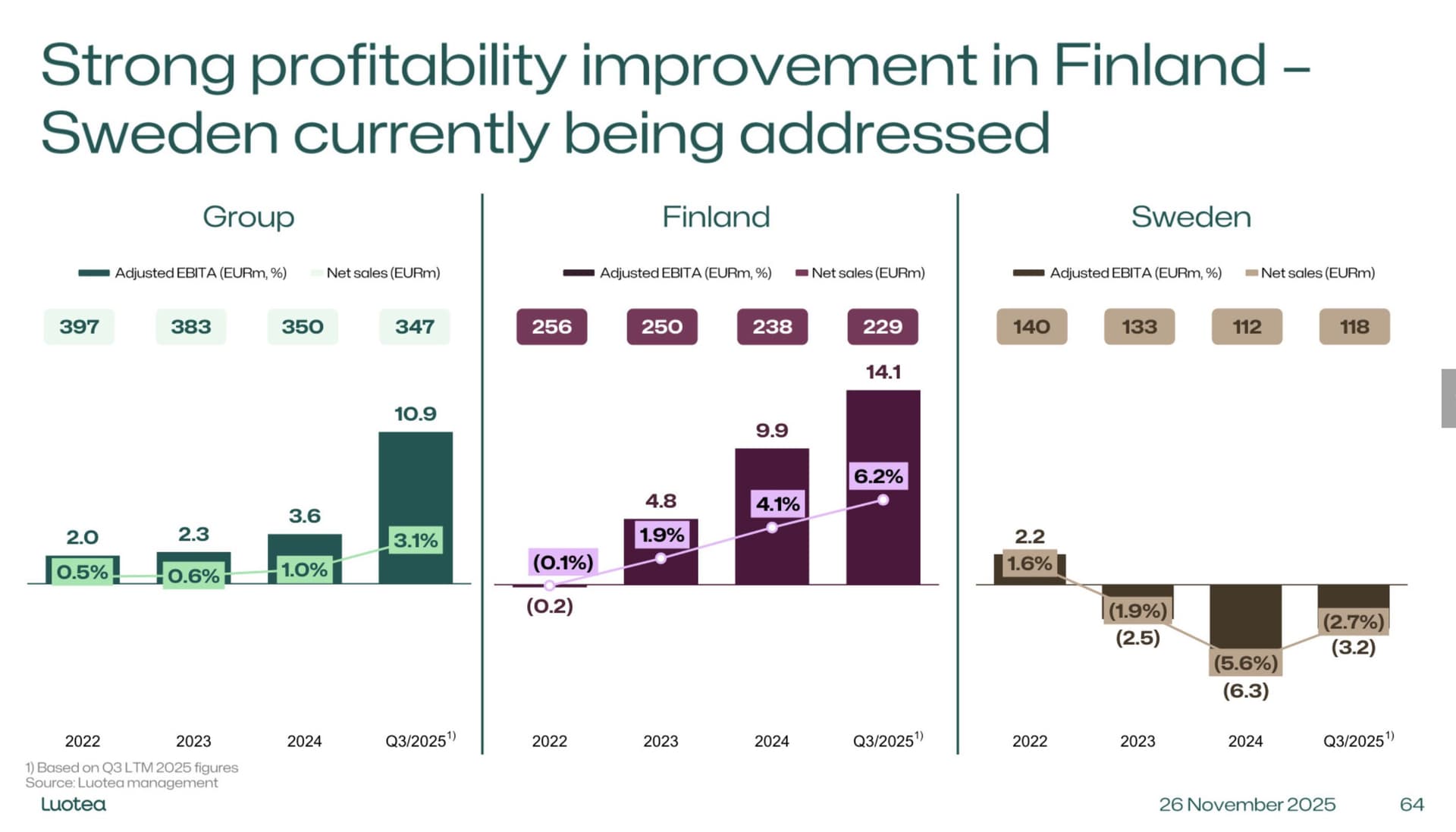

Under navnet Lassila & Tikanoja dukkede der i dag et nyt selskab op på børsen (som blev udskilt fra Lassila & Tikanoja, hvordan ellers ![]() ). Vi har fået dette opsplittede firma under dækning helt fra starten, og vedlagt er den omfattende rapport, der indleder dækningen. Forretningsaktiviteterne er naturligvis de samme, som er blevet behandlet i L&T’s omfattende rapporter, men selskabet har nu givet oplysninger på en lidt ny måde i forbindelse med opsplitningen. Intet revolutionerende efter min mening, og informationen er jo kommet løbende helt siden sidste sommer.

). Vi har fået dette opsplittede firma under dækning helt fra starten, og vedlagt er den omfattende rapport, der indleder dækningen. Forretningsaktiviteterne er naturligvis de samme, som er blevet behandlet i L&T’s omfattende rapporter, men selskabet har nu givet oplysninger på en lidt ny måde i forbindelse med opsplitningen. Intet revolutionerende efter min mening, og informationen er jo kommet løbende helt siden sidste sommer.

Anbefalingen for det nye L&T er “add” (lisää).

Vi har i dag også offentliggjort en opdatering om Luotea, som teknisk set fortsætter på “basis” af det gamle L&T, hvor anbefalingen også er “add”. Det ville nok være en god idé at oprette en separat tråd til den; jeg prøvede allerede at gøre det, men kravet om 500 ord til det første indlæg var for meget, da jeg ikke gad at copy-paste direkte fra rapporten ![]()

Den opmærksomme læser vil bemærke, at kursmålet for de to nye selskaber efter opsplitningen er noget højere end for det tidligere L&T, og synet på dem er også blevet positivt. Når man har set nærmere på disse selskaber under opsplitning, og til dels med friske øjne her i løbet af december, mener jeg, at dette var det rigtige resultat. Dermed ser opsplitningen ud til at tydeliggøre værdien/potentialet for begge selskaber, i det mindste i vores øjne. Især det nye L&T har tydeligvis også mulighed for at ende som et opkøbsmål.

Jeg går nu på en uges ferie, så hvis der opstår diskussion om disse opsplittede selskaber, vender jeg tilbage til emnet, når jeg er tilbage fra ferie.

26 Synes om

Luoteas tråd er åbnet. Startindlægget er stadig forholdsvis kortfattet, men væsentlig info og links kan findes

https://forum.inderes.com/t/luotea-oyj-kiinteistopalveluita-tarjolla/71569

12 Synes om

Ikke det store, men i analysen ”DCF-værdiens følsomhed over for ændringer i WACC-%” stemmer det ikke overens med DCF-beregningen.

2 Synes om

Jeg linker også videoen optaget med Rauli om det nye L&T her.

”Cirkulærøkonomi-virksomheden Lassila & Tikanoja, der er opstået som følge af en delvis spaltning, er væksthungrende set i lyset af den stabile forretning. Virksomhedernes stigende behov for genanvendelse samt L&T’s stabile pengestrøm muliggør vækst, men historien har vist, at det er udfordrende at opnå lønsom vækst.”

Emner:

00:00 Start

00:23 Det nye Lassila & Tikanoja

00:47 Cirkulærøkonomiske aktiviteter opdelt i tre serviceområder

03:23 Markedsvækst

05:19 Væksthungrende mål

08:52 Værdiansættelse

11:17 Hvad hvis vækstmålene ikke indfries?

7 Synes om

Som en der har et vist indblik i virksomheden, kan jeg tilslutte mig vurderingen af, at det kan blive udfordrende at øge den lønsomme vækst.

Jeg ved ikke, om der i virksomhedens strategi nu lægges vægt på vækst for enhver pris. Der er på det seneste vundet flere lokale kontrakter, og på enhedsniveau er der ikke tale om helt små kontrakter. Nye projekter, der allerede er påbegyndt, kører tilsyneladende med underskud, og et kommende større projekt vil baseret på forespørgsler sandsynligvis fortsætte i samme spor. Dette er dog ikke 100 % fakta.

Jeg ved ikke, om der her er tale om en enkeltstående fejlslagen lokal tilbudsberegning eller en generel linje (håber ikke!).

Som investor øger den slags tiltag ikke min egen tillid. Jeg er dog af den overbevisning, at virksomhedens drift bør være overskudsgivende. Men som jeg nævnte, er indblikket kun lokalt, og det store billede forbliver i lyset af disse tiltag i hvert fald for mit vedkommende lidt af et spørgsmålstegn.

10 Synes om

Jeg tjekkede Sammos værdi på Vero,fi, og det var ikke ligefrem formuleret særlig klart ![]()

Sampo Oyj-aktiens anskaffelsespris er på ovennævnte grundlag 91,66 procent af Sampo Oyj’s oprindelige anskaffelsespris før den delvise spaltning.

Mandatum Oyj-aktiens anskaffelsespris er på ovennævnte grundlag 8,34 procent af Sampo Oyj’s oprindelige anskaffelsespris før den delvise spaltning.

Er det ikke ret klart, det angiver ens egne anskaffelsespriser med de tal?

5 Synes om