Thomaksen haastattelussa olivat uusi toimitusjohtaja Fred Larsen, talousjohtaja Nalle Stenman sekä Lamorin kiertotalousliiketoiminnan toimitusjohtaja Johan Grön

Aiheet:

00:00 Aloitus

00:22 Uusi toimitusjohtaja esittäytyy

01:12 Uusi työnjako

02:10 Johtoryhmän yksinkertaistaminen

02:57 Kilpilahden hankkeen tilanne ja aikataulu

05:54 Tuotantolaitoksen ylösajon rahoitus

08:02 Neljännen kvartaalin kehitys

09:29 Saatujen tilausten kääntäminen kestävään kasvuun

10:38 Kasvutavoitteesta luopuminen

Ensimmäinen Lamor johdon haastattelu CEO Pirneskosken ja CFO Koposen lähtöjen jälkeen joka ei aiheuttanut kohtuutonta myötähäpeää. Ehkä Darwin oli oikeassa. Antaa ihan vähän uskoa siihen että tämä yhtiö saattaa selvitä ilman osakeantia. Kommentit rahoitusratkaisuista ja -partnereista ympäripyöreitä ja veikkaan että halvaksi ei tule.

On se tietysti jossakin määrin positiivista nähdä, että johto tunnustaa osan tosiasioista. Viimeisimmässä Inderesin haastattelussa todettiin, ettei Kilpilahteen lisälinjoja tule, jos ei joku muu kuin Lamor ole niitä rahoittamassa. Kaikille peruskoulutason matematiikkaa osaaville tämä on todennäköisesti ollut jo aiemminkin selvää.

Tulosjulkistuksessa CFO kertoi kuitenkin täysin käsittämättömiä faktoja Kilpilahdesta. Vuonna 2026 Kilpilahden laitos on kassavirta- ja EBIT-neutraali harjoitus, ja liikevaihtoa tulee joitakin miljoonia. Jos CFO tähän itse uskoo, suosittelen vahvasti alan vaihtoa kirkolliselle puolelle.

Nyt suunnitellaan jo, että USA saattaisi tankkereita salmen läpi, mutta Iran saattaa silti hyökätä täyteen lastattujen kimppuun. Kammottava öljytuho, mutta uskomaton määrä bisnestä Lamorille.

Kannattaa toki muistaa sekin, että ei Lamor ole maailman ainoa yhtiö öljyntorjunnassa. Omien puheidensa mukaan maailman johtava, mutta tätä samaa mainostaa esimerkiksi kilpailija Ambipar. On Lamorilla varmaan myös aidosti Ambiparia suurempi jalansija Lähi-Idässä, mutta kuka mahtanee sitten olla se maailman johtava tässä minimaalisessa globaalissa markkinassa.

Juuri näin. Lamorin suuruuden ajat ovat kaukana takana myös tässä yhtiön perinteisessä busineksessa. En muista yhtiön tiedottaneen yhtään puhdistusdiiliä moneen vuoteen. Edelleen tekevät viittauksia Meksikonlahden sankaritekoihin, joista on jo 16 vuotta, uudempien tekojen puutteessa. Jotain harjoituksia ovat kertoneet tehneensä ympäristö- ja satamaviranomaisten kanssa, mutta niistä ei taida paljoa liikevaihtoa kertyä. Persianlahden rantavaltiot ovat maailman rikkaimpien joukossa, vaikeaa kuvitella niiden jättäneen varautumisen Lamorin kaltaisen pikkufirman varaan. Saavat ehkä laitteita vähän myytyä kun viranomaisten varastot on käytetty loppuun. Jos Iran miinoittaa Hormuz’n ympäristön niin Lamorinko arvelemme siellä seilaavan puomineen ja veneineen?

Olenko nyt ymmärtänyt oikein, että Lamor sai neljässä vuodessa piskuisen 10 000 tonnia muovia Shellille kierrättävän laitoksen (johon voi lisätä ne kolme lisälinjaa = 40 000 tonnia), joka ei ole vieläkään käytössä. Samaan aikaan Neste on rakentanut sen viereen Porvooseen max. 150 000 tonnin laitoksen, jonka on ottanut jo käyttöön. Kun Suomi tuottaa 160 000 tonnia muovijätettä vuodessa, tämä markkina on nyt täynnä. Eli hidastelujen takia hävinnyt kortti?

Kuten olen aiemminkin palstalla sanonut, olen teknisesti aika nolla. Ymmärrän tuon YLE/NESTEen jutun kuitenkin niin, että NESTE voisi olla Lamorin asiakas tyyppiä SHELL nyt.

Nesteen laitos on tosiaan sellainen, johon voisi käyttää syötteenä Lamorin tuottamaa öljyä. Kyllä Nesteelläkin on mennyt jokunen vuosi laitoksen rakentamiseen, eli ei sekään ihan sormia napsauttamalla valmistunut.

Pyrolyysiöljyn tuotannossa Nesteen kumppanina on Alterra, jolta voi myös ostaa/lisensoida teknologiaa pyrolyysiöljyn tuotantoon.

Lamor Corporation Oyj (Lamor) on saanut päätökseen 3.3.2026 käynnistyneet muutosneuvottelut Suomessa. Neuvottelut koskivat noin 50 työntekijää. Muutosneuvottelujen lopputuloksena Suomessa enintään 15 työtehtävää vähenee, ja lisäksi yhtiö voi toteuttaa enintään 90 päivän pituisia lomautuksia.

Muutosneuvottelut liittyivät Lamorin toimenpiteisiin tehostaa yhtiön globaalia toimintamallia, mahdollistaa toiminnan ja kustannusrakenteen joustava skaalaaminen muuttuvassa toimintaympäristössä sekä vahvistaa yhtiön kilpailukykyä ja kannattavuutta. Muutoksia pyritään toteuttamaan mahdollisuuksien mukaan myös luonnollisen poistuman ja tehtäväjärjestelyjen kautta.

Muutosten arvioidaan toteutuvan viimeistään vuoden loppuun mennessä.

Tänään ma 17:30 tuli pörssitiedote, jossa kerrotaan tilintarkastajilta tulleen lausuntoonsa huoli liiketoiminnan jatkuvuudesta. Eli “puhdasta lausuntoa” ei saatu. Lamorit lähtivät nyt laitaan. Kovaa oli kyyti annista, -75 % taisi jäädä.

Olipa “mielenkiintoinen” tilintarkastajalausunto. Punainen lippu pystyyn, vaikka kapulakielisyyden vuoksi värisävy jää epämääräiseksi.

Projektitoiminnan toteutumisasteeseen sisältyvä arvioriski (johdon vastuulla) voi sisältää houkutuksen kaunistella tilannetta rahoitustilanteen tai sisäisten kontrollien pettämisen vuoksi. QPR mokasi fässä taannoin (jälkimmäinen syy) ja joutui käymään omistajien taskulla. Näin taitaa käydä tässäkin tapauksessa.

Hienoa, että tilintarkastaja on tehnyt työnsä kunnolla ja tekee sen mistä maksetaan. Ei johdon cheerleader-toiminnasta, vaan osakkeenomistajien selustan turvaamisesta.

Eikös Lamorin historiassa ollut jo jotain haasteita Kuwaitin tuloutukseen liittyen? Jotain muutoksia siellä tuloutukseen tehtiin, ja kumulatiivisesti lukuja korjailtiin.

Ei taseen goodwilliäkään ihan merkityksettömänä eränä voi pitää. Yhtiö treidaa pörssissä vajaa 30 meur arvostuksella, ja taseessa on liikearvoa vajaalla 20 meurilla. Jatkuvasti negatiivinen tulos saattaisi antaa aihetta tarkastella liikearvoja alaspäin, jos asiaa oikein optimistisilla laseilla tarkastelisi. Mutta eihän minulla toki aiheesta ole johtoa parempaa näkemystä, ja tilintarkastajakin on laput leimannut.

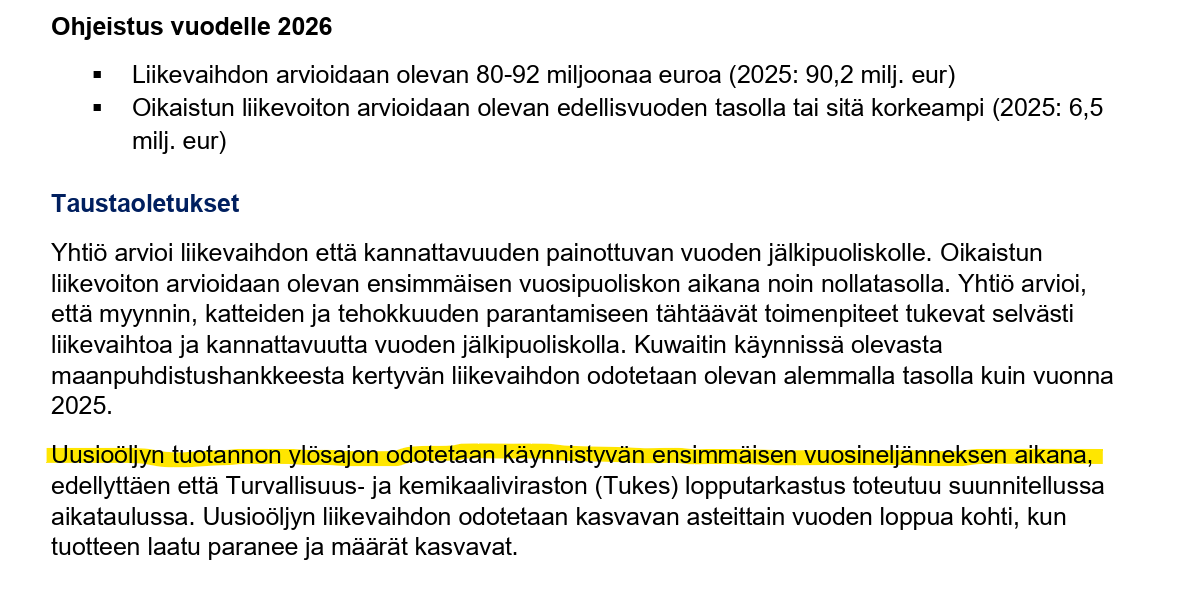

Q1 2026 päättyi tietojeni mukaan toissapäivänä. Eipä tullut ilmoitusta, että Kilpilahdessa on alkanut tuotanto, mutta ei tullut myöskään ilmoitusta siitä, ettei alkanut. Q1 aikana piti alkaa aiemman tiedon mukaan. Vielä 30.3. julkaistussa tilinpäätöstiedotteessa tuotannon ylösajoa Q1 aikana pidetään mahdollisena.

Taisi olla -80% melkein, aika eeppinen suoritus. Nyt kun rahat on loppu ja asian ovat kuitanneet tilkkaritkin, niin taitaa olla Lamorin rahoituksessa alennusmyynnit ohi. Jos velkarahaa ylipäätänsä on yhtään tarjolla tämmöiseen sotkuun, niin onpahan varmuudella tiukat ehdot. Antiin vois vaikka lähteäkin jos siinä nykyomistajat dilutoituisi oikein kunnolla. Ja hallitus pantaisiin samantien kokonaan uusiksi. ”Lamor pettää aina” mutta hallitus vaan jatkaa. En kyllä tajua kuinka edes kehtaavat. Saa nähdä milloin huomaavat antaa Kilpilahdesta uuden päivityksen, Q1 meni jo.

Lamor on alkuvuoden aikana valmistautunut ensimmäisen tuotantolinjan tuotannon ylösajon käynnistämiseen Kilpilahden tuotantolaitoksella, joka valmistaa kierrätysmuovista uusioöljyä raaka-aineeksi muoviteollisuuteen. Koska kyseessä on uusi ja kehittyvä teollisuudenala, Lamor on käynyt Turvallisuus- ja kemikaaliviraston (Tukes) kanssa läpi käynnistämiseen liittyvät turvallisuusvaatimukset.

Maaliskuun alussa Lamor sai ehdollisen hyväksynnän, ja kuun lopussa viranomaiset täsmensivät tarkastusten perusteella ensimmäisen tuotantolinjan käynnistämiseen lopulliset vaatimukset. Ennen tuotannon ylösajon aloittamista on toteutettava rajattu määrä täydentäviä asennuksia mahdollisiin poikkeustilanteisiin liittyen.

Lamor tiedottaa erikseen, kun Kilpilahden laitos on ensimmäisen kerran tuottanut uusioöljyä.

Tänään pidettiin Lamorin yhtiökokous. Oliko kukaan paikalla, tai edes etänä haistelemassa tunnelmaa? Itse en valitettavasti päässyt tilaisuuteen, niin ei ole ensikäden tietoa. Kerrottiinko kokouksessa esim jotain Kilpilahden hankkeen etenemisestä?

Olin paikalla ja meitä oli noin neljäkymmentä osakeomistajaa läsnä. Tunnelma oli yllättävän rento. Haasteita on, mutta mennään joka puolella eteenpäin. Kilpilahdessa on vielä jotain turvajärjestelyjä auki, joten ei voida ihan vielä käynnistää. Yhteenveto päätöksistä on näköjään jo Lamorin sijoittajasivuilla.

Toivottavasti siitä joka puolella tapahtuvasta eteenpäinmenosta alkaisi näkyä jotain tuloksiakin. Niitä on odotettu ja edelleen odotellaan. Onneksi omat tappiot tuli pääosin kuitattua 2024-25, mutta olisihan se jotain jos tämän yhtiön rypeminen joskus loppuisi, enkä tarkoita konkkaa. Se että yhtiökokouksessa on rento meininki voi olla hyvä, ja osoitus luottamuksesta, tai huono, ja osoitus terän lopullisesta tylsistymisestä, cumbayaa…