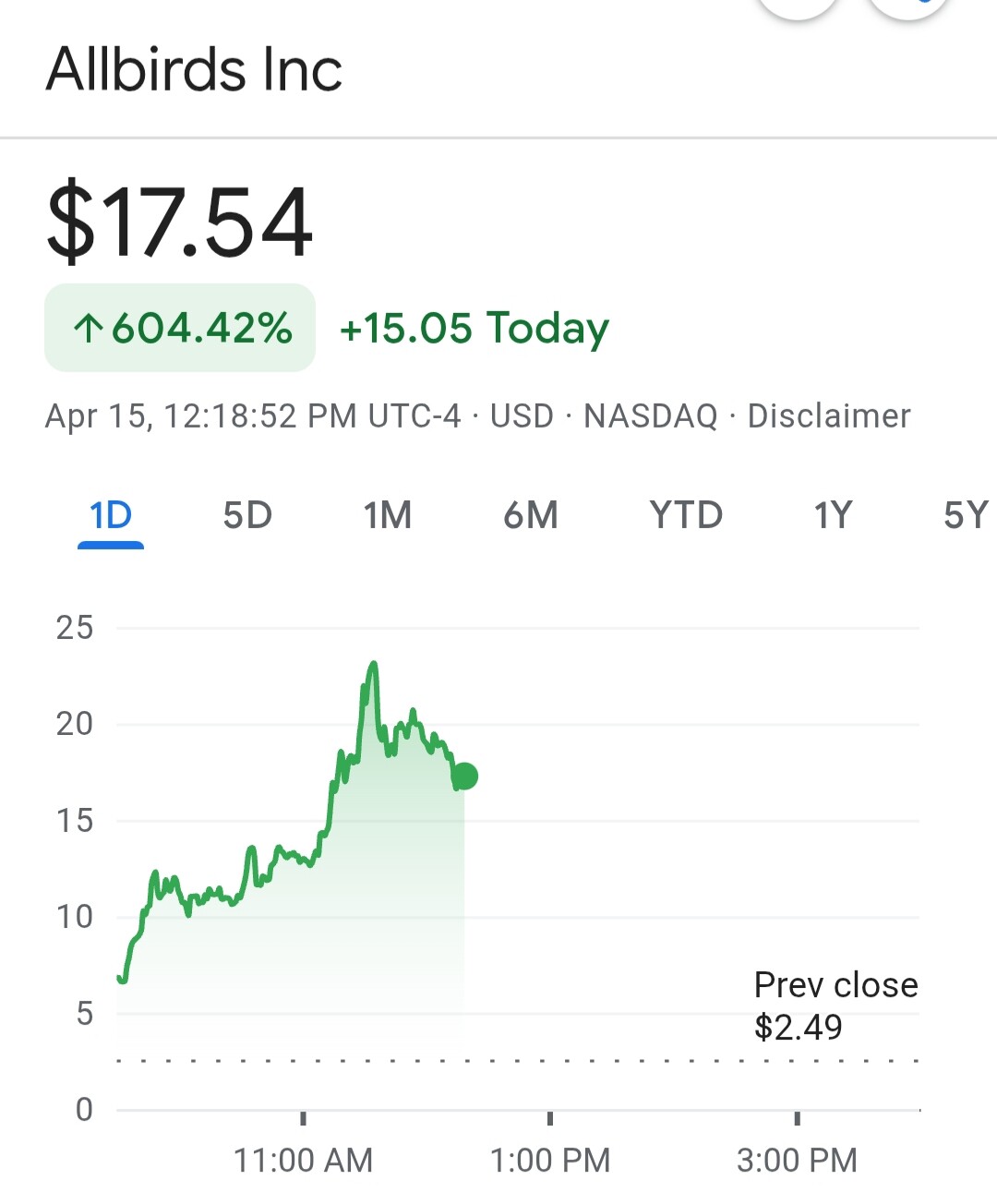

“With shareholder approval, Allbirds will raise $50m via convertible notes from an institutional investor it doesn’t identify. Investors who went into the stock expecting eco-friendly creps will be offered a special dividend.”

“With respect to the renamed corporate entity, we are investigating potential opportunities in the computing infrastructure market, including the acquisition and monetization of graphics processing units, related high-performance computing infrastructure capable to support high workloads (whether from artificial intelligence and machine learning or other needs of potential future customers) and other related assets”

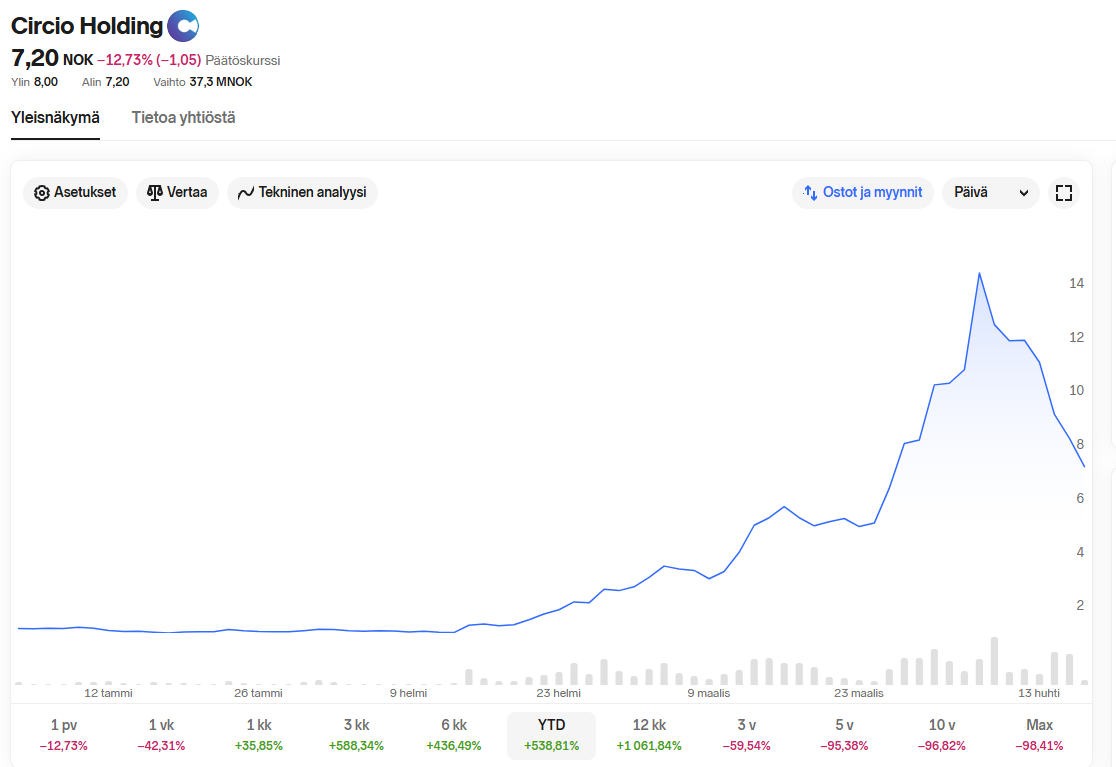

Entinen Meriaura, joka oli aiemmin vielä vähemmän seksikäs Savosolar ja on nykyään seksikkäästi Summa Defence, voisi päivittää nimensä super seksikkääksi Summa Defence AI:ksi niin alkaisi kurssi taas nousemaan kohti kuuta ja saataisi rahat pois tyhmiltä. Missäköhän kohtaa sykliä ollaan kun lenkkarifirma muuttuu AI firmaksi ja kurssi on 7x päivässä? Hullua olisi olla myymättä tänään jos omistaisi tuota firmaa.

Toista se on Hesulissa, jossa moni it-firma ilmoittautunut AI-taloksi ja kurssin valuminen vain kiihtynyt sen jälkeen. Siili varmaan tästä kehityksestä paras esimerkki.

Paljon ollut suomalaisen sijoituskenen ja oman seurantakuplani sisällä kaikenlaista survivalistia ja käteispuoluepamppua, joten täytyy kiittää Nordnetin Trader’s clubia ja Lepikköä, joka alkuvuodesta sanoi fundan näyttävän nyt niin vahvalle, että jokainen dippi on ostopaikka. Dippi sitten aika pian tulikin ja itselle tuli useamman vuoden veronpalautukset, jotka täten Lepikön rohkaisemana sijoitin kaikki. Sijoitin myös palkkani ja avasin taloutemme kuivakaappikomeron.

Pitäisi laittaa kuivakaapin perälle kamera ja kuvata jauhopakkausten takaa tonnikalapurkkia tähyilevän sijoittajan katse. Olisikohan sillä taiteellista arvoa, jos sen kehystäisi…

Varmaan sitten kun FN-indeksin yhtiöt oppivat investoimaan, ja tekemään investoinnit järkeviin kohteisiin jonkun Saksa/Ranskapuljun kalliilla ostamisen sijaan tai kasvattamaan tulostaan orgaanisesti enemmän kuin yhden vuoden ajan viidestä vuodesta

Suomesta FN25-indeksissä on vain Admicom, Canatu ja Faron. Kalliisiin yritysostoihin näistä ei mikään vielä ole sortunut. Tunnelma on jokaisen kohdalla lähinnä odottava.

Eli tästä vähän taustaa. Noin kruunussa uinunut osake lähti nousemaan (ja volyymit myös) tuossa helmikuussa, ja helmikuun 26. pv sitten tuli lupaavia tuloksia yhtiön kehittelemästä lääkeaihiosta. Kurssi nousi ja sitten järjestettiin osakeanti jossa tuli noin 10% lisäys osakekantaan hintaan 10,8 kruunua. Tämän pitäisi riittää jatkamaan kehitystä ilman lisärahoitusta vuoteen 2030. Sitten varmaan vähän momentumtreidaajia ja muita firettäjiä pumppasi yhtiön osakkeen tuonne päälle neljääntoista.

Nyt sitten haetaan sitä “oikeaa” tasoa, se lienee jossain kahden kruunun ja 10:n välillä. Aika moni siitä 90% alkuperäisisen määrän omistajista varmaan mielellään myykin multibaggeria vaikka uudet sijoittavat olivatkin valmiit laittamaan tuon 10.x kruunua.

Tutkailin tuossa ajankuluksi Huhtamäen kurssikehitystä, osaketta löytyy myös omasta salkusta. Nyt tosin hivenen epäilen ostokseni järkevyyttä, vaikka menneisyys ei olekaan tae tulevasta.

Voi niitä onnellisia jotka ovat ostaneet Huhtamäkeä 10 vuotta sitten täsmälleen samaan hintaan kuin nyt. Muistaakseni TV huomioi vielä ikävästi osingot, joten kehitys on osinkoineen 0 prosenttia.

Parempi toki kuin makuuttaminen pankkitilillä, sieltä menee pankkikulut ikävästi kuukausittain.

Edit: Viimeinen lause ei toki pidä paikkaansa jos osake on AOT:lla säilytyksessä. Huhtamäen omistamisesta on joutunut maksamaan, verokarhu haluaa osingoista omansa.