Selvfølgelig kan enhver gældsbelastet virksomhed gå konkurs, men først når virksomheden ikke er i stand til at betale sine låneomkostninger. Tokmanni genererer dog overskud efter alle udgifter, så en sådan situation er ret usandsynlig. Hvis det gik rigtig dårligt, ville der blive foretaget emissioner, og Tokmanni ville helt sikkert finde villige deltagere til det. Selvfølgelig, hvis det går dårligt i lang tid, kan det til sidst ske. Det kan anbefales at se på Indoor Group, som stadig er i live, selvom det har gået elendigt i ret lang tid. Jeg tror ikke, at Tokmanni er en potentiel konkursvirksomhed inden for de næste fem år.

26 Synes om

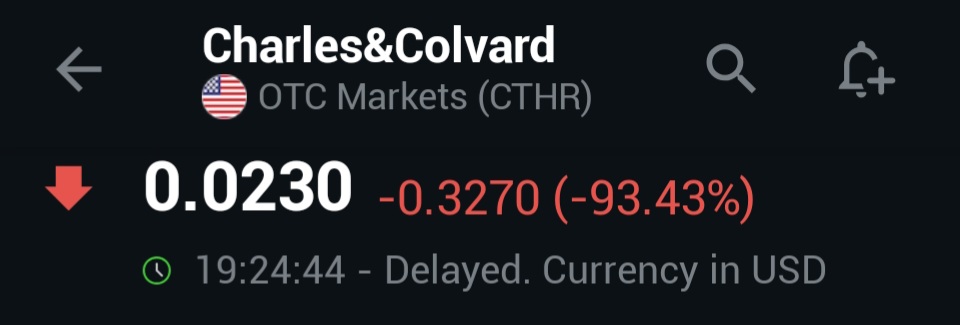

Nogle gange overvejede jeg også at købe denne, eller rettere sagt, den var på listen, hvis forretningen blev rentabel, så ville jeg have købt den på det tidspunkt, muligvis. I mine papirer var det mest sandsynlige scenarie konkurs, men jeg så stadig værdi i balancen. Et ret kraftigt fald på over 90% på en dag ![]() . Jeg køber den ikke længere og anbefaler den heller ikke til andre.

. Jeg køber den ikke længere og anbefaler den heller ikke til andre.

17 Synes om

Boblen ser ud til at briste på Wall Street nu? Der er i hvert fald et faldpotentiale på 30-40 %, så der kan være spændende tider i vente. Eller vil nogen snart retfærdiggøre de høje kursniveauer som i 1929 med, at “aktier ser ud til at have nået et permanent højt plateau” eller lignende. ![]()

2 Synes om

7 Synes om

Finanskrisen startede i USA, og dens grundlag var udelukkende amerikanske problemer. Derefter spredte den sig over hele verden, og Helsinki-børsen faldt mere end den amerikanske børs. Selvom vi ikke havde del i eller skyld i deres problemer.

Når en stor krise opstår, nærmer korrelationerne sig én, hvilket på dansk betyder, at aktierne falder ret jævnt overalt. Diversificering giver mindst beskyttelse, når man mest ville ønske, den beskyttede.

18 Synes om

Sådan er det jo.. og randbørserne tager ofte et større hit. Nå, den finske børs når måske at stige 20%, før den falder 30:)

Det ville det være, hvis Nvidia efterfølgende udgiver et stærkt regnskab? Hvis ikke, så er der måske en trigger for en endnu større korrektion.

6 Synes om

Det bliver nok godt. Så vidt jeg forstår, har TSMC’s tal allerede fortalt dette.

Det afhænger mere af, hvad læderjakke-manden maler fremadrettet. Jeg tror, det går ganske godt. Steder, hvor man stadig kan presse GPU’er ind, er få, men alle har jo store planer.

Nogle har allerede tænkt sig at begynde at hænge dem op i kredsløb.

11 Synes om

Ikke endnu, vel? At der er lidt spænding, og at der tages gevinster, udløser næppe et bjørnemarked. Først når en lidt vigtigere spiller (Nvidia, TSMC, AMD, Broadcom, osv.) viser svaghed, eller de store reducerer deres investeringer, så går det løs. Selvfølgelig kan f.eks. FED, en uventet stigende inflation eller en økonomi bremset af tariffer også ødelægge festen.

6 Synes om

Det er nok det, mange taler om, men det er ikke helt sandt. Udover disse tal er der selvfølgelig også kommet udbytter. Selvfølgelig kan man altid få et bedre afkast et sted.

Rullende 12 måneder og fra årets start er dog efter min mening ret høje tal. Der udgør de ca. 4-5% udbytter (der ville nok også findes et statistisk gennemsnit for det) allerede en tydeligt mindre afkast.

Jeg er slet ikke ked af denne udvikling, så længe den bare fortsætter sådan. ![]() Med denne trend kunne man måske endda gå på pension, når den tid endelig kommer.

Med denne trend kunne man måske endda gå på pension, når den tid endelig kommer. ![]()

2 Synes om

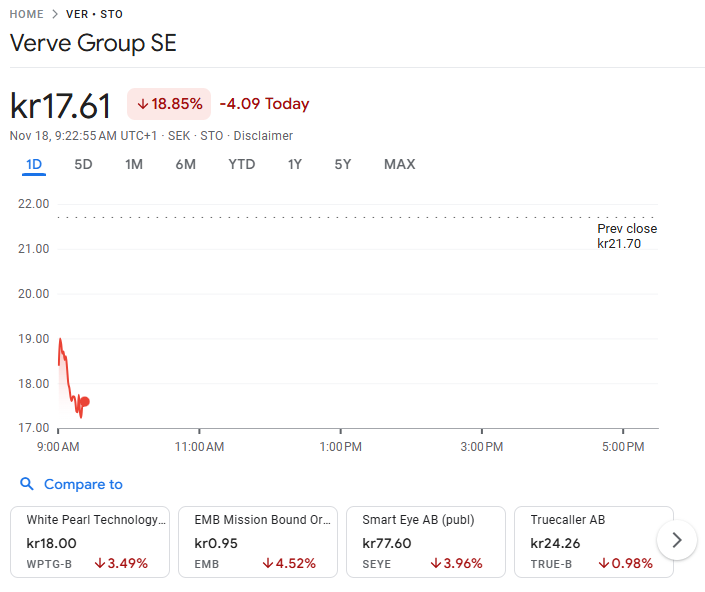

Verve starter som forventet med et dårligt kvartalsregnskab - 15 %. Denne vækstraket skyder mod 2025 med en stærk -50 % udvikling, og analytikere velsigner selvfølgelig kvartal efter kvartal med købsanbefalinger og høje kursmål. Aktiekursen er faldet fra 47 SEK til 17 SEK på et år. En uvirkelig ynkelig præstation, og man har kunnet lide enorme tab ved at være med på denne. Det er ikke nemt for aktieinvestorer at gætte, hvem der har ret med hensyn til anbefalinger for virksomheder og aktier, når den faktiske udvikling er noget helt andet end forventningerne hos dem, der professionelt følger selv dette selskab.

33 Synes om

Jeg troede, jeg havde investeret i en voksende og veldrevet virksomhed. Med samme tese er jeg bl.a. med i Evo. Og wow, turen har været virkelig kold. Denne aktieudvælgelse er virkelig en svær opgave. At ride på momentum ville være meget lettere, og den eneste virkeligt fornuftige mulighed er et indeks.

54 Synes om

Herantis Pharma er faldet næsten 50 procent (-47%) siden stigningen i begyndelsen af oktober, hvor jeg igen blev fanget, dvs. jeg solgte lige før den manipulerende stigning via “le pump & dump”. Paniksalg på over 52K til 2,10. Jeg har en købsordre et par cent fra den nuværende pris (køber jeg tilbage dem, jeg solgte lidt højere, hvis det lykkes?).

4 Synes om

Enso falder, der er ikke længere stor værdi tilbage for forretningen uden for skovbrug. Snart kan man få Ensos forretninger for 2 milliarder. Er 2027 så langt ude i fremtiden, eller har selskabet bare så uklare udsigter. Frasalget af de svenske skove fra balancen fik naturligvis spekulanterne i gang, og nu hvor tidsplanen blev klar, blev begejstringen til salg.

3 Synes om

Helsinki Børsen begynder at ligne sig selv igen –2 % på tavlen og næsten alt i rødt. Nu bliver vi fattigere i en fart!!

19 Synes om

Her er det bare svært at sælge noget “fra toppen”, når størstedelen af aktierne på den finske børs ser ud til at ligge på ATL eller i hvert fald 10-års lavpunkter og bryder nye lavpunkter hver dag. Nordea og Fortum ser ud til at være i en boble, og Nokia bringer lidt lys. Disse løfter så også indekset. ![]()

32 Synes om

I Kauppalehti er der en god artikel om kurstoppe. For nogle selskaber ligger kurstoppene årtier tilbage, og der er ikke kommet en ny stigning til tidligere niveauer. Dette er en god påmindelse om, at selvom indekserne stiger over tid, gør ikke alle individuelle virksomheder det.

“I gennemgangen af kursrekorder tog vi kurshistorikken fra informationstjenesten Factset fra 1990 og frem som referenceperiode. For eksempel er kursrekorderne for Raisio, Incap, Viking Line og Martela fra slutningen af 1990’erne.

Omkring årtusindskiftets teknoboble var blandt andet Nokia, Bittium, Tietoevry samt cybersikkerhedsfirmaerne Withsecure og SSH på deres egne rekordniveauer. I midten af 2000’ernes boom, der førte til finanskrisen, kom kurstoppen, der forblev en rekordnotering, derimod fra Finnair, Telia og Lindex, dvs. tidligere Stockmann.”

11 Synes om

Det skal dog huskes, at nogle af de nævnte virksomheder har udbetalt betydelige udbytter.

Hvis du f.eks. købte Telia på de højeste kursrekorder i 2007 og stadig ejer den, er du i dag, efter skat, i plus med hele den investering målt i kroner. På ingen måde et godt afkast over 18 år, men væsentligt bedre end man kunne udlede af en halveret aktiekurs alene.

Sandt, jeg kiggede her kun på Telia, som blev børsnoteret i sin nuværende form i 2003.

8 Synes om