Öppnar en tråd för medicinteknikföretaget Kuros Biosciences AG.

Vad gör de?

Ett medicinteknikföretag som tillverkar syntetiska bentransplantat. Spjutspetsprodukten är MagnetOs, som snabbt expanderar för global användning.

“MagnetOs är en avancerad benersättning utvecklad av Kuros Biosciences, designad för att främja benläkning och fusion i olika kliniska situationer, särskilt vid ryggradsfusioner.”

Verksamheten utvecklas alltså starkt kring en produktfamilj byggd runt en enda produkt / teknologi.

Produktens konkurrensfördelar?

Ytbehandlingsteknik:

MagnetOs-teknologi och egenskaper: MagnetOs unika utmärkande egenskap är dess NeedleGrip™ submikroniska ytbehandlingsteknik. Denna ytbehandlingsteknik styr sårläkningen mot en benbildande väg och kan främja bentillväxt även i mjukvävnad. Vetenskapen bakom detta kallas osteoimmunologi, vilket är ett växande forskningsområde. Detta leder till en mer förutsägbar fusion för kirurger och patienter.

Klinisk evidens

Studier har visat MagnetOs överlägsenhet jämfört med autograft vid instrumenterad posterolateral fusion:

![]() Med MagnetOs uppnåddes en fusionsgrad på 79 % jämfört med 47 % med autograft.

Med MagnetOs uppnåddes en fusionsgrad på 79 % jämfört med 47 % med autograft.

![]() Särskilt anmärkningsvärt är att i undergruppen av rökare (en mycket utmanande patientgrupp när det gäller att uppnå fusion) uppnådde MagnetOs en fusionsgrad på 74 %, medan autograft endast uppnådde 30 %.

Särskilt anmärkningsvärt är att i undergruppen av rökare (en mycket utmanande patientgrupp när det gäller att uppnå fusion) uppnådde MagnetOs en fusionsgrad på 74 %, medan autograft endast uppnådde 30 %.

◦ Kuros satsar på att producera klinisk evidens av högsta nivå, vilket är sällsynt på marknaden för syntetiska bentransplantat, där FDA vanligtvis inte kräver kliniska data för 510(k)-godkännande.

◦ Över 20 kontrollerade kliniska studier (nivå I-IV) har påbörjats eller slutförts, inklusive sju nivå I-studier. Detta skapar en omfattande bevisbas för produktens effektivitet.

◦ MagnetOs har visat förmåga att producera välorganiserat och moget mineraliserat ben, och transplantatets resorption är i linje med benremodellering.

Anmärkning: Såvitt jag förstår har till exempel OssDesign (en slags konkurrent) också haft ganska goda fusionsgrader.

Utmärkt säkerhetsprofil:

◦ MagnetOs innehåller inga mänskliga celler eller tillväxtfaktorer, vilket minskar oron för sjukdomsspridning.

◦ Detta skiljer sig markant från många konkurrenter, såsom BMP-2 (Infuse®), som är förknippat med säkerhetsproblem som atypisk benbildning, radikulopati, dysfagi, inflammation och potentiella cancerrisker.

Användarvänlighet och bred produktfamilj:

◦ Alla MagnetOs-formuleringar förvaras i rumstemperatur och är redo att användas, vilket erbjuder effektivitet och enkel förvaring för sjukhus och kirurger.

◦ Produkten är lätt att forma och stannar på plats på ett tillförlitligt sätt.

◦ MagnetOs-produktfamiljen inkluderar MagnetOs Granules, MagnetOs Putty, MagnetOs Easypack Putty och MagnetOs Flex Matrix, som möter kirurgers olika behov i olika kliniska situationer.

Mångsidiga användningsområden:

Ryggradsfusion: Den används som benfyllnadsmedel vid ryggradsfusion (PLF och interbody-fusioner). Särskilt godkännandet för interbody-utrymmet utökade dess marknadspotential betydligt. De flesta MagnetOs-produkter kan användas i “standalone”-fusioner, vilket innebär att de inte behöver kompletteras med patientens eget ben (autograft).

◦ Extremiteter och bäcken (ortopedi): MagnetOs Putty och Granules används som benfyllnadsmedel inom ortopedi (inklusive långa ben, fot och fotled, bäcken) både i EU och USA.

◦ Tandvård: MagnetOs Granules och Putty har fått godkännande för dentala indikationer i EU.

◦ Käkkirurgi och ansiktstrauma (CMF): Indikationer även i skalle, ansikte och käke.

◦ Onkologi: En separat specialiserad kategori som överlappar med ryggrad, ortopedi och extremiteter.

Stark kommersiell framgång och strategiskt fokus:

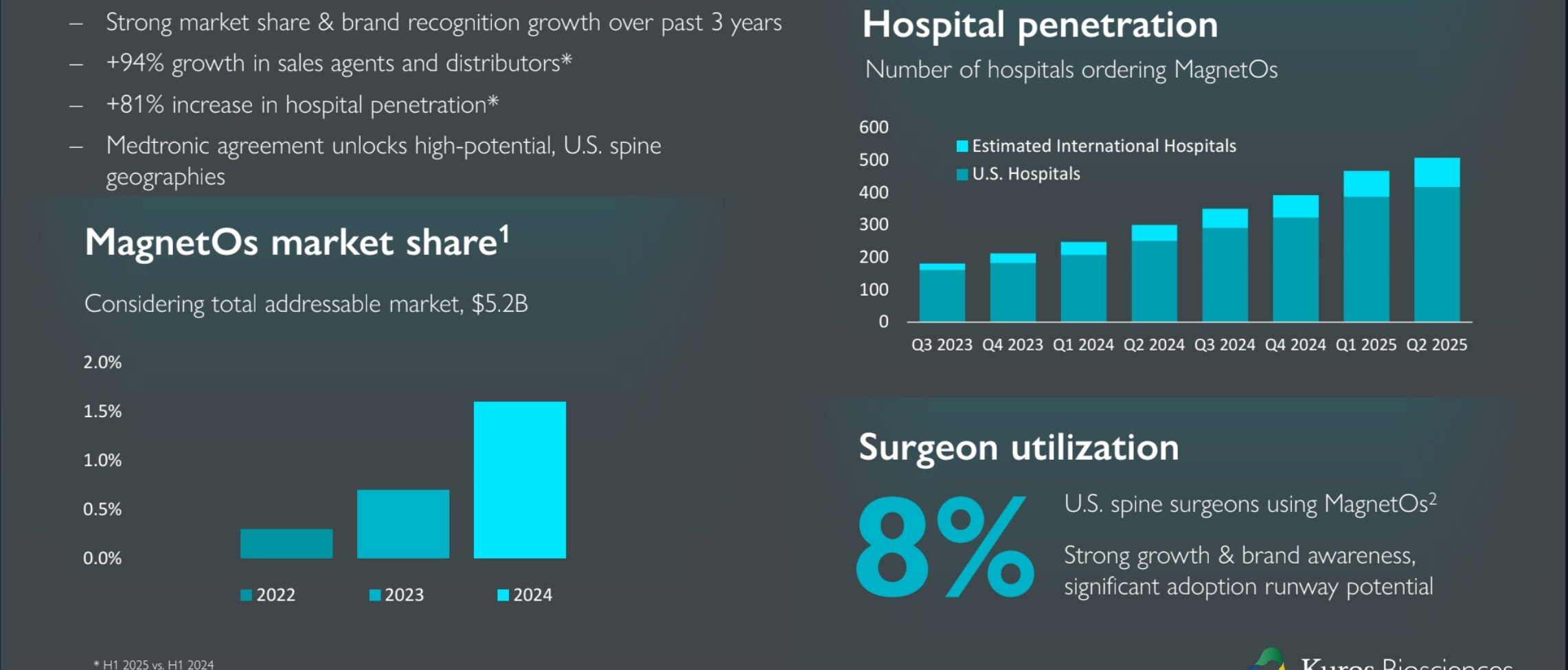

◦ MagnetOs totala försäljning uppgick till 75,6 miljoner CHF år 2024, en ökning med 125 % från 2023 (33,6 miljoner CHF).

◦ Produkten har använts i fusionskirurgi för över 25 000 patienter.

◦ Företaget har strategiskt fokuserat på sin MagnetOs-produktportfölj genom att avveckla Fibrin-PTH-programmet.

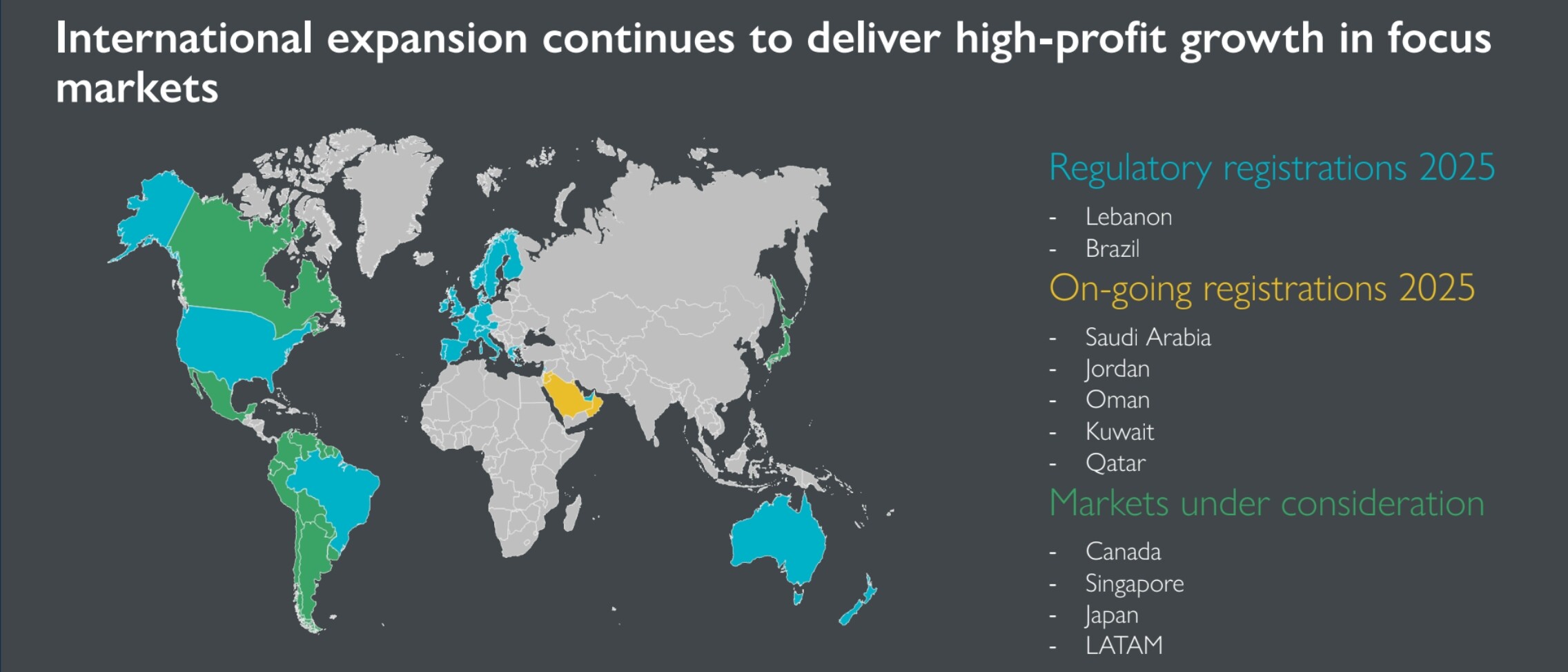

◦ Kuros har utökat sitt distributionsnätverk till över 20 länder och strävar efter ytterligare expansion.

◦ Ett femårigt strategiskt avtal med Medtronics ryggradsdivision utökar MagnetOs tillgänglighet i de viktigaste ryggradskirurgiska områdena i USA, utan att Kuros behöver utöka sin egen säljkår.

Företaget innoverar också ständigt. Till exempel har ‘Minimally Invasive Surgery (MIS)’ instrumentering nyligen lanserats för att installera deras produkt:

Källmaterial?

CMD / Maj 2025: https://kurosbio.com/resources/capital-markets-day-webcast-presentation-deck/

Rapporter och presentationer: https://kurosbio.com/resources/?resource_type=reports-presentations

Målmarknader?

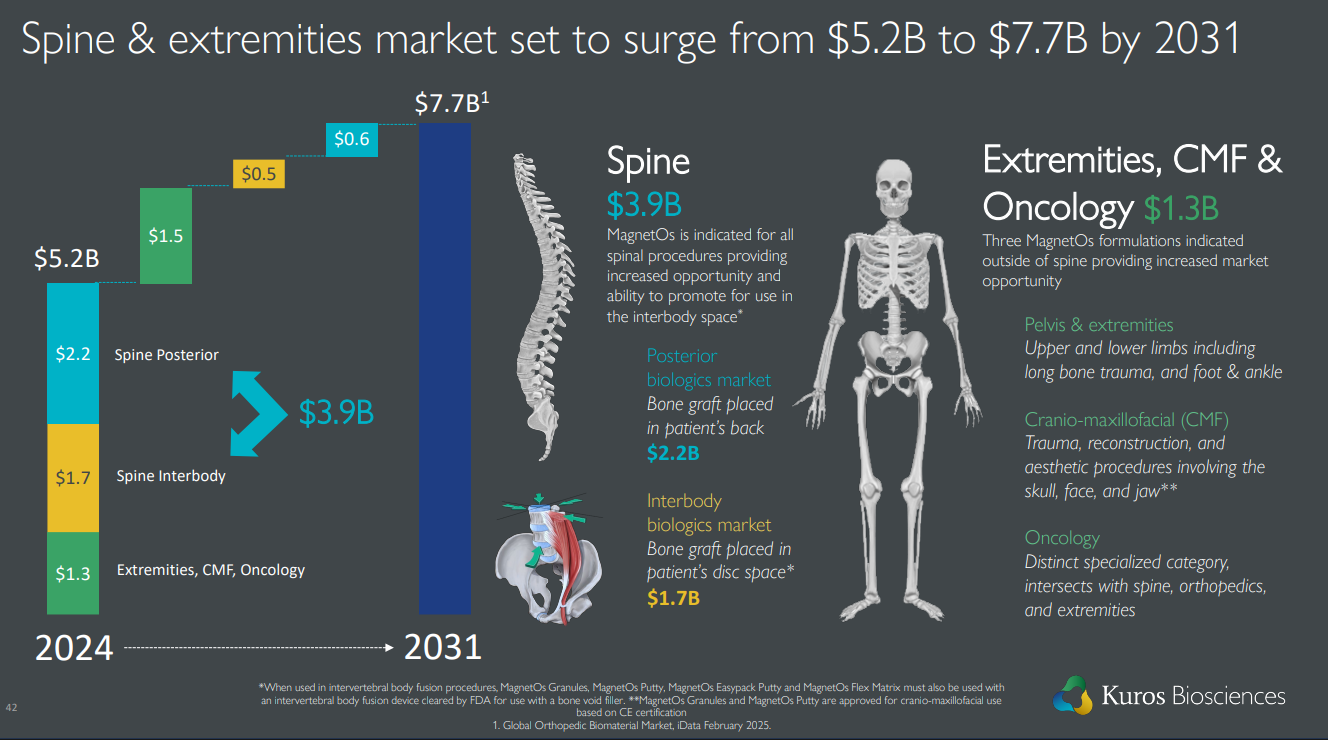

Målmarknaderna för deras produkter är en storleksordning större, cirka 5-7 miljarder dollar. Företaget har just uppnått ett marknadsvärde på 1 miljard dollar. Logiskt sett borde företaget ha utrymme att växa långt in i framtiden om produkten lyckas. Mindre än 2% av TAM har uppnåtts.

Geografisk expansion har precis påbörjats:

Ekonomi?

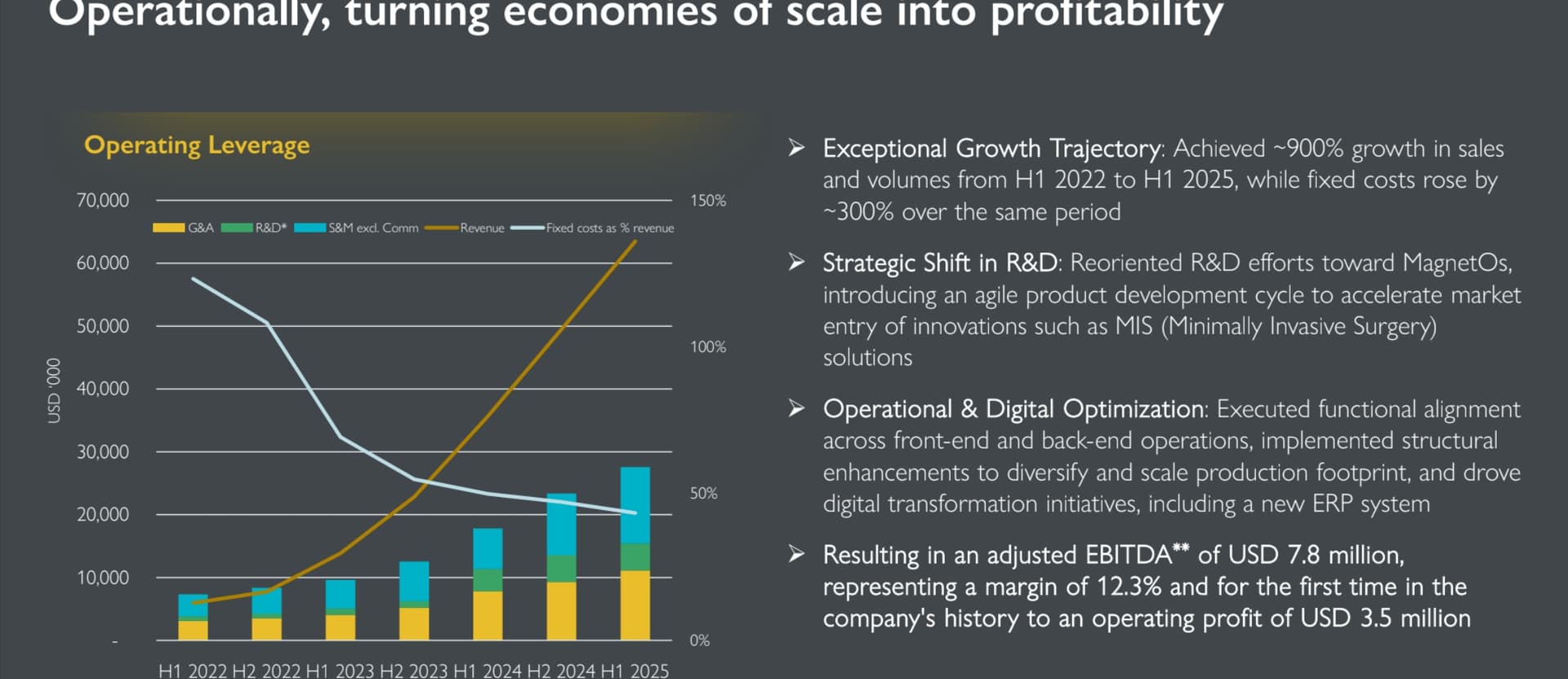

Företaget är skuldfri, har vuxit snabbt och guidar fortsatt stark tillväxt för de kommande åren.

I den senaste H1/2025-rapporten visade företaget styrka både i omsättningstillväxt (77%) och resultat. Rörelseresultatet vände till vinst.

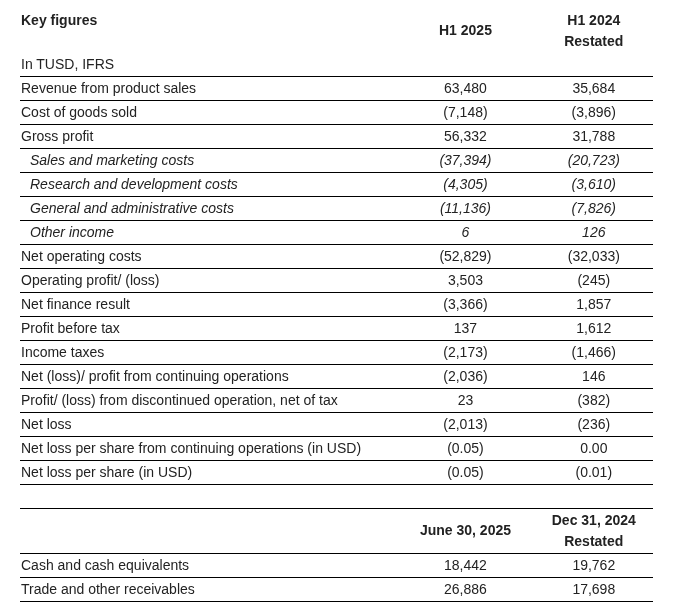

Financial Highlights

• Total Medical Device sales rose by 78% to USD 63.5 million in H1 2025 (H1 2024: USD 35.7 million)

• Direct MagnetOs™ sales increased by 77% to USD 62.7 million in H1 2025 (H1 2024: USD 35.4 million)

• The Group achieved its first-ever operating profit, reaching USD 3.5 million, compared to an operating loss of USD (0.2) million in H1 2024

• Total Group EBITDA reached USD 5.1 million in H1 2025 (H1 2024: USD 0.8 million) and total Group adjusted EBITDA* amounted to USD 7.8 million in H1 2025, equaling a margin of 12.3% (H1 2024: USD 4.5 million at 12.6%). After amortization, depreciation, the net finance result, income tax and the profit/loss from discontinued operations, the Group reported a net loss of USD (2.0) million in H1 2025 (H1 2024: USD (0.2) million)

• Cash position remains strong while funding strategic growth initiatives and investing in working capital, with cash and cash equivalents totaling USD 18.4 million as of June 30, 2025 (December 31, 2024: USD 19.8 million)

• Reporting currency changed from CHF to USD to align with the Group’s primary market and operational footprint in the U.S.

Som en nyhet gavs också en guidning för 2027, som skulle vara 220–250 miljoner dollar i omsättning. Företaget förbereder en produktionsanläggning i USA senast i slutet av 2026, vilket kommer att stödja detta centralt.

The Group continues to expect sales growth of at least 60% in 2025 and anticipates sales of between USD 220 million and USD 250 million by 2027

H1-rapporten med bilder och Q&A-sektion finns åtminstone på Quartr App.Bolaget har guidat för en tillväxt på 60% för i år, vilket överskreds rejält under början av året. I Q&A:n guidade VD:n att de inte ser en avmattning i tillväxten under H2 och att den förväntas vara ”liknande som tidigare år i förhållande till H1”. Detta skulle tyda på att bolaget har goda möjligheter att nå sin guidning i år.

Andra källor:

Inderes @Antti_Siltanen öppnar sin portfölj, det är den största innehavet. Han har redan tjänat grova pengar på detta (grattis). Antti är förmodligen den mest insatta av forummedlemmarna, och det vore trevligt att höra färska kommentarer om H1-rapporten, framtidsutsikterna, konkurrenssituationen. Ser du fortfarande ett investeringscase här?

Inderes @Atte_Riikola lade nyligen till detta som ett ‘köp efter kort övervägande’ i sin portfölj. Han erkände detta i den redan legendariska portföljöversikten ’Ingen hävstång, ingen nytta’:

Värdering?

Som Atte också konstaterade i videon, värderas detta under EV/S 10 och i prognoserna är det närmare EV/S 5x år 2027. Billigt är det alltså inte längre, men för den som tål risk och ser långt in i framtiden kanske det är en möjlighet?

Jag har inte mycket att tillföra här, men caset intresserar mig och finns nu i portföljerna med några procents vikt. Förmodligen kommer detta inte att väcka mycket diskussion på grund av bolagets utmanande förståelse, men låt oss försöka komma igång med detta. Trevlig helg!