Antti on tehnyt laajan raportin Koskisesta. ![]()

Koskinen on siirtymässä viime vuosien erittäin aktiivisesta investointivaiheesta kohti hieman rauhallisempaa kannattavan kasvun jaksoa. Lisäksi Koskisen tuloskunnon pitäisi saada vetoapua, kun globaali rakentaminen elpyy jo vuosia vallinneesta heikommasta suhdanteesta aikanaan. Tätä on mielestämme kuitenkin hinnoiteltu osakkeeseen sopivasti, sillä pääosa arvonmääritysmenetelmistä indikoi osakkeen hinnoittelun olevan varsin neutraali. Toistamme Koskisen 9,00 euron tavoitehintamme ja vähennä-suosituksemme.

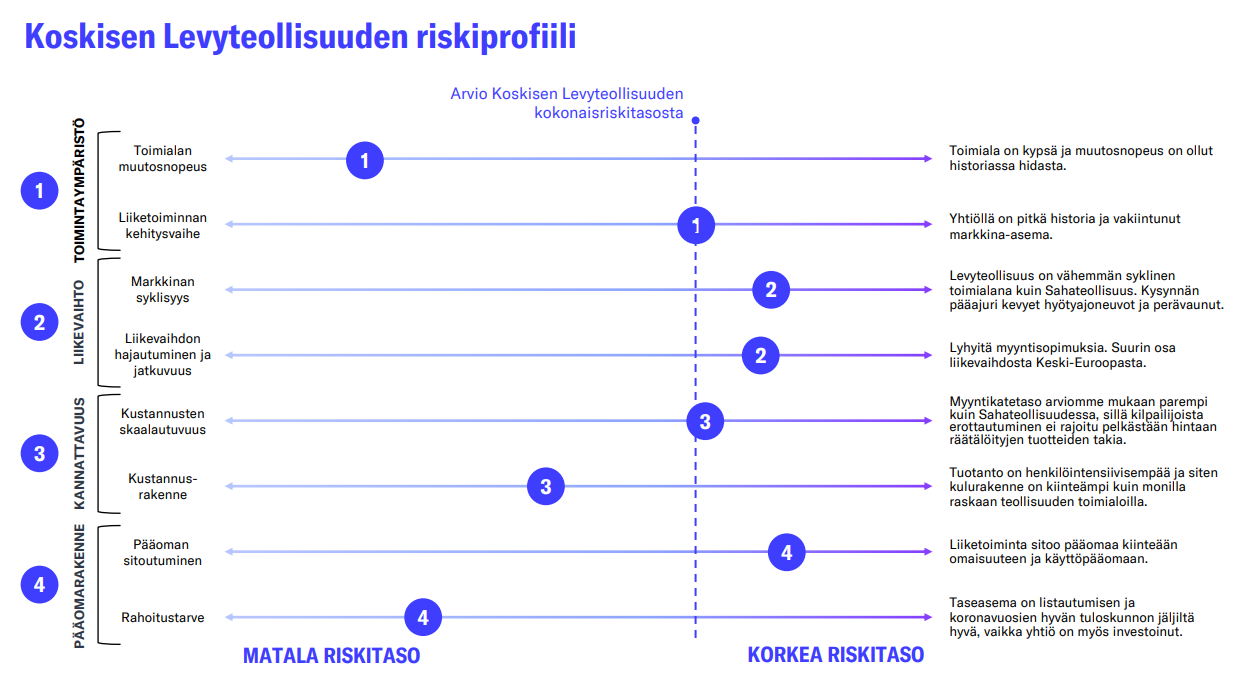

Rapsasta lainattua:

Pidemmän aikavälin ennusteet

Odotamme Koskisen pidemmän aikavälin orgaanisen kasvunäkymän olevan terve, kun ympäristötietoisuus ja puurakentamisen suosio kasvaa tulevaisuudessa. Odotamme isossa kuvassa yhtiön kykenevän noin globaalin talouskasvun tasoiseen liikevaihdon kasvuun, mikä tarkoittaa pitkällä aikavälillä 2-3 %:n kasvua. Huomautamme kuitenkin, että vuositason muutokset voivat olla erittäinkin voimakkaita riippuen talouden ja rakentamisen syklien vaiheista. Ennusteemme eivät sisällä yritysjärjestelyjä, vaan pohjautuvat orgaaniseen kasvuun